Šiemet laukiama rekordinių investicijų į komercinį turtą

2018 metais komercinių patalpų rinkos aktyvumas Lietuvoje išliko rekordinėse aukštumose, skelbiama naujausioje „Ober-Haus“ komercinio nekilnojamojo turto apžvalgoje.

2018 metais komercinių patalpų rinkos aktyvumas Lietuvoje išliko rekordinėse aukštumose, skelbiama naujausioje „Ober-Haus“ komercinio nekilnojamojo turto apžvalgoje.

VĮ Registrų centro duomenimis, per šių metų pirmąjį pusmetį Lietuvoje sudaryta beveik 3% mažiau negyvenamosios paskirties objektų (pastatų ir patalpų) sandorių, palyginti su 2017 metų tuo pačiu laikotarpiu. Per šių metų pirmąjį pusmetį Lietuvoje iš viso buvo įsigyti 8.983 negyvenamosios paskirties pastatai ir patalpos. „Iš esmės šių metų aktyvumo rodikliai išliko 2016–2017 metų lygyje bei savo aukščiausiame taške per visą istoriją. Lyginant su žemiausiu komercinio nekilnojamojo turto rinkos aktyvumo laikotarpiu, kuris Lietuvoje buvo užfiksuotas 2009–2010 metais, tai 2016–2018 metais fiksuojamas dvigubai didesnis komercinio turto rinkos aktyvumas, kuris net aplenkė ir prieškrizinius 2005–2007 metus“, – sako Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

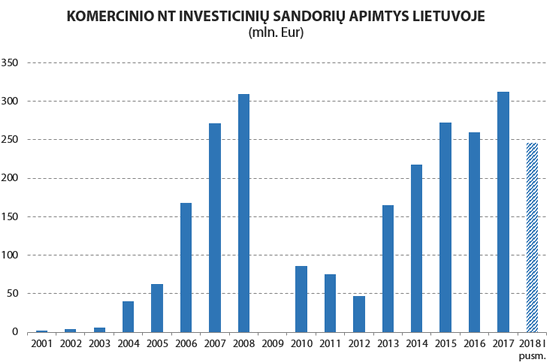

Stambaus komercinės paskirties nekilnojamojo turto įsigijimo apimtys Lietuvoje 2018 metų pirmąjį pusmetį parodė išties neblogus rezultatus. „Ober-Haus“ duomenimis, per šių metų pirmąjį pusmetį Lietuvoje buvo sudaryti 8 investiciniai sandoriai, kurių metu įsigyta modernaus komercinio turto (biurai, prekybinės, sandėliavimo ir gamybinės paskirties pastatai ir patalpos, kurių vertė ne mažesnė nei 1,5 mln. eurų) už 246 mln. eurų. Palyginus su rekordiniais 2017 metais, kuomet per visus metus Lietuvoje buvo įsigyta modernaus komercinės paskirties turto už 312 mln. eurų, šių metų pusmečio rezultatas – išties įspūdingas.

„Žinoma, dėl savo mažo investicinių sandorių rinkos dydžio ir tokių sandorių nepastovumo yra sudėtinga įvertinti visų metų rezultatą, kadangi keli didesni sandoriai gali stipriai pakoreguoti galutinį pusmečio ar metinį rezultatą“, – teigia R. Reginis. Tačiau skaičiuojant ir šių metų antrojo pusmečio pradžioje jau įvykusius bei planuojamus investicinius sandorius, galima matyti, kad bendra 2018 metais išleista pinigų suma tokiam turtui įsigyti tikrai bus didesnė nei 2015 (272 mln. eurų) ir 2016 metais (260 mln. eurų). „Iki rekordinio 2017 metų rezultato trūksta tikrai nedaug ir yra labai didelė tikimybė, kad šiemet bus fiksuojamas naujas investicinių sandorių rekordas“, – priduria R. Reginis.

Didžiausią įtaką šių metų pirmojo pusmečio rezultatams turėjo „Ozo“ prekybos centro įsigijimas. Investicinė ir nekilnojamojo turto plėtros kompanija „NEPI Rockcastle“ įsigijo „Ozo“ prekybos centrą valdančią įmonę. Skelbiama, kad prekybos centro įsigijimo kaina – 124,6 mln. eurų. „NEPI Rockcastle“, kuri yra viena didžiausių investuotojų į aukštesnės klasės prekybinės paskirties turtą Centrinėje ir Rytų Europoje, „Ozo“ įsigijimo metu sau garantavo šiek tiek didesnį nei 7% grynąjį metinį pelningumą (neskaičiuojant pajamų iš neišnuomotų patalpų šiame prekybos centre).

Antras pagal nekilnojamojo turto vertės dydį sandoris yra keturių „Verslo trikampio“ verslo centrų įsigijimas. Juos fondų valdymo bendrovės „Lewben Investment Management“ valdomas nekilnojamojo turto fondas „LIM Verslo trikampio fondas“ įsigijo iš bendrovės „MG Valda“. Nors pati įsigijimo kaina neskelbiama, tačiau viešai teigiama, kad šių metų pradžioje įkurto fondo valdomo turto vertė siekia virš 60 mln. eurų.

Trečias pagal dydį sandoris užbaigtas šių metų viduryje, kuomet investicinė bendrovė „Westerwijk properties“ už beveik 25 mln. eurų Klaipėdoje įsigijo prekybos centrą „BIG“. Šis prekybos centras priklausė dideliam komercinio nekilnojamojo turto portfeliui, kurį 2015 metais įsigijo tarptautinė investicijų kompanija „Partners Group“.

„Ozo“ prekybos centro įsigijimas nulėmė ir investicijų pasiskirstymą pagal nekilnojamojo turto segmentus per šių metų pirmąjį pusmetį. „Ober-Haus“ skaičiavimais, iš 246 mln. eurų investuotų Lietuvoje net 65% jų teko prekybinių patalpų sektoriui. Per šį laikotarpį investicijų dalis tekusi biurams sudarė 29%, o likusi mažiausia dalis (6%) tradiciškai atiteko sandėliavimo ir gamybinės paskirties patalpoms.

„Nepaisant išliekančio aukšto investuotojų susidomėjimo komercinės paskirties nekilnojamuoju turtu Lietuvoje, pastaruoju metu tokio turto pirkėjai jau atsargiau vertina tolimesnes komercinio nekilnojamojo turto rinkos perspektyvas bei konkrečius pardavėjų pasiūlymus. Pastaruoju metu fiksuojama konservatyvesnė bankų finansavimo politika, numatoma rekordiškai žemų palūkanų eros pabaiga bei lėtėjantis nekilnojamojo turto rinkos augimo potencialas dalį potencialių investuotojų verčia peržvelgti savo investavimo strategiją bei lūkesčius“, – atkreipia dėmesį R. Reginis.

Remiantis šiais metais įvykusiais investiciniais sandoriais ir vykstančiomis derybomis dėl komercinės paskirties turto įsigijimo, matyti, kad investicinės grąžos rodikliai iš esmės jau nebemažėja (kas buvo stebima pastaruosius aštuonerius metus iš eilės). Ypatingai tai matoma žvelgiant į žemesnės klasės ar senesnių pastatų ir patalpų segmentą. „Potencialūs investuotojai su papildoma atsarga įvertina konkretaus objekto perspektyvas – esamą nuomininkų struktūrą, potencialias nuomos pajamas ateityje, papildomas investicijas į pastatą ar patalpas – ir tai įskaičiuoja į pardavėjų siūlomus pelningumo rodiklius“, – paaiškina R. Reginis.

Stambesnių investuotojų prioritetu ir toliau išlieka aukštesnės klasės komercinės paskirties nekilnojamasis turtas su stipria nuomininkų struktūra net tik šalies sostinėje, bet ir už jos ribų. Tokių objektų pirkėjai pasiryžę susitaikyti ir su mažesniais pelningumo rodikliais. Tuo tarpu aukštesnės rizikos objektai sulaukia daug mažesnio rinkos susidomėjimo. „Ober-Haus“ duomenimis, 2018 metais modernaus komercinės paskirties nekilnojamojo turto investicijų pelningumo rodikliai (angl. yield) šalies mastu iš esmės išliko nepakitę ir metų viduryje priklausomai nuo šalies regiono sudarė apie 5,75–8,0% verslo bei prekybos centruose ir apie 7,5–8,5% moderniuose sandėliavimo paskirties projektuose.

Didesnių investuotojų tarpe toliau patraukliausi išlieka aukščiausios klasės verslo centrai Vilniuje ir patys populiariausi bei didžiausi prekybos centrai šalies didmiesčiuose. Pavyzdžiui, šių metų pirmąjį pusmetį aukščiausios klasės verslo centrų vertės augimas šalies sostinėje buvo nulemtas tik nežymiai ūgtelėjusių nuomos kainų. Rekordiškai žemas laisvų patalpų lygis A klasės verslo centruose Vilniuje (2018 metų I ketv. – 1,6%, 2018 metų II ketv. – 0,9%) lėmė ir nežymiai ūgtelėjusias jų nuomos kainas.

Išliekant stabiliems investicinio pelningumo rodikliams, tik nuomos kainų pokytis ir lėmė tolimesnį investicijų vertės indekso (angl. capital value index) augimą, kuris aukščiausios klasės biurams per 2018 metų pirmąjį pusmetį Vilniuje paaugo beveik 2%. „Ober-Haus“ duomenimis, tokių patalpų vertė nuo pastarojo žemiausio taško 2010 metų viduryje jau paaugo beveik 90%, o nuo aukščiausios vertės, kuri buvo užfiksuota 2008 metų pradžioje, vis dar yra beveik 12% mažesnė.

Pilna apžvalga su grafikais: Komercinio NT rinkos komentaras 2018 m. I pusm. (PDF)

Naujienos

Biurų nuomininkų migracijos priežastys ir pasekmės

Ugnė Liaudanskienė, Ober-Haus biurų nuomos projektų vadovė Straipsnis publikuotas verslo naujienų portale Verslo žinios. Ne paslaptis, kad Vilniaus verslo centrų rinką pastaraisiais metais daugiausiai palaiko „kraustynės“ – į naujus biurus migruojantys senieji nuomininkai. Toks žingsnis įmonėms vis labiau pasiteisina, bet senstančių pastatų savininkai nepanikuoja ir ima siūlyti aktualios bei įdomios įvairovės. Praėjusių metų sostinės biurų nuomos „scena“ iškalbinga: didžiausius nuomos sandorius sudarė į naujus biurus persikraustę tokie rinkos senbuviai kaip „Circle K“, „Ergo“, „PwC Lietuva“, „Cobalt“, taip pat iš istorinio pastato Gedimino prospekte išsikėlusi Ekonomikos ir inovacijų ministerija ir kiti. Panašiai atrodė dar 2024-ieji su ryškiausiais „Artea“, FNTT, „Narbuto“ ar ILTE nuomos sandoriais. Vienus atvejus paskatino verslo plėtra, kiti po ilgo laiko natūraliai pribrendo atsinaujinti, tačiau pats migracijos reiškinys yra akivaizdus ir sveikintinas. Akivaizdu ir tai, kad apie naują biurą svarstantys rinkos senbuviai šiandien turi iš ko rinktis: šių metų pradžioje duris jau atvėrė „Business Stadium Central“, o netrukus bus užbaigti ir tokie didieji projektai kaip „Sąvaržėlė“ ar „Tech Zity Vilnius“, taip pat keletas mažesnių verslo centrų. Vien per šį pusmetį rinką pasieksiantys beveik 50 tūkst. kvadratinių metrų išlaikys ar net didins 10,8 proc. 2025 m. pabaigoje Vilniuje fiksuotą biurų vakansiją. Kodėl ir kaip juda Kiekvienas verslas savo sprendimus skaičiuoja…

Vasaris būsto rinkoje šiek tiek ramesnis, tačiau kainos ir toliau auga

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2026 metų vasario mėnesio reikšmė išaugo 0,8%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 12,5% (2026 metų sausį metinis augimas siekė 12,0%). 2026 metų vasario mėnesį Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje butų pardavimo kainos atitinkamai augo 0,8%, 1,2%, 0,6%, 0,3% ir 0,8% ir vidutinė kvadratinio metro kaina sudarė 2.986 (+25 Eur/m²), 2.126 (+25 Eur/m²), 1.938 Eur (+12 Eur/m²), 1.304 Eur (+4 Eur/m²) ir 1.268 Eur (+10 Eur/m²). Per metus (2026 metų vasario mėnesį, palyginti su 2025 metų vasario mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 11,8%, Kaune – 16,7%, Klaipėdoje – 10,5%, Šiauliuose – 11,7% ir Panevėžyje – 10,5%. „Po itin aktyvaus šių metų sausio vasaris šalies būsto rinkoje buvo ramesnis. Registrų centro duomenimis, 2026 metų vasario mėnesį Lietuvoje buvo įsigyta beveik 2.700 butų arba 13% mažiau nei šių metų sausį. Taip pat tai yra 6% mažiau nei jų buvo įsigyta tą patį mėnesį 2025 metais. Tai pirmas kartas nuo 2024 metų vidurio, kuomet butų įsigyta mažiau nei prieš metus. Tuo tarpu butų kainų augimo tempas neslopsta. Šių metų vasario mėnesį metinis kainų…

2025 metais Lietuvos investicinių sandorių rinką augino vietinis kapitalas

[caption id="attachment_75289" align="aligncenter" width="1920"] Prekybos centras G9[/caption] Kaip ir buvo prognozuota, 2025 metais investuotojai į pajamas generuojančius komercinės paskirties objektus buvo pastebimai aktyvesni nei 2024 metais. Ir nors stambesnių sandorių per metus buvo sudaryta itin nedaug, tačiau vietiniai investuotojai gausiai pirko mažesnius objektus visoje šalyje ir sugrąžino bendras investicinių sandorių apimtis į 2020 metų lygį, skelbiama „Ober-Haus“ apžvalgoje. „Ober-Haus“ duomenimis, 2025 metais Lietuvoje buvo įsigyta modernaus srautinio komercinio nekilnojamojo turto (biurai, prekybinės, sandėliavimo ir gamybinės paskirties pastatai ir patalpos, kurių vertė ne mažesnė nei 1,5 mln. eurų) už 344 mln. eurų arba 50% daugiau nei 2024 metais. 2025 metų rezultatas iš esmės atitinka pastarųjų dešimties metų metinį vidurkį (357 mln. eurų). „Iš viso per metus Lietuvoje įsigyta virš 40 objektų ir tai yra tikrai gausus skaičius, net ir lyginant su pačiais aktyviausias metais. Todėl nenuostabu, kad 2025 metais buvo fiksuojamas istoriškai vienas mažiausių vidutinis sandorio dydis, kuris nesiekė 8 mln. eurų. Tik keturių įsigytų objektų kaina viršijo 20 mln. eurų ir jie sudarė vieną trečdalį visų investicijų Lietuvoje. Tai tiksliai apibūdina dabartinę situaciją, kuomet investicinių sandorių rinkai iš esmės tenka verstis be stambaus tarptautinio kapitalo“, – sako Raimondas Reginis, „Ober-Haus“ rinkos tyrimų vadovas Baltijos šalims Investuotojus itin domino tiek nedidelės…