„Ober-Haus“ švenčia 25-erius metus: kaip pasikeitė NT rinka per ketvirtį amžiaus?

Maža būstų pasiūla, prastos kreditavimo sąlygos ir neišvystytas komercinio nekilnojamojo turto sektorius – taip atrodė Lietuvos NT rinka 1998 metais. Per 25 metus daugiau nei 10 kartų išaugo pardavimui statomų butų skaičius, beveik 4 kartus didėjo būsto rinkos aktyvumas, kreditavimo palūkanos sumažėjo nuo dviženklio iki vienaženklio skaičiaus, o šiuolaikiškų biuro pastatų ir prekybos centrų jau priskaičiuojama šimtais – tokį pokytį rodo „Ober-Haus“ nekilnojamojo turto rinkos 1998-2023 metų apžvalga, atlikta įmonės 25-erių metų jubiliejui pažymėti.

Maža būstų pasiūla, prastos kreditavimo sąlygos ir neišvystytas komercinio nekilnojamojo turto sektorius – taip atrodė Lietuvos NT rinka 1998 metais. Per 25 metus daugiau nei 10 kartų išaugo pardavimui statomų butų skaičius, beveik 4 kartus didėjo būsto rinkos aktyvumas, kreditavimo palūkanos sumažėjo nuo dviženklio iki vienaženklio skaičiaus, o šiuolaikiškų biuro pastatų ir prekybos centrų jau priskaičiuojama šimtais – tokį pokytį rodo „Ober-Haus“ nekilnojamojo turto rinkos 1998-2023 metų apžvalga, atlikta įmonės 25-erių metų jubiliejui pažymėti.

2000-ieji – Lietuvos NT rinkos formavimosi pradžia

1998-2000-uosius galima laikyti visos Lietuvos nekilnojamojo turto sektoriaus formavimosi pradžia. Dėl neišvystytų kreditavimo paslaugų Lietuvos gyventojai būstą įsigyti dažniausiai galėjo tik iš nuosavų lėšų, o komercinė statyba su tikslu parduoti ar išnuomoti buvo tik pradėta vystyti. Taigi prieš 25 metus investuotojai plėtojo pavienius daugiabučius, verslo ir prekybos centrus ir bet koks pardavimui ar nuomai statomas naujas objektas buvo reikšmingas įvykis nekilnojamojo turto rinkoje.

1998 m. prasidėjusi Rusijos ekonominė krizė turėjo ilgalaikių neigiamų pasekmių Lietuvos ekonomikai bei mažiausiai keleriems metams užkirto kelią spartesnei nekilnojamojo turto sektoriaus plėtrai. Nepaisant neigiamų Rusijos krizės padarinių Lietuvos ekonomikai, tuo metu naujos statybos būstas pamažu tapo prieinamas daug platesnei visuomenės daliai. Buvo fiksuojamas būsto kainų sumažėjimas, o kreditavimo rinka pradėjo daug sparčiau augti.

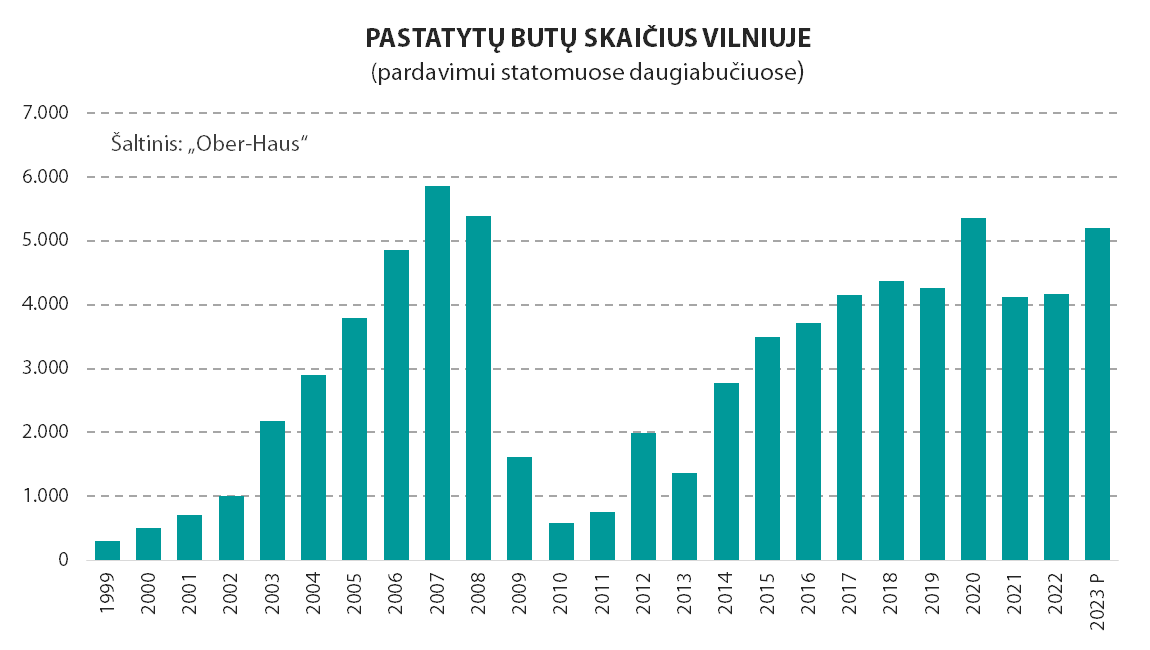

Palyginimui, Vilniuje 1998-2000 metais plėtotojai pardavimui daugiabučiuose kasmet pastatydavo apie 300-500 butų, o nuo 2003 metų sostinėje prasidėjo didysis statybų bumas (Kaune ir Klaipėdoje nuo 2005 metų, o Šiauliuose ir Panevėžyje nuo 2006-2007 metų), kuris tęsėsi iki pasaulinės finansinės krizės įkarščio. Po to beveik 5 metus nekilnojamojo turto rinka ir statybų sektorius buvo savotiškoje duobėje (2009-2013 m. laikotarpiu), po kurios jau sekė aktyvios plėtros fazė. Pastaraisiais metais plėtotojai sostinėje kasmet pardavimui pastato net 10 kartų daugiau – apie 4.000-5.000 butų.

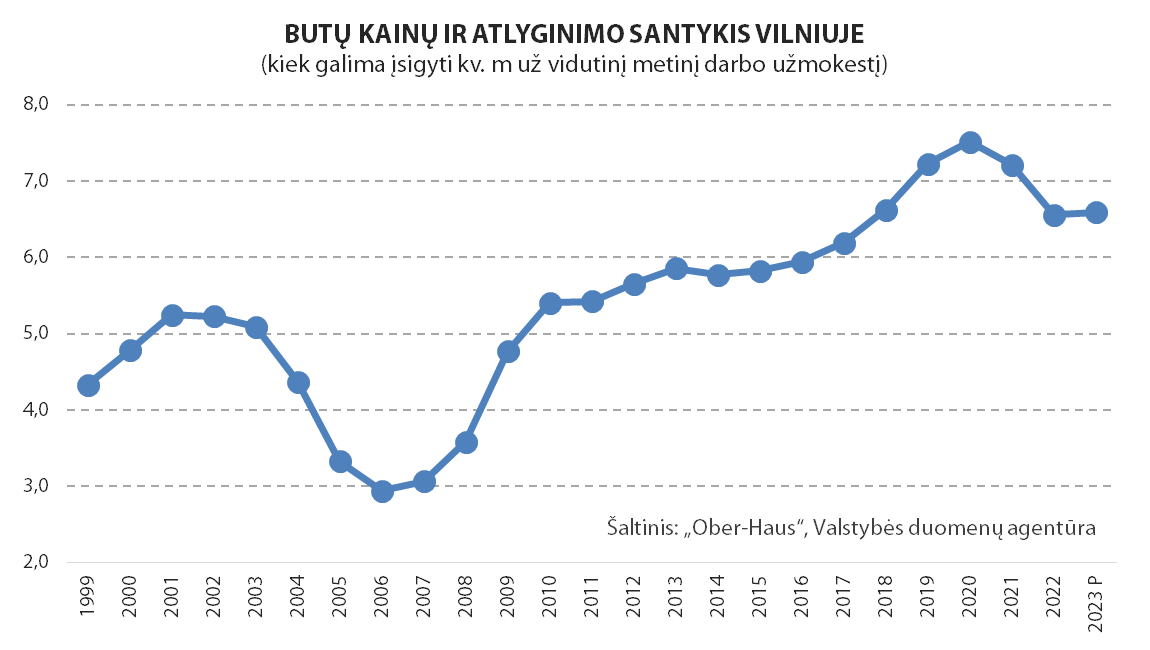

Gerėjantis būstų įperkamumo rodiklis

Per pastaruosius 25 metus statistinis butų kainų ir atlyginimo santykis pastoviai kito, bet didžiausią įtaką šiam pokyčiui turėjo būsto kreditavimo rinkos proveržis 2002-2003 metus, po kurio sparčiai augančios būsto kainos buvo kompensuojamos daug geresnių finansavimo sąlygų.

Nors 2004-2006 metų laikotarpiu butų kainų ir atlyginimo santykis pradėjo sparčiai prastėti, tačiau tuo metu pirkėjams rūpėjo ne būsto kaina, o galimybė 100% finansuoti įsigyjamą būstą itin ilgam laikotarpiui. Šis įperkamumo rodiklis atsistatė tik po pasaulinės finansų krizės.

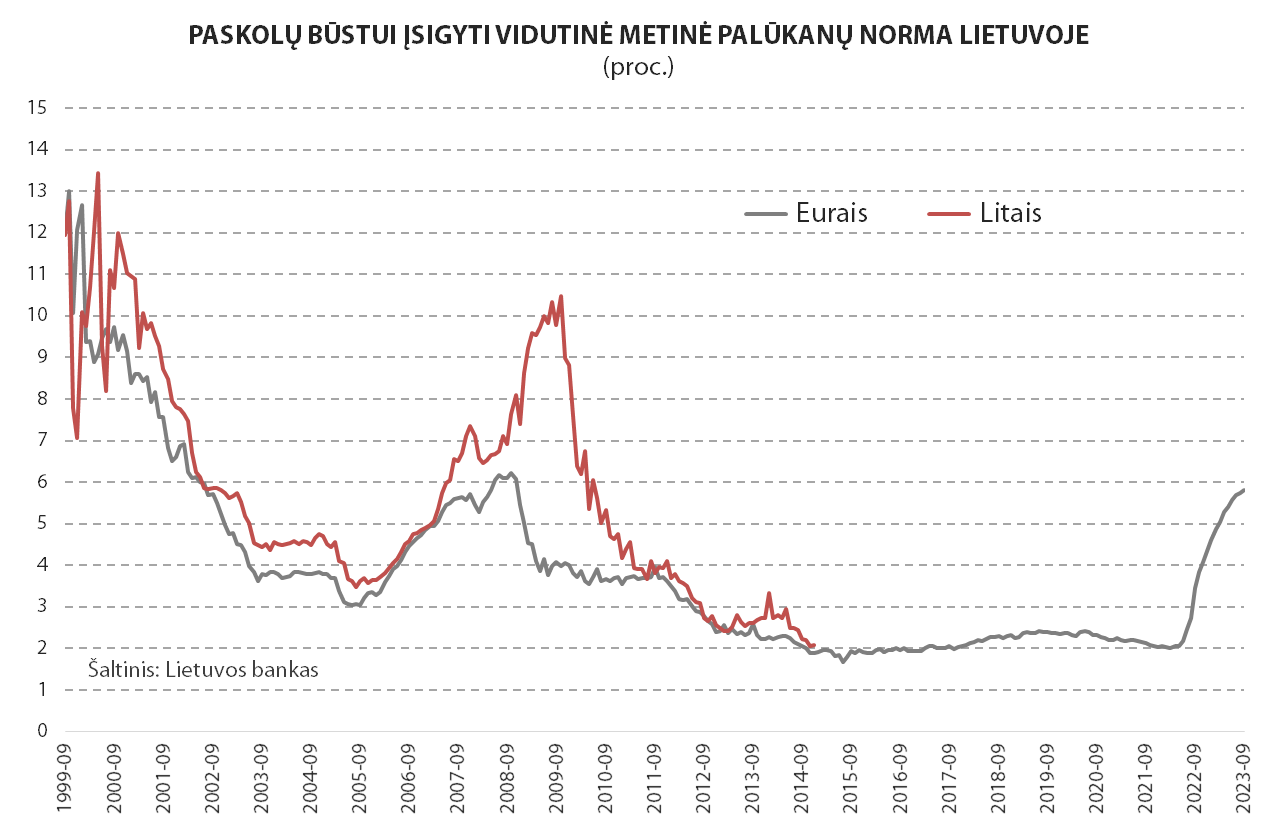

Greitai auganti kreditavimo rinka nulėmė sparčią NT sektoriaus plėtrą

Prieš 25 metus galimybės pasiskolinti būstui įsigyti buvo nepalyginamai prastesnės nei šiandien: aukšti nuosavo kapitalo reikalavimai, trumpas paskolos laikotarpis, o metinė palūkanų norma dažniausiai siekdavo 10-15% ar net daugiau. Iki 2000-ųjų Lietuvoje ilgalaikes paskolas būstui teikė tik keli bankai, o maksimalus tokių paskolų laikotarpis siekė 10 metų.

Po Rusijos krizės atsigaunanti šalies ekonomika ir gerėjanti gyventojų ir įmonių finansinė padėtis sulaukė dėmesio iš užsienio investuotojų ir kreditavimo sektoriuje. Matydamos neišplėtotos rinkos augimo potencialą, Lietuvoje aktyviai kūrėsi naujos kreditavimo įstaigos, kurios dėl klientų konkuravo vis patrauklesnėmis kreditavimo sąlygomis: mažėjo nuosavo kapitalo reikalavimai ir paskolų palūkanų normos bei reikšmingai ilgėjo maksimalus paskolų laikotarpis.

Proveržiu kreditavimo rinkoje galima laikyti 2002-2003 metus, kuomet bankai pirmą kartą pradėjo teikti būsto paskolas 40 metų laikotarpiui (iki to laiko maksimalus paskolos laikotarpis siekė 25 metus). Tai akivaizdžiai pagerino būsto įsigijimo galimybes, kadangi ilgesnis paskolos laikotarpis būsto pirkėjui leido reikšmingai sumažinti paskolos įmokas.

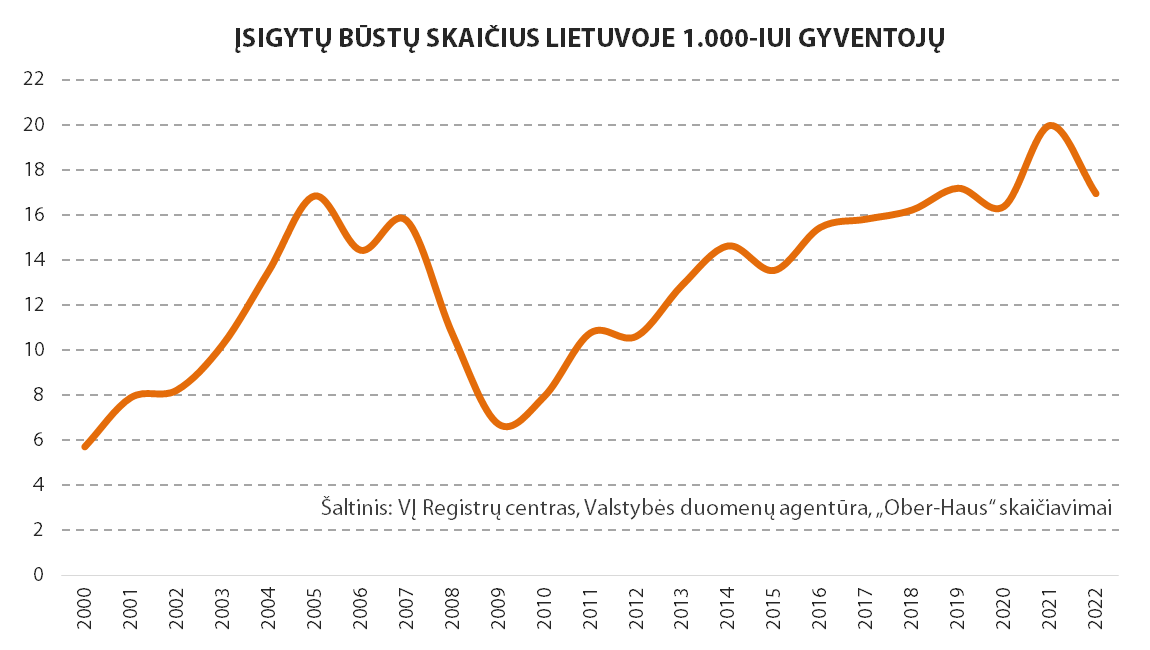

Nuo 90-ųjų pabaigos įsigytų būstų (butų ir namų) skaičius Lietuvoje nuosekliai ir sparčiai augo, o santykinis aktyvumo pikas buvo pasiektas 2005 metais. Tais metais 1.000-iui gyventojų teko beveik 17 įsigytų būstų ir tai buvo beveik 3 kartus daugiau nei 2000 metais.

2007-2009 metų laikotarpyje šis rodiklis nukrito beveik 60% ir santykinis rinkos aktyvumas vėl sugrįžo į 2000-2001 metų lygį. Nuo 2009 metų prireikė net 10 metų, kad būtų pasiektas naujas būsto rinkos aktyvumo rekordas šalyje. Vėliau sekęs dar vienas nekilnojamojo turto rinkos popandeminis bumas kilstelėjo būsto kainas ir rinkos aktyvumą į dar anksčiau neregėtas aukštumas. 2021 metais Lietuvoje 1.000-iui gyventojų jau teko 20 įsigytų būstų.

Kreditavimo plėtros kaina – NT rinkos griūtis

Kaip parodė vėlesni įvykiai, šie kardinalūs kreditavimo rinkos pokyčiai turėjo savo kainą, kurią sumokėjo visa šalies ekonomika ir nekilnojamojo turto rinka pasaulinės finansų krizės įkarštyje (2008-2009 metais). Būtent būsto kreditų prieinamumas plačiai visuomenės daliai atvėrė galimybes įsigyti būstą, kas lėmė ne itin tvarų nekilnojamojo turto rinkos augimą 2004-2007 metais.

Nepaisant būsto plėtotojų bandymų kasmet rinkai pasiūlyti vis daugiau naujų būstų, rinkos potencialas buvo pastebimai didesnis ir nekilnojamojo turto rinkoje užsisuko kainų augimo pasiutpolkė. „Ober-Haus“ duomenimis, butų pardavimo kainos šalies didmiesčiuose 2004-2007 metų laikotarpiu išaugo net 3 kartus, o įperkamumo rodiklis smuktelėjo iki rekordinių žemumų.

Pavyzdžiui, 2003 metais statistinis vilnietis už savo vidutinį grynąjį (neto) metinį darbo užmokestį galėjo įsigyti 5,1 kv. m vidutinės klasės bute Vilniuje, o 2007 metais šis rodiklis siekė tik 3,1 kv. m. 1998 metais šis rodiklis Vilniuje siekė 5,5 kv. m, o 2022 – 6,6 kv. m.

Komercinio NT sektoriaus rinkos augimas

Sparčiai gerėjantis finansavimo prieinamumas suteikė milžinišką postūmį visam šalies statybų sektoriui. Būtent prieš 20-25 metus šalies didmiesčiuose pradėti aktyviau plėtoti gyvenamosios ir komercinės paskirties projektai, kurie gyventojams leido kurtis individualios architektūros projektuose, o įmonės pradėjo veiklą vykdyti šiuolaikiškai rekonstruotose ar naujai pastatytuose objektuose. Biurai tapo vienu iš sparčiausiai besiplėtusių nekilnojamojo turto segmentų šalies didmiesčiuose, kadangi naujai besikuriančios ir besiplečiančios įmonės stengėsi savo darbuotojams pasiūlyti šiuolaikiškas darbo vietas.

Per pastaruosius 25 metus vien Vilniuje, Kaune ir Klaipėdoje buvo įgyvendinta virš 350 projektų (skaičiuojant ir skirtingus plėtros etapus), kuriuose buvo įrengta virš 1,4 mln. kv. m. šiuolaikiško naudingo biuro ploto ir juose šiuo metu darbuojasi apie 150.000 darbuotojų.

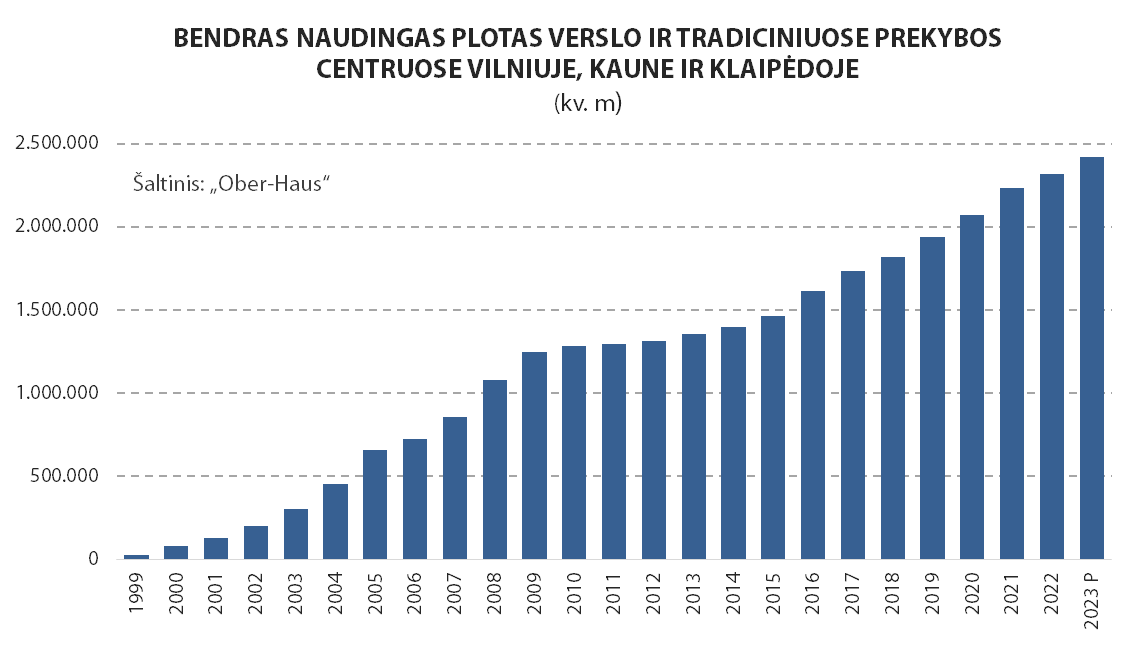

Aktyvi prekybos centrų plėtra

Ne ką mažiau įspūdinga plėtra fiksuojama prekybos patalpų sektoriuje. 90-ųjų pabaigoje didieji maisto prekių tinklai pradeda sparčiau atidarinėti naujas maisto prekių parduotuves (angl. supermarket), kuriasi pirmieji mažmeninės ir didmeninės prekybos statybinių medžiagų centrai (angl. „do it yourself“ – DIY) bei duris atveria pirmieji tradiciniai prekybos centrai, kurie lankytojams po vienu stogu pasiūlė įvairių prekių ir paslaugų gausą.

Šiuo metu Lietuvoje priskaičiuojama arti 60 didesnių tradicinių prekybos centrų, kurių bendras prekybinis plotas siekia apie 1,2 mln. kv. m. Jeigu 2003 metais vienam šalies gyventojui tokiuose prekybos centruose teko tik 0,06 kv. m prekybinio ploto, tai 2023 metais šis rodiklis jau 7 kartus didesnis (apie 0,41 kv. m). Ir tai neskaičiuojant šiuo metu visoje Lietuvoje veikiančių gausaus maisto prekių parduotuvių skaičiaus ar besikuriančių didesnės apimties prekybos parkų (angl. retail park).

Nuo 2000 iki 2010 metų bendras naudingas plotas verslo centruose ir tradiciniuose prekybos centruose Vilniuje, Kaune ir Klaipėdoje išaugo net 16 kartų ir pasiekė beveik 1,3 mln. kv. m. Ir nors sekantis dešimtmetis (2010-2020 m.) pasižymėjo nuosaikesniu šiuolaikiško ploto augimo tempu (bendras plotas ūgtelėjo 60%), tačiau plėtotojai pradėjo daugiau dėmesio skirti kokybiniams plėtros aspektams ir rinkai siūlė vis daugiau inovatyvesnių ir įvairesnių projektų. Tikėtina, kad sekantis dešimtmetis pasižymės dar didesne kokybine įvairove ir atnaujinamų jau morališkai ir fiziškai pasenusių projektų gausa.

Kokybinė NT plėtra

Žvelgiant į šalies nekilnojamojo turto sektoriaus pokyčius per pastaruosius 25 metus, aiškiai galima matyti ne tik kiekybinį, bet ir kokybinį plėtros šuolį. Jeigu prieš kelis dešimtmečius rinka su dideliu susidomėjimu priimdavo bet kokį naują projektą, tai šiuo metu nekilnojamojo turto rinkoje daug dažniau kalbama apie tarptautiniu mastu naudojamus naujuosius plėtros principus ar produktus: energinį efektyvumą, pastatų tvarumo vertinimo standartus, ESG (aplinkos apsauga, socialinė atsakomybė ir valdysena) kriterijų taikymą, elektroninę prekybą, „15 minučių miesto“ koncepciją, bendro gyvenimo ir darbo erdves, laikinąsias parduotuves ar daugiafunkcinių verslo patalpų projektų plėtrą.

Naujienos

Į būsto rinką sugrįžę pirkėjai paspartino kainų augimo tempą

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2025 metų birželio mėnesio reikšmė išaugo 0,7%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 6,7% (2025 metų gegužę metinis augimas siekė 6,4%). 2025 metų birželio mėnesį Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje butų pardavimo kainos atitinkamai augo 0,6%, 1,0%, 0,9%, 0,5% ir 0,7% ir vidutinė kvadratinio metro kaina sudarė 2.768 Eur (+17 Eur/m²), 1.926 Eur (+19 Eur/m²), 1.816 Eur (+16 Eur/m²), 1.212 Eur (+7 Eur/m²) ir 1.192 Eur (+8 Eur/m²). Per metus (2025 metų birželio mėnesį, palyginti su 2024 metų birželio mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 5,8%, Kaune – 8,4%, Klaipėdoje – 7,6%, Šiauliuose – 7,2% ir Panevėžyje – 8,1%. „Šiais metais įspūdingus atsigavimo rezultatus rodanti šalies būsto rinka pasižymi ne tik išaugusiomis būsto pardavimo apimtimis, bet ir paspartėjusiu kainų augimu. Nors 2025 metų birželį šalyje būsto sandorių skaičius, palyginti su šių metų gegužės mėnesiu, smuktelėjo 13%, tačiau metinis augimo tempas ir toliau išlieka dviženklis. VĮ Registrų centro duomenimis, šių metų birželį šalyje namų įsigyta 13% daugiau, o butų – 16% daugiau nei tą patį mėnesį 2024 metais. Tebesitęsiantis Euribor palūkanų normų…

Kaip Vilniuje brangstantis automobilių stovėjimas paveiks biurų darbuotojus?

Ugnė Liaudanskienė, Ober-Haus biurų nuomos projektų vadovė Nuo liepos 1 d. Vilniuje dviem trečdaliais pabrangęs trumpalaikis ir ilgalaikis automobilių statymas gatvėse neišvengiamai netrukus padidins ir ties biurais įrengtų ar privačių stovėjimo aikštelių paslaugų kainas. Visgi norui darbą pasiekti automobiliu nemažėjant, naujos kainos pirmiausia virs papildomomis išlaidomis ir įtampomis arba išradingų sprendimų paieškomis. Nepaisant siekių miestuose skatinti tvarų gyventojų judėjimą, Vilniaus biurų rinka rodo, kad tai kol kas neveikia. Nors „Ober-Haus“ vykdomų derybų dėl biurų nuomos praktikoje „parkingas“ nėra lemiamas faktorius, tai neabejotinai yra vienas iš svarbiausių nuomininkų klausimų. Ir tai nėra asmeninės vadovų užgaidos ar privilegijos – konkurencingoje darbo rinkoje įmonės tiesiog siekia atliepti realius darbuotojų poreikius. Brangstanti žemė, kintantys reglamentai, projektavimo aplinkybės ir kitos priežastys lemia tai, kad vietų automobiliams šalia verslo centrų iš tikrųjų mažėja. Dar prieš 2 dešimtmečius didieji vystytojai centriniuose verslo rajonuose turėjo galimybių pasistatyti dideles daugiaaukštes aikšteles, leidusias nuomininkams automobilius statyti nemokamai, ribojant nebent vienai įmonei skiriamų vietų skaičių – „Ober-Haus“ skaičiavimais, tuo metu tekdavo 1 vieta 25-40 kv. m nuomojamam biuro plotui arba dukart daugiau nei dabar. Didėjant automobilių skaičiui, verslo centrų valdytojai jų stovėjimą apmokestino, o įmonėms dedikuotas vietas pakeitė laisvas automobilių statymas nuskaitant konkrečiam nuomininkui priklausančių automobilių numerius. Keitėsi ir patys darbuotojų…

Šiaurinėje Pašilaičių dalyje pradėtas statyti naujas būsto projektas „Pašilaičių SOLO“

Vilniuje, šiaurinėje Pašilaičių dalyje, prasidėjo naujo gyvenamojo projekto „Pašilaičių SOLO“ statybos. Vos 40 butų turintis penkių aukštų daugiabutis išsiskiria jaukia atmosfera, racionaliai suplanuotais būstais ir itin patogia vieta mieste. „Šis projektas – puikus pasirinkimas tiems, kurie ieško patogaus ir ramesnio gyvenimo mieste. Mažesnis gyventojų skaičius, aukščiausia A++ energinė klasė, grindinis šildymas ir tvarkinga aplinka kuria tvarių, kokybiškų namų pojūtį. Čia apgalvota kiekviena detalė – kad šiuolaikinis žmogus jaustųsi patogiai – nuo būsto išplanavimo iki vietos kasdieniams patogumams“, – sako Marius Čiulada, projekto pardavimo vadovas. Pirkėjams siūlomi 1–4 kambarių butai (nuo 31 iki 77 m²), visi su balkonais arba terasomis. Butai parduodami su daline apdaila, tačiau pirkėjai turės galimybę rinktis ir pilnos apdailos variantą. Požeminėje ir antžeminėje aikštelėse suplanuotas automobilių parkavimas, vietos elektromobiliams, įrengiami sandėliukai. Kieme bus įrengta poilsio zona ir žaidimų aikštelė vaikams. „Pašilaičių SOLO“ projektą įgyvendina patyrusi generalinės rangos įmonė UAB „Hiltus“, užtikrinanti kokybę ir ilgaamžiškus sprendimus kiekviename statybos etape. Projekto pardavimu ir rinkodara rūpinasi Ober-Haus komanda. Projektas vystomas adresu Tarandės g. 2B, vos kelių šimtų metrų atstumu nuo viešojo transporto, prekybos centrų, darželių ir mokyklų. Patogų susisiekimą su miesto centru garantuoja Ukmergės gatvė bei Vakarinis aplinkkelis. Planuojama statybų pabaiga – 2026 m. pirmasis ketvirtis. Daugiau informacijos apie projektą:…