Didžiausia pasiūla – vidutinės klasės būsto, populiariausi – pigiausi butai

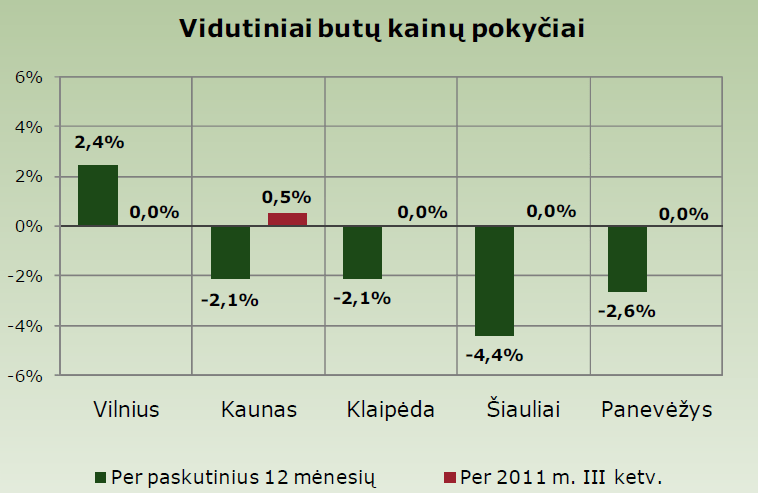

Lietuvos būsto rinka 2011 m. trečiąjį ketvirtį didesnio augimo pagreičio neįgavo ir išlaikė šiais metais rodytą stabilumą. „Ober-Haus“ duomenimis, minėtuoju laikotarpiu butų kainos Lietuvos didmiesčiuose ūgtelėjo vos 0,1%, tačiau skaičiuojant pirmųjų šių metų devynių mėnesių rezultatus buvo gaunamas 0,1% kainų sumažėjimas. Analizuojant atskirų didmiesčių kainų pokyčius, tik Vilniuje per šių metų tris ketvirčius buvo stebimas 1,3% butų kainų augimas. Kituose didmiesčiuose per tą patį laikotarpį kainos sumažėjo 1-2% intervale. Nors būsto kainos Lietuvos didmiesčiuose iš esmės nesikeitė, tačiau toliau buvo fiksuojamas būsto sandorių augimas.

Vasarą ir rudens pradžioje, palyginti su kitais šių metų ketvirčiais, rinkos aktyvumas buvo didžiausias. VĮ Registrų centro duomenimis, per trečiąjį šių metų ketvirtį Lietuvoje sudaryta 13% daugiau būsto pirkimo–pardavimo sandorių nei prieš metus (butų – 11,3%, o namų – 17,9% sandorių daugiau). O bendras šių metų trijų ketvirčių būsto sandorių augimas siekė beveik 12%. Jeigu 2010 m. I-III ketvirtį Lietuvoje vidutiniškai per mėnesį buvo sudaroma virš 500 individualių namų ir 1570 butų sandorių, tai šiais metais šis rodiklis per tą patį laikotarpį yra išaugęs iki 600 individualių namų ir 1730 butų sandorių per mėnesį. Tikėtina, kad geresniems trečiojo ketvirčio rezultatams įtakos turėjo ir vasaros pabaigoje visuomenei pristatyta naujiena apie Lietuvos banko rengiamas atsakingo skolinimosi gaires, griežtinančias būsto paskolų išdavimą. Aktyvesnė bankų rinkodara bei pirkėjų noras pasinaudoti dar patraukliomis būsto kreditavimo sąlygomis galimai ir lėmė išaugusį rinkos aktyvumą nagrinėjamu laikotarpiu.

„Ober-Haus“ duomenimis, per 2011 m. trečiąjį ketvirtį Lietuvos didmiesčiuose neparduotų naujos statybos butų skaičius jau pastatytuose daugiabučiuose išliko toks pats kaip ir antrąjį ketvirtį – apie 2500 butų. Per trečiąją ketvirtį pirminėje rinkoje buvo realizuota apie 260 naujos statybos butų, tačiau baigus kelis naujus projektus – toks pat kiekis neparduotų butų papildė pasiūlą, todėl laisvų butų kiekis rinkoje liko nepakitęs ir trečiąjį ketvirtį. Šiuo metu 2007-2011 metais statytuose daugiabučiuose namuose Vilniuje siūloma įsigyti apie 1050 butų, Kaune – 510 butų, Klaipėdoje – 850 butų, o Šiauliuose ir Panevėžyje kartu – virš 90. Tikėtina, kad panašios pasiūlos apimtys išsilaikys ir artimiausiu metu, kadangi naujai nupirktų butų vietą užims butai šiuo metu statomuose projektuose. Pavyzdžiui, šiuo metu Vilniuje statomi 25 daugiabučiai namai, kuriuose 2011-2012 m. planuojama įrengti virš 1500 butų. Kituose Lietuvos didmiesčiuose tokio pasiūlos augimo nėra ir artimiausiu metu neplanuojama, kadangi tiek investuotojai, tiek jų finansuotojai pirmenybę teikia didžiausia būsto paklausa pasižyminčiai sostinei.

Analizuojant naujos statybos butų pasiūlą Vilniuje, galime daryti išvadą, kad statytojai pirmenybę teikia pigesnės ekonominės ir vidutinės klasės būstui gyvenamuosiuose rajonuose ar netoli centrinės miesto dalies, ir kuris šiuo metu sulaukia didžiausio pirkėjų susidomėjimo. Daugeliu atveju mažesnė pardavimo kaina išlieka pagrindiniu veiksniu renkantis būstą. Stebint šiuo metu statomus 25 daugiabučius Vilniaus mieste, matyti, kad didžioji dalis į rinką ateinančios pasiūlos yra vidutinės klasės butai, kurių kaina su daline apdaila siekia 4500 – 6000 Lt/m2. Tokie butai sudaro net 55% visos bendros pasiūlos. Ekonominės, pigiausios, klasės butai su daline apdaila parduodami nuo 3000 iki 4500 Lt/m2, o bendroje pasiūloje šių butų dalis siekia 39% . Likę 6% yra brangesni butai centrinėje miesto dalyje ar prestižiniuose rajonuose (pvz. Valakampiai). Tokių butų ne tik pasiūla yra nedidelė – apie 100, bet ir labai ribota paklausa. Šiam segmentui priklausančių butų vieno kvadratinio metro kaina viršija 6000 Lt.

Žvelgiant į pardavimo apimtis, rinka išlieka dėsninga – greičiausiai nuperkamas pats pigiausias būstas. Brangesnis būstas savo pirkėjo laukia kur kas ilgiau, kadangi tokių pirkėjų yra ženkliai mažiau, o ir jų keliami reikalavimai yra daug griežtesni. Pastaruoju metu pastebima, kad su nemenkais iššūkiais susiduria ir vidutinės klasės butų pardavėjai, nes tokių butų dalis pasiūloje yra pati didžiausia, o pardavimo apimtys, palyginti su ekonominės klasės butų pardavimais – kuklesnės. Šių metų trečiojo ketvirčio pabaigoje ekonominės klasės butų buvo nupirkta ir rezervuota beveik pusė – 48%, vidutinės klasės – 39%, o brangiausių butų – 27%.

Tradiciškai, vasaros pabaigoje ir rudens pradžioje butų nuomos rinkos aktyvumas Lietuvos didmiesčiuose pastebimai pakyla. Naudodamiesi sezoniškai išaugusia paklausa, populiariausio būsto savininkai, priklausomai nuo nuomojamo būsto būklės ir vietos, šiais metais kilstelėjo nuomos kainas 50-200 Lt per mėnesį. Didžiausią nuomos rinkos dalį sudarė pigiausi 1-2 kambarių butai Vilniuje, Kaune, Klaipėdoje ar Šiauliuose. Tačiau būsto poreikis rugsėjo pabaigoje – spalio pradžioje pradeda mažėti, kadangi didžioji dalis nuomininkų tokiu laiku jau būna suradę gyvenamąjį plotą. Be to, artėjantis šildymo sezonas dažniausiai priverčia savininkus vėl peržiūrėti nuomos kainas. Todėl metų pabaigoje paprastai jau stebimos atvirkštinės tendencijos: pasiūlos ūgtelėjimas bei nuomos kainų mažėjimas.

Apžvalgą su grafine medžiaga rasite čia.

Naujienos

Šiaurinėje Pašilaičių dalyje pradėtas statyti naujas būsto projektas „Pašilaičių SOLO“

Vilniuje, šiaurinėje Pašilaičių dalyje, prasidėjo naujo gyvenamojo projekto „Pašilaičių SOLO“ statybos. Vos 40 butų turintis penkių aukštų daugiabutis išsiskiria jaukia atmosfera, racionaliai suplanuotais būstais ir itin patogia vieta mieste. „Šis projektas – puikus pasirinkimas tiems, kurie ieško patogaus ir ramesnio gyvenimo mieste. Mažesnis gyventojų skaičius, aukščiausia A++ energinė klasė, grindinis šildymas ir tvarkinga aplinka kuria tvarių, kokybiškų namų pojūtį. Čia apgalvota kiekviena detalė – kad šiuolaikinis žmogus jaustųsi patogiai – nuo būsto išplanavimo iki vietos kasdieniams patogumams“, – sako Marius Čiulada, projekto pardavimo vadovas. Pirkėjams siūlomi 1–4 kambarių butai (nuo 31 iki 77 m²), visi su balkonais arba terasomis. Butai parduodami su daline apdaila, tačiau pirkėjai turės galimybę rinktis ir pilnos apdailos variantą. Požeminėje ir antžeminėje aikštelėse suplanuotas automobilių parkavimas, vietos elektromobiliams, įrengiami sandėliukai. Kieme bus įrengta poilsio zona ir žaidimų aikštelė vaikams. „Pašilaičių SOLO“ projektą įgyvendina patyrusi generalinės rangos įmonė UAB „Hiltus“, užtikrinanti kokybę ir ilgaamžiškus sprendimus kiekviename statybos etape. Projekto pardavimu ir rinkodara rūpinasi Ober-Haus komanda. Projektas vystomas adresu Tarandės g. 2B, vos kelių šimtų metrų atstumu nuo viešojo transporto, prekybos centrų, darželių ir mokyklų. Patogų susisiekimą su miesto centru garantuoja Ukmergės gatvė bei Vakarinis aplinkkelis. Planuojama statybų pabaiga – 2026 m. pirmasis ketvirtis. Daugiau informacijos apie projektą:…

Strateginėje Vilniaus vietoje parduotas gamybinis-administracinis kompleksas

Tarpininkaujant Ober-Haus, už beveik 2 mln. parduotas gamybinis-administracinis kompleksas, esantis vakarinėje Vilniaus dalyje, Titnago g. Daugiau nei 3600 m² ploto objektą įsigijo langų gamybos bendrovė UAB „Almeca“. Naujasis savininkas objektą pritaikė savo veiklai ir čia šiuo metu jau vykdoma gamyba. „Nepaisant kiek vangesnės komercinio NT rinkos pastaraisiais metais, šis kompleksas sulaukė nemažo susidomėjimo – jį aktyviai vertino įvairių veiklų įmonės, ieškančios erdvių gamybai, sandėliavimui ar mišrioms reikmėms. Titnago gatvė pasižymi patogia lokacija tiek susisiekimo, tiek logistikos požiūriu, todėl tokio tipo objektai išlieka patrauklūs“, – sako Remigijus Valickas, Ober-Haus komercinio NT projektų vadovas. Pasak jo, pastaruoju metu rinkoje stebimas susidomėjimas turtu, kurį galima greitai pritaikyti individualiems veiklos poreikiams – ypač gamybos, logistikos ar paslaugų sektoriuose. Tokie objektai, nors ir reikalaujantys investicijų į atnaujinimą, suteikia verslams daugiau lankstumo ir galimybę greičiau pradėti veiklą. „Matome augantį kapitalą kaupiančių įmonių srautą Lietuvoje, tad šis sandoris – geras to pavyzdys. Būti šio augimo dalimi – mums svarbus įsipareigojimas ir motyvacija veikti toliau“, – papildo R. Valickas.

Ober-Haus: 2025 metus pasitikome su dviženkliu augimu ir rinkos atsigavimo impulsu

2024 metais Ober-Haus Lietuvoje pasiekė 5,4 mln. eurų (be PVM) apyvartą. Nors pernai rinkos aktyvumas buvo nuosaikesnis, nei tikėtasi, šiuos metus įmonė pradėjo vienais geriausių rezultatų per visą savo veiklos istoriją. Augimą lėmė tiek būsto, tiek komercinio NT rinkos atsigavimas, kuris įsibėgėjo ankstyvą pavasarį ir tęsiasi iki šiol. „2024 metai buvo nuosaikaus augimo metai. Nekilnojamojo turto (NT) rinka 2024 metų pirmoje pusėje buvo gana vangi – ekonominis ir geopolitinis neapibrėžtumas lėmė labai atsargų pirkėjų ir apskritai NT dalyvių elgesį. O apsukas rinka didinti pradėjo tik nuo ankstyvo rudens. Būtent tuo aukštesniu greičiu pabaigėme praėjusius ir pradėjome šiuos metus – dviženkliu augimu, o pavyzdžiui, būsto pardavimo segmente, uždarę šių metų gegužę, turime maždaug 50 proc. augimą“, – sako Audrius Šapoka, Ober-Haus generalinis direktorius. 2024 metais Ober-Haus Lietuvoje suteikė 11.500 paslaugų. Pernai įmonė įvykdė beveik 1.000 gyvenamojo ir komercinio nekilnojamojo turto pardavimo bei 500 nuomos sandorių, atliko 10.000 turto vertinimo ataskaitų, vertinimo ekspertizių ir konsultacijų klientams. „Naujų būsto projektų atžvilgiu planuojame augimą ir šalia jau suformuoto projektų portfelio pradėsime dar bent 12 naujų projektų pardavimą. Kiekvienais metais atstovaujame apie 15–20 skirtingų projektų, o iki šiol dirbome su daugiau nei 220 įvairių NT projektų. Todėl turime sukaupę didžiulę patirtį ir gerai suprantame ne…