Birželis pastebimai aktyvesnis naujos statybos butų rinkoje

2020 metų birželio mėnesį Vilniaus ir Kauno naujos statybos butų rinkoje antrą mėnesį iš eilės fiksuojamos augančios realizacijos apimtys. Tuo tarpu Klaipėdoje jos išliko panašiame lygyje kaip ir šių metų gegužės mėnesį.

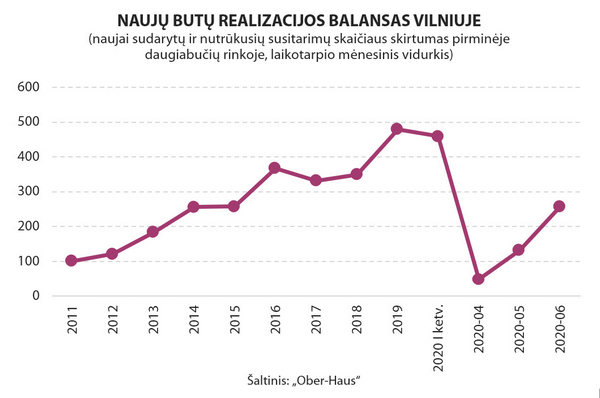

„Ober-Haus“ duomenimis, šių metų birželio mėnesį Vilniaus daugiabučių pirminėje rinkoje, skaičiuojant parduotus ir rezervuotus butus jau pastatytuose ir statomuose daugiabučiuose, bendras realizacijos balansas (naujai sudarytų ir nutrūkusių susitarimų skaičiaus skirtumas) sudarė 258 butus arba 95% daugiau, palyginti su 2020 metų gegužės mėnesiu. Tuo tarpu lyginant su šių metų balandžio mėnesiu, naujų butų sostinėje realizuota 5,3 karto daugiau. Žvelgiant į šių metų balandžio (48 butai), gegužės (132 butai) ir birželio (258 butai) mėnesio naujų butų realizacijos rodiklius, matyti, kad po itin staigaus aktyvumo kritimo balandžio mėnesį kitais mėnesiais jau stebimas pirkėjų sugrįžimas į sostinės naujos statybos sektorių.

„Akivaizdu, kad bendras šių metų antrojo ketvirčio realizacijos rodiklis, palyginti su ankstesniais laikotarpiais, yra itin kuklus. Jeigu 2019 metais vidutiniškai per ketvirtį Vilniaus pirminėje rinkoje buvo susitariama dėl daugiau nei 1.400 naujų butų įsigijimo, tai šių metų antrojo ketvirčio rezultatas yra beveik 70% mažesnis“, – teigia Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

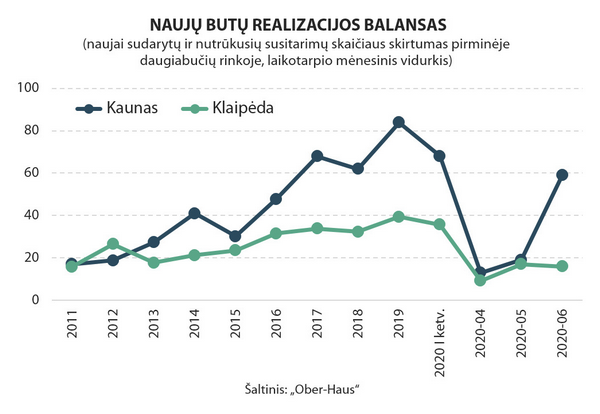

Pastaraisiais mėnesiais tokios pačios aktyvumo tendencijos, kaip Vilniuje, stebimos ir Kaune. „Ober-Haus“ duomenimis, šių metų birželio mėnesį Kauno daugiabučių pirminėje rinkoje, skaičiuojant parduotus ir rezervuotus butus jau pastatytuose ir statomuose daugiabučiuose, bendras realizacijos balansas sudarė 59 butus arba 3,1 karto daugiau, palyginti su 2020 metų gegužės mėnesiu. Lyginant su šių metų balandžio mėnesiu, naujų butų laikinojoje sostinėje realizuota 4,5 karto daugiau. Kaip ir Vilniuje, bendras šių metų antrojo ketvirčio realizacijos rodiklis taip pat kuklus. Jeigu 2019 metais vidutiniškai per ketvirtį Kauno pirminėje rinkoje buvo susitariama dėl beveik 250 naujų butų įsigijimo, tai šių metų antrojo ketvirčio rezultatas yra 63% mažesnis.

Tuo tarpu Klaipėdoje didesnio naujų butų susitarimų šuolio šių metų birželio mėnesį nebuvo užfiksuota. „Ober-Haus“ duomenimis, šių metų birželio mėnesį Klaipėdos daugiabučių pirminėje rinkoje, skaičiuojant parduotus ir rezervuotus butus jau pastatytuose ir statomuose daugiabučiuose, bendras realizacijos balansas sudarė 16 butų arba 6% mažiau, palyginti su 2020 metų gegužės mėnesiu (17 butų). 2019 metais vidutiniškai per ketvirtį Klaipėdos pirminėje rinkoje buvo susitariama dėl beveik 120 naujų butų įsigijimo, tad šių metų antrojo ketvirčio rezultatas yra 64% mažesnis.

„Viena iš priežasčių, kodėl Klaipėdos mieste per pastaruosius tris mėnesius nėra stebimos spartesnio aktyvumo atsigavimo tendencijos, tai ir daug kuklesnės daugiabučių statybų apimtys nei kituose didmiesčiuose“, – sako R. Reginis. Pasak „Ober-Haus“ atstovo, jeigu Vilniuje ir Kaune daugiabučių statybos nestoja ir plėtotojai rinkai reguliariai pasiūlo vis naujų projektų, tai Klaipėdoje plėtotojai nėra nusiteikę taip optimistiškai. T. y. nepradedamos anksčiau suplanuotų projektų statybos gali nulemti itin negausų pastatytų butų skaičių 2021 metais, o tai atsiliepia ir bendriems realizacijos rodikliams jau dabar.

Staiga sumažėjęs rinkos aktyvumas padidino neparduotų butų skaičių

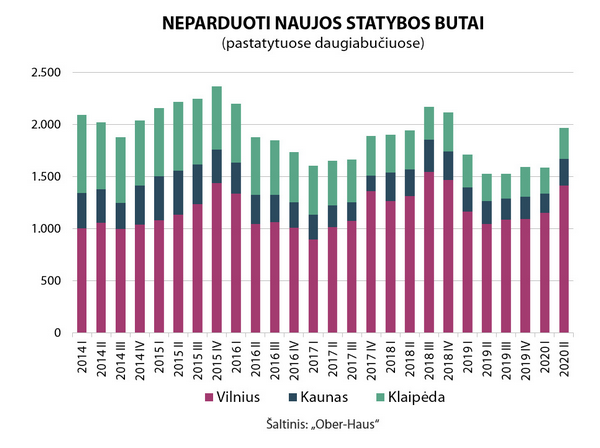

„Žvelgiant į pastaruosius tris mėnesius arba, galima sakyti, karantino laikotarpį, matome, kad plėtotojai iš esmės nestabdė pradėtų darbų ir stengėsi dirbti įprastu ritmu. Kadangi bendras rinkos aktyvumas stipriai sumažėjo, o daugiabučių projektai buvo įgyvendinami – buvo baigiamos jų statybos – tai 2020 metų antrąjį ketvirtį buvo stebimas neparduotų butų skaičiaus augimas jau pastatytuose daugiabučiuose visuose didžiausiuose šalies didmiesčiuose“, – atkreipia dėmesį R. Reginis.

„Ober-Haus“ skaičiavimais, 2020 metų antrojo ketvirčio pabaigoje jau pastatytuose daugiabučiuose Vilniuje buvo siūloma įsigyti 1.413 butų arba 22% daugiau nei 2020 metų pirmojo ketvirčio pabaigoje, Kaune – 259 butus (43% daugiau nei 2020 metų pirmojo ketvirčio pabaigoje), o Klaipėdoje – 293 butus (beveik 17% daugiau nei 2020 metų pirmojo ketvirčio pabaigoje).

„Žvelgiant į šiuos skaičius istoriškai, plėtotojams neparduotų butų skaičius dar neturėtų kelti didesnio susirūpinimo“, – sako R. Reginis. Pavyzdžiui, Vilniuje ir Kaune dar didesnis neparduotų butų skaičius pastarąjį kartą buvo fiksuojamas 2018 metų pabaigoje (atitinkamai 1.467 ir 276 butai), o Klaipėdoje 2019 metų pirmojo ketvirčio pabaigoje – 318 butų.

„Žinoma, išliekanti dar sąlyginai vangi naujos statybos butų paklausa šalies didmiesčiuose bei nemažinamu tempu tęsiamos pradėtų projektų statybos artimiausiu metu matyt lems ir tolimesnį neparduotų butų skaičiaus augimą pastatytuose daugiabučiuose namuose. Tačiau kaip rodo pastarųjų kelių mėnesių duomenys – pirkėjų pasitikėjimas naujos statybos butų sektoriumi jau sugrįžta. Tuo pačiu visai rinkai yra siunčiama pakankamai aiški žinia, kad tai buvo nors itin staigus, tačiau trumpas naujų butų rinkos stabtelėjimas. Dabar belieka stebėti, kokiais tempais rinka atsispirs nuo pastarojo dešimtmečio aktyvumo dugno“, – sako R. Reginis.

Naujienos

Vasaris būsto rinkoje šiek tiek ramesnis, tačiau kainos ir toliau auga

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2026 metų vasario mėnesio reikšmė išaugo 0,8%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 12,5% (2026 metų sausį metinis augimas siekė 12,0%). 2026 metų vasario mėnesį Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje butų pardavimo kainos atitinkamai augo 0,8%, 1,2%, 0,6%, 0,3% ir 0,8% ir vidutinė kvadratinio metro kaina sudarė 2.986 (+25 Eur/m²), 2.126 (+25 Eur/m²), 1.938 Eur (+12 Eur/m²), 1.304 Eur (+4 Eur/m²) ir 1.268 Eur (+10 Eur/m²). Per metus (2026 metų vasario mėnesį, palyginti su 2025 metų vasario mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 11,8%, Kaune – 16,7%, Klaipėdoje – 10,5%, Šiauliuose – 11,7% ir Panevėžyje – 10,5%. „Po itin aktyvaus šių metų sausio vasaris šalies būsto rinkoje buvo ramesnis. Registrų centro duomenimis, 2026 metų vasario mėnesį Lietuvoje buvo įsigyta beveik 2.700 butų arba 13% mažiau nei šių metų sausį. Taip pat tai yra 6% mažiau nei jų buvo įsigyta tą patį mėnesį 2025 metais. Tai pirmas kartas nuo 2024 metų vidurio, kuomet butų įsigyta mažiau nei prieš metus. Tuo tarpu butų kainų augimo tempas neslopsta. Šių metų vasario mėnesį metinis kainų…

2025 metais Lietuvos investicinių sandorių rinką augino vietinis kapitalas

[caption id="attachment_75289" align="aligncenter" width="1920"] Prekybos centras G9[/caption] Kaip ir buvo prognozuota, 2025 metais investuotojai į pajamas generuojančius komercinės paskirties objektus buvo pastebimai aktyvesni nei 2024 metais. Ir nors stambesnių sandorių per metus buvo sudaryta itin nedaug, tačiau vietiniai investuotojai gausiai pirko mažesnius objektus visoje šalyje ir sugrąžino bendras investicinių sandorių apimtis į 2020 metų lygį, skelbiama „Ober-Haus“ apžvalgoje. „Ober-Haus“ duomenimis, 2025 metais Lietuvoje buvo įsigyta modernaus srautinio komercinio nekilnojamojo turto (biurai, prekybinės, sandėliavimo ir gamybinės paskirties pastatai ir patalpos, kurių vertė ne mažesnė nei 1,5 mln. eurų) už 344 mln. eurų arba 50% daugiau nei 2024 metais. 2025 metų rezultatas iš esmės atitinka pastarųjų dešimties metų metinį vidurkį (357 mln. eurų). „Iš viso per metus Lietuvoje įsigyta virš 40 objektų ir tai yra tikrai gausus skaičius, net ir lyginant su pačiais aktyviausias metais. Todėl nenuostabu, kad 2025 metais buvo fiksuojamas istoriškai vienas mažiausių vidutinis sandorio dydis, kuris nesiekė 8 mln. eurų. Tik keturių įsigytų objektų kaina viršijo 20 mln. eurų ir jie sudarė vieną trečdalį visų investicijų Lietuvoje. Tai tiksliai apibūdina dabartinę situaciją, kuomet investicinių sandorių rinkai iš esmės tenka verstis be stambaus tarptautinio kapitalo“, – sako Raimondas Reginis, „Ober-Haus“ rinkos tyrimų vadovas Baltijos šalims Investuotojus itin domino tiek nedidelės…

Dėl ko šiandien verta derėtis nuomojantis biurą?

Ugnė Liaudanskienė, Ober-Haus biurų nuomos projektų vadovė Straipsnis publikuotas verslo naujienų portale Verslo žinios. Didelė naujų biurų ploto pasiūla Vilniuje palaiko stabilias nuomos kainas, tačiau kartu ir skatina aktyvesnes derybas tarp šalių. Visgi, ilgalaikiuose nuomos santykiuose svarbiausia – abipusė interesų pusiausvyra. Tuo labiau, kad praktinę vertę dažnai lemia ne tik kaina, bet ir kiti sutarčių aspektai, tokie kaip lankstumas, terminai ar papildomos sąlygos. Biurų rinkoje jau kurį laiką kalbama, kad šiandien galios svarstyklės tarsi linksta į nuomininko pusę. Pernai A ir B klasės verslo centruose bazinės nuomos kainos paaugo apie 2 proc. Šiuo metu A klasės verslo centruose mėnesio nuomos kaina siekia iki 16–20 Eur/kv. m, naujuose, išskirtiniuose projektuose sudaro ir 21–23 Eur/kv. m, o B klasės verslo centruose vyrauja 10–15 Eur/kv. m nuomos kainos. 2025–2026 m. rinką pasieks dar daugiau kaip 100 tūkst. kv. m naudingo biurų ploto. Nepaisant toliau augančios ekonomikos, biurų nuomos kainų augimą šiuo metu riboja būtent didelė laisvo ploto pasiūla, tebevykstanti nuotolinio-hibridinio darbo transformacija, konservatyvūs verslo lūkesčiai ir geopolitinės priežastys. Atrodytų, nuomininko rinka turėtų būti geras metas persiderėti sąlygas dėl esamo biuro arba paieškoti naujų patalpų. Tačiau praktika rodo, kad biurų rinka yra cikliška, o turto valdytojai tikrai atsimins tiek perdėtą nuomininko spaudimą, tiek ir…