Šių metų pirmąjį ketvirtį Lietuvos komercinio nekilnojamojo turto rinkoje buvo stebimos augančios statybos darbų apimtys bei toliau augantis sandorių kiekis. Lietuvos Statistikos departamento duomenimis, per 2017 metų pirmąjį ketvirtį negyvenamųjų pastatų statybos darbų šalies teritorijoje atlikta už 177 mln. eurų arba 20% daugiau nei per tą patį 2016 metų laikotarpį. Nors šių metų pirmojo ketvirčio rezultatai yra geriausi nuo 2008, tačiau dar beveik dvigubai atsilieka nuo rekordinių 2008 metų. Tuo tarpu rinkos aktyvumas šalies mastu užkopė į naujas aukštumas: VĮ Registrų centro duomenimis, per šių metų pirmuosius tris mėnesius Lietuvoje sudaryta 5% daugiau negyvenamosios paskirties objektų (pastatų ir patalpų) sandorių, palyginti su 2016 metų tuo pačiu laikotarpiu. Per šių metų pirmąjį ketvirtį Lietuvoje iš viso buvo įsigyta 4.072 negyvenamosios paskirties pastatai ir patalpos ir tai yra geriausias metų pradžios rezultatas per visą šalies istoriją, skelbiama „Ober-Haus“ komercinio nekilnojamojo turto apžvalgoje.

Šių metų pirmąjį ketvirtį Lietuvos komercinio nekilnojamojo turto rinkoje buvo stebimos augančios statybos darbų apimtys bei toliau augantis sandorių kiekis. Lietuvos Statistikos departamento duomenimis, per 2017 metų pirmąjį ketvirtį negyvenamųjų pastatų statybos darbų šalies teritorijoje atlikta už 177 mln. eurų arba 20% daugiau nei per tą patį 2016 metų laikotarpį. Nors šių metų pirmojo ketvirčio rezultatai yra geriausi nuo 2008, tačiau dar beveik dvigubai atsilieka nuo rekordinių 2008 metų. Tuo tarpu rinkos aktyvumas šalies mastu užkopė į naujas aukštumas: VĮ Registrų centro duomenimis, per šių metų pirmuosius tris mėnesius Lietuvoje sudaryta 5% daugiau negyvenamosios paskirties objektų (pastatų ir patalpų) sandorių, palyginti su 2016 metų tuo pačiu laikotarpiu. Per šių metų pirmąjį ketvirtį Lietuvoje iš viso buvo įsigyta 4.072 negyvenamosios paskirties pastatai ir patalpos ir tai yra geriausias metų pradžios rezultatas per visą šalies istoriją, skelbiama „Ober-Haus“ komercinio nekilnojamojo turto apžvalgoje.

Plėtotojai ir toliau daugiausiai susikoncentravę ties biuro pastatų plėtra Vilniuje ir Kaune. Per 2017 metų pirmąjį ketvirtį Vilniuje buvo baigtos keturių naujų administracinės paskirties pastatų statybos: rekonstruotas buvęs DNB banko pastatas Basanavičiaus g., kuriame atidarytas verslo centras „B NORDIC 26“, šalia Vilniaus vakarinio aplinkkelio pastatytas biurų pastatas „Duetto“ (pirmas etapas), užbaigtos „Maxima LT“ reikmėms skirto administracinio pastato statybos Naugarduko g. ir baigtos nedidelio biurų pastato statybos Verkių g. „Ober-Haus“ skaičiavimais, šiuose pastatuose įrengta 18.000 m² naudingo biuro ploto ir bendras modernių biuro patalpų plotas šių metų pirmojo ketvirčio pabaigoje Vilniuje ūgtelėjo iki 645.400 m².

Pasak Sauliaus Vagonio, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovo, tarptautinių ir vietinių įmonių plėtros tempai neatsilieka nuo pasiūlos prieaugio ir šiuo metu sostinės biuro patalpų rinką galima vadinti subalansuota. Kadangi įmonės iš anksto aktyviai ieško naujų patalpų, naujai atidaromi pastatai didžiąja dalimi jau būna užpildyti. Pavyzdžiui, per šių metų pirmąjį ketvirtį atidarytuose anksčiau minėtuose keturiuose pastatuose bendras biuro patalpų užimtumas ketvirčio pabaigoje siekė beveik 70%. „Ober-Haus“ duomenimis, iš viso per šių metų pirmąjį ketvirtį šalies sostinėje buvo išnuomota apie 26.600 m² biurų ploto ir bendras laisvų biuro patalpų lygis Vilniaus verslo centruose sumažėjo nuo 6,4% iki 5,8%. A klasės biurų neužimtumas sudarė 3,2%, o B klasės – 7,1%.

Nepaisant dabartinio nuomininkų aktyvumo, atidaromi vis nauji verslo centrai bei naujų statybų anonsai kartais plėtotojus verčia priimti kompromisinius sprendimus dėl nuomos kainų. „Plėtotojai itin palankiai žiūri į žinomas ir finansiškai stiprias įmones, kurios pastate kuria solidžią kaimynystę bei garantuoja stabilų nuomos srautą. Tarptautinės kompanijos bei stiprios vietinės įmonės, ieškančios didesnio ploto naujuose verslo centruose, sugeba išsiderėti palankesnes nuomos kainas nei viešai skelbiamos. Mažesnių įmonių derybinės pozicijos šiuo metu yra nepalyginti prastesnės“, – teigia S. Vagonis.

Iš esmės aukščiausios A klasės biuro patalpų nuomos kainos jau nesikeičia nuo 2015 metų pabaigos ir išlieka 13,5–16,5 Eur/m² ribose. Tuo metu B klasės biuro patalpų segmente jau stebimi nuomos kainų poslinkiai į mažesnę pusę ir per šių metų pirmąjį ketvirtį apatinė tokių patalpų nuomos kaina sumažėjo apie 0,5 Eur/m² ir sudaro 8,0–13,0 Eur/m². Tai paaiškinama spartesne šio segmento plėtra pastaruoju metu bei augusia konkurencija tarp šios klasės pastatų. „Ober-Haus“ duomenimis, per pastaruosius penkis ketvirčius Vilniuje duris atvėrė net 9 nauji B klasės projektai, kai per tą patį laikotarpį rinkai patalpas pasiūlė tik vienas A klasės projektas („Quadrum“), tai yra iš beveik 100,000 m² biuro patalpų projektų, įgyvendintų nuo 2015 metų pabaigos, net 74% šios pasiūlos sudarė patalpos B klasės pastatuose.

Tačiau S. Vagonio nuomone, netrukus pasiūlos struktūra stipriai keisis. „2017–2019 metais sostinės rinką turėtų pasiekti jau gerokai didesnis kiekis aukščiausios klasės biuro patalpų – šiuo metu realiai statoma beveik 110,000 m² A ir B klasės biurų ploto, iš kurio daugiau nei 70% sudarys aukščiausios klasės biurai. Todėl tikėtina, kad bendras nuomos kainų lygis koreguosis į žemesnę pusę ir šiame segmente“, – paaiškina S. Vagonis.

Tuo tarpu Kauno rinka dar tik rengiasi naujų biuro pastatų įvedimui į rinką. Per šių metų pirmąjį ketvirtį dar nebuvo užbaigta ar atidaryta naujų projektų, kuriuose būtų siūloma biuro patalpų ir bendras modernių biurų plotas Kaune išliko stabilus – 97.100 m². Tačiau šių metų antrasis ketvirtis Kauno miestui žada pokyčius – pilnai baigus net penkių naujų projektų statybas, rinkai bus pasiūlyta virš 15.000 m² modernaus biuro ploto.

Per šių metų pirmąjį ketvirtį laisvų patalpų lygis Kaune iš esmės išsilaikė labai panašiame lygyje ir siekė 2,4%, 2016 metų pabaigoje laisvų patalpų lygis sudarė 2,5%. Planuojamas pasiūlos šuolis ir plėtotojų tarpusavio konkurencija išlaiko Kauno biuro patalpų nuomos kainas stabiliame lygyje. „Ober-Haus“ duomenimis, šių metų pirmojo ketvirčio pabaigoje A klasės biurų nuoma laikinojoje sostinėje sudarė 10,5–13,5 Eur/m², B klasės – 6,0–10,0 Eur/m². „Palyginti su Vilniumi, Kaune modernių biuro patalpų nuomos kainos išlieka tikrai patrauklios, tačiau tolimesni jų pokyčiai priklausys nuo realios paklausos. Akivaizdu, kad pasiūlos augimui Kaune padėti realūs pamatai ir rinkos situacija artimiausiu metu jau didžiąja dalimi priklausys nuo norinčiųjų nuomotis skaičiaus. 2017 metų antroje pusėje jau bus galima konkrečiau įvertinti šio miesto potencialą ir plėtotojų lūkesčių išsipildymą“ – teigia S. Vagonis.

Komercinio NT rinkos komentaras 2017 m. I ketv.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2017 metų balandžio mėnesio reikšmė išaugo 0,1% (šių metų kovą buvo fiksuojamas 0,6% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių ūgtelėjo 5,1% (2017 metų kovą metinis augimas sudarė 5,6%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2017 metų balandžio mėnesio reikšmė išaugo 0,1% (šių metų kovą buvo fiksuojamas 0,6% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių ūgtelėjo 5,1% (2017 metų kovą metinis augimas sudarė 5,6%).

2017 metų balandžio mėnesį sostinėje užfiksuotas 0,1% butų kainų augimas ir vidutinė kvadratinio metro kaina pasiekė 1.437 Eur (+2 Eur/m²). Nuo pastarojo žemiausio butų kainų lygio Vilniuje, kuris buvo pasiektas 2010 metų gegužę, butų kainos vidutiniškai išaugo 24,5% (+283 Eur/m²). Kaune ir Klaipėdoje balandžio mėnesį užfiksuotas 0,2% butų kainų augimas ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 995 Eur (+2 Eur/m²) ir 1.021 Eur (+2 Eur/m²). Šiauliuose butų kainų pokyčių nebuvo užfiksuota ir vidutinė kvadratinio metro kaina išliko tokia pati kaip ir kovą – 601 Eur. Tuo tarpu Panevėžyje užfiksuotas 0,3% kainų sumažėjimas ir vidutinė kvadratinio metro kaina sumažėjo iki 560 Eur (-2 Eur/m²).

Per paskutinius dvylika mėnesių butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 6,3%, Kaune – 3,9%, Klaipėdoje – 2,9%, Šiauliuose – 4,9% ir Panevėžyje – 4,0%.

„Šių metų balandžio mėnuo pasižymėjo mažesniu rinkos aktyvumu. Sudarytų butų sandorių skaičius visuose šalies didmiesčiuose buvo mažesnis, palyginti tiek su 2017 metų kovu (19%), tiek su 2016 metų balandžiu (20%). Balandžio mėnesį fiksuojami kainų pokyčiai taip pat yra pastebimai kuklesni, palyginti su 2016 metų ar šių metų pradžios rodikliais“, – teigia Saulius Vagonis, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovas.

OHBI apžvalga 2017 m. balandžio mėn.

2017 metų pradžią Lietuvos būsto rinkoje galima įvardinti kaip stabiliai augančią. Beveik visi svarbiausi rodikliai rodo šalies didmiesčių būsto rinką ir toliau išliekant itin aktyvią, o prie aktyviausio Vilniaus regiono po ilgesnės pertraukos jungiasi ir Kaunas, kur naujų butų pardavimo ir pasiūlos apimtys pagaliau perėjo į spartesnio augimo etapą, skelbiama „Ober-Haus“ gyvenamojo nekilnojamojo turto apžvalgoje.

2017 metų pradžią Lietuvos būsto rinkoje galima įvardinti kaip stabiliai augančią. Beveik visi svarbiausi rodikliai rodo šalies didmiesčių būsto rinką ir toliau išliekant itin aktyvią, o prie aktyviausio Vilniaus regiono po ilgesnės pertraukos jungiasi ir Kaunas, kur naujų butų pardavimo ir pasiūlos apimtys pagaliau perėjo į spartesnio augimo etapą, skelbiama „Ober-Haus“ gyvenamojo nekilnojamojo turto apžvalgoje.

VĮ Registrų centro duomenimis, per šių metų pirmąjį ketvirtį Lietuvoje sudaryta 9% daugiau namų ir butų pirkimo-pardavimo sandorių, palyginti su 2016 metų tuo pačiu laikotarpiu. 2017 metų I ketvirtį Lietuvoje vidutiniškai per mėnesį buvo sudaryta 680 namų ir 2.590 butų sandorių. Nuo 2007 metų geresni pirmojo ketvirčio rodikliai buvo fiksuojami tik 2014 metais. Butų sandorių kiekis šių metų pirmąjį ketvirtį buvo 5% mažesnis, palyginti su tuo pačiu 2014 metų laikotarpiu, tačiau namų buvo įsigyta tiek pat, kiek ir 2014 metais.

Neslopstančios naujų butų statybos šalies sostinėje bei atsigaunanti Kauno miesto naujų butų rinka pirkėjams siūlo vis naujas pasirinkimo galimybes. Todėl nenuostabu, kad esant palankioms įsigijimo sąlygoms ir plačiai pasiūlai, fiksuojamos vis didesnės bendros naujų butų pardavimo apimtys šalies didmiesčiuose. „Ober-Haus“ duomenimis, per šių metų pirmąjį ketvirtį penkiuose didžiausiuose Lietuvos miestuose tiesiogiai iš statytojų buvo nupirkta arba rezervuota 1.462 naujos statybos butai jau pastatytuose ir statomuose daugiabučiuose namuose. Tai yra 13% daugiau nei jų buvo realizuota per 2016 metų IV ketvirtį ir 9% daugiau nei 2016 metų I ketvirtį.

Kauno naujų butų pardavimo apimtys šiais metais buvo kilstelėtos į naujas aukštumas. Kaune per šių metų pirmuosius tris mėnesius buvo parduotas ir rezervuotas 201 naujos statybos butas jau pastatytuose ir statomuose daugiabučiuose, o tai yra 38% daugiau nei jų buvo realizuota per 2016 metų IV ketvirtį ir net 51% daugiau nei 2016 metų I ketvirtį. „Tai yra didžiausios naujų butų pardavimo apimtys pokriziniu laikotarpiu Kauno mieste ir jo apylinkėse. Augantis būsto pirkėjų aktyvumas tiek visoje šalyje, tiek Kaune bei augantis būsto kainų lygis lėmė plėtotojų norą nepraleisti progos ir pasiūlyti šiuolaikišką būstą pakankamai aktyviai Kauno rinkai. Todėl 2017 metais prognozuojamas staigus naujų butų pasiūlos šuolis Kauno miesto ir jo apylinkėse“, – pasakoja Saulius Vagonis, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovas. „Ober-Haus“ duomenimis, iš viso šiais metais Kaune galėtų būti baigtos 15–20 projektų (ar jų etapų) statybos ir rinkai pasiūlyta 600–800 naujų butų, tai yra net 2–2,5 karto daugiau nei jų buvo pastatyta per 2016 metus (311 naujų butų). 2016 metų ir ypač šių metų pirmojo ketvirčio naujų butų pardavimo rezultatai rodo, kad nauji projektai, panašu, neturės didesnių problemų ieškant jiems pirkėjų.

Klaipėdos rinkoje dar nedrąsūs plėtotojų žingsniai

Nors naujų butų rinkoje Klaipėdoje fiksuojami kiek kuklesni naujų statybų rodikliai, tačiau įvertinus miesto gyventojų skaičių, dabartinę situaciją jau galima apibūdinti kaip nuosaikiai optimistinę. Nors uostamiestis dar negali pasigirti naujai plėtojamų projektų gausa, tačiau jau antrus metus iš eilės prognozuojamas augsiantis pastatomų butų skaičius. Iš viso 2017 metais turėtų būti baigtos 8–9 projektų ar jų etapų statybos ir rinkai pasiūlyta apie 250–300 naujų butų. Tai yra 25–50% daugiau nei jų buvo pastatyta per 2016 metus (virš 200 naujų butų).

„Nors plėtotojai dar atsargiai žiūri į aktyvesnę naujų butų plėtrą, tačiau dabartinė situacija rinkoje sukuria pakankamas sąlygas nedidelių ar vidutinio dydžio projektų įgyvendinimui. Būtent bendras Klaipėdos miesto pirkėjų aktyvumas rodo apie išlikusį miesto vidinį potencialą ir galimybes naujoms investicijoms“, – teigia S. Vagonis. 2017 metų pirmasis ketvirtis uostamiestyje buvo aktyvus tiek senos, tiek naujos statybos butų segmentuose. Per šių metų pirmąjį ketvirtį Klaipėdoje buvo parduota arba rezervuota 117 naujos statybos butų jau pastatytuose ir statomuose daugiabučiuose, tai yra 30% daugiau nei jų buvo realizuota per 2016 metų IV ketvirtį ir 56% daugiau nei 2016 metų I ketvirtį.

Tuo tarpu Vilniuje naujų butų pardavimo rodikliai beveik 10 kartų didesni nei Klaipėdoje – per šių metų pirmuosius tris mėnesius buvo parduoti ir rezervuoti 1.138 naujos statybos butai jau pastatytuose ir statomuose daugiabučiuose. Palyginti su 2016 metų IV ketvirčiu, jų buvo realizuota 8% daugiau, o palyginus su 2016 metų I ketvirčiu – 1% daugiau. Pasak S. Vagonio, aukštų realizacijos rodiklių buvo galima tikėtis, kadangi pastatomo naujo būsto kiekis kasmet pastebimai paauga, o pasiūlos augimas prisideda ir prie paklausos augimo. „Ober-Haus“ prognozuoja, kad šalies sostinėje 2017 metais naujų butų pasiūlos augimas sudarys 20%, tai yra iš viso per metus bus pastatyta iki 4.500 naujų butų daugiabučiuose namuose. Pardavimui skirtų butų per metus daugiau buvo pastatoma tik 2006–2008 metų laikotarpiu, kuomet kasmet buvo pastatoma apie 4.800–5.800 naujų butų. 75% visų per šių metų pirmąjį ketvirtį parduotų ir rezervuotų butų buvo naujausiai vykdomuose projektuose – projektuose ar jų etapuose, kurių statybų pabaiga yra 2017–2018 metais.

Neparduotų butų skaičius mažėjo penktą ketvirtį iš eilės

„Aukšti Vilniaus, Kauno ir Klaipėdos naujų butų realizacijos rodikliai lėmė ir toliau mažėjantį bendrą neparduotų butų skaičių visuose šalies didmiesčiuose. Tai jau penktasis ketvirtis iš eilės, kuomet fiksuojamos tokios bendros tendencijosׅ“, – pasakoja S. Vagonis. „Ober-Haus“ skaičiavimais, 2017 metų pirmojo ketvirčio pabaigoje Lietuvos didmiesčiuose bendras neparduotų naujos statybos butų jau pastatytuose daugiabučiuose skaičius sudarė 1.652 arba 6% mažiau nei 2016 metų pabaigoje ir net 27% mažiau nei prieš metus. Vilniuje neparduotų butų tokiuose namuose yra 929, Kaune – 236 butai, Klaipėdoje – 469 butai, o Šiauliuose ir Panevėžyje kartu – 18 naujos statybos butų.

Taip pat toliau sparčiai augo būsto paskolų rinkos vaidmuo, kuris rodo augantį pasitikėjimą tiek dėl savo finansinės gerovės, tiek dėl bendrų šalies ekonominių perspektyvų. Lietuvos banko duomenimis, per 2017 metų pirmąjį ketvirtį Lietuvoje suteikta naujų būsto paskolų už 261 mln. eurų ir tai yra 27% daugiau nei jų buvo suteikta per tą patį 2016 metų laikotarpį. Todėl įvertinus teigiamas artimiausių šalies ūkio raidos perspektyvų prognozes, šiais metais bent jau trijų didžiausių šalies miestų būsto rinkos tikrai nestokos optimizmo.

Gyvenamojo NT rinkos komentaras 2017 m. I ketv.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2017 metų kovo mėnesio reikšmė išaugo 0,6%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių ūgtelėjo 5,6% (2017 metų vasarį metinis augimas sudarė 5,3%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2017 metų kovo mėnesio reikšmė išaugo 0,6%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių ūgtelėjo 5,6% (2017 metų vasarį metinis augimas sudarė 5,3%).

2017 metų kovo mėnesį sostinėje užfiksuotas 0,6% butų kainų augimas ir vidutinė kvadratinio metro kaina pasiekė 1.435 Eur (+8 Eur/m²). Nuo pastarojo žemiausio butų kainų lygio Vilniuje, kuris buvo pasiektas 2010 metų gegužę, butų kainos vidutiniškai išaugo 24,3% (+281 Eur/m²). Kaune, Klaipėdoje ir Šiauliuose kovo mėnesį atitinkamai užfiksuotas 0,6%, 0,4% ir 0,7% butų kainų augimas ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 993 Eur (+6 Eur/m²), 1.019 Eur (+4 Eur/m²) ir 601 Eur (+4 Eur/m²). Panevėžyje butų kainų pokyčių nebuvo užfiksuota ir vidutinė kvadratinio metro kaina išliko tokia pati – 562 Eur.

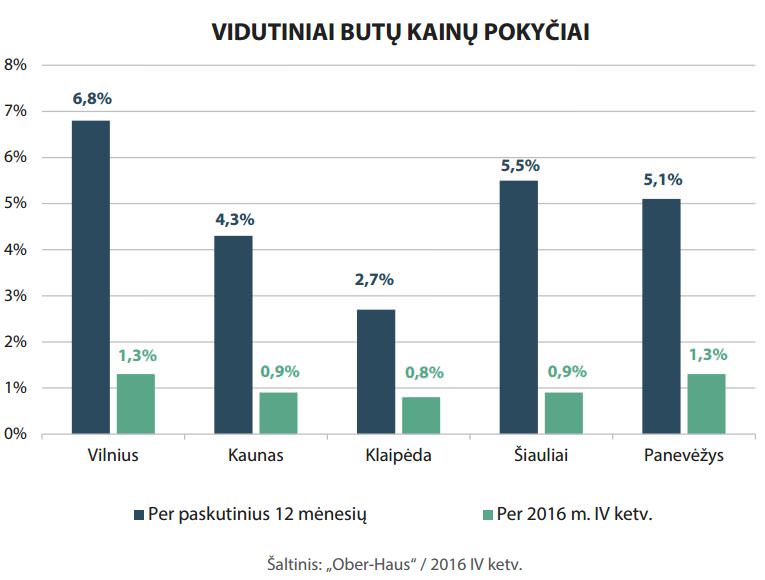

Per paskutinius dvylika mėnesių butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 6,8%, Kaune – 4,5%, Klaipėdoje – 2,9%, Šiauliuose – 5,2% ir Panevėžyje – 4,7%.

„Šių metų kovo mėnuo buvo itin aktyvus visuose šalies didmiesčiuose. Palyginus su 2017 metų vasario mėnesiu, šalies didmiesčiuose užregistruotas 18-39% butų pirkimo-pardavimo sandorių augimas. Šių metų kovo mėnesio rodikliai taip pat didesni nei praėjusių metų kovą visuose šalies didmiesčiuose. Akivaizdu, kad būsto rinkos aktyvumas neslopsta ir dėl to parduodamo būsto kainos toliau auga“, – teigia Saulius Vagonis, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovas.

OHBI apžvalga 2017 m. kovo mėn.

2016 metus Lietuvos būsto rinkai galima laikyti kaip itin sėkmingus – globalių iššūkių kontekste šalies ūkis ir tuo pačiu visa nekilnojamojo turto rinka parodė išties gerus rodiklius. Jeigu 2013–2015 metus buvo galima vadinti būsto rinkos atsigavimo laikotarpiu, tai 2016 metais ekonomiškai aktyviausi šalies regionai perėjo jau į spartesnio augimo fazę. Tačiau nepaisant bendrų teigiamų nuotaikų šalies būsto rinkoje, toliau augo atotrūkis tarp ekonomiškai aktyviausių ir demografinių problemų kamuojamų kitų šalies regionų bei jų didmiesčių, skelbiama „Ober-Haus“ 2016 metų gyvenamojo nekilnojamojo turto apžvalgoje.

2016 metus Lietuvos būsto rinkai galima laikyti kaip itin sėkmingus – globalių iššūkių kontekste šalies ūkis ir tuo pačiu visa nekilnojamojo turto rinka parodė išties gerus rodiklius. Jeigu 2013–2015 metus buvo galima vadinti būsto rinkos atsigavimo laikotarpiu, tai 2016 metais ekonomiškai aktyviausi šalies regionai perėjo jau į spartesnio augimo fazę. Tačiau nepaisant bendrų teigiamų nuotaikų šalies būsto rinkoje, toliau augo atotrūkis tarp ekonomiškai aktyviausių ir demografinių problemų kamuojamų kitų šalies regionų bei jų didmiesčių, skelbiama „Ober-Haus“ 2016 metų gyvenamojo nekilnojamojo turto apžvalgoje.

VĮ Registrų centro duomenimis, 2016 metais Lietuvoje sudaryta virš 13% daugiau butų ir 7% daugiau namų pirkimo-pardavimo sandorių nei per 2015 metus. Bendras 2016 metų būsto rinkos aktyvumas Lietuvoje nusileido tik 2004–2007 metų laikotarpiui. Vilniuje 2016 metais užfiksuotas istorinis aktyvumo rekordas – per metus įregistruotų butų sandorių kiekis augo 13% ir bendras parduotų butų skaičius viršijo 11.000. Tai yra didžiausias metinis parduotų butų skaičius per visą istoriją ir jis 2% viršijo net 2007 metų rodiklius. Kitų šalies didmiesčių 2016 metų aktyvumo rodikliai taip pat yra vieni geriausių per pastaruosius 9 metus. Butų sandorių skaičius Kaune ir Klaipėdoje per 2016 metus išaugo 10%, Šiauliuose – 9%, o Panevėžyje – 1%. Tuo tarpu namų segmente buvo stebimi labai skirtingi sandorių kiekio pokyčiai. Namų sandorių augimas 2016 metais buvo fiksuojamas Kaune, Šiauliuose ir Panevėžyje, atitinkamai 10%, 28% ir 34%. O Klaipėdoje ir Vilniuje užfiksuotas sumažėjimas, atitinkamai 5% ir 9%.

Augantis arba išliekantis aukštas būsto rinkos aktyvumas ir toliau didino tiek pardavimo, tiek nuomos kainas. Būtent 2016 metais fiksuojamas didžiausias butų kainų augimas nuo 2007 metų visuose šalies didmiesčiuose. „Ober-Haus“ duomenimis, 2016 metais butų kainos Vilniuje vidutiniškai išaugo 6,8%, o Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje per 2016 metus atitinkamai buvo užfiksuotas 4,3%, 2,7%, 5,5% ir 5,1% butų kainų augimas. Sparčiausias namų kainų augimas fiksuojamas Vilniuje ir jo apylinkėse, kur per metus jos vidutiniškai ūgtelėjo 6%. Kauno ir Klaipėdos regionuose užfiksuotas vidutinis 2% namų pardavimo kainų augimas. Šiauliuose ir jo apylinkėse vidutinės namų kainos per 2016 metus nesikeitė, o Panevėžyje sumažėjo 2%.

„2016 metais visuose Lietuvos didmiesčiuose buvo fiksuojamas vidutinis 2–5% butų nuomos kainų augimas. Nepaisant augančios nuomojamo būsto pasiūlos sostinėje, 2016 metais iš esmės buvo fiksuojami teigiami butų nuomos kainų pokyčiai“, – teigia Saulius Vagonis, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovas. Nors brangiausio būsto segmente nuomos kainos išliko stabilios, tačiau pačiame aktyviausiame segmente, kuriame nuomos kainos siekia 200–400 Eur/mėn., nuomos kainos vidutiniškai ūgtelėjo 2–4%. Ir nors nuomos kainų augimas 2016 metais buvo kuklesnis nei pardavimo kainų, tačiau augančios butų įsigijimo kainos ir neblėstanti būsto paklausa išlaiko būsto nuomos segmentą pakankamai gyvybingą. „Ober-Haus“ duomenimis, 2016 metais vidutinė 1–3 kambarių nuomos kaina Vilniuje sudarė 379 Eur/mėn., Kaune – 283 Eur/mėn., Klaipėdoje – 272 Eur/mėn., Šiauliuose – 150 Eur/mėn. ir Panevėžyje – 115 Eur/mėn.

Naujų butų statyti imasi vis daugiau rinkos naujokų

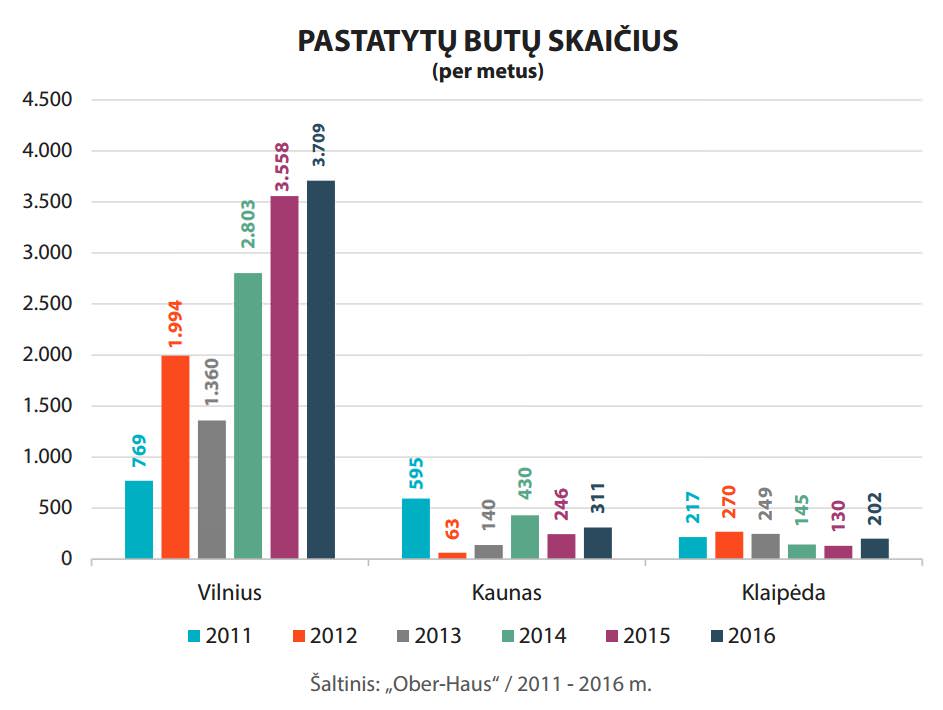

„Ober-Haus“ duomenimis, 2016 metais Vilniuje buvo pastatyti 3.709 butai arba 4% daugiau nei 2015 metais. Sostinėje iš viso buvo įgyvendinti 49 skirtingi daugiabučių namų projektai ar jų etapai. 2016 metais pastatytų butų skaičius yra didžiausias nuo pat 2008 metų, kuomet plėtotojai Vilniuje pastatė 5.471 butą. 2017 metais plėtotojai sostinėje planuoja pastatyti ne mažiau kaip 4.000 naujų butų. Sparčiausiai 2016 metais augo prestižinės klasės butų dalis bendroje metinėje pasiūloje (projektai, kuriuose butų su daline apdaila kainos viršija 2.000 Eur/m2) ir ūgtelėjo nuo 8% iki 13%. Vidutinės klasės butų dalis (kaina su daline apdaila 1.450 Eur/m2–1.900 Eur/m2) per metus sumažėjo nuo 59% iki 48%. 2016 metais ekonominės klasės butų dalis (kaina su daline apdaila iki 1.400 Eur/m2) ūgtelėjo nuo 33% iki 39%. Pasak S. Vagonio, 2016 metų sostinės butų pasiūlą galima laikyti pakankamai subalansuotą, nes visi segmentai galėjo pirkėjams pasiūlyti pakankamą kiekį butų.

Nors 2016 metais Vilniaus butų plėtroje dominavo patyrę plėtotojai, tačiau pastebimai ūgtelėjo butų skaičius, kurį plėtoja rinkoje dar nežinomos ir istorijos neturinčios įmonės. Patyrusios plėtros bendrovės, kurios yra išplėtojusios bent 3–4 skirtingus daugiabučių projektus, 2016 metais sostinėje pastatė 58% butų (2015 metais šis rodiklis sudarė 64%). Mažiau patirties turinčios įmonės (2–3 įgyvendinti projektai) pastatė 21% visų butų (2015 metais – 26%). Tuo tarpu naujų įmonių, kurios iš esmės neturi patikimos būsto plėtros istorijos (yra įgyvendinusios ne daugiau vieno projekto arba apskritai debiutuojančios rinkoje), dalis 2016 metais išaugo nuo 10% iki 21%. Akivaizdu, kad pirkėjai šiuo metu rinkdamiesi iš gausaus projektų skaičiaus turi pasidomėti ir atsakingai įvertinti iš ko įsigyja būstą.

„Pastaraisiais metais naujo būsto pasiūlos pokyčiai stebimi ne tik daugiabučių pastatų, tačiau ir individualių bei sublokuotų namų rinkoje – didėjančios gyventojų pajamos ir augantis didesnio gyvenamojo ploto poreikis plėtotojus paskatino nukreipti dalį investicijų ir į namų gyvenviečių plėtrą. Ypač akivaizdūs pokyčiai fiksuojami šalies sostinėje ir jos apylinkėse. Jeigu daugiabučių namų statybų atsigavimo pradžia sostinėje galima laikyti 2012–2013 metų laikotarpį, tai aktyvesnė namų gyvenviečių plėtra prasidėjo 2014–2015 metais“, – teigia S. Vagonis. „Ober-Haus“ skaičiavimais, 2016 metais plėtotojai Vilniaus mieste ir jo apylinkėse iš viso pastatė beveik 320 naujų namų, 39% daugiau nei 2015 metais. Tai yra didžiausias metinis pasiūlos rodiklis nuo pat 2007 metų, kuomet rinkai buvo pasiūlyta beveik 490 namų. Artimiausiu metu plėtotojai žada dar gausesnį įvairaus ploto tiek sublokuotų, tiek individualių namų pasirinkimą: bendras pastatytų ir pardavimui skirtų namų skaičius Vilniaus miesto ir jo apylinkėse 2017 metais gali siekti 400.

2017-aisiais Kaune laukiamas naujų butų pasiūlos šuolis

Naujos statybos butų pasiūlos augimas 2016 metais fiksuojamas ir Kaune bei Klaipėdoje. „Ober-Haus“ duomenimis, Kaune per 2016 metus iš viso pastatyta 311 butų arba 26% daugiau nei 2015 metais. Klaipėdoje plėtotojai per 2016 metus įgyvendino 7 daugiabučių projektus ar jų etapus, kuriuose įrengti 202 butai, 55% daugiau nei jų buvo pastatyta 2015 metais. Nors šiuose miestuose 2016 metais ir fiksuojamas spartus santykinis pasiūlos augimas, tačiau bendras pastatomų butų kiekis išliko pakankamai kuklus, lyginant su Vilniuje pastatytais 3.709 butais. S. Vagonio nuomone, 2017 metai gali tapti lūžio metais Kauno miestui, kadangi plėtotojų planai ir jau vykdomi darbai žada naujų butų pasiūlos šuolį šiame mieste. Teoriškai Kaune 2017 metais galėtų būti įgyvendinta apie 15–20 naujų daugiabučių projektų ar jų etapų, kurie rinkai pasiūlytų 600–800 naujų butų. Tai jau būtų ženklus pasiūlos šuolis nematytas nuo pat 2008 metų. Klaipėdos miesto butų rinkoje 2017 metais taip pat numatomas augimas, tačiau panašu, kad bendras per metus pastatytų butų kiekis nebus didesnis nei 300.

Tuo tarpu Šiauliuose ir Panevėžyje 2016 metais naujų butų statybos vyko itin vangiai. Šiauliuose per metus nebuvo pastatytas nei vienas daugiabutis, o Panevėžyje buvo pastatyti du nauji korpusai mažaaukštės statybos projekte Molainių g. Nors šiuose miestuose investuotojai žada atgaivinti anksčiau sustojusių daugiabučių plėtrą ar pradėti vieną kitą naują nedidelį projektą, tačiau itin žemas naujų butų likvidumas iš esmės stabdo didesnių projektų plėtrą. 2017 metai Šiauliuose ir Panevėžyje nebus visiškai „tušti“ ir realiai turėtų būti įgyvendinti 4 nedideli projektai ar jų etapai, kuriuose bus įrengta tik apie 35 naujos statybos butus.

Mažiausias neparduotų butų skaičius per pastaruosius 9 metus

Aktyvumas naujos statybos butų rinkoje ir pasiekti rodikliai 2016 metais tikrai nenuvylė būsto plėtotojų. „Ober-Haus“ duomenimis, per 2016 metus penkiuose didžiausiuose Lietuvos miestuose tiesiogiai iš statytojų buvo nupirkti arba rezervuoti 5.229 naujos statybos butai jau pastatytuose ir statomuose daugiabučiuose namuose, beveik 33% daugiau nei jų buvo realizuota 2015 metais. „Spartų paklausos augimą iš dalies lėmė ne tik teigiamos nuotaikos būsto rinkoje, tačiau ir augusi butų pasiūla Vilniuje, Kaune ir Klaipėdoje. Nauji projektai išplečia potencialių pirkėjų pasirinkimo galimybes – jeigu anksčiau dalis pirkėjų tiesiog nerasdavo jų konkrečius lūkesčius atitinkančio turto, tai besiplečianti naujo būsto geografinė ir kokybinė pasiūla gali pritraukti vis platesnį pirkėjų ratą“, – teigia S. Vagonis. „Ober-Haus“ skaičiavimais, 2016 metais sostinėje buvo parduotas arba rezervuotas 4.341 naujas butas ir tai yra 33% daugiau, palyginti su 2015 metais. Kaune per 2016 metus realizuota 514 naujų butų (42% daugiau nei 2015 metais), o Klaipėdoje – 346 butai (22% daugiau nei 2015 metais). Šiauliuose ir Panevėžyje per metus realizuoti 28 naujos statybos butai pastatytuose arba statomuose daugiabučiuose namuose – tiek pat kiek ir 2015 metais.

Aukšti pardavimo rodikliai lėmė mažėjantį laisvų butų skaičių jau pastatytuose daugiabučiuose visuose pagrindiniuose šalies miestuose. 2016 metų pabaigoje Lietuvos didmiesčiuose bendras neparduotų naujos statybos butų jau pastatytuose daugiabučiuose skaičius sudarė 1.741, tai yra 28% mažiau nei prieš metus. 2016 metų pabaigoje 2007–2016 metais statytuose daugiabučiuose namuose Vilniuje buvo siūloma įsigyti 1.016 butų (2015 metų pabaigoje buvo 1.464 laisvi butai), Kaune – 239 butus, Klaipėdoje – 466 butus, o Šiauliuose ir Panevėžyje kartu sudėjus – 20 naujos statybos butų. Tai yra mažiausias neparduotų butų kiekis nuo pat 2008 metų ir akivaizdu, kad dabartinėje rinkoje plėtotojai kol kas nepatiria neparduotų „likučių“ spaudimo ir aktyviai planuoja tolimesnę būsto plėtrą.

Pilna apžvalga su grafikais ČIA

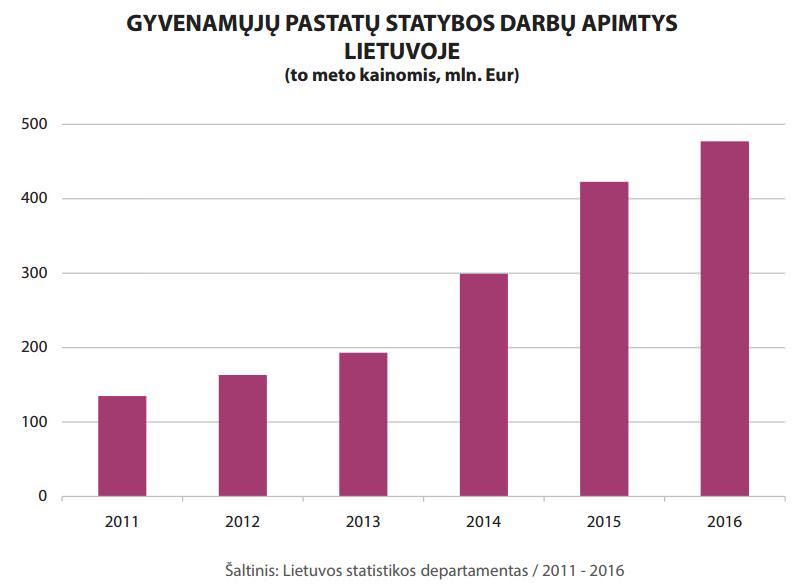

2016 metais komercinių patalpų sektoriaus plėtrą visos šalies mastu šiek tiek pagyvino nauji rinkos žaidėjai: Vokietijos mažmeninės prekybos tinklas „Lidl“ bei Latvijos statybinių medžiagų ir buities prekių tinklas „Depo“. Tačiau aktyvesnė naujų komercinių pastatų plėtra iš esmės pastaraisiais metais vyko ir tebevyksta tik dviejuose šalies didmiesčiuose: Vilniuje ir Kaune. Kituose šalies miestuose ir regionuose komercinio turto plėtra išlieka pakankamai vangi ir jos tvaraus atsigavimo dar nematyti. Tą iš dalies pagrindžia ir antrus metus iš eilės mažėjančios statybos darbų apimtys Lietuvoje. Lietuvos Statistikos departamento duomenimis, 2016 metais negyvenamųjų pastatų statybos darbų šalies teritorijoje atlikta už 862 mln. eurų to meto kainomis arba beveik 7% mažiau nei 2015 metais. Didžiausios negyvenamųjų pastatų statybos darbų apimtys Lietuvoje buvo fiksuojamos 2008 metais (1,544 mln. eurų), skelbiama „Ober-Haus“ 2016 metų komercinio nekilnojamojo turto apžvalgoje.

2016 metais komercinių patalpų sektoriaus plėtrą visos šalies mastu šiek tiek pagyvino nauji rinkos žaidėjai: Vokietijos mažmeninės prekybos tinklas „Lidl“ bei Latvijos statybinių medžiagų ir buities prekių tinklas „Depo“. Tačiau aktyvesnė naujų komercinių pastatų plėtra iš esmės pastaraisiais metais vyko ir tebevyksta tik dviejuose šalies didmiesčiuose: Vilniuje ir Kaune. Kituose šalies miestuose ir regionuose komercinio turto plėtra išlieka pakankamai vangi ir jos tvaraus atsigavimo dar nematyti. Tą iš dalies pagrindžia ir antrus metus iš eilės mažėjančios statybos darbų apimtys Lietuvoje. Lietuvos Statistikos departamento duomenimis, 2016 metais negyvenamųjų pastatų statybos darbų šalies teritorijoje atlikta už 862 mln. eurų to meto kainomis arba beveik 7% mažiau nei 2015 metais. Didžiausios negyvenamųjų pastatų statybos darbų apimtys Lietuvoje buvo fiksuojamos 2008 metais (1,544 mln. eurų), skelbiama „Ober-Haus“ 2016 metų komercinio nekilnojamojo turto apžvalgoje.

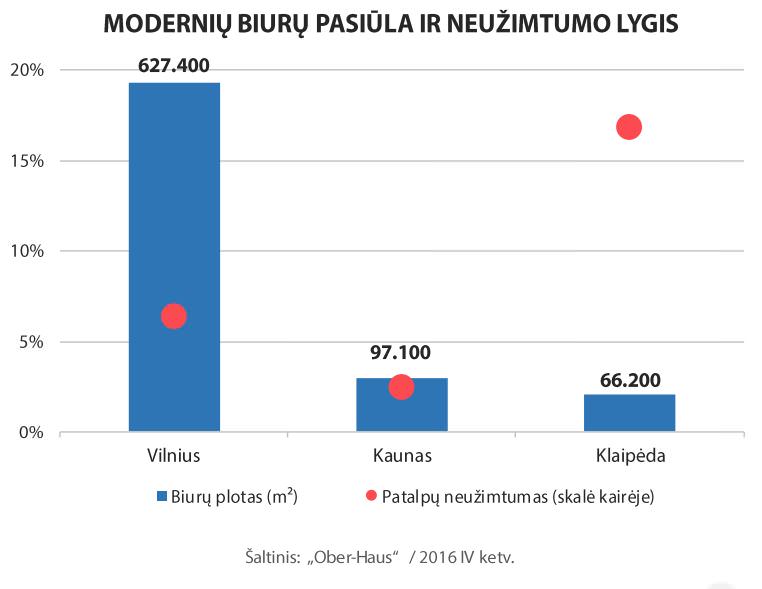

2016 metai Vilniaus modernių biurų rinkai buvo vieni gausiausių per visą jos istoriją, kuomet buvo įgyvendinti 6 nauji projektai, kurie rinkai papildomai pasiūlė 80.800 m² naudingo biurų ploto: „Quadrum“, „City“, „135“, „Delta“ ir „Highway“ ir naujai įrengtos biuro patalpos „Vilniaus vartuose“ Gynėjų g. Didesnis modernių biurų pasiūlos šuolis istorijoje buvo fiksuojamas tik 2008 metais, kuomet buvo įgyvendinta 12 projektų ar jų etapų ir rinkai pasiūlyta 89.500 m². „Ober-Haus“ skaičiavimais, per 2016 metus bendra modernių biurų pasiūla Vilniuje ūgtelėjo beveik 15% ir metų pabaigoje bendras naudingas modernių biurų plotas Vilniuje sudarė 627.400 m².

Gausi naujų biuro patalpų pasiūla didino jų pasirinkimo galimybes bei gerino įsisavinimo rodiklius. 2016 metais Vilniaus verslo centruose iš viso buvo išnuomota 75.900 m² biuro patalpų arba 44% daugiau nei per 2015 metus. Tuo tarpu bendras laisvų biuro patalpų lygis Vilniaus verslo centruose augo antrus metus iš eilės – per metus išaugo nuo 4,1% iki 6,4%. Metų pabaigoje laisvų biuro patalpų kiekis sudarė 40.100 m². A klasės biurų neužimtumas sudarė 3,4%, o B klasės – 8,1%.

„Nors modernių biuro patalpų paklausa išlieka pakankamai stipri ir plėtotojai pernai galėjo būti patenkinti nuomos tempais, tačiau augančio laisvų patalpų lygio buvo galima tikėtis. Dalis įmonių, besinuomodamos patalpas naujausiuose projektuose, atlaisvina patalpas anksčiau statytuose pastatuose. Tačiau 2016 metų projektuose dominavo besiplečiančios įmonės, kurios steigė naujus padalinius arba apjungė skirtingose vietose esančius biurus. Todėl besiplečiančios ir naujai besikuriančios įmonės kompensuoja kitų atlaisvinamą biurų plotą kituose projektuose ir šalies sostinėje pernai buvo galima matyti pakankamai nuosaikų laisvų biuro patalpų lygio augimą“, – teigia Saulius Vagonis, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovas. 2017 metai taip pat žada būti gausūs tiek pasiūlos, tiek paklausos prasme. Per metus plėtotojai planuoja įgyvendinti net 15 įvairaus dydžio projektus ar jų etapus ir sostinės rinkai pasiūlyti dar beveik 83.000 m² modernaus biuro ploto. Todėl net ir išlikus tokiai pačiai aukštai patalpų paklausai kaip 2016 metais, laisvų patalpų lygio augimas 2017 metais yra beveik neišvengiamas.

Didesnis modernių biuro patalpų pasirinkimas prislopino jų nuomos kainų augimą. 2016 metais A klasės biuro patalpų nuomos kainos išliko stabilios (13,5–16,5 Eur/m²), o B klasės patalpų segmente užfiksuotas 2% kainų didėjimas (8,5–13,0 Eur/m²). Pasak S. Vagonio, tikėtina, kad 2017 metais planuojama gausi biurų pasiūla išlaikys derybinį pranašumą nuomininkų pusėje ir teigiami nuomos kainų pokyčiai iš esmės yra labai mažai tikėtini.

Kauno modernių biurų kiekis augo 8 proc., Klaipėdos – 5 proc.

Naujų biurų segmento plėtra pagaliau vyksta ir Kaune. Ilgai vykusios kalbos apie biurų trūkumą Kaune pagaliau pradeda virsti į realius darbus. 2016 metais Kauno miesto modernių biuro patalpų rinka pasipildė 5 nedideliais administracinės paskirties projektais. „Ober-Haus“ skaičiavimais, dėl šių projektų Kauno modernių biuro patalpų rinka per metus ūgtelėjo 8% (7.550 m² naudingo biurų ploto) ir bendra pasiūla 2016 metų pabaigoje sudarė 97.100 m². Taip pat 2016 metais Kaune buvo pradėtos jau gerokai didesnių verslo centrų statybos, kurios, jei bus baigtos, gan stipriai prisidės prie šio sektoriaus bei verslo pritraukimo galimybių augimo 2017–2018 metais. Teoriškai 2017 metais galėtų būti baigtos net 8 biurų projektų statybos, kurių naudingas biurų plotas sudarytų net 40.000 m².

„Nauja pasiūla turėtų sulaukti susidomėjimo tiek iš vietinių, tiek iš tarptautinių kompanijų, kurioms kurtis arba plėstis Kaune iki šiol trukdė didesnio ploto trūkumas“, – atkreipia dėmesį S. Vagonis. Nepaisant to, kad 2016 metais Kaune buvo įgyvendinti 5 nedideli nauji projektai, laisvų biuro patalpų lygis per metus išliko stabilus ir metų pabaigoje sudarė 2,5% (beveik 2.500 m²). S. Vagonio nuomone, dabartinis laisvas biuro patalpų plotas nėra tinkamas įmonėms, kurios ieško didesnio ploto patalpų vienoje vietoje, todėl didesnis nuomininkų judesys tikėtinas 2017 metų pabaigoje ir 2018 metų pradžioje, kuomet bus baigti įgyvendinti pirmieji didesni projektai ir pasimatys reali tokių objektų paklausa Kaune. Per 2016 metus biurų nuomos kainos Kaune vidutiniškai ūgtelėjo beveik 6%: A klasės biurų nuoma siekė 10,5–13,5 Eur/m², B klasės – 6,0–10,0 Eur/m².

Tradiciškai lėčiausiai modernių biuro patalpų plėtra 2016 metais vyko Klaipėdoje. Per metus šiame mieste buvo pastatyti du nedideli biurų pastatai, kurių bendras naudingas biurų plotas sudaro 3.100 m². Todėl per metus Klaipėdos modernių biuro patalpų rinka ūgtelėjo tik 5% ir bendra pasiūla metų pabaigoje sudarė 66.200 m². Nors didesnių projektų įgyvendinimas Klaipėdoje artimiausiu metu yra sunkiai tikėtinas, tačiau vietiniai investuotojai bando išjudinti pakankamai sustingusią šio miesto komercinių patalpų rinką. 2016 metų viduryje „Viremidos investicijos“ paskelbė apie planuojamą apleistos pramoninės teritorijos konversiją Liepų g. I etapu planuojama rekonstruoti katilinę ir šalia pastatyti prekybos, sandėliavimo ir administracinės paskirties pastatą „Kamino biurai“, kuriame būtų pasiūlyta įvairios paskirties patalpų (apie 2.000 m² planuojama skirti biurams).

Esminių pokyčių Klaipėdos biuro patalpų užimtumo rodikliuose 2016 metais nebuvo fiksuojama, tačiau bent jau per metus laisvų biuro patalpų lygis sumažėjo nuo 18,8% iki 16,9%. „Ober-Haus“ duomenimis, per 2016 metus modernių biuro patalpų nuomos kainos Klaipėdoje vidutiniškai ūgtelėjo beveik 3%, tačiau išlieka beveik 20–30% mažesnės, palyginti su Kaunu ir Vilniumi. 2016 metų pabaigoje A klasės biurų nuoma sudarė 9,0–12,5 Eur/m², B klasės – 6,0–9,0 Eur/m².

2016 metais prekybos plotai tradiciniuose prekybos centruose augo tik esamų plėtros dėka

2016 metais Lietuvos prekybos patalpų sektorius pasižymėjo keliais aspektais – naujų mažmeninės prekybos tinklų atėjimas į Lietuvos rinką ir jau esamų tradicinių prekybos centrų plėtra. 2016 metų birželį buvo atidaryti pirmieji Vokietijos mažmeninės prekybos tinklo „Lidl“ prekybos centrai įvairiuose Lietuvos miestuose. Lietuvoje veiklą pradėjo ir Klaipėdoje pirmąjį prekybos centrą atidarė Latvijos statybinių medžiagų ir buities prekių parduotuvių tinklas „Depo“. Tinklas planuoja 2017–2018 metais atidaryti dar 4 prekybos centrus, bendras šių 5 prekybos centrų plotas turėtų sudaryti apie 100.000 m².

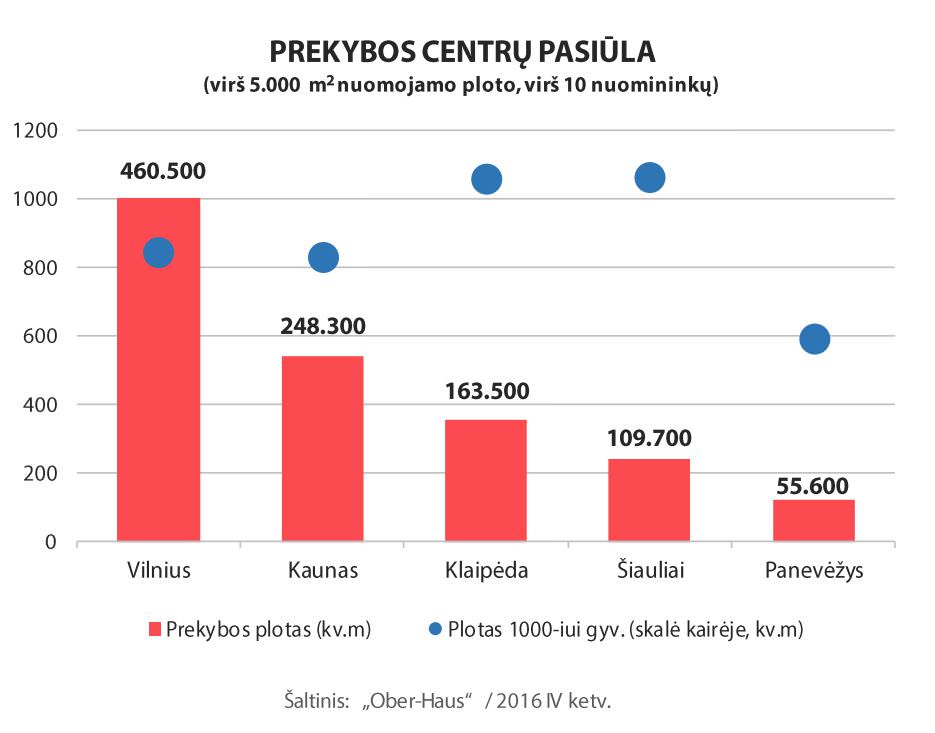

„Tuo tarpu tradicinių ir didesnių prekybos centrų sektoriuje 2016 metais iš esmės vyko ne naujų objektų statybos, o jau veikiančių prekybos centrų atnaujinimas ir išplėtimas“, – atkreipia dėmesį S. Vagonis. Per metus Vilniuje savo plotą išplėtė ir atnaujino trys prekybos centrai: išplėstas prekybos centras „DomusPro, atidarytas antrasis prekybos centro „Nordika“ etapas bei atnaujintas ir išplėstas prekybos centras „OUTLET PARK“. Vilniaus rinkai per metus buvo pasiūlyta 25.100 m² naujo prekybinio ploto. „Ober-Haus“ skaičiavimais, 2016 metų pabaigoje Vilniuje iš viso veikė 26 tradiciniai prekybos centrai (naudingas plotas yra ne mažesnis nei 5.000 m² ir turintys ne mažiau kaip 10 skirtingų nuomininkų), kurių bendras naudingas plotas siekė 460.500 m² (847 m² ploto tūkstančiui vilniečių).

Kaunas taip pat sulaukė didesnio prekybinio patalpų šuolio prekybos centruose. 2016 metų pabaigoje duris atvėrė atnaujintas ir išplėstas prekybos centras „Mega“. Šis prekybos centras pirkėjams papildomai pasiūlė apie 25.000 m² prekybinio ploto ir daugiau kaip 70 naujų parduotuvių, kavinių bei įvairių paslaugų operatorių. 2016 metų pabaigoje Kaune iš viso veikė 11 tradicinių prekybos centrų, kurių bendras naudingas plotas siekė 248.300 m² (834 m² ploto tūkstančiui kauniečių).

Kituose šalies didmiesčiuose naujų projektų nebuvo įgyvendinta ir pasiūla per metus nepasikeitė – Klaipėdoje bendras naudingas prekybinis plotas sudarė 163.500 m² (1.059 m² ploto tūkstančiui miesto gyventojų), Šiauliuose – 109.700 m² (1.065 m² ploto tūkstančiui miesto gyventojų) ir Panevėžyje – 55.600 m² (594 m² ploto tūkstančiui miesto gyventojų). „Ober-Haus“ skaičiavimais, 2016 metų pabaigoje visoje Lietuvoje 1,000-iui gyventojų teko beveik 386 m² prekybinio ploto tradiciniuose ir didesniuose prekybos centruose.

„Spartesnis mažmeninės prekybos apimčių augimas 2016 metais ir toliau išlaikė teigiamas nuotaikas prekybinių patalpų sektoriuje. Sėkmingai veikiantys prekybos centrai, augant nuomininkų apyvartoms, galėjo ir toliau nuosaikiai didinti nuomos kainas. Didžioji dalis nuomos sutarčių susietos su nuomininkų apyvartos arba šalies, arba Europos Sąjungos infliacijos rodikliais, todėl esami prekybos centrų nuomininkai turėjo taikytis su mažiausiai 1–2% išaugusia nuomos kaina nei prieš metus. Tuo tarpu naujiems nuomininkams nuomos kainos buvo iki 3–7% didesnės nei prieš metus“, – pasakoja „Ober-Haus“ atstovas. Taip pat ir visose šalies didmiesčių prekybinėse gatvėse 2016 metais buvo fiksuojamas patalpų nuomos kainų augimas. „Ober-Haus“ duomenimis, didžiausias augimas užfiksuotas Vilniaus pagrindinėse prekybinėse gatvėse (Gedimino pr., Pilies g., Didžioji g., Vokiečių g.), jose nuomos kainos per metus ūgtelėjo dar 7%. Kauno, Klaipėdos, Šiaulių ir Panevėžio pagrindinėse prekybinėse gatvėse nuomos kainos per metus vidutiniškai augo 4–6%. Vidutinio dydžio (apie 100–300 m²) prekybinių patalpų nuomos kainos pagrindinėse prekybinėse Vilniaus gatvėse 2016 metų pabaigoje sudarė 18,0–43,0 Eur/m², Kaune – 10,0–20,0 Eur/m², Klaipėdoje – 8,0–15,0 Eur/m², Šiauliuose ir Panevėžyje – 5,0–12,0 Eur/m².

Per metus šalyje pastatyti 7 sandėliavimo ir logistikos patalpų projektai, didžiausias jų – Klaipėdoje

2016 metais vėl buvo fiksuojamas pajamų augimas tarp įmonių, kurios užsiima sandėliavimo ir saugojimo paslaugomis. Lietuvos Statistikos departamento duomenimis, per 2016 metus sandėliavimo ir saugojimo įmonių pardavimo pajamos išaugo 7,5%, palyginti su 2015 metais. „Sandėliavimo patalpų plėtra pagrindiniuose šalies regionuose ir toliau vyksta atsargiai įvertinus rinkos poreikius. Kaip ir ankstesniais metais, didesnė dalis sandėliavimo ir logistikos projektų plėtojami savo reikmėms“, – teigia S. Vagonis.

„Ober-Haus“ duomenimis, 2016 metais Vilniaus, Kauno ir Klaipėdos regionuose buvo pastatyti 7 nauji sandėliavimo ir logistikos patalpų projektai, kurių bendras sandėlių plotas sudaro 35.800 m². Daugiausiai skirtingų, bet mažos apimties projektų buvo įgyvendinta Vilniaus regione ir metų pabaigoje bendras sandėliavimo patalpų plotas sudarė 481.400 m². 2016 metų viduryje alaus gamintojas „Volfas Engelman“ Kaune atidarė savo produkcijos sandėlį ir bendras sandėliavimo patalpų plotas šiame mieste metų pabaigoje sudarė 279.700 m². Didžiausias sandėliavimo paskirties projektas šiais metais buvo įgyvendintas Klaipėdos rajone – beveik 17.500 m² ploto sandėliavimo pastatą su administracinėmis patalpomis įgyvendino „VPA Logistics“ ir bendras sandėliavimo patalpų plotas Klaipėdos regione išaugo iki 193.600 m². Iš visų šių projektų net 4 projektai buvo pastatyti ir skirti išskirtinai juos plėtojusių įmonių reikmėms. 2017 metais Vilniaus ir Klaipėdos regionuose planuojama įgyvendinti mažiausiai 6 sandėliavimo paskirties projektus, kurių bendras sandėliavimo plotas sudarys 56.000 m².

„Ober-Haus“ duomenimis, 2016 metais Vilniaus, Kauno ir Klaipėdos regionuose buvo pastatyti 7 nauji sandėliavimo ir logistikos patalpų projektai, kurių bendras sandėlių plotas sudaro 35.800 m². Daugiausiai skirtingų, bet mažos apimties projektų buvo įgyvendinta Vilniaus regione ir metų pabaigoje bendras sandėliavimo patalpų plotas sudarė 481.400 m². 2016 metų viduryje alaus gamintojas „Volfas Engelman“ Kaune atidarė savo produkcijos sandėlį ir bendras sandėliavimo patalpų plotas šiame mieste metų pabaigoje sudarė 279.700 m². Didžiausias sandėliavimo paskirties projektas šiais metais buvo įgyvendintas Klaipėdos rajone – beveik 17.500 m² ploto sandėliavimo pastatą su administracinėmis patalpomis įgyvendino „VPA Logistics“ ir bendras sandėliavimo patalpų plotas Klaipėdos regione išaugo iki 193.600 m². Iš visų šių projektų net 4 projektai buvo pastatyti ir skirti išskirtinai juos plėtojusių įmonių reikmėms. 2017 metais Vilniaus ir Klaipėdos regionuose planuojama įgyvendinti mažiausiai 6 sandėliavimo paskirties projektus, kurių bendras sandėliavimo plotas sudarys 56.000 m².

Kaip ir buvo prognozuota, 2016 metais fiksuojamas nedidelis sandėliavimo patalpų nuomos kainų augimas, kuris iš dalies ir lemia nuosaikią šio sektoriaus plėtrą Lietuvoje, ypatingai objektų skirtų ne savo, o rinkos poreikiams. „Ober-Haus“ skaičiavimais, per metus Vilniaus, Kauno ir Klaipėdos regionuose sandėliavimo patalpų nuomos kainos vidutiniškai augo 1–3%. Metų pabaigoje Vilniuje naujos statybos sandėliavimo patalpas buvo siūloma nuomotis už 3,7–5,2 Eur/m², o senos – už 1,6–3,0 Eur/m². Kaune nauji sandėliai – 3,5–5,2 Eur/m², seni – 1,5–3,0 Eur/m², o Klaipėdoje nauji sandėliai – 3,4–4,8 Eur/m², seni – 1,4–3,0 Eur/m².

Pilna apžvalga su grafikais ČIA

Kviečiame susipažinti su „Ober-Haus“ parengta metine Baltijos šalių sostinių – Vilniaus, Rygos ir Talino – nekilnojamojo turto rinkos apžvalga, apimančia praeitų metų kiekvieno iš miestų biuro, prekybinių, sandėliavimo ir gyvenamųjų patalpų bei žemės sklypų sektorius. Apžvalgoje taip pat pateikiama audito, apskaitos ir konsultacijų bendrovės „PricewaterhouseCoopers“ parengta mokestinė dalis bei advokatų kontoros „Sorainen“ teisinės informacijos skiltis.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2017 metų vasario mėnesio reikšmė išaugo 0,2%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių ūgtelėjo 5,3% (2017 metų sausį metinis augimas sudarė 5,6%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2017 metų vasario mėnesio reikšmė išaugo 0,2%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių ūgtelėjo 5,3% (2017 metų sausį metinis augimas sudarė 5,6%).

2017 metų vasario mėnesį sostinėje užfiksuotas 0,3% butų kainų augimas ir vidutinė kvadratinio metro kaina pasiekė 1.427 Eur (+4 Eur/m²). Nuo pastarojo žemiausio butų kainų lygio Vilniuje, kuris buvo pasiektas 2010 metų gegužę, butų kainos vidutiniškai išaugo 23,6% (+273 Eur/m²). Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje vasario mėnesį atitinkamai užfiksuotas 0,1%, 0,2%, 0,3% ir 0,6% butų kainų augimas ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 987 Eur (+1 Eur/m²), 1.015 Eur (+2 Eur/m²), 597 Eur (+2 Eur/m²) ir 562 Eur (+3 Eur/m²).

Per paskutinius dvylika mėnesių butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 6,5%, Kaune – 4,1%, Klaipėdoje – 2,6%, Šiauliuose – 5,2% ir Panevėžyje – 5,1%.

„Vasario mėnesį užfiksuotas butų kainų kilimas visuose penkiuose Lietuvos didmiesčiuose gan ryškiai demonstruoja, kad gyvenamojo nekilnojamojo turto rinkos atsigavimas vyksta ne tik Vilniaus mieste, bet ir už jo ribų ir panašu, kad augant šalies ekonomikai bei išliekant vis dar ypač patrauklioms skolinimosi sąlygoms, nuoseklaus būsto kainų augimo tendencija visuose šalies didmiesčiuose turėtų išlikti visais 2017 metais“, – teigia Saulius Vagonis, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovas.

Pilną apžvalgą su grafikais rasite ČIA.

„Realia Group“, didžiausia nekilnojamojo turto paslaugų įmonių grupė Suomijoje ir Baltijos šalyse, kuriai priklauso „Ober-Haus Real Estate Advisors“, įsigijo švedų nekilnojamojo turto valdymo bendrovę „Hestia“. „Hestia“ prisijungimas yra „Realia Group“ plėtros strategijos dalis, siekiant išplėsti nekilnojamojo turto paslaugų teikimą ir kitose Šiaurės šalyse. „Hestia“ veiks kaip „Realia Group“ filialas Švedijoje, o savo veiklą tęs ir paslaugas klientams teiks kaip ir iki šiol.

„Realia Group“, didžiausia nekilnojamojo turto paslaugų įmonių grupė Suomijoje ir Baltijos šalyse, kuriai priklauso „Ober-Haus Real Estate Advisors“, įsigijo švedų nekilnojamojo turto valdymo bendrovę „Hestia“. „Hestia“ prisijungimas yra „Realia Group“ plėtros strategijos dalis, siekiant išplėsti nekilnojamojo turto paslaugų teikimą ir kitose Šiaurės šalyse. „Hestia“ veiks kaip „Realia Group“ filialas Švedijoje, o savo veiklą tęs ir paslaugas klientams teiks kaip ir iki šiol.

„Hestia“, įkurta 2007 metais, teikia nekilnojamojo turto valdymo ir administravimo paslaugas Švedijoje, Norvegijoje ir Suomijoje. Bendrovė yra gerai žinoma ir vertinama kaip rinkos ekspertė, į klientą orientuota įmonė. Trisdešimtyje kompanijos biurų šiuo metu dirba apie 170 darbuotojų.

„Realia Group“ turi numačiusi stiprią ir kryptingą augimo strategiją, o „Hestia“ prisijungimas padės išplėsti mūsų nekilnojamojo turto valdymo paslaugas Šiaurės šalyse. 2016-ieji „Realia Group“ buvo itin aktyvaus augimo metai ir esu įsitikinęs, kad naujas narys mums padės tapti dar konkurencingesniais nekilnojamojo turto paslaugų sektoriuje“, – teigia Matti Bergendahl, „Realia Group“ generalinis direktorius.

„Mūsų veiklos plėtra ne tik Suomijos ir Baltijos, bet ir Šiaurės šalyse, ypač Švedijoje, yra svarbus žingsnis, padėsiantis „Realia Group“ tapti stipriu paslaugų teikėju mūsų klientams Šiaurės šalyse. Mes džiaugiamės, kad „Hestia“, garsėjanti profesionaliu aptarnavimu ir gera reputacija, prisijungia prie „Realia Group“, – pasakoja M. Bergendahl.

„Man labai malonu pranešti, kad prisijungiame prie „Realia Group“ ir įžengiame į naujas rinkas. Dabar esame dar stipresni paslaugų teikėjai ne tik Švedijoje, bet ir Suomijoje bei Baltijos šalyse. Ir toliau dirbsime siekdami pateisinti lankstaus ir į klientą orientuoto partnerio vardą“, – teigia Gunnar Isaksson, „Hestia“ generalinis direktorius.

Kontaktinis asmuo:

Realia Group Oy, Matti Bergendahl, CEO, +358 40 833 5461

Hestia Fastighetsförvaltning AB, Gunnar Isaksson, CEO, +46 (0) 73 357 26 26

Nekilnojamojo turto paslaugų bendrovė „Ober-Haus“ 2016 metais Lietuvoje pasiekė 3,7 mln. Eur apyvartą, tai yra 19 proc. daugiau nei 2015 metais, kuomet apyvarta buvo 3,11 mln. Eur.

„Augimą lėmė ne tik aktyvi nekilnojamojo turto rinka, bet ir tai, kad mes ypač susikoncentravome ties darbuotojų kvalifikacijos kėlimu ir motyvacinės sistemos gerinimu bei įmonės vertybių puoselėjimu kasdienėje veikloje, taip pat išplėtėme paslaugų apimtį, projektų plėtotojams pasiūlydami kompleksinį pardavimo ir marketingo paslaugų paketą“, – teigia Remigijus Pleteras, „Ober-Haus“ generalinis direktorius.

„Ober-Haus“ Lietuvos padalinio atliktų paslaugų bendras skaičius 2016 metais buvo 9 400, bendrovės teikiamų paslaugų paketą sudarė – tarpininkavimas perkant, parduodant ir nuomojant turtą, nekilnojamojo ir kilnojamojo turto bei verslo vertinimas, konsultavimas bei rinkos tyrimai. Pernai įmonė įvykdė beveik 800 nekilnojamojo turto pardavimo sandorių ir 500 nuomos sandorių, o bendrovės Vertinimo departamentas atliko 8 040 turto vertinimo ataskaitų, vertinimo ekspertizių ir konsultacijų klientams, 21 proc. daugiau, palyginti su 2015 metais. „Ober-Haus“ taip pat teikia turto valdymo paslaugą ir šiuo metu valdo daugiau nei 70 turtinių vienetų.

Pasak R. Pletero, 2017 metais vienas svarbiausių „Ober-Haus“ tikslų bus klientų aptarnavimo kokybės gerinimas – nuo šių metų pradžios įmonėje įvesti veiklos rezultatų vertinimo kriterijai, tokie kaip subalansuotų rodiklių sistema (angl. Balanced Scorecard (BSC)) bei klientų lojalumo rodiklių matavimas (angl. Net Promoter Score (NPS)), padėsiantys įgyvendinti ir kontroliuoti įmonės strateginius tikslus.