2017 metais komercinių patalpų rinkos aktyvumas šalies mastu užkopė į naujas aukštumas. VĮ Registrų centro duomenimis, per šių metų pirmąjį pusmetį Lietuvoje sudaryta virš 4% daugiau negyvenamosios paskirties objektų (pastatų ir patalpų) sandorių, palyginti su 2016 metų tuo pačiu laikotarpiu. Per šių metų pirmąjį pusmetį Lietuvoje iš viso buvo įsigyti 9.159 negyvenamosios paskirties pastatai ir patalpos ir tai yra geriausias pirmojo pusmečio rezultatas per visą šalies istoriją, skelbiama „Ober-Haus“ komercinio nekilnojamojo turto apžvalgoje.

2017 metais komercinių patalpų rinkos aktyvumas šalies mastu užkopė į naujas aukštumas. VĮ Registrų centro duomenimis, per šių metų pirmąjį pusmetį Lietuvoje sudaryta virš 4% daugiau negyvenamosios paskirties objektų (pastatų ir patalpų) sandorių, palyginti su 2016 metų tuo pačiu laikotarpiu. Per šių metų pirmąjį pusmetį Lietuvoje iš viso buvo įsigyti 9.159 negyvenamosios paskirties pastatai ir patalpos ir tai yra geriausias pirmojo pusmečio rezultatas per visą šalies istoriją, skelbiama „Ober-Haus“ komercinio nekilnojamojo turto apžvalgoje.

2017 metų antrąjį ketvirtį sparčiausia biurų plėtra fiksuojama Kauno mieste. Iš viso buvo baigtos penkių įvairios paskirties projektų statybos, kuriuose naudingas biuro patalpų plotas sudaro 14,700 m². Dėl šių projektų Kauno modernių biuro patalpų rinka per šių metų antrąjį ketvirtį ūgtelėjo 15% ir bendra pasiūla metų viduryje sudarė 111.800 m².

Staiga ūgtelėjusi pasiūla turėjo įtakos ir laisvų patalpų lygio rodikliui Kaune – kuris per šių metų antrąjį ketvirtį išaugo nuo 2,4% iki 7,9%. Daugiausiai biuro patalpų rinkai pasiūlė statybų ir nekilnojamojo turto plėtros bendrovė „YIT Kausta“, kuri K. Baršausko gatvėje užbaigė biuro pastato „B66“ statybas ir rinkai pasiūlė apie 4.900 m² biuro ploto. Pasak Sauliaus Vagonio, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovo, Kaune plėtojamų administracinės paskirties projektų jau netrūksta, rinka 2017–2018 metais ir toliau bus sparčiai pildoma vis naujais projektais, todėl bendras laisvų patalpų kiekio augimas yra neišvengiamas.

„Tačiau didesnis pasiūlos pasirinkimas tuo pačiu suaktyvina ir paklausą, kadangi įmonės jau gali labai realiai planuoti savo plėtrą ar svarstyti apie veiklos pradžią antrame pagal dydį Lietuvos mieste. Didesnėms įmonėms Kaunas gali būti patrauklus ir dėl modernių biuro patalpų nuomos kainų lygio, kuris palyginti su Vilniumi, yra vidutiniškai mažesnis apie 20%. Pastaruoju metu biurų nuomos kainos Kaune išlieka stabilios ir vargu ar dabartinėje konkurencinėje aplinkoje turi spartesnio augimo potencialą“, – teigia S. Vagonis. Vien per 2017 metus Kauno miesto modernių biuro patalpų rinka gali pasipildyti 30.000–40.000 m² naudingo biurų ploto ir paaugti net 30–40%. „Ober-Haus“ duomenimis, šių metų antrojo ketvirčio pabaigoje A klasės biurų nuoma laikinojoje sostinėje sudarė 11,0–13,5 Eur/m², B klasės – 6,0–10,0 Eur/m².

Tuo tarpu šalies sostinė šių metų antrąjį ketvirtį pasitiko kukliau, kadangi buvo užbaigtos tik vieno apie 2.000 m² ploto administracinės paskirties pastato statybos P. Baublio g. Bendras modernių biuro patalpų plotas šių metų antrojo ketvirčio pabaigoje Vilniuje ūgtelėjo iki 647.400 m².

Tuo metu biuro patalpų nuomininkai buvo itin aktyvūs ir toliau sėkmingai mažino laisvų patalpų kiekį jau veikiančiuose biuro pastatuose. „Ober-Haus“ skaičiavimais, išnuomotų modernių biuro patalpų kiekis šių metų antrąjį ketvirtį šalies sostinėje sudarė virš 11.000 m² ir tai sumažino bendrą laisvų patalpų lygį nuo 5,8% iki 5,1%. A klasės biurų neužimtumas sudarė 2,7%, o B klasės – 6,3%.

„Pastaraisiais metais sostinėje vykusi sparti modernių biuro patalpų plėtra buvo sėkminga. Didžioji dalis naujausių projektų nepatiria didesnių problemų surandant nuomininkus, o iš anksto pasirašomos nuomos sutartys projektuose, kurių statybos dar net neprasidėjusios, taip pat rodo pakankamai sparčią verslo plėtrą“, – teigia S. Vagonis. Jeigu bus spėta įgyvendinti visus šiais metais suplanuotus baigti projektus, iš viso Vilniaus miesto modernių biurų rinka šiemet pasipildys net 15 skirtingų projektų ar jų etapų, kuriuose bendras naudingas plotas sudarys 84.000 m². Subalansuota pasiūla bei paklausa ir toliau išlaiko stabilias biurų nuomos kainas Vilniuje, kurios iš esmės nesikeičia jau nuo 2015 metų pabaigos. „Ober-Haus“ duomenimis, šiuo metu B klasės biurai siūlomi nuomotis už 8,0–13,0 Eur/m², A klasės – 13,5–16,5 Eur/m².

Tuo tarpu Klaipėdos miesto biurų rinka ir toliau išgyvena itin ramų laikotarpį. Naujų projektų gausa jau ilgą laiką nepasižyminčiame uostamiestyje pastaruoju metu galima išvysti nebent nedidelių projektų plėtrą. Šių metų trečiąjį ketvirtį S. Nėries g. turėtų būti baigtos naujo apie 1.000 m² ploto pastato statybos, didesnių biurų plėtros planų Klaipėdoje artimiausiu metu nematyti.

Vangi įmonių, kurioms galėtų būti aktuali šiuolaikinių ir brangesnių biuro patalpų nuoma, plėtra ir toliau išlaiko pakankamai aukštą laisvų patalpų lygį Klaipėdos mieste. Nors per šių metų antrąjį ketvirtį laisvų modernių biuro patalpų lygis sudarė sumažėjo nuo 18,3% iki 17,3%, tačiau nuo 2011 metų pabaigos šis rodiklis išlieka 15–20% ribose. Pasak S. Vagonio, nuo naujų ir didesnės apimties projektų plėtros investuotojus atbaido ir sąlyginai žemos biurų nuomos kainos, kurių augimo potencialas apribotas per menkos patalpų paklausos. Pavyzdžiui, pastaruoju metu dėl didesnės apimties biuro patalpų įsigijimo arba nuomos svarstė tik Klaipėdos miesto savivaldybės administracija. Todėl biurų nuomos kainos išliko tokios pačios ir antrojo ketvirčio pabaigoje B klasės pastatuose sudarė 6,0–9,0 Eur/m², o A klasės pastatuose – 9,0–12,5 Eur/m².

Komercinio NT rinkos komentaras 2017 m. II ketv.

Investuotojų į Baltijos šalių komercinį nekilnojamąjį turtą aktyvumas 2017 metų pirmąjį pusmetį nebuvo išskirtinis, tačiau fiksuojamos investicijų apimtys rodo neblėstantį susidomėjimą šiuolaikišku komercinės paskirties turtu. Lietuvoje, Latvijoje ir Estijoje per šį laikotarpį buvo sudaryta 18 investicinių sandorių, kurių metu nupirkta virš 312,000 m² modernaus komercinio turto (biurai, prekybinės, sandėliavimo ir gamybinės paskirties pastatai ir patalpos, kurių vertė ne mažesnė nei 1,5 mln. eurų). Bendra įsigyto turto vertė sudarė 368 mln. eurų ir tai yra beveik 18% mažiau, palyginti su 2016 metų pirmuoju pusmečiu, skelbiama „Ober-Haus“ komercinio nekilnojamojo turto apžvalgoje.

Investuotojų į Baltijos šalių komercinį nekilnojamąjį turtą aktyvumas 2017 metų pirmąjį pusmetį nebuvo išskirtinis, tačiau fiksuojamos investicijų apimtys rodo neblėstantį susidomėjimą šiuolaikišku komercinės paskirties turtu. Lietuvoje, Latvijoje ir Estijoje per šį laikotarpį buvo sudaryta 18 investicinių sandorių, kurių metu nupirkta virš 312,000 m² modernaus komercinio turto (biurai, prekybinės, sandėliavimo ir gamybinės paskirties pastatai ir patalpos, kurių vertė ne mažesnė nei 1,5 mln. eurų). Bendra įsigyto turto vertė sudarė 368 mln. eurų ir tai yra beveik 18% mažiau, palyginti su 2016 metų pirmuoju pusmečiu, skelbiama „Ober-Haus“ komercinio nekilnojamojo turto apžvalgoje.

„Ober-Haus“ skaičiavimais, didžiausią įtaką šių metų rodikliams turėjo metų viduryje užbaigtas sandoris, kurio metu JAV investicijų kompanija „W. P. Carey Inc.“ valdomas fondas „CPA®:17 – Global“ ir Suomijos koncernas „Kesko“ įsigijo 80% nekilnojamojo turto investicijų įmonės „Baltic Retail Properties“ akcijų. „Baltic Retail Properties“ nekilnojamojo turto portfelį sudaro 18 mažmeninės prekybos centrų Lietuvoje, Estijoje ir Latvijoje bei logistikos centras Lietuvoje. Po šio sandorio pagrindiniu „Baltic Retail Properties“ akcininku tapo „W. P. Carey Inc.“ valdomas fondas „CPA®:17 – Global“, kuris už 70% akcijų sumokėjo 127 mln. eurų. Tuo tarpu „Kesko“ įsigijo 10% „Baltic Retail Properties“ akcijų po to, kai tai pačiai „Baltic Retail Properties“ už 64 mln. eurų pardavė savo valdomus 7 mažmeninės prekybos centrus Latvijoje ir Estijoje.

„Didžiausia investicijų dalis šių metų pirmąjį pusmetį teko Lietuvai, tai yra 198 mln. eurų arba 54% visų investicijų Baltijos šalyse. Didžiausi investiciniai sandoriai Lietuvoje per šį laikotarpį buvo jau minėtas „Baltic Retail Properties“ akcijų, sostinėje esančių biuro pastatų „Vertas“ ir „Pentagon“ įsigijimas“, – pasakoja Saulius Vagonis, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovas. 2017 metų birželio mėnesį Švedijos investicijų bendrovė „Eastnine“ užbaigė biurų pastato „Vertas“ įsigijimą. Bendrovė už pastatą sumokėjo 29 mln. eurų, kas, kaip teigia pirkėjas, garantuoja jam apie 6,5% pelningumą įsigijimo momentu. Suomijos NT investicijų ir valdymo bendrovė „Technopolis“ iš „ICOR“ koncerno įsigijo Ozo parko teritorijoje baigiamą plėtoti biurų pastatą „Pentagon“. Sandorį apima biuro pastato ir sklypo esančio greta įsigijimas. Bendra sandorio investicijų vertė sudaro apie 32 mln. eurų. Remiantis „Technopolio“ oficialiu pranešimu, šių investicijų pradinis pelningumas, pabaigus pastato statybas, turėtų sudaryti 6,5%.

Tuo tarpu Estijoje investicinių sandorių suma per 2017 metų pirmąjį pusmetį pasiekė 91 mln. eurų arba 25% visų investicijų Baltijos šalyse. Didžiausi investiciniai sandoriai Estijoje – tai „Kesko“ valdomų 3 mažmeninės prekybos centrų pardavimas „Baltic Retail Properties“, jau anksčiau minėtas „Baltic Retail Properties“ akcijų įsigijimas ir prekybos centro „Prisma“ pardavimas Narvos mieste – prekybos centrą už 16,7 mln. eurų iš „EfTEN Capital“ valdomo fondo „EfTEN Kinnisvarafond AS“ įsigijo Prancūzijos turto valdymo bendrovė „CORUM“.

„Ober-Haus“ duomenimis, per šių metų pirmąjį pusmetį mažiausiai investicijų sulaukė Latvija, kurioje įsigyta turto už 79 mln. eurų. Didžiąją dalį investicijų Latvijoje sudarė „Kesko“ valdomų 4 mažmeninės prekybos centrų pardavimas „Baltic Retail Properties“ ir paskui sekęs „Baltic Retail Properties“ akcijų pardavimas „W. P. Carey Inc.“ valdomam fondui „CPA®:17 – Global“.

Prekybinės paskirties turtui Baltijos šalyse įsigyti buvo skirta beveik 70% visų lėšų

„W. P. Carey Inc.“, „Kesko“ ir „Baltic Retail Properties“ tarpusavio sandoriai nulėmė ir investicijų pasiskirstymą pagal nekilnojamojo turto segmentus per šių metų pirmąjį pusmetį. „Ober-Haus“ duomenimis, iš 368 mln. eurų investuotų Lietuvoje, Latvijoje ir Estijoje net 69% jų teko prekybinių patalpų sektoriui. Per šį laikotarpį investicijų dalis tekusi biurams sudarė 25%, o likusi mažiausia dalis (6%) tradiciškai atiteko sandėliavimo patalpoms. Didžiausias sandoris pastarajame turto segmente – virš 21,000 m2 bendro ploto logistikos centras Vievyje, kurį iš „Sirin development“ įsigijo Estijos investicinė bendrovė „United Partners Property”.

Vienas didelis investicinis sandoris nulėmė, kad per šių metų pirmąjį pusmetį į modernų komercinės paskirties turtą daugiausiai investavo JAV investuotojai („W. P. Carey Inc.“), kuriems teko net 33% visų investicijų Baltijos šalyse. 33% investicijų teko Baltijos šalių kapitalo įmonėms, o likę 34% kitų šalių investuotojams – Suomija, Švedija, Didžioji Britanija, Prancūzija, Danija, Rusija.

„Iš esmės investuotojų geografija Baltijos šalyse sparčiai nesiplečia – ir toliau dominuoja vietiniai ir Skandinavijos šalių fondai bei privatūs investuotojai. Tačiau į Baltijos šalių rinką atėję nauji tarptautiniai investuotojai linkę plėsti savo valdomo turto portfelius, pavyzdžiui, „W. P. Carey Inc.“, ar Baltijos šalių rinka susidomi nauji rinkos dalyviai, pavyzdžiui, šiais metais Estijoje savo pirmą įsigijimą įgyvendinusi Prancūzijos turto valdymo bendrovė „CORUM“. Nors rinkoje ir pasirodo nauji stambesni investuotojai, tačiau investuojančių šalių geografija išlieka ribota“, – teigia S. Vagonis. „Ober-Haus“ skaičiavimais, per pastaruosius 17 metų Lietuvoje į jau išplėtotą komercinės paskirties turtą investavo pirkėjai iš 15 skirtingų valstybių ir nuo 2015 metų šis skaičius Lietuvoje nesikeitė.

Komercinio NT rinkos komentaras 2017 m. II ketv.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2017 metų birželio mėnesio reikšmė išaugo 0,4% (šių metų gegužę buvo fiksuojamas 0,2% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių ūgtelėjo 4,1% (2017 metų gegužę metinis augimas sudarė 4,4%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2017 metų birželio mėnesio reikšmė išaugo 0,4% (šių metų gegužę buvo fiksuojamas 0,2% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių ūgtelėjo 4,1% (2017 metų gegužę metinis augimas sudarė 4,4%).

2017 metų birželio mėnesį sostinėje užfiksuotas 0,4% butų kainų augimas ir vidutinė kvadratinio metro kaina pasiekė 1.446 Eur (+6 Eur/m²). Nuo pastarojo žemiausio butų kainų lygio Vilniuje, kuris buvo pasiektas 2010 metų gegužę, butų kainos vidutiniškai išaugo 25,2% (+291 Eur/m²). Kaune, Klaipėdoje Šiauliuose ir Panevėžyje birželio mėnesį atitinkamai užfiksuotas 0,4%, 0,2%, 0,5% ir 0,7% butų kainų augimas ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.005 Eur (+5 Eur/m²), 1.023 Eur (+2 Eur/m²), 605 Eur (+3 Eur/m²) ir 565 Eur (+4 Eur/m²).

Per paskutinius dvylika mėnesių butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 5,0%, Kaune – 3,6%, Klaipėdoje – 2,1%, Šiauliuose ir Panevėžyje – 3,4%.

„Lietuvos statistikos departamento duomenimis, 2017 metų birželio mėnesį metinė infliacija Lietuvoje sudarė 3,6 proc. Tuo tarpu butų kainos šalies didmiesčiuose per tą patį laikotarpį paaugo 4,1 proc. Vadinasi, per pastaruosius 12 mėnesių butų kainos augo panašiu tempu kaip ir oficialiai registruojamų vartojimo prekių ir paslaugų kainos. Nors spartesnis butų kainų augimas fiksuojamas šalies sostinėje, tačiau ir jis pakankamai nedaug viršija bendrą šalies infliacijos rodiklį. Tai galima įvardinti kaip teigiamą veiksnį, kadangi būsto kainos pastaruoju metu iš esmės atkartoja bendras kainų tendencijas šalyje ir neišsiveržia per daug į priekį“, – teigia Saulius Vagonis, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovas.

OHBI apžvalga su grafikais 2017 m. birželio mėn.

Atidarius Vilniaus vakarinį aplinkkelį miestiečiai skaičiuoja, kaip pagerėjo susisiekimas su miesto centru, tuo metu NT ekspertai pastebi aplink vakarinį aplinkkelį gausėjantį statybų skaičių – sostinės kelių infrastruktūros plėtra padrąsino plėtotojus imtis naujų projektų statybų ir kiek toliau nuo miesto centro esančiose vietovėse. „Ober-Haus“ skaičiavimais, 2016–2017 metais vakarinio aplinkkelio apylinkėse pradėtos 11 būsto projektų ir 4 komercinės paskirties pastatų statybos.

Atidarius Vilniaus vakarinį aplinkkelį miestiečiai skaičiuoja, kaip pagerėjo susisiekimas su miesto centru, tuo metu NT ekspertai pastebi aplink vakarinį aplinkkelį gausėjantį statybų skaičių – sostinės kelių infrastruktūros plėtra padrąsino plėtotojus imtis naujų projektų statybų ir kiek toliau nuo miesto centro esančiose vietovėse. „Ober-Haus“ skaičiavimais, 2016–2017 metais vakarinio aplinkkelio apylinkėse pradėtos 11 būsto projektų ir 4 komercinės paskirties pastatų statybos.

Plėtotojai išnaudoja iki šiol buvusias mažiau urbanizuotas vakarinio aplinkkelio vietoves, kurios dažnai išsiskiria vaizdingu kraštovaizdžiu, miškais ir žaluma, vandens telkiniais. Dauguma šių vietovių yra užmirštos ir nepritaikytos miestiečių reikmėms, neišnaudotas šių erdvių potencialas. Tad vykdant statybas šiose teritorijose, siekiama išsaugoti esamą kraštovaizdį, prie jo derinamas ir būsimo projekto užstatymo planas, tvarkoma aplinka ir gerbūvis. „Geras pavyzdys yra šalia Vilniaus vakarinio aplinkkelio beveik 2 ha teritorijoje statomas mažaaukštis kvartalas „Town House“, čia sklypas padalintas į dvi maždaug lygias dalis – viena užstatoma A energinės klasės dviaukščiais butais su erdviais iki 1,8 aro kiemeliais, kitoje, šalia upelio, bus sutvarkytas ir įrengtas tik šio kvartalo gyventojams priklausantis privatus parkas“, – pasakoja Audrius Šapoka, „Ober-Haus“ Būsto departamento vadovas. Ir pastebi, kad Vilniuje projektai su privačiu parku ir vandens telkiniais apskritai iki šiol buvo retenybė.

Plėtotojai už konkurencingą kainą vakarinio aplinkkelio apylinkėse gali įsigyti didesnio ploto sklypą nei miegamuosiuose rajonuose ir kurti pridėtinę vertę, pasiūlant pirkėjui papildomas erdves. Tad nuosavas kiemelis ar terasos tampa svariu pranašumu, kurį gali pasiūlyti plėtotojai, renkantis būstą toliau nuo miesto centro. „Plėtotojai tendencingai stato ir pirkėjams siūlo įperkamą, mažesnės kvadratūros būstą. Pastebime, kad mažos kvadratūros būstas yra itin paklausus, tačiau tuo pačiu pirkėjai vis dažniau ieško būsto su privačia lauko erdve, kuri tarytum kompensuoja mažesnį gyvenamąjį plotą ir taip praplečia turimą namų erdvę. Pastebime ir dar vieną tendenciją, kad užmiestyje gyvenantys žmonės kraustosi atgal į miestą ir taip pat ieško kotedžų ar butų būtent su kiemeliais“, – teigia A. Šapoka.

„Žemės sklypų kaina vakarinio aplinkkelio prieigose yra gerokai mažesnė nei esanti arčiau centrinės miesto dalies, o kartu ir lokali konkurencija yra mažesnė, todėl plėtotojai, esant iš tiesų aktyviai paklausai, čia gali sėkmingai realizuoti savo verslo planus. Manau, kad artimiausiu metu čia tikrai stebėsime nedidelių ar vidutinės apimties būsto projektų plėtrą“, – teigia A. Šapoka.

Kad vystoma kelių infrastruktūra mieste, dėl tuo metu dar tik būsimo vakarinio aplinkkelio, buvo vienu iš argumentų padrąsinusių plėtotojus pradėti vystyti projektus nuo centro nutolusiuose rajonuose, o pirkėjus – rinktis ten būstą, iliustruoja ir sėkminga bei aktyvi vakarinės ir šiaurinės Vilniaus dalies plėtra. Dar prieš dešimtmetį Vakarinėje miesto dalyje esantis Pilaitės mikrorajonas buvo laikomas vienu nuo miesto labiausiai nutolusiu rajonu, tačiau Pilaitės ribos plečiasi jau gerą dešimtmetį – vykdant aktyvias statybas ir daugiabučiais užstačius buvusius tuščius sklypus, skyrusius Pilaitę ir miestą, dabar Pilaitė jau ribojasi su kitais miesto gyvenamaisiais rajonais.

„Ober-Haus“ atstovas pasakoja, kad gerėjantis susisiekimas mieste žmonėms padeda priimti sprendimą kraustytis į mažiau urbanizuotas teritorijas, taip išpildomas jų noras būti arčiau gamtos, kai pagrindiniai miesto objektai lieka lengvai pasiekiami. „5 minutėmis ilgesnė kelionė į ar iš darbo problemų nesukelia, tačiau gyvenimas gamtoje iš esmės keičia gyvenimo komfortą“, – teigia A. Šapoka.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2017 metų gegužės mėnesio reikšmė išaugo 0,2% (šių metų balandį buvo fiksuojamas 0,1% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių ūgtelėjo 4,4% (2017 metų balandį metinis augimas sudarė 5,1%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2017 metų gegužės mėnesio reikšmė išaugo 0,2% (šių metų balandį buvo fiksuojamas 0,1% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių ūgtelėjo 4,4% (2017 metų balandį metinis augimas sudarė 5,1%).

2017 metų gegužės mėnesį sostinėje užfiksuotas 0,2% butų kainų augimas ir vidutinė kvadratinio metro kaina pasiekė 1.440 Eur (+3 Eur/m²). Nuo pastarojo žemiausio butų kainų lygio Vilniuje, kuris buvo pasiektas 2010 metų gegužę, butų kainos vidutiniškai išaugo 24,8% (+286 Eur/m²). Kaune gegužės mėnesį užfiksuotas 0,5% butų kainų augimas ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.000 Eur (+5 Eur/m²). Šiauliuose ir Panevėžyje gegužės mėnesį užfiksuotas 0,1% butų kainų augimas ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 602 Eur (+1 Eur/m²) ir 561 Eur (+1 Eur/m²). Klaipėdoje butų kainų pokyčių nebuvo užfiksuota ir vidutinė kvadratinio metro kaina išliko tokia pati kaip ir balandį – 1.021 Eur.

Per paskutinius dvylika mėnesių butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 5,5%, Kaune – 3,8%, Klaipėdoje – 2,2%, Šiauliuose – 3,6% ir Panevėžyje – 3,0%.

„Šių metų gegužės mėnesį butų rinka buvo aktyvi tiek visoje šalyje, tiek ir didžiausiuose šalies miestuose. Nors sudarytų butų sandorių skaičius Vilniuje, Kaune, Klaipėdoje, Panevėžyje ir Šiauliuose, palyginti su 2016 metų geguže, buvo mažesnis 10%, tačiau palyginus su šių metų balandžiu, fiksuojamas 12% augimas. Augančios būsto kainos neturėtų stebinti, kadangi bendras šių metų būsto rinkos aktyvumas, net ir nepaisant ženklių mėnesinių svyravimų, išlieka itin aukštame lygyje. Tačiau pastarųjų kelių mėnesių rezultatai rodo, kad kainų augimo tempas pamažu mažėja ir rinka išlieka tvarios plėtros zonoje“, – teigia Saulius Vagonis, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovas.

OHBI apžvalga su grafikais 2017 m. gegužės mėn.

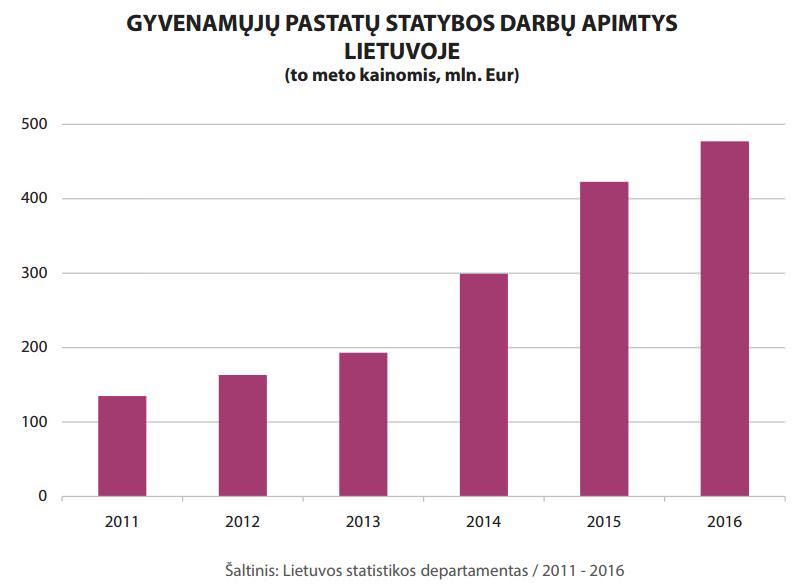

Šių metų pirmąjį ketvirtį Lietuvos komercinio nekilnojamojo turto rinkoje buvo stebimos augančios statybos darbų apimtys bei toliau augantis sandorių kiekis. Lietuvos Statistikos departamento duomenimis, per 2017 metų pirmąjį ketvirtį negyvenamųjų pastatų statybos darbų šalies teritorijoje atlikta už 177 mln. eurų arba 20% daugiau nei per tą patį 2016 metų laikotarpį. Nors šių metų pirmojo ketvirčio rezultatai yra geriausi nuo 2008, tačiau dar beveik dvigubai atsilieka nuo rekordinių 2008 metų. Tuo tarpu rinkos aktyvumas šalies mastu užkopė į naujas aukštumas: VĮ Registrų centro duomenimis, per šių metų pirmuosius tris mėnesius Lietuvoje sudaryta 5% daugiau negyvenamosios paskirties objektų (pastatų ir patalpų) sandorių, palyginti su 2016 metų tuo pačiu laikotarpiu. Per šių metų pirmąjį ketvirtį Lietuvoje iš viso buvo įsigyta 4.072 negyvenamosios paskirties pastatai ir patalpos ir tai yra geriausias metų pradžios rezultatas per visą šalies istoriją, skelbiama „Ober-Haus“ komercinio nekilnojamojo turto apžvalgoje.

Šių metų pirmąjį ketvirtį Lietuvos komercinio nekilnojamojo turto rinkoje buvo stebimos augančios statybos darbų apimtys bei toliau augantis sandorių kiekis. Lietuvos Statistikos departamento duomenimis, per 2017 metų pirmąjį ketvirtį negyvenamųjų pastatų statybos darbų šalies teritorijoje atlikta už 177 mln. eurų arba 20% daugiau nei per tą patį 2016 metų laikotarpį. Nors šių metų pirmojo ketvirčio rezultatai yra geriausi nuo 2008, tačiau dar beveik dvigubai atsilieka nuo rekordinių 2008 metų. Tuo tarpu rinkos aktyvumas šalies mastu užkopė į naujas aukštumas: VĮ Registrų centro duomenimis, per šių metų pirmuosius tris mėnesius Lietuvoje sudaryta 5% daugiau negyvenamosios paskirties objektų (pastatų ir patalpų) sandorių, palyginti su 2016 metų tuo pačiu laikotarpiu. Per šių metų pirmąjį ketvirtį Lietuvoje iš viso buvo įsigyta 4.072 negyvenamosios paskirties pastatai ir patalpos ir tai yra geriausias metų pradžios rezultatas per visą šalies istoriją, skelbiama „Ober-Haus“ komercinio nekilnojamojo turto apžvalgoje.

Plėtotojai ir toliau daugiausiai susikoncentravę ties biuro pastatų plėtra Vilniuje ir Kaune. Per 2017 metų pirmąjį ketvirtį Vilniuje buvo baigtos keturių naujų administracinės paskirties pastatų statybos: rekonstruotas buvęs DNB banko pastatas Basanavičiaus g., kuriame atidarytas verslo centras „B NORDIC 26“, šalia Vilniaus vakarinio aplinkkelio pastatytas biurų pastatas „Duetto“ (pirmas etapas), užbaigtos „Maxima LT“ reikmėms skirto administracinio pastato statybos Naugarduko g. ir baigtos nedidelio biurų pastato statybos Verkių g. „Ober-Haus“ skaičiavimais, šiuose pastatuose įrengta 18.000 m² naudingo biuro ploto ir bendras modernių biuro patalpų plotas šių metų pirmojo ketvirčio pabaigoje Vilniuje ūgtelėjo iki 645.400 m².

Pasak Sauliaus Vagonio, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovo, tarptautinių ir vietinių įmonių plėtros tempai neatsilieka nuo pasiūlos prieaugio ir šiuo metu sostinės biuro patalpų rinką galima vadinti subalansuota. Kadangi įmonės iš anksto aktyviai ieško naujų patalpų, naujai atidaromi pastatai didžiąja dalimi jau būna užpildyti. Pavyzdžiui, per šių metų pirmąjį ketvirtį atidarytuose anksčiau minėtuose keturiuose pastatuose bendras biuro patalpų užimtumas ketvirčio pabaigoje siekė beveik 70%. „Ober-Haus“ duomenimis, iš viso per šių metų pirmąjį ketvirtį šalies sostinėje buvo išnuomota apie 26.600 m² biurų ploto ir bendras laisvų biuro patalpų lygis Vilniaus verslo centruose sumažėjo nuo 6,4% iki 5,8%. A klasės biurų neužimtumas sudarė 3,2%, o B klasės – 7,1%.

Nepaisant dabartinio nuomininkų aktyvumo, atidaromi vis nauji verslo centrai bei naujų statybų anonsai kartais plėtotojus verčia priimti kompromisinius sprendimus dėl nuomos kainų. „Plėtotojai itin palankiai žiūri į žinomas ir finansiškai stiprias įmones, kurios pastate kuria solidžią kaimynystę bei garantuoja stabilų nuomos srautą. Tarptautinės kompanijos bei stiprios vietinės įmonės, ieškančios didesnio ploto naujuose verslo centruose, sugeba išsiderėti palankesnes nuomos kainas nei viešai skelbiamos. Mažesnių įmonių derybinės pozicijos šiuo metu yra nepalyginti prastesnės“, – teigia S. Vagonis.

Iš esmės aukščiausios A klasės biuro patalpų nuomos kainos jau nesikeičia nuo 2015 metų pabaigos ir išlieka 13,5–16,5 Eur/m² ribose. Tuo metu B klasės biuro patalpų segmente jau stebimi nuomos kainų poslinkiai į mažesnę pusę ir per šių metų pirmąjį ketvirtį apatinė tokių patalpų nuomos kaina sumažėjo apie 0,5 Eur/m² ir sudaro 8,0–13,0 Eur/m². Tai paaiškinama spartesne šio segmento plėtra pastaruoju metu bei augusia konkurencija tarp šios klasės pastatų. „Ober-Haus“ duomenimis, per pastaruosius penkis ketvirčius Vilniuje duris atvėrė net 9 nauji B klasės projektai, kai per tą patį laikotarpį rinkai patalpas pasiūlė tik vienas A klasės projektas („Quadrum“), tai yra iš beveik 100,000 m² biuro patalpų projektų, įgyvendintų nuo 2015 metų pabaigos, net 74% šios pasiūlos sudarė patalpos B klasės pastatuose.

Tačiau S. Vagonio nuomone, netrukus pasiūlos struktūra stipriai keisis. „2017–2019 metais sostinės rinką turėtų pasiekti jau gerokai didesnis kiekis aukščiausios klasės biuro patalpų – šiuo metu realiai statoma beveik 110,000 m² A ir B klasės biurų ploto, iš kurio daugiau nei 70% sudarys aukščiausios klasės biurai. Todėl tikėtina, kad bendras nuomos kainų lygis koreguosis į žemesnę pusę ir šiame segmente“, – paaiškina S. Vagonis.

Tuo tarpu Kauno rinka dar tik rengiasi naujų biuro pastatų įvedimui į rinką. Per šių metų pirmąjį ketvirtį dar nebuvo užbaigta ar atidaryta naujų projektų, kuriuose būtų siūloma biuro patalpų ir bendras modernių biurų plotas Kaune išliko stabilus – 97.100 m². Tačiau šių metų antrasis ketvirtis Kauno miestui žada pokyčius – pilnai baigus net penkių naujų projektų statybas, rinkai bus pasiūlyta virš 15.000 m² modernaus biuro ploto.

Per šių metų pirmąjį ketvirtį laisvų patalpų lygis Kaune iš esmės išsilaikė labai panašiame lygyje ir siekė 2,4%, 2016 metų pabaigoje laisvų patalpų lygis sudarė 2,5%. Planuojamas pasiūlos šuolis ir plėtotojų tarpusavio konkurencija išlaiko Kauno biuro patalpų nuomos kainas stabiliame lygyje. „Ober-Haus“ duomenimis, šių metų pirmojo ketvirčio pabaigoje A klasės biurų nuoma laikinojoje sostinėje sudarė 10,5–13,5 Eur/m², B klasės – 6,0–10,0 Eur/m². „Palyginti su Vilniumi, Kaune modernių biuro patalpų nuomos kainos išlieka tikrai patrauklios, tačiau tolimesni jų pokyčiai priklausys nuo realios paklausos. Akivaizdu, kad pasiūlos augimui Kaune padėti realūs pamatai ir rinkos situacija artimiausiu metu jau didžiąja dalimi priklausys nuo norinčiųjų nuomotis skaičiaus. 2017 metų antroje pusėje jau bus galima konkrečiau įvertinti šio miesto potencialą ir plėtotojų lūkesčių išsipildymą“ – teigia S. Vagonis.

Komercinio NT rinkos komentaras 2017 m. I ketv.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2017 metų balandžio mėnesio reikšmė išaugo 0,1% (šių metų kovą buvo fiksuojamas 0,6% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių ūgtelėjo 5,1% (2017 metų kovą metinis augimas sudarė 5,6%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2017 metų balandžio mėnesio reikšmė išaugo 0,1% (šių metų kovą buvo fiksuojamas 0,6% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių ūgtelėjo 5,1% (2017 metų kovą metinis augimas sudarė 5,6%).

2017 metų balandžio mėnesį sostinėje užfiksuotas 0,1% butų kainų augimas ir vidutinė kvadratinio metro kaina pasiekė 1.437 Eur (+2 Eur/m²). Nuo pastarojo žemiausio butų kainų lygio Vilniuje, kuris buvo pasiektas 2010 metų gegužę, butų kainos vidutiniškai išaugo 24,5% (+283 Eur/m²). Kaune ir Klaipėdoje balandžio mėnesį užfiksuotas 0,2% butų kainų augimas ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 995 Eur (+2 Eur/m²) ir 1.021 Eur (+2 Eur/m²). Šiauliuose butų kainų pokyčių nebuvo užfiksuota ir vidutinė kvadratinio metro kaina išliko tokia pati kaip ir kovą – 601 Eur. Tuo tarpu Panevėžyje užfiksuotas 0,3% kainų sumažėjimas ir vidutinė kvadratinio metro kaina sumažėjo iki 560 Eur (-2 Eur/m²).

Per paskutinius dvylika mėnesių butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 6,3%, Kaune – 3,9%, Klaipėdoje – 2,9%, Šiauliuose – 4,9% ir Panevėžyje – 4,0%.

„Šių metų balandžio mėnuo pasižymėjo mažesniu rinkos aktyvumu. Sudarytų butų sandorių skaičius visuose šalies didmiesčiuose buvo mažesnis, palyginti tiek su 2017 metų kovu (19%), tiek su 2016 metų balandžiu (20%). Balandžio mėnesį fiksuojami kainų pokyčiai taip pat yra pastebimai kuklesni, palyginti su 2016 metų ar šių metų pradžios rodikliais“, – teigia Saulius Vagonis, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovas.

OHBI apžvalga 2017 m. balandžio mėn.

2017 metų pradžią Lietuvos būsto rinkoje galima įvardinti kaip stabiliai augančią. Beveik visi svarbiausi rodikliai rodo šalies didmiesčių būsto rinką ir toliau išliekant itin aktyvią, o prie aktyviausio Vilniaus regiono po ilgesnės pertraukos jungiasi ir Kaunas, kur naujų butų pardavimo ir pasiūlos apimtys pagaliau perėjo į spartesnio augimo etapą, skelbiama „Ober-Haus“ gyvenamojo nekilnojamojo turto apžvalgoje.

2017 metų pradžią Lietuvos būsto rinkoje galima įvardinti kaip stabiliai augančią. Beveik visi svarbiausi rodikliai rodo šalies didmiesčių būsto rinką ir toliau išliekant itin aktyvią, o prie aktyviausio Vilniaus regiono po ilgesnės pertraukos jungiasi ir Kaunas, kur naujų butų pardavimo ir pasiūlos apimtys pagaliau perėjo į spartesnio augimo etapą, skelbiama „Ober-Haus“ gyvenamojo nekilnojamojo turto apžvalgoje.

VĮ Registrų centro duomenimis, per šių metų pirmąjį ketvirtį Lietuvoje sudaryta 9% daugiau namų ir butų pirkimo-pardavimo sandorių, palyginti su 2016 metų tuo pačiu laikotarpiu. 2017 metų I ketvirtį Lietuvoje vidutiniškai per mėnesį buvo sudaryta 680 namų ir 2.590 butų sandorių. Nuo 2007 metų geresni pirmojo ketvirčio rodikliai buvo fiksuojami tik 2014 metais. Butų sandorių kiekis šių metų pirmąjį ketvirtį buvo 5% mažesnis, palyginti su tuo pačiu 2014 metų laikotarpiu, tačiau namų buvo įsigyta tiek pat, kiek ir 2014 metais.

Neslopstančios naujų butų statybos šalies sostinėje bei atsigaunanti Kauno miesto naujų butų rinka pirkėjams siūlo vis naujas pasirinkimo galimybes. Todėl nenuostabu, kad esant palankioms įsigijimo sąlygoms ir plačiai pasiūlai, fiksuojamos vis didesnės bendros naujų butų pardavimo apimtys šalies didmiesčiuose. „Ober-Haus“ duomenimis, per šių metų pirmąjį ketvirtį penkiuose didžiausiuose Lietuvos miestuose tiesiogiai iš statytojų buvo nupirkta arba rezervuota 1.462 naujos statybos butai jau pastatytuose ir statomuose daugiabučiuose namuose. Tai yra 13% daugiau nei jų buvo realizuota per 2016 metų IV ketvirtį ir 9% daugiau nei 2016 metų I ketvirtį.

Kauno naujų butų pardavimo apimtys šiais metais buvo kilstelėtos į naujas aukštumas. Kaune per šių metų pirmuosius tris mėnesius buvo parduotas ir rezervuotas 201 naujos statybos butas jau pastatytuose ir statomuose daugiabučiuose, o tai yra 38% daugiau nei jų buvo realizuota per 2016 metų IV ketvirtį ir net 51% daugiau nei 2016 metų I ketvirtį. „Tai yra didžiausios naujų butų pardavimo apimtys pokriziniu laikotarpiu Kauno mieste ir jo apylinkėse. Augantis būsto pirkėjų aktyvumas tiek visoje šalyje, tiek Kaune bei augantis būsto kainų lygis lėmė plėtotojų norą nepraleisti progos ir pasiūlyti šiuolaikišką būstą pakankamai aktyviai Kauno rinkai. Todėl 2017 metais prognozuojamas staigus naujų butų pasiūlos šuolis Kauno miesto ir jo apylinkėse“, – pasakoja Saulius Vagonis, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovas. „Ober-Haus“ duomenimis, iš viso šiais metais Kaune galėtų būti baigtos 15–20 projektų (ar jų etapų) statybos ir rinkai pasiūlyta 600–800 naujų butų, tai yra net 2–2,5 karto daugiau nei jų buvo pastatyta per 2016 metus (311 naujų butų). 2016 metų ir ypač šių metų pirmojo ketvirčio naujų butų pardavimo rezultatai rodo, kad nauji projektai, panašu, neturės didesnių problemų ieškant jiems pirkėjų.

Klaipėdos rinkoje dar nedrąsūs plėtotojų žingsniai

Nors naujų butų rinkoje Klaipėdoje fiksuojami kiek kuklesni naujų statybų rodikliai, tačiau įvertinus miesto gyventojų skaičių, dabartinę situaciją jau galima apibūdinti kaip nuosaikiai optimistinę. Nors uostamiestis dar negali pasigirti naujai plėtojamų projektų gausa, tačiau jau antrus metus iš eilės prognozuojamas augsiantis pastatomų butų skaičius. Iš viso 2017 metais turėtų būti baigtos 8–9 projektų ar jų etapų statybos ir rinkai pasiūlyta apie 250–300 naujų butų. Tai yra 25–50% daugiau nei jų buvo pastatyta per 2016 metus (virš 200 naujų butų).

„Nors plėtotojai dar atsargiai žiūri į aktyvesnę naujų butų plėtrą, tačiau dabartinė situacija rinkoje sukuria pakankamas sąlygas nedidelių ar vidutinio dydžio projektų įgyvendinimui. Būtent bendras Klaipėdos miesto pirkėjų aktyvumas rodo apie išlikusį miesto vidinį potencialą ir galimybes naujoms investicijoms“, – teigia S. Vagonis. 2017 metų pirmasis ketvirtis uostamiestyje buvo aktyvus tiek senos, tiek naujos statybos butų segmentuose. Per šių metų pirmąjį ketvirtį Klaipėdoje buvo parduota arba rezervuota 117 naujos statybos butų jau pastatytuose ir statomuose daugiabučiuose, tai yra 30% daugiau nei jų buvo realizuota per 2016 metų IV ketvirtį ir 56% daugiau nei 2016 metų I ketvirtį.

Tuo tarpu Vilniuje naujų butų pardavimo rodikliai beveik 10 kartų didesni nei Klaipėdoje – per šių metų pirmuosius tris mėnesius buvo parduoti ir rezervuoti 1.138 naujos statybos butai jau pastatytuose ir statomuose daugiabučiuose. Palyginti su 2016 metų IV ketvirčiu, jų buvo realizuota 8% daugiau, o palyginus su 2016 metų I ketvirčiu – 1% daugiau. Pasak S. Vagonio, aukštų realizacijos rodiklių buvo galima tikėtis, kadangi pastatomo naujo būsto kiekis kasmet pastebimai paauga, o pasiūlos augimas prisideda ir prie paklausos augimo. „Ober-Haus“ prognozuoja, kad šalies sostinėje 2017 metais naujų butų pasiūlos augimas sudarys 20%, tai yra iš viso per metus bus pastatyta iki 4.500 naujų butų daugiabučiuose namuose. Pardavimui skirtų butų per metus daugiau buvo pastatoma tik 2006–2008 metų laikotarpiu, kuomet kasmet buvo pastatoma apie 4.800–5.800 naujų butų. 75% visų per šių metų pirmąjį ketvirtį parduotų ir rezervuotų butų buvo naujausiai vykdomuose projektuose – projektuose ar jų etapuose, kurių statybų pabaiga yra 2017–2018 metais.

Neparduotų butų skaičius mažėjo penktą ketvirtį iš eilės

„Aukšti Vilniaus, Kauno ir Klaipėdos naujų butų realizacijos rodikliai lėmė ir toliau mažėjantį bendrą neparduotų butų skaičių visuose šalies didmiesčiuose. Tai jau penktasis ketvirtis iš eilės, kuomet fiksuojamos tokios bendros tendencijosׅ“, – pasakoja S. Vagonis. „Ober-Haus“ skaičiavimais, 2017 metų pirmojo ketvirčio pabaigoje Lietuvos didmiesčiuose bendras neparduotų naujos statybos butų jau pastatytuose daugiabučiuose skaičius sudarė 1.652 arba 6% mažiau nei 2016 metų pabaigoje ir net 27% mažiau nei prieš metus. Vilniuje neparduotų butų tokiuose namuose yra 929, Kaune – 236 butai, Klaipėdoje – 469 butai, o Šiauliuose ir Panevėžyje kartu – 18 naujos statybos butų.

Taip pat toliau sparčiai augo būsto paskolų rinkos vaidmuo, kuris rodo augantį pasitikėjimą tiek dėl savo finansinės gerovės, tiek dėl bendrų šalies ekonominių perspektyvų. Lietuvos banko duomenimis, per 2017 metų pirmąjį ketvirtį Lietuvoje suteikta naujų būsto paskolų už 261 mln. eurų ir tai yra 27% daugiau nei jų buvo suteikta per tą patį 2016 metų laikotarpį. Todėl įvertinus teigiamas artimiausių šalies ūkio raidos perspektyvų prognozes, šiais metais bent jau trijų didžiausių šalies miestų būsto rinkos tikrai nestokos optimizmo.

Gyvenamojo NT rinkos komentaras 2017 m. I ketv.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2017 metų kovo mėnesio reikšmė išaugo 0,6%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių ūgtelėjo 5,6% (2017 metų vasarį metinis augimas sudarė 5,3%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2017 metų kovo mėnesio reikšmė išaugo 0,6%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių ūgtelėjo 5,6% (2017 metų vasarį metinis augimas sudarė 5,3%).

2017 metų kovo mėnesį sostinėje užfiksuotas 0,6% butų kainų augimas ir vidutinė kvadratinio metro kaina pasiekė 1.435 Eur (+8 Eur/m²). Nuo pastarojo žemiausio butų kainų lygio Vilniuje, kuris buvo pasiektas 2010 metų gegužę, butų kainos vidutiniškai išaugo 24,3% (+281 Eur/m²). Kaune, Klaipėdoje ir Šiauliuose kovo mėnesį atitinkamai užfiksuotas 0,6%, 0,4% ir 0,7% butų kainų augimas ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 993 Eur (+6 Eur/m²), 1.019 Eur (+4 Eur/m²) ir 601 Eur (+4 Eur/m²). Panevėžyje butų kainų pokyčių nebuvo užfiksuota ir vidutinė kvadratinio metro kaina išliko tokia pati – 562 Eur.

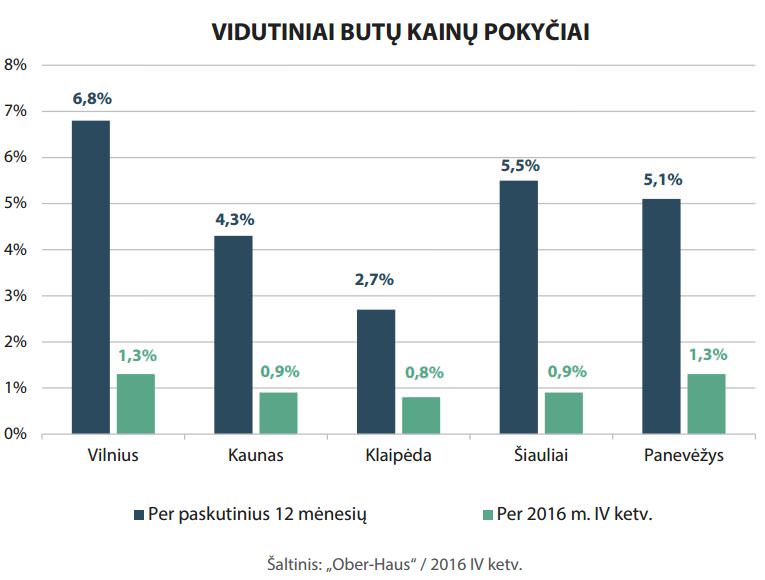

Per paskutinius dvylika mėnesių butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 6,8%, Kaune – 4,5%, Klaipėdoje – 2,9%, Šiauliuose – 5,2% ir Panevėžyje – 4,7%.

„Šių metų kovo mėnuo buvo itin aktyvus visuose šalies didmiesčiuose. Palyginus su 2017 metų vasario mėnesiu, šalies didmiesčiuose užregistruotas 18-39% butų pirkimo-pardavimo sandorių augimas. Šių metų kovo mėnesio rodikliai taip pat didesni nei praėjusių metų kovą visuose šalies didmiesčiuose. Akivaizdu, kad būsto rinkos aktyvumas neslopsta ir dėl to parduodamo būsto kainos toliau auga“, – teigia Saulius Vagonis, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovas.

OHBI apžvalga 2017 m. kovo mėn.

2016 metus Lietuvos būsto rinkai galima laikyti kaip itin sėkmingus – globalių iššūkių kontekste šalies ūkis ir tuo pačiu visa nekilnojamojo turto rinka parodė išties gerus rodiklius. Jeigu 2013–2015 metus buvo galima vadinti būsto rinkos atsigavimo laikotarpiu, tai 2016 metais ekonomiškai aktyviausi šalies regionai perėjo jau į spartesnio augimo fazę. Tačiau nepaisant bendrų teigiamų nuotaikų šalies būsto rinkoje, toliau augo atotrūkis tarp ekonomiškai aktyviausių ir demografinių problemų kamuojamų kitų šalies regionų bei jų didmiesčių, skelbiama „Ober-Haus“ 2016 metų gyvenamojo nekilnojamojo turto apžvalgoje.

2016 metus Lietuvos būsto rinkai galima laikyti kaip itin sėkmingus – globalių iššūkių kontekste šalies ūkis ir tuo pačiu visa nekilnojamojo turto rinka parodė išties gerus rodiklius. Jeigu 2013–2015 metus buvo galima vadinti būsto rinkos atsigavimo laikotarpiu, tai 2016 metais ekonomiškai aktyviausi šalies regionai perėjo jau į spartesnio augimo fazę. Tačiau nepaisant bendrų teigiamų nuotaikų šalies būsto rinkoje, toliau augo atotrūkis tarp ekonomiškai aktyviausių ir demografinių problemų kamuojamų kitų šalies regionų bei jų didmiesčių, skelbiama „Ober-Haus“ 2016 metų gyvenamojo nekilnojamojo turto apžvalgoje.

VĮ Registrų centro duomenimis, 2016 metais Lietuvoje sudaryta virš 13% daugiau butų ir 7% daugiau namų pirkimo-pardavimo sandorių nei per 2015 metus. Bendras 2016 metų būsto rinkos aktyvumas Lietuvoje nusileido tik 2004–2007 metų laikotarpiui. Vilniuje 2016 metais užfiksuotas istorinis aktyvumo rekordas – per metus įregistruotų butų sandorių kiekis augo 13% ir bendras parduotų butų skaičius viršijo 11.000. Tai yra didžiausias metinis parduotų butų skaičius per visą istoriją ir jis 2% viršijo net 2007 metų rodiklius. Kitų šalies didmiesčių 2016 metų aktyvumo rodikliai taip pat yra vieni geriausių per pastaruosius 9 metus. Butų sandorių skaičius Kaune ir Klaipėdoje per 2016 metus išaugo 10%, Šiauliuose – 9%, o Panevėžyje – 1%. Tuo tarpu namų segmente buvo stebimi labai skirtingi sandorių kiekio pokyčiai. Namų sandorių augimas 2016 metais buvo fiksuojamas Kaune, Šiauliuose ir Panevėžyje, atitinkamai 10%, 28% ir 34%. O Klaipėdoje ir Vilniuje užfiksuotas sumažėjimas, atitinkamai 5% ir 9%.

Augantis arba išliekantis aukštas būsto rinkos aktyvumas ir toliau didino tiek pardavimo, tiek nuomos kainas. Būtent 2016 metais fiksuojamas didžiausias butų kainų augimas nuo 2007 metų visuose šalies didmiesčiuose. „Ober-Haus“ duomenimis, 2016 metais butų kainos Vilniuje vidutiniškai išaugo 6,8%, o Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje per 2016 metus atitinkamai buvo užfiksuotas 4,3%, 2,7%, 5,5% ir 5,1% butų kainų augimas. Sparčiausias namų kainų augimas fiksuojamas Vilniuje ir jo apylinkėse, kur per metus jos vidutiniškai ūgtelėjo 6%. Kauno ir Klaipėdos regionuose užfiksuotas vidutinis 2% namų pardavimo kainų augimas. Šiauliuose ir jo apylinkėse vidutinės namų kainos per 2016 metus nesikeitė, o Panevėžyje sumažėjo 2%.

„2016 metais visuose Lietuvos didmiesčiuose buvo fiksuojamas vidutinis 2–5% butų nuomos kainų augimas. Nepaisant augančios nuomojamo būsto pasiūlos sostinėje, 2016 metais iš esmės buvo fiksuojami teigiami butų nuomos kainų pokyčiai“, – teigia Saulius Vagonis, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovas. Nors brangiausio būsto segmente nuomos kainos išliko stabilios, tačiau pačiame aktyviausiame segmente, kuriame nuomos kainos siekia 200–400 Eur/mėn., nuomos kainos vidutiniškai ūgtelėjo 2–4%. Ir nors nuomos kainų augimas 2016 metais buvo kuklesnis nei pardavimo kainų, tačiau augančios butų įsigijimo kainos ir neblėstanti būsto paklausa išlaiko būsto nuomos segmentą pakankamai gyvybingą. „Ober-Haus“ duomenimis, 2016 metais vidutinė 1–3 kambarių nuomos kaina Vilniuje sudarė 379 Eur/mėn., Kaune – 283 Eur/mėn., Klaipėdoje – 272 Eur/mėn., Šiauliuose – 150 Eur/mėn. ir Panevėžyje – 115 Eur/mėn.

Naujų butų statyti imasi vis daugiau rinkos naujokų

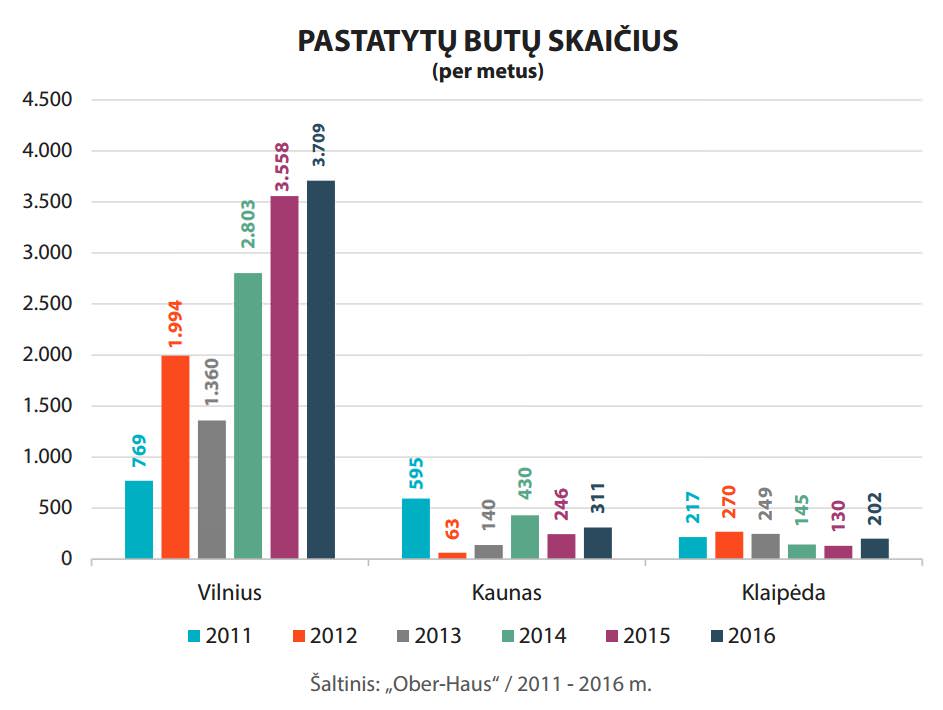

„Ober-Haus“ duomenimis, 2016 metais Vilniuje buvo pastatyti 3.709 butai arba 4% daugiau nei 2015 metais. Sostinėje iš viso buvo įgyvendinti 49 skirtingi daugiabučių namų projektai ar jų etapai. 2016 metais pastatytų butų skaičius yra didžiausias nuo pat 2008 metų, kuomet plėtotojai Vilniuje pastatė 5.471 butą. 2017 metais plėtotojai sostinėje planuoja pastatyti ne mažiau kaip 4.000 naujų butų. Sparčiausiai 2016 metais augo prestižinės klasės butų dalis bendroje metinėje pasiūloje (projektai, kuriuose butų su daline apdaila kainos viršija 2.000 Eur/m2) ir ūgtelėjo nuo 8% iki 13%. Vidutinės klasės butų dalis (kaina su daline apdaila 1.450 Eur/m2–1.900 Eur/m2) per metus sumažėjo nuo 59% iki 48%. 2016 metais ekonominės klasės butų dalis (kaina su daline apdaila iki 1.400 Eur/m2) ūgtelėjo nuo 33% iki 39%. Pasak S. Vagonio, 2016 metų sostinės butų pasiūlą galima laikyti pakankamai subalansuotą, nes visi segmentai galėjo pirkėjams pasiūlyti pakankamą kiekį butų.

Nors 2016 metais Vilniaus butų plėtroje dominavo patyrę plėtotojai, tačiau pastebimai ūgtelėjo butų skaičius, kurį plėtoja rinkoje dar nežinomos ir istorijos neturinčios įmonės. Patyrusios plėtros bendrovės, kurios yra išplėtojusios bent 3–4 skirtingus daugiabučių projektus, 2016 metais sostinėje pastatė 58% butų (2015 metais šis rodiklis sudarė 64%). Mažiau patirties turinčios įmonės (2–3 įgyvendinti projektai) pastatė 21% visų butų (2015 metais – 26%). Tuo tarpu naujų įmonių, kurios iš esmės neturi patikimos būsto plėtros istorijos (yra įgyvendinusios ne daugiau vieno projekto arba apskritai debiutuojančios rinkoje), dalis 2016 metais išaugo nuo 10% iki 21%. Akivaizdu, kad pirkėjai šiuo metu rinkdamiesi iš gausaus projektų skaičiaus turi pasidomėti ir atsakingai įvertinti iš ko įsigyja būstą.

„Pastaraisiais metais naujo būsto pasiūlos pokyčiai stebimi ne tik daugiabučių pastatų, tačiau ir individualių bei sublokuotų namų rinkoje – didėjančios gyventojų pajamos ir augantis didesnio gyvenamojo ploto poreikis plėtotojus paskatino nukreipti dalį investicijų ir į namų gyvenviečių plėtrą. Ypač akivaizdūs pokyčiai fiksuojami šalies sostinėje ir jos apylinkėse. Jeigu daugiabučių namų statybų atsigavimo pradžia sostinėje galima laikyti 2012–2013 metų laikotarpį, tai aktyvesnė namų gyvenviečių plėtra prasidėjo 2014–2015 metais“, – teigia S. Vagonis. „Ober-Haus“ skaičiavimais, 2016 metais plėtotojai Vilniaus mieste ir jo apylinkėse iš viso pastatė beveik 320 naujų namų, 39% daugiau nei 2015 metais. Tai yra didžiausias metinis pasiūlos rodiklis nuo pat 2007 metų, kuomet rinkai buvo pasiūlyta beveik 490 namų. Artimiausiu metu plėtotojai žada dar gausesnį įvairaus ploto tiek sublokuotų, tiek individualių namų pasirinkimą: bendras pastatytų ir pardavimui skirtų namų skaičius Vilniaus miesto ir jo apylinkėse 2017 metais gali siekti 400.

2017-aisiais Kaune laukiamas naujų butų pasiūlos šuolis

Naujos statybos butų pasiūlos augimas 2016 metais fiksuojamas ir Kaune bei Klaipėdoje. „Ober-Haus“ duomenimis, Kaune per 2016 metus iš viso pastatyta 311 butų arba 26% daugiau nei 2015 metais. Klaipėdoje plėtotojai per 2016 metus įgyvendino 7 daugiabučių projektus ar jų etapus, kuriuose įrengti 202 butai, 55% daugiau nei jų buvo pastatyta 2015 metais. Nors šiuose miestuose 2016 metais ir fiksuojamas spartus santykinis pasiūlos augimas, tačiau bendras pastatomų butų kiekis išliko pakankamai kuklus, lyginant su Vilniuje pastatytais 3.709 butais. S. Vagonio nuomone, 2017 metai gali tapti lūžio metais Kauno miestui, kadangi plėtotojų planai ir jau vykdomi darbai žada naujų butų pasiūlos šuolį šiame mieste. Teoriškai Kaune 2017 metais galėtų būti įgyvendinta apie 15–20 naujų daugiabučių projektų ar jų etapų, kurie rinkai pasiūlytų 600–800 naujų butų. Tai jau būtų ženklus pasiūlos šuolis nematytas nuo pat 2008 metų. Klaipėdos miesto butų rinkoje 2017 metais taip pat numatomas augimas, tačiau panašu, kad bendras per metus pastatytų butų kiekis nebus didesnis nei 300.

Tuo tarpu Šiauliuose ir Panevėžyje 2016 metais naujų butų statybos vyko itin vangiai. Šiauliuose per metus nebuvo pastatytas nei vienas daugiabutis, o Panevėžyje buvo pastatyti du nauji korpusai mažaaukštės statybos projekte Molainių g. Nors šiuose miestuose investuotojai žada atgaivinti anksčiau sustojusių daugiabučių plėtrą ar pradėti vieną kitą naują nedidelį projektą, tačiau itin žemas naujų butų likvidumas iš esmės stabdo didesnių projektų plėtrą. 2017 metai Šiauliuose ir Panevėžyje nebus visiškai „tušti“ ir realiai turėtų būti įgyvendinti 4 nedideli projektai ar jų etapai, kuriuose bus įrengta tik apie 35 naujos statybos butus.

Mažiausias neparduotų butų skaičius per pastaruosius 9 metus

Aktyvumas naujos statybos butų rinkoje ir pasiekti rodikliai 2016 metais tikrai nenuvylė būsto plėtotojų. „Ober-Haus“ duomenimis, per 2016 metus penkiuose didžiausiuose Lietuvos miestuose tiesiogiai iš statytojų buvo nupirkti arba rezervuoti 5.229 naujos statybos butai jau pastatytuose ir statomuose daugiabučiuose namuose, beveik 33% daugiau nei jų buvo realizuota 2015 metais. „Spartų paklausos augimą iš dalies lėmė ne tik teigiamos nuotaikos būsto rinkoje, tačiau ir augusi butų pasiūla Vilniuje, Kaune ir Klaipėdoje. Nauji projektai išplečia potencialių pirkėjų pasirinkimo galimybes – jeigu anksčiau dalis pirkėjų tiesiog nerasdavo jų konkrečius lūkesčius atitinkančio turto, tai besiplečianti naujo būsto geografinė ir kokybinė pasiūla gali pritraukti vis platesnį pirkėjų ratą“, – teigia S. Vagonis. „Ober-Haus“ skaičiavimais, 2016 metais sostinėje buvo parduotas arba rezervuotas 4.341 naujas butas ir tai yra 33% daugiau, palyginti su 2015 metais. Kaune per 2016 metus realizuota 514 naujų butų (42% daugiau nei 2015 metais), o Klaipėdoje – 346 butai (22% daugiau nei 2015 metais). Šiauliuose ir Panevėžyje per metus realizuoti 28 naujos statybos butai pastatytuose arba statomuose daugiabučiuose namuose – tiek pat kiek ir 2015 metais.

Aukšti pardavimo rodikliai lėmė mažėjantį laisvų butų skaičių jau pastatytuose daugiabučiuose visuose pagrindiniuose šalies miestuose. 2016 metų pabaigoje Lietuvos didmiesčiuose bendras neparduotų naujos statybos butų jau pastatytuose daugiabučiuose skaičius sudarė 1.741, tai yra 28% mažiau nei prieš metus. 2016 metų pabaigoje 2007–2016 metais statytuose daugiabučiuose namuose Vilniuje buvo siūloma įsigyti 1.016 butų (2015 metų pabaigoje buvo 1.464 laisvi butai), Kaune – 239 butus, Klaipėdoje – 466 butus, o Šiauliuose ir Panevėžyje kartu sudėjus – 20 naujos statybos butų. Tai yra mažiausias neparduotų butų kiekis nuo pat 2008 metų ir akivaizdu, kad dabartinėje rinkoje plėtotojai kol kas nepatiria neparduotų „likučių“ spaudimo ir aktyviai planuoja tolimesnę būsto plėtrą.

Pilna apžvalga su grafikais ČIA