„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2018 metų balandžio mėnesio reikšmė išaugo 0,2%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 2,9% (2018 metų kovą metinis augimas sudarė 2,8%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2018 metų balandžio mėnesio reikšmė išaugo 0,2%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 2,9% (2018 metų kovą metinis augimas sudarė 2,8%).

2018 metų balandžio mėnesį didžiausias butų kainų augimas užfiksuotas Šiauliuose ir Panevėžyje, čia kainos atitinkamai ūgtelėjo 0,7% ir 0,8% ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 624 Eur (+5 Eur/m²) ir iki 588 Eur (+5 Eur/m²). Tuo tarpu Kaune ir Klaipėdoje šių metų balandį užfiksuotas vienodas butų kainų augimas, kuris sudarė 0,5% ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.042 Eur (+5 Eur/m²) ir 1.045 Eur (+5 Eur/m²). 2018 metų balandžio mėnesį Vilniuje butų kainų pokyčių nebuvo užfiksuota ir vidutinė kvadratinio metro kaina išliko tokia pati kaip ir 2018 metų kovą – 1.469 Eur.

Per metus (2018 metų balandžio mėnesį, palyginti su 2017 metų balandžio mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Kaune ir Panevėžyje – 4,8%, Šiauliuose – 3,8%, Klaipėdoje – 2,3% ir Vilniuje – 2,2%.

„Šiais metais ir toliau fiksuojamas savotiškas butų kainų štilis šalies sostinėje. Nuo 2018 metų pradžios butų kainos Vilniuje iš esmės nesikeitė. Tuo tarpu likusiuose šalies didmiesčiuose ir toliau stebimas nedidelis, bet stabilus kainų augimas.

Tačiau skirtingai nuo butų kainų pokyčių, Vilniuje fiksuojamas toliau augantis butų rinkos aktyvumo lygis, kuris jau viršijo praėjusių metų pradžios rodiklius. Remiantis VĮ Registrų centro duomenimis, šių metų balandžio mėnesį sudaryti 946 butų pirkimo-pardavimo sandoriai, 1% daugiau, palyginti su šių metų kovu, ir tai yra geriausias mėnesio rezultatas šiais metais. Vertinant šių metų pirmųjų keturių mėnesių aktyvumo rodiklius, taip pat matomas 1% sandorių augimas, palyginti su tuo pačiu 2017 metų laikotarpiu.

Panašios tendencijos stebimos Klaipėdoje ir Panevėžyje, kur, palyginti su šių metų kovu, atitinkamai fiksuojamas 7% ir 12% butų sandorių skaičiaus augimas. Šiuose miestuose balandis taip pat yra rezultatyviausias mėnuo šiemet. Tuo metu Šiauliuose ir Kaune šių metų balandis, palyginti su šių metų kovu, buvo prastesnis. Čia atitinkamai fiksuojamas 4% ir 12% butų sandorių kiekio sumažėjimas.

Iš esmės būsto rinkoje ir toliau vyrauja pavasarinės nuotaikos, išlaikydamos 2016–2017 metų pradžios aktyvumo lygį bei nedidelį kainų augimą“, – teigia Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2018 metų kovo mėnesio reikšmė išaugo 0,1%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 2,8% (2018 metų vasarį metinis augimas sudarė 3,2%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2018 metų kovo mėnesio reikšmė išaugo 0,1%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 2,8% (2018 metų vasarį metinis augimas sudarė 3,2%).

2018 metų kovo mėnesį Klaipėdoje užfiksuotas butų kainų sumažėjimas, kur kainos smuktelėjo 0,1% ir vidutinė kvadratinio metro kaina sumažėjo iki 1.040 Eur (-1 Eur/m²). Tuo tarpu Vilniuje, Kaune ir Šiauliuose per tą patį laikotarpį butų kainos atitinkamai ūgtelėjo 0,2%, 0,2% ir 0,3% ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.469 Eur (+2 Eur/m²), 1.037 Eur (+2 Eur/m²) ir iki 619 Eur (+1 Eur/m²). 2018 metų kovo mėnesį Panevėžyje butų kainų pokyčių nebuvo užfiksuota ir vidutinė kvadratinio metro kaina išliko tokia pati kaip ir 2018 metų vasarį – 583 Eur.

Per metus (2018 metų kovo mėnesį, palyginti su 2017 metų kovo mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Kaune – 4,4%, Panevėžyje – 3,6%, Šiauliuose – 3,1%, Vilniuje – 2,4% ir Klaipėdoje – 2,1%.

„Tradiciškai pavasario pradžioje Lietuvoje fiksuojamas augantis būsto rinkos aktyvumas. Ne išimtis ir šių metų kovas, kuomet Lietuvoje, remiantis VĮ Registrų centro duomenimis, sudaryta ketvirtadaliu daugiau būsto sandorių nei per šių metų vasarį. Jeigu žiūrėsime į butų segmentą, per šį laikotarpį visuose šalies didmiesčiuose taip pat fiksuojamas augimas: Vilniuje butų sandorių kiekis kovą, lyginant su vasariu, augo 46%, Panevėžyje – 32%, Klaipėdoje – 23%, Šiauliuose – 23% ir Kaune – 8%. Didžiausias aktyvumo augimas fiksuojamas šalies sostinėje, tačiau iš dalies tai lėmė ir itin prasti vasario mėnesio rodikliai.

Nepaisant būsto rinkos aktyvumo svyravimų šių metų pradžioje ar kartais užfiksuojamo nedidelio mėnesinio kainų sumažėjimo atskiruose šalies didmiesčiuose, iš esmės butų rinka Lietuvoje išlieka labai aktyvi. Nors pastaruoju metu bendra didmiesčių butų pardavimo kainų kreivė rodo mažėjantį jos augimo pagreitį, tačiau nuosaikus kainų augimas išlieka visuose miestuose“, – teigia Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

OHBI apžvalga su grafikais 2018 m. kovo mėn. (PDF)

Lietuvos būsto rinkoje 2017 metai tapo vieni rezultatyviausių ir aktyviausių per visą Lietuvos istoriją. Bendri Lietuvos būsto rinkos aktyvumo ir finansiniai rodikliai viršijo 2016 metais pasiektus rezultatus ir nusileido tik 2007 metų rodikliams. Tuo pačiu fiksuojamas sparčiau augantis ir kitų, už sostinės ribų esančių, šalies regionų indėlis į būsto sektorių Lietuvoje, skelbiama „Ober-Haus“ 2017 metų būsto rinkos apžvalgoje.

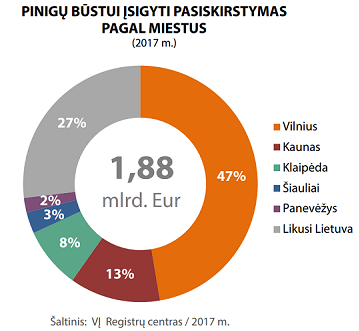

VĮ Registrų centro duomenimis, per 2017 metus Lietuvoje būstui – butams ir namams – įsigyti buvo išleista beveik 1,88 mlrd. eurų arba 7% daugiau nei per 2016 metus. Tačiau vertinant šalies didmiesčius atskirai stebimos skirtingos tendencijos. Vilniaus mieste būstui įsigyti 2017 metais buvo išleista beveik 889 mln. eurų ir tai yra 1% mažiau nei per 2016 metus. Tuo tarpu Kauno mieste fiksuojamas didžiausias teigiamas pokytis iš visų šalies didmiesčių – per tą patį laikotarpį būstui įsigyti buvo išleista beveik 235 mln. eurų ir tai yra net 24% daugiau nei per 2016 metus. Klaipėdoje fiksuojamas 7% augimas (beveik 157 mln. eurų), Šiauliuose – 6% augimas (beveik 55 mln. eurų), o Panevėžyje būstui įsigyti išleista 21% daugiau nei 2016 metais (virš 37 mln. eurų).

VĮ Registrų centro duomenimis, per 2017 metus Lietuvoje būstui – butams ir namams – įsigyti buvo išleista beveik 1,88 mlrd. eurų arba 7% daugiau nei per 2016 metus. Tačiau vertinant šalies didmiesčius atskirai stebimos skirtingos tendencijos. Vilniaus mieste būstui įsigyti 2017 metais buvo išleista beveik 889 mln. eurų ir tai yra 1% mažiau nei per 2016 metus. Tuo tarpu Kauno mieste fiksuojamas didžiausias teigiamas pokytis iš visų šalies didmiesčių – per tą patį laikotarpį būstui įsigyti buvo išleista beveik 235 mln. eurų ir tai yra net 24% daugiau nei per 2016 metus. Klaipėdoje fiksuojamas 7% augimas (beveik 157 mln. eurų), Šiauliuose – 6% augimas (beveik 55 mln. eurų), o Panevėžyje būstui įsigyti išleista 21% daugiau nei 2016 metais (virš 37 mln. eurų).

Skaičiuojant investicijas būstui įsigyti, tenkančias vienam gyventojui, šalies didmiesčiuose fiksuojamos panašios pokyčių tendencijos. 2017 metais daugiausiai pinigų butams ir namams įsigyti išleido Vilniaus miesto gyventojai – vienam vilniečiui vidutiniškai teko 1.626 eurai arba 1% mažiau nei jų buvo išleista 2016 metais. Antroje vietoje pagal išleistų pinigų sumą, tekusią vienam miesto gyventojui, yra Klaipėda – 1.049 eurai arba 9% daugiau nei 2016 metais. Nors pagal išleistų pinigų sumą būstui įsigyti vienam gyventojui Kaunas yra trečioje vietoje, tačiau šiame mieste fiksuojamas didžiausias teigiamas pokytis tarp visų šalies didmiesčių – 2017 metais vienam kauniečiui vidutiniškai teko 809 eurai arba net 27% daugiau nei 2016 metais. Per tą patį laikotarpį vienam Šiaulių miesto gyventojui vidutiniškai teko 546 eurai (8% daugiau nei 2016 metais), o Panevėžio – 415 eurų (25% daugiau nei 2016 metais).

VĮ Registrų centro duomenimis, 2017 metais Lietuvoje sudaryti 33.176 butų pirkimo-pardavimo sandoriai, tai yra tiek pat kaip ir 2016 metais (33.179 sandoriai), tuo tarpu namų sandorių per tą patį laikotarpį sudaryta 7% daugiau (9.845 sandoriai – 2016 metais ir 10.529 – 2017 metais).

„Žiūrint į ilgametę Lietuvos istoriją, 2017 metai būsto rinkoje buvo vieni aktyviausių ir nusileido tik 2005 ir 2007 metams, kuomet buvo fiksuojamas dar didesnis būsto sandorių kiekis. Tačiau atskiruose šalies didmiesčiuose 2017 metais buvo fiksuojamos skirtingos tendencijos“, – teigia Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims. Vilniaus, Šiaulių ir Klaipėdos miestų savivaldybėse, palyginti su 2016 metais, fiksuojamas būsto (butų ir namų) sandorių sumažėjimas: Vilniaus miesto savivaldybėje – 6%, Šiaulių m. sav. – 6% ir Klaipėdos m. sav. – 2%. Tuo tarpu per tą patį laikotarpį Panevėžyje užfiksuotas 5% būsto sandorių augimas, o Kaune – 4% augimas.

Dominavo patyrę plėtotojai ir aukštesnės klasės butų projektai

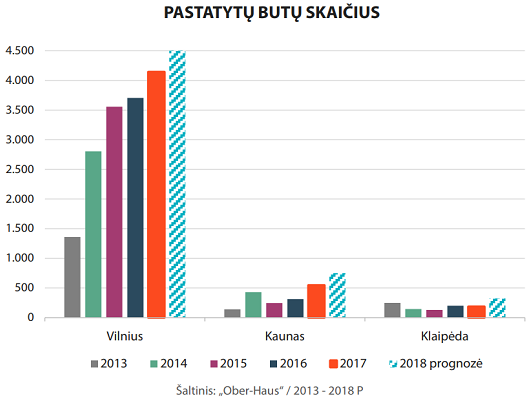

„Ober-Haus“ duomenimis, 2017 metais Vilniuje buvo pastatyti 4.144 butai daugiabučiuose namuose arba 12% daugiau nei 2016 metais. Sostinėje iš viso buvo įgyvendinti 48 skirtingi daugiabučių namų projektai ar jų etapai. 2017 metais pastatytų butų skaičius yra didžiausias nuo pat 2008 metų, kuomet plėtotojai Vilniuje pastatė 5.471 butą. 2018 metai sostinės butų rinkoje taip pat žada būti gausūs – per šiuos metus planuojama pastatyti ne mažiau kaip 4.500 naujų butų.

„2017 metų daugiabučių projektai pasižymėjo savo įvairove tiek kiekybiniu, geografiniu ir kokybiniu atžvilgiu, visgi butų plėtotojai labiausiai buvo linkę investuoti į aukštesnės ir brangesnės klasės butų statybą“, – atkreipia dėmesį R. Reginis. Bendroje metinėje pasiūloje brangesnės klasės butų (projektai, kuriuose butų su daline apdaila kainos viršija 2.000 Eur/m²) dalis 2017 metais ūgtelėjo nuo 13% iki 18%. Vidutinės klasės butų dalis (projektai, kuriuose butai su daline apdaila kainuoja nuo 1.500 Eur/m² iki 1.900 Eur/m²) per metus ūgtelėjo nuo 48% iki 52%. Tuo tarpu ekonominės klasės butų dalis (projektai, kuriuose butų su daline apdaila kainos sudaro iki 1.500 Eur/m²) sumažėjo nuo 39% iki 30%.

„2017 metais Vilniaus butų plėtroje dominavo patyrę plėtotojai, o rinkoje dar nežinomų įmonių dalis sumažėjo, lyginant su 2016 metais. Patyrusios įmonės reaguodamos į palankią situaciją rinkoje didino savo investicijas į būsto plėtrą ir plėtojo didesnės apimties projektus, tuo tarpu naujai į rinką žengiantys plėtotojai koncentravosi į nedidelių projektų statybą“, – teigia R. Reginis.

Patyrusios plėtros bendrovės, kurios yra išplėtojusios bent 4 skirtingus gyvenamosios paskirties projektus, 2017 metais sostinėje pastatė 66% butų (2016 metais šis rodiklis sudarė 58%). Mažiau patirties turinčios įmonės (2–3 įgyvendinti projektai) pastatė 24% visų butų (2016 metais – 21%). Tuo metu naujų įmonių, kurios iš esmės neturi ilgesnės būsto plėtros istorijos, tai yra įgyvendinusios ne daugiau nei vieną projektą arba apskritai debiutuojančios rinkoje, dalis 2017 metais sumažėjo nuo 21% iki 10%.

2015–2016 metais prasidėjusi aktyvesnė individualių ir sublokuotų namų gyvenviečių plėtra jau duoda vaisių. „Ober-Haus“ duomenimis, 2017 metais plėtotojai Vilniaus mieste ir jo apylinkėse iš viso pastatė beveik 490 naujų namų arba net 54% daugiau nei jų buvo pastatyta 2016 metais ir dvigubai daugiau nei 2015 metais. Tuo pačiu tai yra didžiausias metinis pasiūlos rodiklis per pastaruosius 15 metų, tik 2007 metais rinkai buvo pasiūlytas panašus kiekis namų. 2018 metais Vilniaus mieste ir jo apylinkėse planuojamas pastatyti dar didesnis įvairaus dydžio individualių ir sublokuotų namų kiekis, kuris gali siekti apie 550. Naujų namų pardavimo rodikliai plėtotojus nuteikia pakankamai optimistiškai – 2017 metų pabaigoje buvo parduota ir rezervuota 85% namų, kurie buvo pastatyti per visus metus.

Spartus naujos statybos butų pasiūlos augimas 2017 metais fiksuojamas ir Kaune. „Ober-Haus“ duomenimis, Kaune per 2017 metus iš viso pastatyti 547 butai arba net 76% daugiau nei 2016 metais. 2018 metai žada būti dar gausesni – Kaune per metus planuojama pastatyti iki 700–800 naujų butų daugiabučiuose namuose. Tuo tarpu Klaipėdoje plėtotojai per 2017 metus įgyvendino 6 daugiabučių projektus ar jų etapus, kuriuose įrengti 186 butai. Ir tai yra 8% mažiau nei jų buvo pastatyta 2016 metais. 2010–2017 metų laikotarpiu Klaipėdoje kasmet vidutiniškai buvo pastatoma apie 200 naujų butų daugiabučiuose namuose ir aktyvesnių plėtotojų žingsnių šiuo laikotarpiu nebuvo matyti. Tačiau 2018 metais jau planuojamos didesnės plėtros apimtys, kuomet turėtų būti pastatyta iki 300–350 naujų butų.

Neparduotų naujų butų kiekis pernai augo tik Vilniuje

2017 metais smuktelėjusi bendra naujos statybos butų rinkos aktyvumo šalies didmiesčiuose statistika buvo nulemta mažesnių pardavimo apimčių šalies sostinėje. Tuo metu kituose šalies didmiesčiuose pardavimo apimtys augo. „Ober-Haus“ duomenimis, per 2017 metus Vilniuje, Kaune ir Klaipėdoje tiesiogiai iš statytojų buvo nupirkta arba rezervuota 4.957 naujos statybos butai jau pastatytuose ir statomuose daugiabučiuose namuose. Tai yra beveik 7% mažiau nei jų buvo realizuota 2016 metais. 2017 metais sostinėje buvo parduotas arba rezervuotas 3.851 naujas butas ir tai yra 12% mažiau, palyginti su 2016 metais.

Pasak R. Reginio, tai neturėtų stebinti, kadangi Vilniuje 2016 metais pasiekti naujų butų realizacijos rodikliai buvo aukščiausi per pastaruosius 8 metus ir juos viršyti būtų buvę itin sudėtinga. „Ober-Haus“ duomenimis, Kaune per 2017 metus realizuoti 723 nauji butai (25% daugiau nei 2016 metais), o Klaipėdoje – 383 butai (1% daugiau nei 2016 metais).

Gausios naujų butų statybų apimtys šalies sostinėje 2017 metais lėmė augantį laisvų butų kiekį jau pastatytuose daugiabučiuose namuose, tuo tarpu Kaune ir Klaipėdoje šis skaičius per metus mažėjo. „Ober-Haus“ skaičiavimais, 2017 metų pabaigoje šiuose trijuose miestuose bendras neparduotų naujos statybos butų jau pastatytuose daugiabučiuose skaičius sudarė 1.888 arba 9% daugiau nei prieš metus. 2017 metų pabaigoje 2007–2017 metais statytuose daugiabučiuose namuose Vilniuje buvo siūloma įsigyti 1.359 butus (2016 metų pabaigoje buvo 1.013 laisvų butų), Kaune – 151 butą (2016 metų pabaigoje – 239 laisvi butai), Klaipėdoje – 378 butus (2016 metų pabaigoje – 485 laisvi butai).

„Kol nesulėtės naujų butų statybų apimtys šalies sostinėje, tol didžiausiame šalies mieste matysime iš esmės stabilų arba po truputį augantį neparduotų butų kiekį. Paskutinį kartą didžiausias neparduotų butų skaičius jau pastatytuose daugiabučiuose buvo užfiksuotas 2015 metų pabaigoje, tuomet jis sudarė virš 1.400 butų. Tačiau aukštos realizacijų apimtys 2016 metais šį kiekį sumažino iki beveik 900 butų 2017 metų pradžioje“, – teigia R. Reginis.

Toliau augo gyventojų galimybės įpirkti būstą

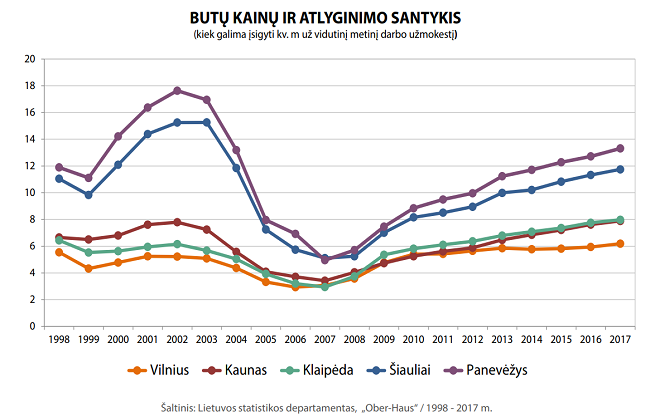

Butų kainų ir darbo užmokesčio santykis 2017 metais šalies didmiesčiuose ir toliau gerėjo būsto pirkėjų naudai. Lietuvos statistikos departamento duomenimis, vidutinis neto darbo užmokestis Vilniaus, Kauno, Klaipėdos, Šiaulių ir Panevėžio miestų savivaldybėse 2017 metais, palyginti su 2016 metais, vidutiniškai augo 5,6–9,6%. „Ober-Haus“ duomenimis, vidutinės butų kainos per tą patį laikotarpį šiuose miestuose ūgtelėjo 2,7–5,2% (2017 metų vidurkis, palyginti su 2016 metų vidurkiu). Todėl statistiškai 2017 metais visų šių miestų gyventojai būsto galėjo įsigyti daugiau.

„Ober-Haus“ skaičiavimais, statistinis vilnietis už savo vidutinį grynąjį (neto) metinį darbo užmokestį galėjo įsigyti 6,2 m² (2016 metais – 5,9 m²) vidutinės klasės bute, Kauno gyventojas – 7,9 m² (2016 metais – 7,6 m²), Klaipėdos gyventojas – 8,0 m² (2016 metais – 7,8 m²), Šiaulių gyventojas – 11,7 m² (2016 metais – 11,3 m²), o Panevėžio gyventojas – 13,3 m² (2016 metais – 12,7 m²).

„Nepaisant gerėjančio statistinio atlyginimų ir būsto kainų santykio, kiekvienu individualiu atveju situacija gali būti skirtinga. Pavyzdžiui, dalis pirkėjų, genami augančių asmeninių poreikių, užuot rinkęsi lengviau jiems įperkamą, renkasi brangesnį būstą. Natūralu, kad skolinantis brangesniam būstui, finansinių įsipareigojimų našta bus didesnė, todėl dažnu atveju šie pirkėjai gali nepajusti gerėjančio statistinio atlyginimų ir būsto kainų santykio“, – sako R. Reginis.

Gyvenamojo NT rinkos komentaras 2017 m. IV ketv. (PDF)

Baltijos šalių nekilnojamojo turto rinkos pakankamai greitai sugebėjo atsistatyti po pastarojo globalaus ekonominio sunkmečio ir pastebimais tempais sėkmingai vystosi toliau. Tačiau nepaisant bendrų šalių panašumo, Estija, Latvija ir Lietuva išgyvena skirtingus plėtros etapus – tiek lyginant visas šalis tarpusavyje, tiek procesus vykstančius kiekvienoje šalyje atskirai, skelbiama „Ober-Haus“ metinėje Baltijos šalių sostinių nekilnojamojo turto rinkos apžvalgoje.

Baltijos šalių nekilnojamojo turto rinkos pakankamai greitai sugebėjo atsistatyti po pastarojo globalaus ekonominio sunkmečio ir pastebimais tempais sėkmingai vystosi toliau. Tačiau nepaisant bendrų šalių panašumo, Estija, Latvija ir Lietuva išgyvena skirtingus plėtros etapus – tiek lyginant visas šalis tarpusavyje, tiek procesus vykstančius kiekvienoje šalyje atskirai, skelbiama „Ober-Haus“ metinėje Baltijos šalių sostinių nekilnojamojo turto rinkos apžvalgoje.

„Jeigu Talino ir Vilniaus nekilnojamojo turto rinkose pastaruosius penkis metus buvo fiksuojami išties įspūdingi pokyčiai ir šiuo metu šie miestai yra savo naujojoje viršūnėje, tai esminiai Rygos pokyčiai yra dar priešakyje. Todėl investuotojams, plėtotojams bei verslui šios sostinės gali pasiūlyti skirtingo likvidumo ir rizikų paletę. Jau besidarančios ankštos, kai kurių sostinių rinkos skatina rinkos dalyvius nukreipti investicijas ir į kitus regionus: sostinių apylinkes, kurortinius miestus arba į kitus didesnius šalių miestus, pavyzdžiui, į antrą pagal dydį Lietuvos miestą Kauną“, – teigia Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

Praėję 2017 metai Baltijos šalims buvo tikrai sėkmingi, kadangi nekilnojamojo turto rinkos plėtra buvo skatinama tolimesnio spartaus šalių ekonomikos augimo. Nepaisant įvairių iššūkių, su kuriais susiduria visos Baltijos šalys, bendras investicinis klimatas išlieka teigiamas. Tai ypatingai svarbu užsienio investuotojams, kurie mato tuos teigiamus pokyčius ir tai atsispindi realiuose veiksmuose.

„Vis svarbesnį vaidmenį nekilnojamojo turto rinkoje vaidina ir tiesioginių užsienio investicijų plėtros agentūros, kurių užduotis yra didinti šalių žinomumą pasaulyje ir pritraukti naujas investicijas. Pavyzdžiui, užsienio investicijų plėtros agentūra „Investuok Lietuvoje“ 2017 metais pasiekė geriausią rezultatą veiklos istorijoje, pritraukusi 39 tiesioginių užsienio investicijų projektus, planuojančius sukurti virš 5,000 naujų darbo vietų Lietuvoje. Ypač svarbu tai, kad didelė investicijų dalis bus skirta ne tik Vilniui, bet ir kitiems šalies regionams, kurios suteiks stimulo ir įvairiems nekilnojamojo turto sektoriams“, – atkreipia dėmesį R. Reginis.

Tuo metu investicijos į stabilų pajamų srautą generuojančius komercinės paskirties objektus ir toliau išliko aukštumose. „Ober-Haus“ skaičiavimais, 2017 metais tarp Baltijos šalių aukščiausias aktyvumas užregistruotas Lietuvoje, kur investicijų apimtys į komercinės paskirties nekilnojamąjį turtą siekė 312 mln. eurų ir pralenkė iki šiol rekordiniais laikytus 2008-ųjų rezultatus (310 mln. eurų). Aktyvumas investicinių sandorių rinkoje lėmė ir tolimesnį pelningumo rodiklių mažėjimą, kuris atskirais atvejais jau gali būti mažesnis net nei 6%. Tai rodo bendrą investuotojų pasitikėjimą Baltijos šalių rinkomis ir ypatingai aukščiausios kokybės turtu. Ieškantiems didesnių pelningumo rodiklių, Baltijos šalių nekilnojamojo turto rinkos gali pateikti ir rizikingesnių pasiūlymų, kurie investuotojams garantuos 8% ar net didesnę grąžą.

Sparčiai besiplečiančios paslaugų sektoriaus įmonės tampa pagrindinėmis žaidėjomis modernių biurų rinkoje bei skatina tolimesnį darbo vietų kiekybinį ir kokybinį šuolį. Plėtotojai, siekdami patenkinti aukštą paklausą, pastaraisiais metais išties pastebimai padidino investicijų apimtis į šiuolaikinių biurų plėtrą. „Ober-Haus“ duomenimis, per 2016–2018 metų laikotarpį Baltijos šalių sostinėse iš viso bus pasiūlyta virš 450,000 m² biuro patalpų. Didžiausia dalis šio ploto teks Vilniui (46%) ir Talinui (38%), tuo tarpu Ryga turės tenkintis mažiausiu pasiūlos prieaugiu.

R. Reginio nuomone, nepaisant vis dar kuklių Rygos pasiūlos rodiklių, didžiausiame Baltijos šalių mieste matomos ir teigiamos tendencijos – kasmet plėtotojai čia vis drąsesni ir rinkai pasiūlo vis daugiau ir didesnių naujų projektų. „Jeigu ekonominės ir socialinės aplinkos sąlygos išliks palankios, būtent šis miestas turi didžiausią augimo potencialą. Tačiau plėtotojai investuoja ne tik į kiekybinius parametrus, bet vis daugiau dėmesio skiria ir projektų kokybei, kuri tampa vis svarbesnė dabartiniam klientui“, – priduria R. Reginis.

Baltijos šalyse būstui įsigyti išleidžiama vis daugiau pinigų

Gyvenamųjų patalpų sektoriuje kasmet taip pat fiksuojami vis geresni rodikliai. „Ober-Haus“ duomenimis, 2017 metais Baltijos šalyse butams įsigyti pirkėjai išleido beveik 3,7 mlrd. eurų ir tai yra 10% daugiau nei 2016 metais – augimas fiksuojamas visose šalyse. Estijai ir Lietuvai teko po 41% šių išleistų pinigų, o likusi dalis (18%) teko Latvijai.

Gyvenamųjų patalpų sektoriuje kasmet taip pat fiksuojami vis geresni rodikliai. „Ober-Haus“ duomenimis, 2017 metais Baltijos šalyse butams įsigyti pirkėjai išleido beveik 3,7 mlrd. eurų ir tai yra 10% daugiau nei 2016 metais – augimas fiksuojamas visose šalyse. Estijai ir Lietuvai teko po 41% šių išleistų pinigų, o likusi dalis (18%) teko Latvijai.

Skaičiuojant investicijų apimtis tenkančias vienam šalies gyventojui, akivaizdžiu lyderiu išlieka Estija. „Tai nestebina, kadangi Estija ir jos sostinė Talinas pasižymi aukščiausiomis vidutinėmis būsto kainomis bei didžiausiu būsto rinkos aktyvumu. Antroje vietoje išlieka Lietuva ir jos sostinė Vilnius, o Latvijos ir Rygos atsilikimas yra pats didžiausias. Pastaroji pasaulinė krizė skaudžiausiai atsiliepė būtent Latvijai, kurios sostinė anksčiau buvo tituluojama kaip brangiausias Baltijos šalių miestas“, – teigia R. Reginis.

Nepaisant skirtingų būsto rinkos aktyvumo tendencijų Baltijos šalių sostinėse 2017 metais, bendras sandorių kiekis išlieka aukštame lygyje. „Ober-Haus“ skaičiavimais, po rekordinių 2016 metų Vilniuje, butų sandorių skaičius 2017 metais smuktelėjo 6%, о Rygoje sumažėjo 1%. Tuo tarpu Taline buvo užfiksuotas 7% metinis augimas ir sudarytų butų sandorių kiekis pasiekė savo naujas aukštumas.

Butų kainų augimo tendencijos išlieka visose Baltijos šalių sostinėse. Per 2017 metus sostinėse buvo fiksuojamas nuo 4% iki 12% siekiantis metinis butų kainų augimas: Vilniuje butų kainos augo beveik 4%, Rygoje – 6%, Taline – 12%. „Pagrindiniai būsto aktyvumo ir kainų augimo veiksniai išlieka tie patys – augančios gyventojų pajamos, teigiami namų ūkių lūkesčiai, patrauklios būsto finansavimo sąlygos bei pasitikėjimas pačia nekilnojamojo turto rinka. Pastarųjų trijų metų būsto įperkamumo rodikliai rodo, kad visose Baltijos šalių sostinėse situacija iš esmės išlieka stabili, tai yra būsto kainos iš esmės juda tokiu pačiu tempu ir kryptimi, kaip ir gyventojų pajamos“, – sako R. Reginis.

Metinė Baltijos šalių NT rinkos apžvalga 2018 (anglų kalba)

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2018 metų vasario mėnesio reikšmė išaugo 0,1%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 3,2% (2018 metų sausį metinis augimas sudarė 3,4%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2018 metų vasario mėnesio reikšmė išaugo 0,1%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 3,2% (2018 metų sausį metinis augimas sudarė 3,4%).

2018 metų vasario mėnesį Vilniuje užfiksuotas butų kainų sumažėjimas, kur kainos smuktelėjo 0,1% ir vidutinė kvadratinio metro kaina sumažėjo iki 1.467 Eur (–2 Eur/m²). Tuo tarpu Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje per tą patį laikotarpį butų kainos atitinkamai ūgtelėjo 0,2%, 0,3%, 0,4% ir 0,5% ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.035 Eur (+2 Eur/m²), 1.041 Eur (+3 Eur/m²), 618 Eur (+3 Eur/m²) ir iki 583 Eur (+3 Eur/m²).

Per metus (2018 metų vasario mėnesį, palyginti su 2017 metų vasario mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Kaune – 4,9%, Panevėžyje – 3,7%, Šiauliuose – 3,5%, Vilniuje – 2,8% ir Klaipėdoje – 2,6%.

„Pirmą kartą per pastaruosius trejus metus šalies sostinėje yra fiksuojamas kainų sumažėjimas kai kuriuose būsto segmentuose. Didžiausi neigiami kainų pokyčiai šių metų vasarį užfiksuoti naujos statybos butų segmente gyvenamuosiuose Vilniaus rajonuose – kainos čia sumažėjo 0,7 proc. Nors, pavyzdžiui, centrinėje miesto dalyje ar Senamiestyje esančių naujos statybos butų kainos paaugo 1,4 proc. Tuo metu senos statybos butų segmente gyvenamuosiuose rajonuose kainos iš esmės liko nepakitusios, o centrinėje miesto dalyje fiksuojamas 0,3 proc. augimas.

Pastarąjį kartą Vilniuje bendras butų kainų sumažėjimas buvo fiksuojamas 2014 metų pabaigoje, tuomet tokius kainų pokyčius nulėmė įsitvyrojusi įtampa ir dalies pirkėjų baimė dėl tuo metu susiklosčiusios geopolitinės situacijos – Krymo krizė ir karas rytų Ukrainoje. Šiuo metu tiek politinė, tiek ekonominė situacija yra daug stabilesnė, tačiau pastaruoju metu stipriai išaugusios naujo būsto statybų apimtys ir išaugusi plėtotojų tarpusavio konkurencija lėmė dalies plėtotojų sprendimus pagyvinti pardavimus, sumažinant dalies parduodamų butų kainas.

Tuo metu kiti šalies didmiesčiai gyvena augimo ritmu – nuo įsibėgėjančių statybų ir spartesnio kainų augimo iki ramios rinkos su nuosaikiais kainų pokyčiais“, – teigia Saulius Vagonis, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovas.

OHBI apžvalga 2018 m. vasario mėn.

Written by Raimondas Reginis, Ober-Haus Research Manager for the Baltics

Contents:

- Intro

- From the First Steps 16 Years Ago to the Full Spectrum of Workplaces

- From Global Cities to Smaller Ones

- Vilnius vs Warsaw

- Picking Up a Centrally Located Coworking Space in Vilnius

- What Vilnius is Missing on Coworking Spaces?

- More on Coworking Stuff

- Epilogue

Intro

Do you hear the buzz? The global workplace revolution has started as the coworking movement has exploded recently. And everyone is talking about it. Especially those who are involved in the real estate industry. Independent workers, smaller companies or representatives of bigger businesses want more flexible and cost-effective working spaces, which can offer a social environment and a work community in advance. And if there is a demand – here comes the option.

Over the past decade there has been noticeable growth in the flexible office sector globally with the real boom happening in the last 3-5 years. The economy, millennials and technology have all pushed landlords, serviced office operators and small investors toward the new business models. Traditional serviced offices, coworking spaces, incubators, accelerators and so on. From micro-coworking spaces to mega start-up campuses. From just the price of a cup of coffee for a hot desk for an hour to hundreds of euros for a private office per month. Different types with different names, still the core is the same – flexible workspace for everyone. And it’s not about square meters anymore. People are taking their suits off and moving from monotone inflexible offices to places providing interactions and a warm vibe. Globally.

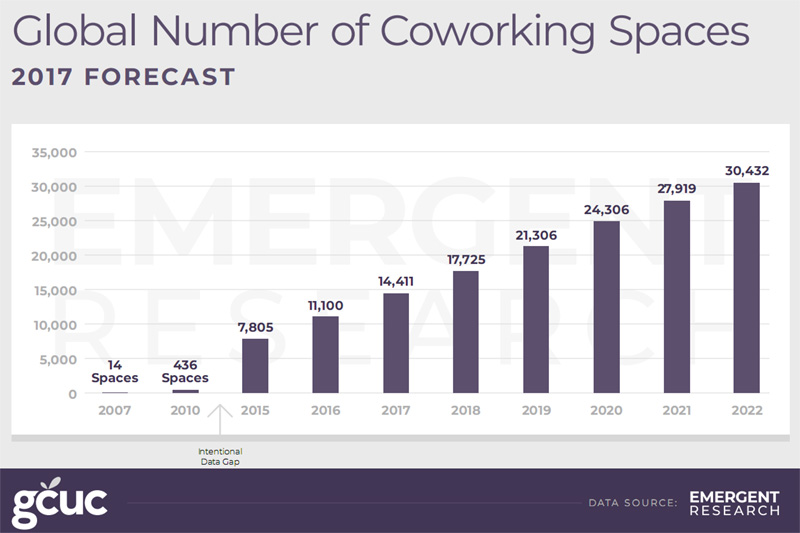

This coworking movement drives the flexible space market to new heights with tremendous growth recently and estimated further rapid expansion. The forecast report released by GCUC shows that the number of global coworking spaces will double in the next five years reaching over 30,000 spaces in 2022 (representing an average annual growth rate of 16%). At the same time the number of global coworking members will triple to reach 5.1 million.

From the First Steps 16 Years Ago to the Full Spectrum of Workplaces

Is Lithuania’s capital far behind this global trend? Let’s see. Do you know when the first flexible offices were introduced in Vilnius? It was 16 years ago – at the start of development of the modern office market. The first professionally managed serviced offices were introduced to the market in 2001. The developer of the newly built 8-storey office building (Business Center 2000) in the heart of the city offered fully fitted and serviced offices of 1,000 sqm and named it START OFFICE. This space is still operating and enjoying full occupancy. So, it was the start… and the end. The early bird remained alone for almost 10 years!

The period 1998-2002 was a tough one here in Lithuania. The Russian crisis, lack of businesses, low incomes and high rents for modern offices. And the continuous arrival of new office projects in the capital city led to decreasing rents and record high vacancy rates. Offering something more flexible to the market was something new, still one option was enough at that time. Later, the improving economy and demand triggered the fast expansion of the modern office market and everyone was just happy renting spaces with long-term leases.

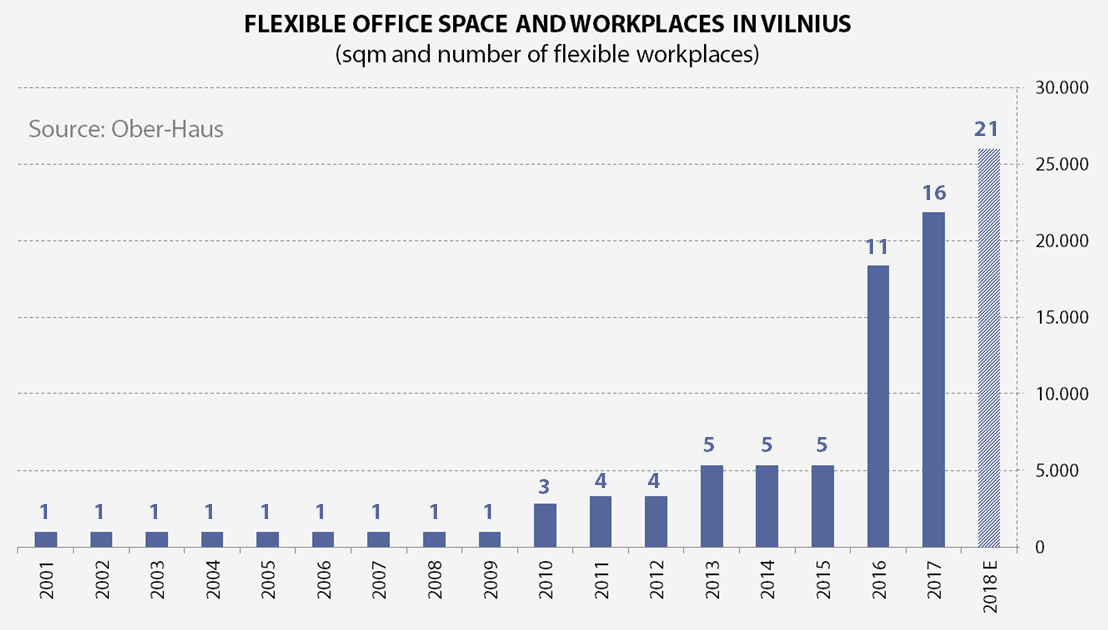

The flexible office market started again (actually the real start) in 2010. The world’s largest flexible workspace provider Regus entered Vilnius and there was a further traditional serviced office option from a local landlord. Also, in 2010-2013 the first coworking spaces started to appear in Vilnius. First steps, which have actually only become stronger and more visible since 2016. In just two years (2016-2017) total flexible office space in Vilnius quadrupled reaching almost 22,000 sqm at the end of 2017. Vilnius now has the full spectrum of flexible workplaces: from the smallest coworking place Coffice to the biggest ICT start-up hub in the region Vilnius Tech Park.

From Global Cities to Smaller Ones

If you read reports from different sources you will find different and misleading figures, data and other information about flexible spaces (like any other stuff in any industry). That’s normal, as different expertise, knowledge, subject coverage and approach will give you different databases, classifications, definitions, which will lead to different results. The biggest headache for analysts is comparing the data of different cities or regions, which is provided by different data providers. Each city, region or country has its own individuality with established standards and comparing mega cities in developed markets with small cities in frontier markets, makes things quite complicated. Still, we all do it every day. Just take this into account and always look at these indicators with some awareness and caution.

So, how does Vilnius compare to the global and emerging cities? London is the dominant leader in terms of flexible spaces and according to The Instant Group survey this city provides 1,136 flexible workplaces with New York in second place with 330 centres. We should take into account that these figures represent data from 2016 and some smaller, and not listed flexible options were not included in the statistics. And for sure, the numbers keep increasing every day. It’s 2018 already! But this is not the case for Vilnius city with a population of over 547,000, which at the end of 2017 offered just 16 flexible workplaces. It isn’t hard to pick them all and convert them to statistics. You know, small market advantage.

According to JLL, in London flexible workspace operators now occupy 3.5% of total office stock whilst across the Big 6 markets it is currently just 1.9%. Within London, the City market has the highest concentration of flexible office providers, representing 4.0% of all office stock. The latest Colliers report on flexible workspaces states that the biggest cities in Asia have shown tremendous growth of flexible spaces in the last year. The share of flexible spaces in CBD’s tops almost 18% in 2018 (Shanghai – 8.0%, Jakarta – 9.7% and Begaluru – 17.6%).

In general, flexible office space accounts for between 1% to 5% of total office stock varying from capital to capital (globally), still the more precise definitions are missing. Is it modern office stock dedicated to flexible office space or total flexible office space in the market divided by total modern office stock? The more common figure provided by real estate consulting firms is the share of flexible office space in total take-up of the leasing market.

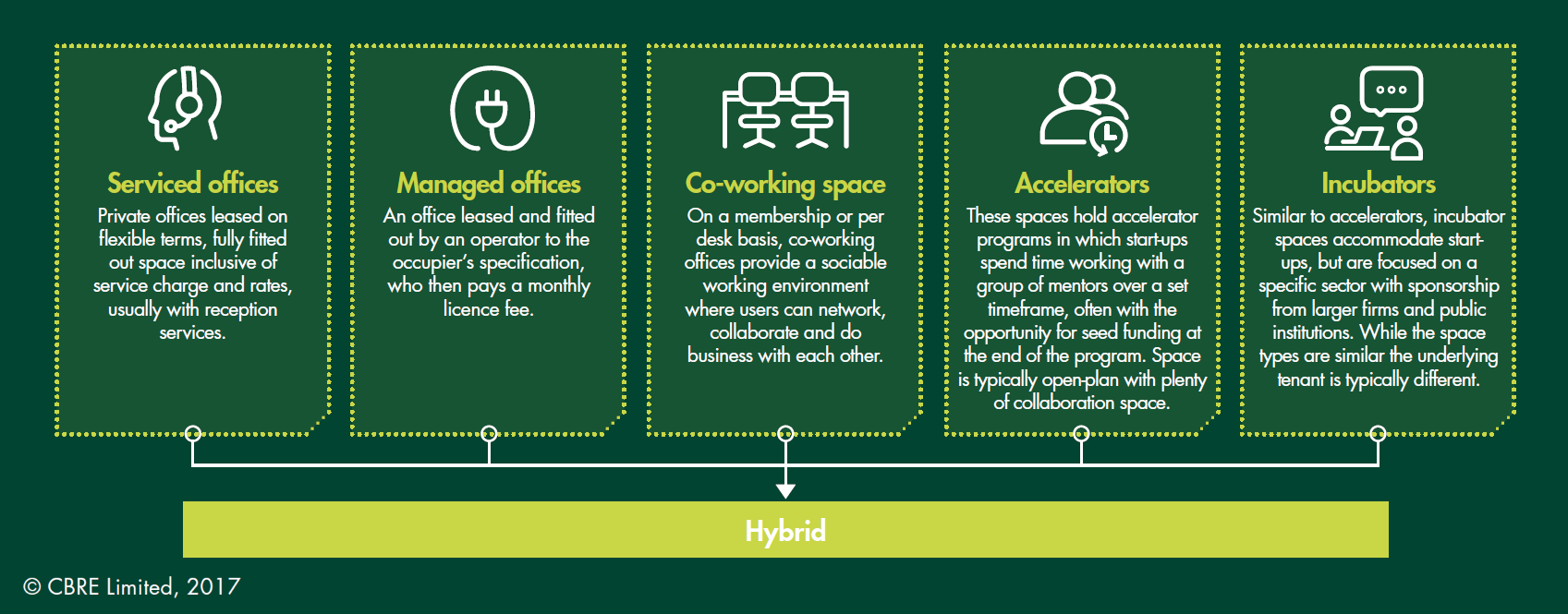

Savills report on flexible workplaces in Poland gave me comparable data and suggestions for terms like, ‘Stock’ and ‘Non-stock’, which Ober-Haus will use from now on to give easy understandable and comparable data about flexible office space to others. Ober-Haus definitions of flexible workplaces are as follows:

Flexible offices – all types of spaces (serviced offices, coworking spaces, incubators, accelerators and others), which provide fully equipped and managed working spaces without requiring a long-term commitment for the space users.

Stock FS – flexible office space located in modern office or multi-functional buildings, which provides modern office space and which are considered as modern office stock.

Non-stock FS – flexible office space located in other facilities, which do not provide modern office space.

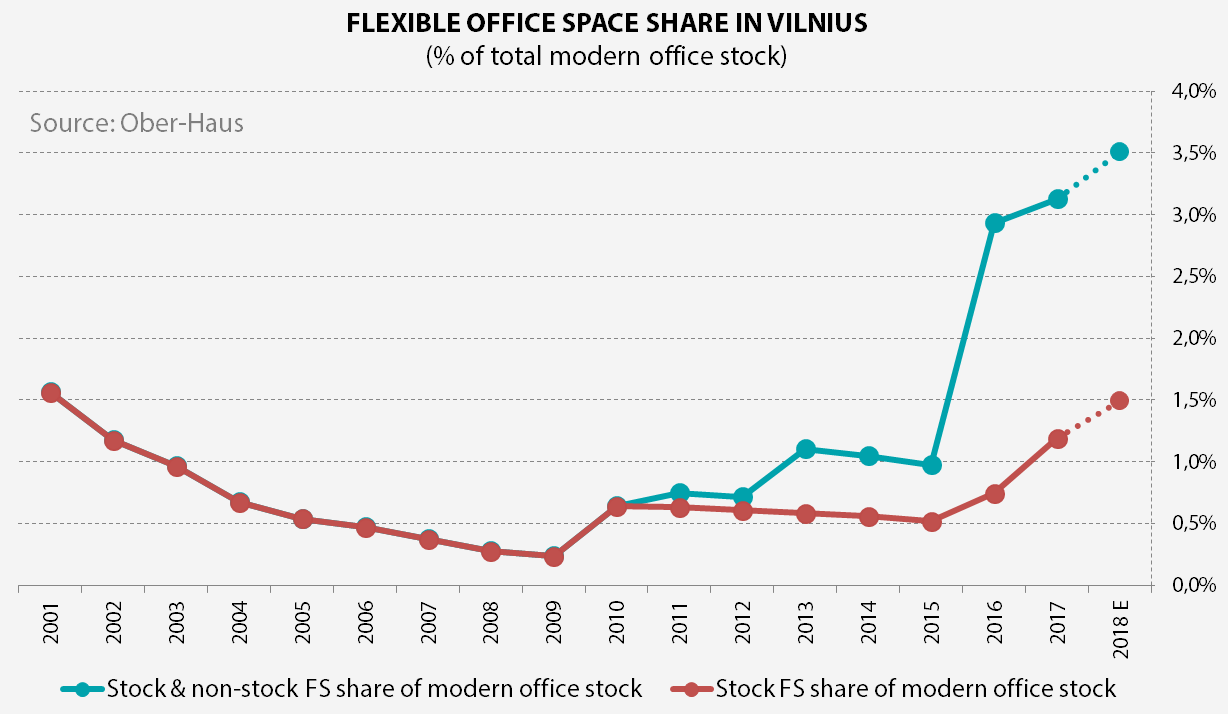

So, according to Ober-Haus data and definitions listed above, the share of flexible office space located in modern buildings (stock FS) in total modern office stock in Vilnius has doubled in the last few years and at the end of 2017 reached 1.2%. If we take the non-stock flexible space into account then this share jumps to 3.1% at the end of 2017. Or almost 22,000 sqm of flexible office space in 16 different locations within the city limits. During 2018 total flexible office space could increase to 26,000 sqm in 21 different locations and at the end of the year 1.5% of total modern stock will be dedicated to flexible office space.

Vilnius vs Warsaw

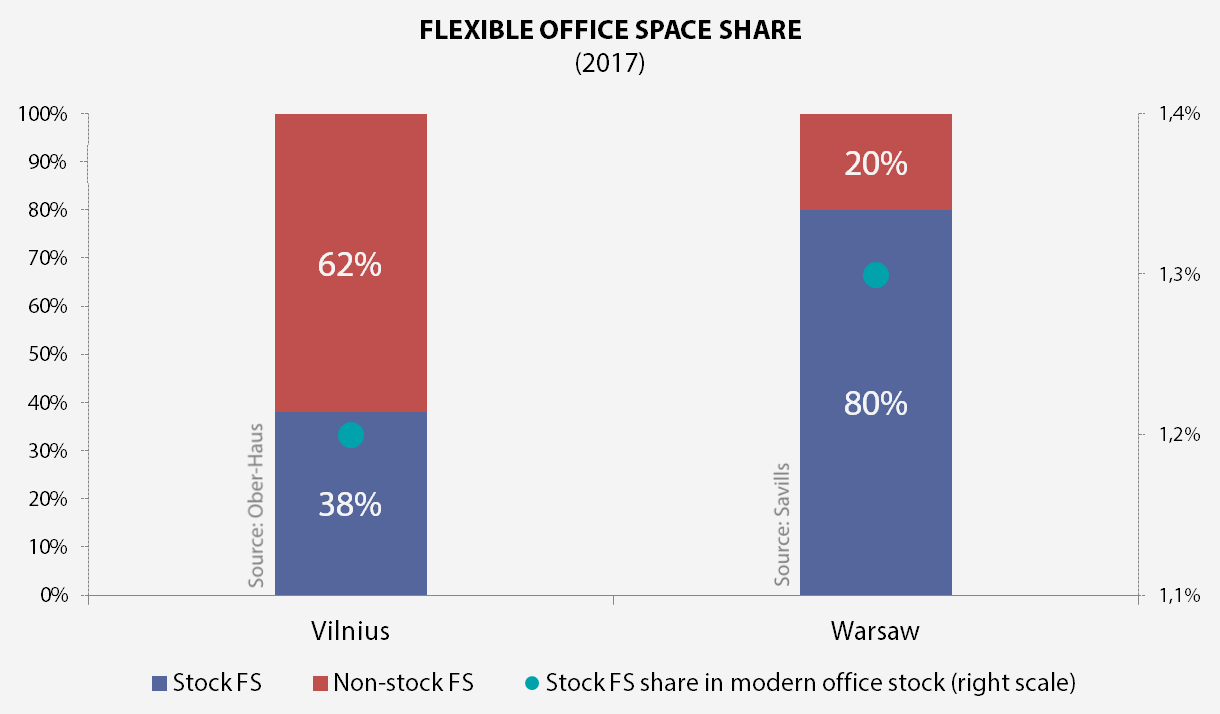

Let’s go back to our neighbouring country and its capital Warsaw with Savills’ figures. Almost four times more flexible office space compared to Vilnius doesn’t say much, right? Space per 1,000 population? Not a substantial difference: Warsaw – 48 sqm, Vilnius – 40 sqm. Maybe, different spaces per population? Yes, substantial difference. Counted per population Warsaw can offer almost twice as many flexible places as Vilnius: Warsaw – 5.4 places, Vilnius – 2.9 places per 100,000 pop.

Hey, but Vilnius has the biggest ICT startup hub in the region Vilnius Tech Park! Great, this campus concentrates over 40% of Vilnius total flexible office space in one place. Not so great at all. I mean it’s great for the ICT industry, but it doesn’t improve the availability in the market for other space users from different industries or professions. Warsaw wins with a score of 3:0. Vilnius, you’re not as flexible as I thought!

Categorizing flexible spaces by different types makes less and less sense as these spaces are evolving and transforming very fast. You always want to keep everything “under analytical control” and try to classify the subject of analysis by putting it on the right shelf. Not this time. The current flexible space sector is literally “flexible”. While we have had traditional serviced offices since the early ‘80s, in the last decade other types of spaces have changed a lot and expanded dramatically. Coworking spaces, incubators, accelerators and serviced offices are becoming hybrid by connecting with each other and offering different formats for a greater range of occupiers. Jaroslaw Pilch from Savills also pointed out the evolution of flexible spaces:

For example, the global serviced office giant Regus is increasingly dedicating more and more of its occupied space to coworking and offers hybrid options. The coworking behemoth WeWork went even further by dipping its feet into residential (WeLive), fitness business (WeWork Wellness) and even education (WeGrow). What’s next? Putting all this together and creating huge community type schemes with residences, shared offices, gyms, kindergartens, schools, cafes, shops, cinemas? Cool, but I’m too old for such things…

Picking Up a Centrally Located Coworking Space in Vilnius

Let’s say you are some kind of entrepreneur or freelancer and need an affordable cosy coworking place in the centre of Vilnius. So, what do we have here? At the end of 2017 Vilnius had 16 different flexible workplaces, but now at the start of 2018 you can choose from almost 19 options (Blockchain Centre Vilnius and Monday Office were opened at the start of 2018 and AltSpace is opening in a month). 19 options, let’s go!

Serviced offices with suited snobs – NO. Coworking spaces outside the city centre – OUT.

6 options left out of 19:

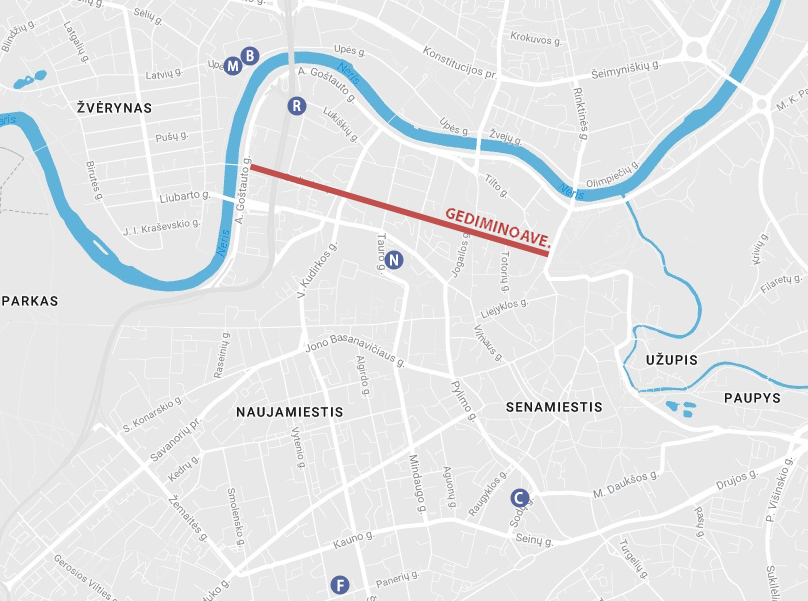

Monday Office (Upes St. 23) – Located in the newly opened office building Green Hall 2, which is close to the city centre (a 15-minute walk to Gedimino Ave.). Provides luxury type private offices and coworking space. From 27 Eur/day for a hot desk in an open plan office. Too extravagant for a regular user.

Blockchain Centre Vilnius (Upes St. 23) – Located in the same building as Monday Office, this place is the coolest in the entire galaxy! A state-of-the-art coworking and shared office space for blockchain start-ups. Can you imagine the place, which is represented by all the recent trendiest movements? COWORKING+BLOCKCHAIN+STARTUP! I already imagine hordes or crypto fans squeezing through the door. Antanas Guoga definitely knows what he’s doing. Still, if you’re not blockchain orientated, you won’t get the approval from the Board of this centre. Even offering them 200 Eur per month.

Rise Vilnius (Gyneju St. 14) – A purpose-built workspace for the FinTech community established by Barclays. Coworking + FinTech also sounds very trendy. This accelerator is in a good location (a 4-5-minute walk to Gedimino Ave.), has various spaces and provides mentoring for its users. Affordable (up to 120 Eur/month per place), but very much oriented to the FinTech industry. I guess you won’t get membership here if you’re not working on an innovative startup.

Fridge (Paneriu St. 39) – Affordable place for 129 Eur/month per membership and suitable for all types of professionals. Why is this place so affordable? Well, 1) it is located in the southern part of Naujamiestis district (a 2.5 km or 35-minute walk to Gedimino Ave.) 2) It’s in an old administrative building with simple fit-out/design space (-es). Simple and quite far from the heart of the city. Still, the community is awesome. Just look on their Facebook page. The introduction of new members, events, entertainments and a warm vibe all over the place. I love this place just by looking at their happy faces. This workplace represents the essence of coworking spaces.

NVO Avilys (Tauro St. 12) – A non-governmental organization (NGO) and social innovators’ space. Very good location, just a few minutes from Gedimino Ave. Located in a historic building and offers spaces with a very simple fit-out/design. Their previously occupied space in GO9 shopping centre was awesome (prime location with cosy fit-out/design). Despite the move to the new location, this community still looks very friendly and sociable. Not sure what the requirements for new members are.

Coffice (Sodu St. 3A) – One of the smallest coworking places in Vilnius. One-room retro style space located next to the bus/train station (20-minute walk to Gedimino Ave.). The name of this place (coffee+office) and business model says everything. Space per cup of coffee. When this place was opened in 2016, you could stay here for an hour just by buying a coffee from them or paying 8 euros for the day (+unlimited coffee included). At the moment, this space is fully occupied by longer-term users with a price of 80 Eur + VAT per month.

What Vilnius is Missing on Coworking Spaces?

Looking at all these options one thing comes to mind. All these spaces are very different and there does not seem to be a middle ground. They are either industry specific, too luxurious and expensive, too simple or increasingly distant from the city centre. Let’s say you’re a professional who works in PR, marketing, advertising, sales, writing or some other profession and need an inspiring, affordable and cosy place in Vilnius (especially if you are a foreigner). What could be better than Gedimino Avenue or it’s adjacent streets? If you’re on this main street of Vilnius or close to it, then you are definitely in the heart of the city. Historical buildings, cafes, bars, shops with people walking around. Ideas and inspiration start to flow immediately.

One of the most expensive retail streets with its surroundings and an affordable place to work?! Sounds hardly possible, right? If you’re planning to open a coworking space in the best location, in a nice looking or new building with big windows facing the main street, then you are unlikely to offer space in the mid-price range. International Workplace Group (IWG) owned and operated brand Spaces will open a high-quality flexible workspace in a multi-functional project Live Square on Gedimino Avenue sometime in 2019. Prime location, new project and higher class space provider. Don’t expect this flexible space to be mid-priced.

How to solve this price/quality “problem”? Just look around or check the property listings. You will definitely find great options for setting up a new coworking space in the heart of the city. Basement premises or premises on top floors, which are not attractive for typical commercial activity could be great for coworking spaces. Just walk along Gedimino Avenue to a less business desirable zone and you’ll find premises on the ground/first floor and even with spacious windows facing the main street. And for much lower rental or selling prices compared to the most expensive zone of Gedimino Avenue. And who said that your space should be on the main street of Vilnius?? Turn left or right and you’ll find even more options at an affordable price.

In November 2017 one of my friends together with his partners opened a craft beer bar Local Pub on J. Jasinskio Street, in just 150 meters from Gedimino Avenue. The bar is located in a very “tired” two-storey brick building, still the bar concept, friendly staff and cosy fit-out/design makes this place really great. Average quality properties in less desirable locations could give you an advantage, as you do not overpay for the property. Of course, you need the right concept for people begin to flow into the house. So, why couldn’t a coworking space be in such a place? At the moment, there are even premises available in the same building as Local Pub.

Be creative. Your bar, pub or club is full of clients on weekends and empty on work days? Convert your empty bar into coworking space by letting in the operator. Or do it yourself. Vidmantas, maybe this idea is even better than Local Pub workday lunches?

Just don’t forget about the essence of coworking. Cat Johnson got right to the point when she said: „After all, coworking without community is just working“. If you’re don’t have a collection of engaged people who care about the space and each other and a co-manager, then you are definitely not in this movement. A strong community can‘t exist without a leader(s). Community Manager. This role is very important as the community manager helps the community to be effective by picking up and introducing the new members, organizing networking events and providing all other technical and mentoring support that the community needs. You know, to keep a vibrant and balanced atmosphere in the house and keep it financially secure. And of course, spreading the word about the brand, community or available spaces on social media channels.

More on Coworking Stuff

Have you noticed that the coworking concept has already moved to office buildings? Companies trying to fill their occupied spaces with vibe and attract young workers (now companies honour them by calling them ‘Talents’). Ok, talents. Less formal outfits, no dedicated desks, open spaces, fully fitted kitchens, coffee machines, lounge zones, gym and gaming rooms painted in energetic colours and so on.

People involved in this movement even dispute how this magic word should be written. Coworking, co working, co-working or maybe co+working? Always ask the Inventor(s). As Brad Neuberg said – coworking. Or was it Bernard DeKoven? Still, we should also give some credit to the great artists from the late middle ages and their Renaissance workshops (read the great article by Piero Formica).

If you feel that your space is as cool as it can be, then take part in the Coworky Awards (check the nomination categories in which you can compete).

Epilogue

Vilnius, you are flexible. You are a great city full of potential spaces, creative and innovative people, cosiness and much more. And you’re becoming more flexible every day. With the rest of the world.

Discuss here: www.linkedin.com/flexible-vilnius-beginning-emptiness-start

Contacts:

Raimondas Reginis

Ober-Haus Research Manager for the Baltics

+370 699 73 377

raimondas.reginis@ober-haus.lt

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2018 metų sausio mėnesio reikšmė išaugo 0,1% (2017 metų gruodį indekso reikšmė nesikeitė). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 3,4% (2017 metų gruodį metinis augimas sudarė 3,6%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2018 metų sausio mėnesio reikšmė išaugo 0,1% (2017 metų gruodį indekso reikšmė nesikeitė). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 3,4% (2017 metų gruodį metinis augimas sudarė 3,6%).

2018 metų sausio mėnesį didžiausias butų kainų augimas užfiksuotas Panevėžyje ir Šiauliuose, čia kainos atitinkamai ūgtelėjo 0,7% ir 0,6% ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 580 Eur (+4 Eur/m²) ir iki 615 Eur (+3 Eur/m²). Tuo tarpu Vilniuje, Kaune ir Klaipėdoje šių metų sausį užfiksuotas vienodas butų kainų augimas, kuris sudarė 0,1% ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.469 Eur (+1 Eur/m²), 1.033 Eur (+2 Eur/m²) ir 1.038 Eur (+1 Eur/m²).

Per metus (2018 metų sausio mėnesį, palyginti su 2017 metų sausio mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Kaune – 4,7%, Panevėžyje – 3,7%, Šiauliuose – 3,5%, Vilniuje – 3,2% ir Klaipėdoje – 2,5%.

„Žvelgiant į pastarųjų metų atskirų didmiesčių rezultatus, matyti, kad vienuose miestuose butų kainų augimas slopsta, o kituose kainų augimo tempas iš esmės išlieka nepakitęs arba kaip tik fiksuojamas spartesnis jo augimas.

Didžiausi pokyčiai stebimi šalies sostinėje, kur kainų augimo kreivė leidosi sparčiausiai. Per pastaruosius trejus metus didžiausias metinis butų kainų augimas Vilniuje buvo užfiksuotas 2017 metų sausį ir tuomet jis sudarė 7,1%. Nuo to laiko Vilniuje beveik kiekvieną mėnesį fiksuojamas mažėjantis metinis augimo tempas ir per pastaruosius dvylika mėnesių jis sumažėjo 3,9 procentinio punkto iki 3,2%. Iš esmės tai nestebina, kadangi pastaruosius penkerius metus būtent Vilniuje buvo stebimas pakankamai spartus butų kainų augimas ir pasiektas esamas kainų lygis bei kiti veiksniai jau neleidžia kainoms augti taip sparčiai kaip anksčiau.

Tuo tarpu Kauno mieste stebima priešinga situacija, kur per pastaruosius kelis metus fiksuojamas didėjantis butų kainų augimo tempas. Jeigu Kaune 2015 metų pabaigoje–2016 metų pradžioje metinis butų kainų augimas nesiekė 1%, tai 2017 metų pabaigoje–2018 metų pradžioje metinis augimas viršijo 4,5%. Situaciją Klaipėdoje, Šiauliuose ir Panevėžyje galima įvardinti kaip stabilią – kainų augimo tempas per pastaruosius kelis metus, palyginti su Vilniumi ar Kaunu, keitėsi mažiausiai arba neturi aiškios krypties“, – teigia Raimondas Reginis, „Ober-Haus“ Vyresnysis rinkos analitikas.

OHBI apžvalga 2018 m. sausio mėn.

Medicinos banko padaliniuose pradeda veikti pirmoji Lietuvoje automatizuota paskolų suteikimo e. platforma, įkeičiant nekilnojamąjį turtą. Naujovė skirta verslo klientams, kurie galės gauti trumpalaikes iki 3 metų paskolas įvairioms verslo reikmėms žymiai greičiau negu iki šiol.

Medicinos banko padaliniuose pradeda veikti pirmoji Lietuvoje automatizuota paskolų suteikimo e. platforma, įkeičiant nekilnojamąjį turtą. Naujovė skirta verslo klientams, kurie galės gauti trumpalaikes iki 3 metų paskolas įvairioms verslo reikmėms žymiai greičiau negu iki šiol.

Medicinos bankas pirmasis Lietuvoje įsidiegė programinę įrangą ir automatizavo paskolų išdavimą verslo klientams – akcinėms, uždarosioms akcinėms bendrovėms ir mažosioms bendrijoms – kartu rekordiškai sutrumpindamas būtinų formalumų tvarkymo trukmę. Nuo šiol verslininkai, norintys gauti finansavimą apyvartai, atsiskaitymams už prekes, atlyginimų išmokėjimui ir panašioms reikmėms iki 150 000 Eur, galės tai atlikti vos per 3 darbo dienas, priklausomai nuo prašomos paskolos sąlygų. Nauja galimybe galės pasinaudoti ir esami banko verslo klientai, ir įmonės, neturinčios banke sąskaitos.

Paraiškos užpildymas ir verslo kliento kredito rizikos vertinimas e. platformoje bei preliminaraus sprendimo priėmimas užtruks vos keliolika minučių, o galutinį sprendimą gauti ir sutartį pasirašyti bus galima iškart e. platformai įvertinus siūlomą įkeisti nekilnojamąjį turtą. Tuo atveju, jei automatiniu būdu turto įvertinti nebus galimybės, užklausa dėl įkeičiamo turto vertės nustatymo bus nusiųsta nekilnojamojo turto vertintojams. Anksčiau ši procedūra, įtraukiant apsilankymą banke ir pas turto vertintoją, įmonės duomenų pateikimą ir t.t., trukdavo mažiausiai savaitę.

„Medicinos bankas keičia nusistovėjusį visuomenės požiūrį į skolinimąsi, kuris tampa paprastas ir operatyvus. Skaitmeninė kreditų išdavimo platforma, gerokai paspartins finansavimo suteikimo procesą, o svarbiausia, užtikrins, kad verslo klientai galėtų taupyti brangų asmeninį laiką ir sulaukti didesnio mūsų dėmesio bei kokybiškų paslaugų“, – teigia Dalia Klišauskienė, Medicinos banko administracijos vadovė ir valdybos pirmininkė.

Medicinos banko padaliniuose įdiegta e. platforma visus reikalingus verslo kliento duomenis, gautus iš įvairių nepriklausomų registrų duomenų bazių, susistemins bei įvertins automatiškai.

Klientų siūlomo įkeisti nekilnojamojo turto vertinimui, bankas pasitelkė vieną didžiausių Baltijos šalyse nekilnojamojo turto agentūrų „Ober-Haus”. Klientams, teikiantiems paskolų paraiškas per e. platformą, „Ober-Haus” turtą įvertins ne ilgiau kaip per 3 darbo dienas. Be to, klientai galės bankui pateikti ir savo turimą, anksčiau atliktą turto vertinimą.

Anot Medicinos banko administracijos vadovės, tokio bendradarbiavimo tikslas ne tik sutaupyti klientų laiką, ieškant patikimo turto vertintojo, bet ir sumažinti turto vertinimo kaštus. Apdorojusi turto vertinimo informaciją, e. platforma automatiškai priima finansavimo sprendimą ir informuoja klientą bei jį aptarnavusį banko darbuotoją. Belieka banke pasirašyti sutartį ir susiderinti turto įkeitimo dokumentų pasirašymo laiką pas notarą.

„Neabejojame, kad Medicinos banko sprendimas įdiegti informacines sistemas, automatizuojančias paskolų išdavimą su nekilnojamojo turto įkeitimu, ilgainiui turės teigiamą poveikį banko klientams ir tuo pačiu padiktuos paskolų verslui rinkos vystymosi kryptį”, – teigia Saulius Vagonis, UAB „Ober Haus” vertinimo ir rinkos tyrimų departamento vadovas.

Artimiausiu metu planuojama e. platformos prieigą sukurti Medicinos banko interneto svetainėje. Tai leis klientams pateikti paraišką paskolai, sutvarkyti visus formalumus bei pasirašyti paskolos sutartį neiškėlus kojos iš savo įmonės biuro.

Medicinos bankas – lietuviško kapitalo bankas – veiklą pradėjo 1992 metais Vilniuje. Šiuo metu Medicinos bankas turi 52 klientų aptarnavimo padalinius visoje Lietuvoje. Pagrindiniai banko klientai: smulkios, mažos ir vidutinės įmonės, ūkininkai ir privatūs asmenys.

Daugiau informacijos: www.medbank.lt

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2017 metų gruodžio mėnesio reikšmė nepakito (2017 metų lapkritį buvo fiksuojamas 0,2% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 3,6% (2017 metų lapkritį metinis augimas sudarė 4,0%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2017 metų gruodžio mėnesio reikšmė nepakito (2017 metų lapkritį buvo fiksuojamas 0,2% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 3,6% (2017 metų lapkritį metinis augimas sudarė 4,0%).

Nepaisant per mėnesį nepakitusios apibendrintos visų šalies didmiesčių kainų indekso reikšmės, atskiruose miestuose buvo fiksuojami skirtingi pardavimo kainų pokyčiai. 2017 metų gruodžio mėnesį butų kainų augimas užfiksuotas Kaune, Šiauliuose ir Panevėžyje, kur jos atitinkamai ūgtelėjo 0,2%, 0,3% ir 0,5% ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.031 Eur (+2 Eur/m²), 612 Eur (+2 Eur/m²) ir 576 Eur (+3 Eur/m²). Vilniuje butų kainų pokyčių nebuvo užfiksuota ir vidutinė kvadratinio metro kaina išliko tokia pati kaip ir 2017 metų lapkritį – 1.468 Eur. Tuo tarpu Klaipėdoje užfiksuotas 0,2% kainų sumažėjimas ir vidutinė kvadratinio metro kaina sumažėjo iki 1.037 Eur (-2 Eur/m²).

Per metus (2017 m. gruodžio mėn., palyginti su 2016 m. gruodžio mėn.) butų kainos augo visuose šalies didmiesčiuose: Kaune – 4,8%, Vilniuje – 3,6%, Panevėžyje – 3,1%, Šiauliuose – 2,7% ir Klaipėdoje – 2,4%.

„Žvelgiant į bendrus ir atskirų didmiesčių rezultatus, 2017-uosius metus galima įvardinti kaip nuosaikesnio būsto kainų augimo laikotarpį. Po 5,5% butų kainų augimo 2016-aisiais metais, bendras butų kainų augimas 2017 metais šalies didmiesčiuose sumažėjo iki 3,6%.

Tačiau vertinant atskirų miestų rezultatus, galima pastebėti jau besikeičiančias tendencijas. Jeigu 2010–2016 metų laikotarpiu vienvaldžiu butų kainų augimo lyderiu buvo šalies sostinė, tai 2017 metais didžiausias kainų augimas jau fiksuojamas Kauno mieste. 2016 metais Kaune buvo fiksuojamas 4,3% butų kainų augimas, o per 2017 metus jos paaugo dar 4,8% ir tai buvo didžiausias santykinis butų kainų pokytis tarp visų šalies didmiesčių. Galima sakyti, kad Vilnius jau išgyveno savo spartaus būsto kainų augimo fazę ir užleidžia šią poziciją regionui, kuris turi nemažą ekonominio augimo potencialą, žemesnį kainų lygį bei tuo pačiu geresnius būsto įperkamumo rodiklius, palyginti su tuo pačiu Vilniumi.

Kita vertus, reikia nepamiršti, kad pernykštis Kauno butų kainų spartesnis augimas yra tik santykinis dydis. Vertinant kiek butų kainos Vilniuje ir Kaune per metus paaugo ne procentais, o eurais už kvadratinį metrą, Vilniuje per 2017 metus vidutinė kvadratinio metro kaina paaugo 51 Eur, o Kaune – 47 Eur“, – teigia Saulius Vagonis, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovas.

OHBI apžvalga 2017 m. gruodžio mėn.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2017 metų lapkričio mėnesio reikšmė išaugo 0,2% (šių metų spalį taip pat buvo fiksuojamas 0,2% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 4,0% (2017 metų spalį metinis augimas sudarė 4,1%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2017 metų lapkričio mėnesio reikšmė išaugo 0,2% (šių metų spalį taip pat buvo fiksuojamas 0,2% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 4,0% (2017 metų spalį metinis augimas sudarė 4,1%).

2017 metų lapkričio mėnesį didžiausias butų kainų augimas užfiksuotas Kaune ir Panevėžyje, kur jos ūgtelėjo 0,4% ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.029 Eur (+4 Eur/m²) ir iki 573 Eur (+2 Eur/m²). Vilniuje, Klaipėdoje ir Šiauliuose lapkričio mėnesį atitinkamai užfiksuotas 0,2%, 0,2% ir 0,1% butų kainų augimas ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.468 Eur (+3 Eur/m²), 1.039 Eur (+2 Eur/m²) ir 610 Eur (+1 Eur/m²).

Per paskutinius dvylika mėnesių butų kainos augo visuose šalies didmiesčiuose: Kaune – 4,9%, Vilniuje – 4,0%, Panevėžyje – 3,6%, Šiauliuose – 3,2% ir Klaipėdoje – 3,0%.

„Pastaruoju metu vidutiniai butų pardavimo kainų pokyčiai šalies didmiesčiuose iš esmės sutampa su šalyje fiksuojamu vartojimo prekių ir paslaugų kainų pokyčiu. Lietuvos statistikos departamento duomenimis, 2017 metų lapkričio mėnesį pagal Suderintą vartotojų kainų indeksą apskaičiuota metinė – 2017 metų lapkričio mėnesį, palyginti su 2016 metų lapkričio mėnesiu – infliacija sudarė 4,2%. Butų kainos šalies didmiesčiuose per tą patį laikotarpį vidutiniškai ūgtelėjo 4,0%. Tačiau žvelgiant į trijų pastarųjų metų laikotarpį, fiksuojamas pastebimai spartesnis butų kainų augimas. Jeigu per pastaruosius trejus metus, tai yra 2017 metų lapkričio mėnesį, palyginti su 2014 metų lapkričio mėnesiu, šalyje buvo fiksuojama beveik 4,8% infliacija, tai butų kainos per tą patį laikotarpį vidutiniškai paaugo 11,7%“, – teigia Saulius Vagonis, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovas.