Written by Raimondas Reginis, Ober-Haus Research Manager for the Baltics

Contents:

- Intro

- From the First Steps 16 Years Ago to the Full Spectrum of Workplaces

- From Global Cities to Smaller Ones

- Vilnius vs Warsaw

- Picking Up a Centrally Located Coworking Space in Vilnius

- What Vilnius is Missing on Coworking Spaces?

- More on Coworking Stuff

- Epilogue

Intro

Do you hear the buzz? The global workplace revolution has started as the coworking movement has exploded recently. And everyone is talking about it. Especially those who are involved in the real estate industry. Independent workers, smaller companies or representatives of bigger businesses want more flexible and cost-effective working spaces, which can offer a social environment and a work community in advance. And if there is a demand – here comes the option.

Over the past decade there has been noticeable growth in the flexible office sector globally with the real boom happening in the last 3-5 years. The economy, millennials and technology have all pushed landlords, serviced office operators and small investors toward the new business models. Traditional serviced offices, coworking spaces, incubators, accelerators and so on. From micro-coworking spaces to mega start-up campuses. From just the price of a cup of coffee for a hot desk for an hour to hundreds of euros for a private office per month. Different types with different names, still the core is the same – flexible workspace for everyone. And it’s not about square meters anymore. People are taking their suits off and moving from monotone inflexible offices to places providing interactions and a warm vibe. Globally.

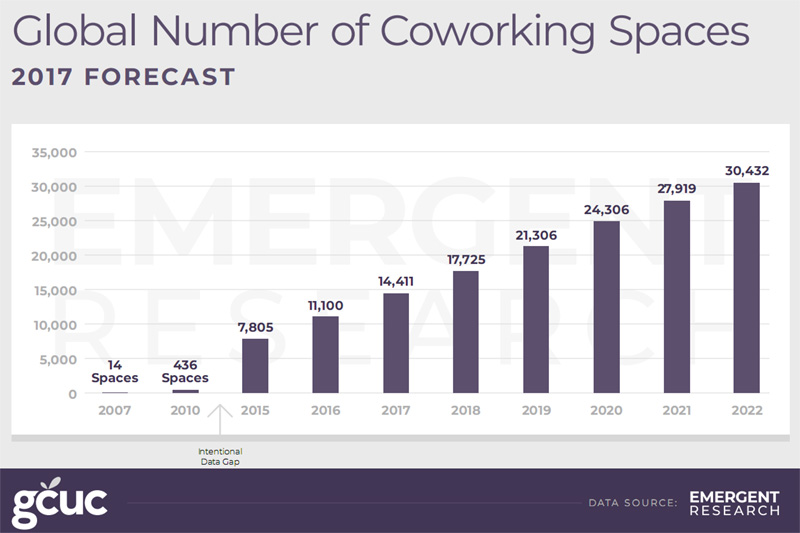

This coworking movement drives the flexible space market to new heights with tremendous growth recently and estimated further rapid expansion. The forecast report released by GCUC shows that the number of global coworking spaces will double in the next five years reaching over 30,000 spaces in 2022 (representing an average annual growth rate of 16%). At the same time the number of global coworking members will triple to reach 5.1 million.

From the First Steps 16 Years Ago to the Full Spectrum of Workplaces

Is Lithuania’s capital far behind this global trend? Let’s see. Do you know when the first flexible offices were introduced in Vilnius? It was 16 years ago – at the start of development of the modern office market. The first professionally managed serviced offices were introduced to the market in 2001. The developer of the newly built 8-storey office building (Business Center 2000) in the heart of the city offered fully fitted and serviced offices of 1,000 sqm and named it START OFFICE. This space is still operating and enjoying full occupancy. So, it was the start… and the end. The early bird remained alone for almost 10 years!

The period 1998-2002 was a tough one here in Lithuania. The Russian crisis, lack of businesses, low incomes and high rents for modern offices. And the continuous arrival of new office projects in the capital city led to decreasing rents and record high vacancy rates. Offering something more flexible to the market was something new, still one option was enough at that time. Later, the improving economy and demand triggered the fast expansion of the modern office market and everyone was just happy renting spaces with long-term leases.

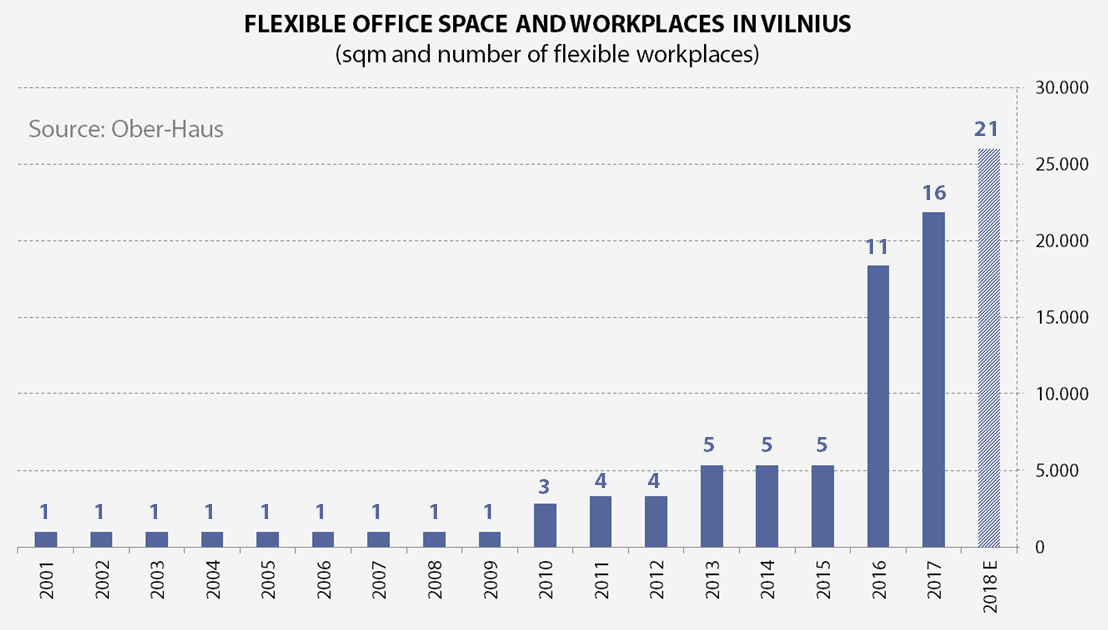

The flexible office market started again (actually the real start) in 2010. The world’s largest flexible workspace provider Regus entered Vilnius and there was a further traditional serviced office option from a local landlord. Also, in 2010-2013 the first coworking spaces started to appear in Vilnius. First steps, which have actually only become stronger and more visible since 2016. In just two years (2016-2017) total flexible office space in Vilnius quadrupled reaching almost 22,000 sqm at the end of 2017. Vilnius now has the full spectrum of flexible workplaces: from the smallest coworking place Coffice to the biggest ICT start-up hub in the region Vilnius Tech Park.

From Global Cities to Smaller Ones

If you read reports from different sources you will find different and misleading figures, data and other information about flexible spaces (like any other stuff in any industry). That’s normal, as different expertise, knowledge, subject coverage and approach will give you different databases, classifications, definitions, which will lead to different results. The biggest headache for analysts is comparing the data of different cities or regions, which is provided by different data providers. Each city, region or country has its own individuality with established standards and comparing mega cities in developed markets with small cities in frontier markets, makes things quite complicated. Still, we all do it every day. Just take this into account and always look at these indicators with some awareness and caution.

So, how does Vilnius compare to the global and emerging cities? London is the dominant leader in terms of flexible spaces and according to The Instant Group survey this city provides 1,136 flexible workplaces with New York in second place with 330 centres. We should take into account that these figures represent data from 2016 and some smaller, and not listed flexible options were not included in the statistics. And for sure, the numbers keep increasing every day. It’s 2018 already! But this is not the case for Vilnius city with a population of over 547,000, which at the end of 2017 offered just 16 flexible workplaces. It isn’t hard to pick them all and convert them to statistics. You know, small market advantage.

According to JLL, in London flexible workspace operators now occupy 3.5% of total office stock whilst across the Big 6 markets it is currently just 1.9%. Within London, the City market has the highest concentration of flexible office providers, representing 4.0% of all office stock. The latest Colliers report on flexible workspaces states that the biggest cities in Asia have shown tremendous growth of flexible spaces in the last year. The share of flexible spaces in CBD’s tops almost 18% in 2018 (Shanghai – 8.0%, Jakarta – 9.7% and Begaluru – 17.6%).

In general, flexible office space accounts for between 1% to 5% of total office stock varying from capital to capital (globally), still the more precise definitions are missing. Is it modern office stock dedicated to flexible office space or total flexible office space in the market divided by total modern office stock? The more common figure provided by real estate consulting firms is the share of flexible office space in total take-up of the leasing market.

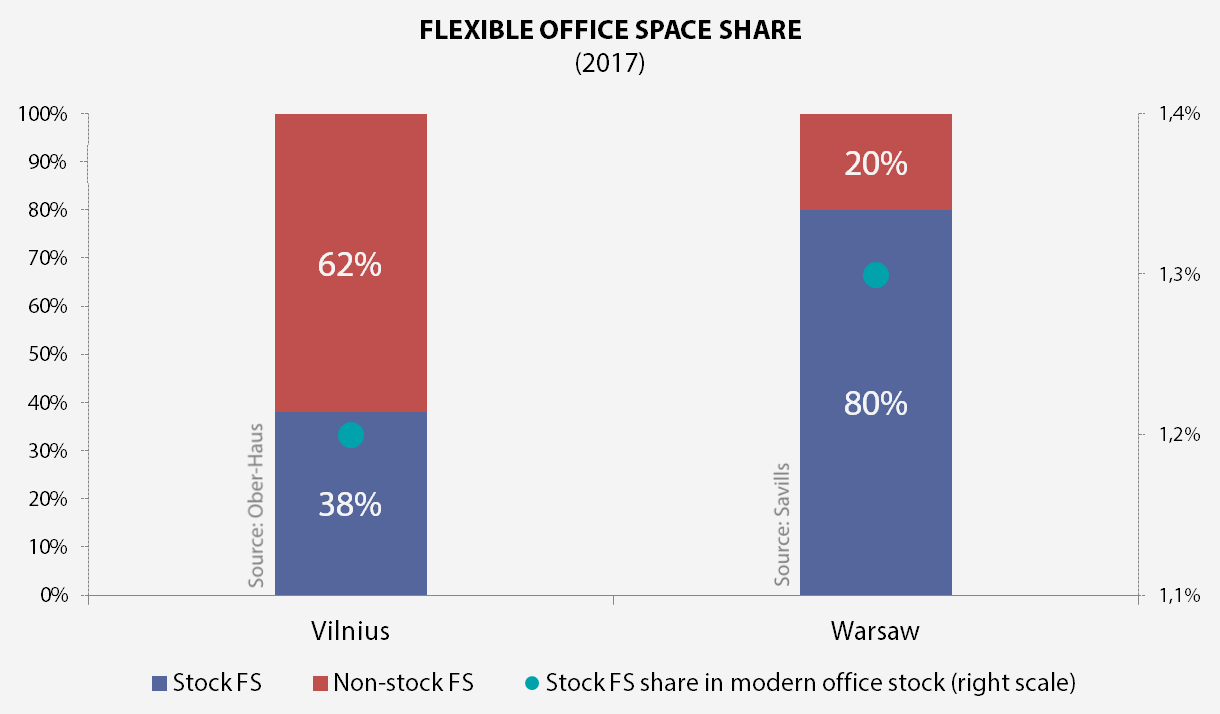

Savills report on flexible workplaces in Poland gave me comparable data and suggestions for terms like, ‘Stock’ and ‘Non-stock’, which Ober-Haus will use from now on to give easy understandable and comparable data about flexible office space to others. Ober-Haus definitions of flexible workplaces are as follows:

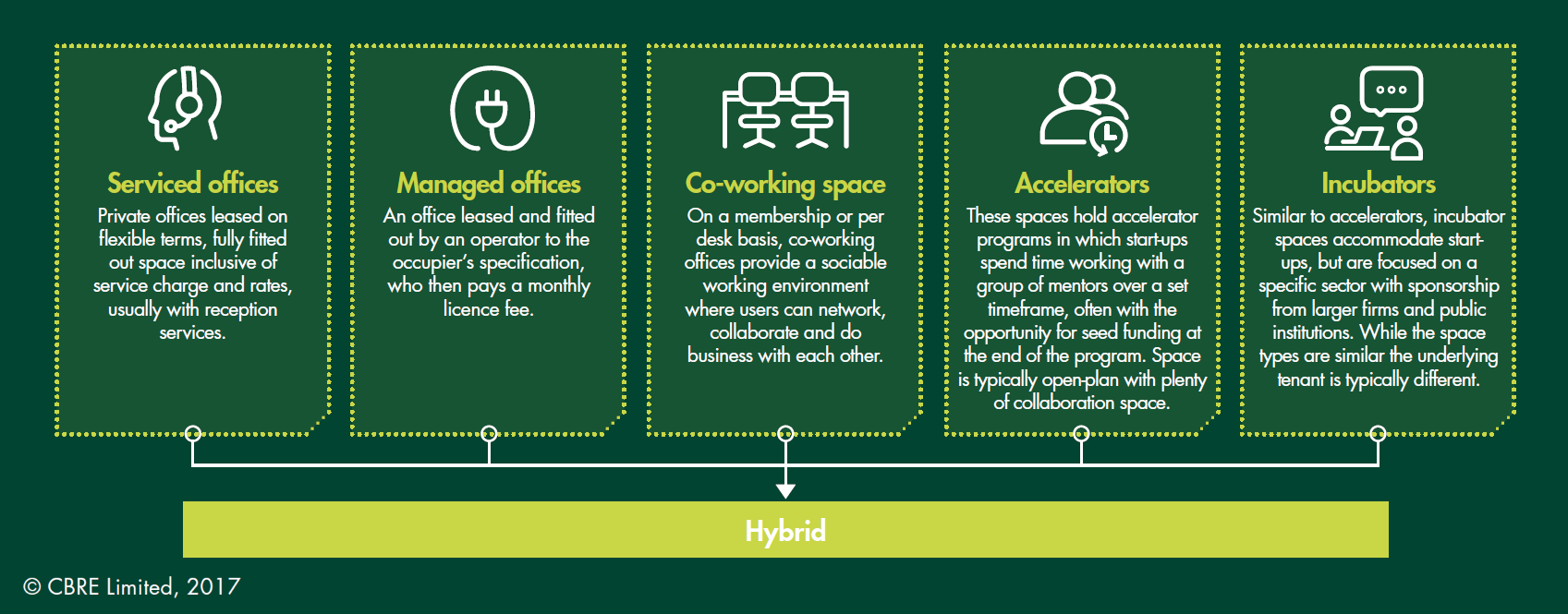

Flexible offices – all types of spaces (serviced offices, coworking spaces, incubators, accelerators and others), which provide fully equipped and managed working spaces without requiring a long-term commitment for the space users.

Stock FS – flexible office space located in modern office or multi-functional buildings, which provides modern office space and which are considered as modern office stock.

Non-stock FS – flexible office space located in other facilities, which do not provide modern office space.

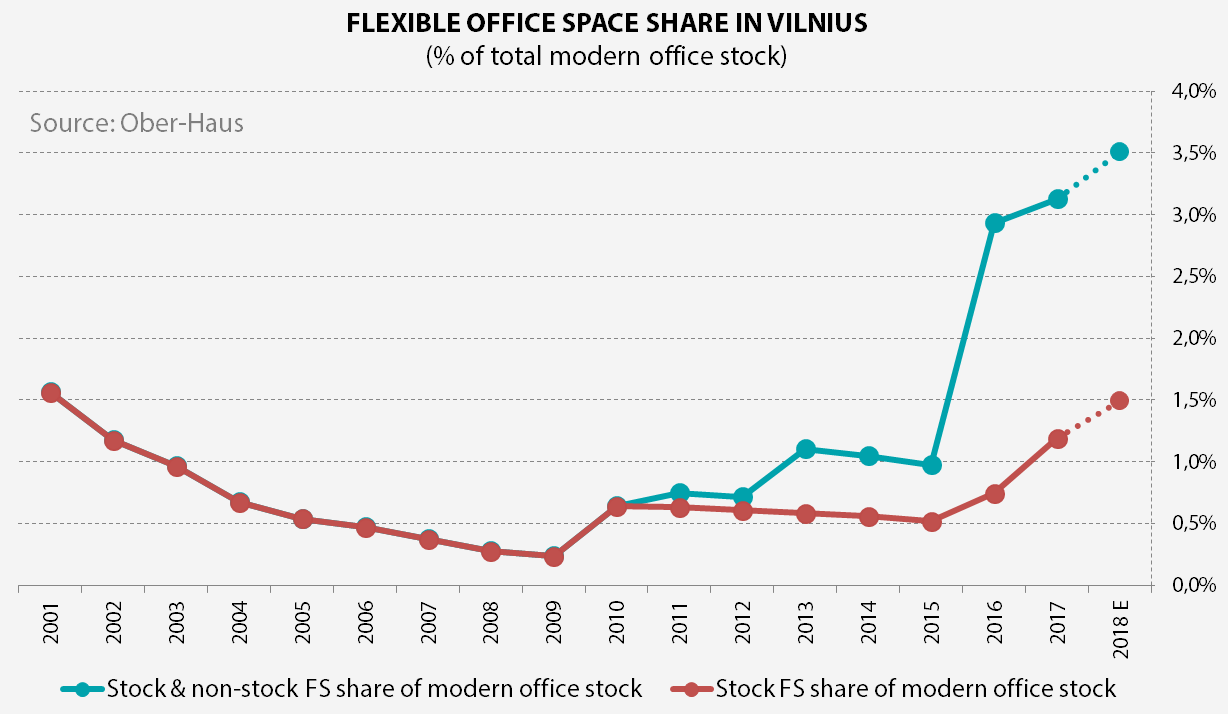

So, according to Ober-Haus data and definitions listed above, the share of flexible office space located in modern buildings (stock FS) in total modern office stock in Vilnius has doubled in the last few years and at the end of 2017 reached 1.2%. If we take the non-stock flexible space into account then this share jumps to 3.1% at the end of 2017. Or almost 22,000 sqm of flexible office space in 16 different locations within the city limits. During 2018 total flexible office space could increase to 26,000 sqm in 21 different locations and at the end of the year 1.5% of total modern stock will be dedicated to flexible office space.

Vilnius vs Warsaw

Let’s go back to our neighbouring country and its capital Warsaw with Savills’ figures. Almost four times more flexible office space compared to Vilnius doesn’t say much, right? Space per 1,000 population? Not a substantial difference: Warsaw – 48 sqm, Vilnius – 40 sqm. Maybe, different spaces per population? Yes, substantial difference. Counted per population Warsaw can offer almost twice as many flexible places as Vilnius: Warsaw – 5.4 places, Vilnius – 2.9 places per 100,000 pop.

Hey, but Vilnius has the biggest ICT startup hub in the region Vilnius Tech Park! Great, this campus concentrates over 40% of Vilnius total flexible office space in one place. Not so great at all. I mean it’s great for the ICT industry, but it doesn’t improve the availability in the market for other space users from different industries or professions. Warsaw wins with a score of 3:0. Vilnius, you’re not as flexible as I thought!

Categorizing flexible spaces by different types makes less and less sense as these spaces are evolving and transforming very fast. You always want to keep everything “under analytical control” and try to classify the subject of analysis by putting it on the right shelf. Not this time. The current flexible space sector is literally “flexible”. While we have had traditional serviced offices since the early ‘80s, in the last decade other types of spaces have changed a lot and expanded dramatically. Coworking spaces, incubators, accelerators and serviced offices are becoming hybrid by connecting with each other and offering different formats for a greater range of occupiers. Jaroslaw Pilch from Savills also pointed out the evolution of flexible spaces:

For example, the global serviced office giant Regus is increasingly dedicating more and more of its occupied space to coworking and offers hybrid options. The coworking behemoth WeWork went even further by dipping its feet into residential (WeLive), fitness business (WeWork Wellness) and even education (WeGrow). What’s next? Putting all this together and creating huge community type schemes with residences, shared offices, gyms, kindergartens, schools, cafes, shops, cinemas? Cool, but I’m too old for such things…

Picking Up a Centrally Located Coworking Space in Vilnius

Let’s say you are some kind of entrepreneur or freelancer and need an affordable cosy coworking place in the centre of Vilnius. So, what do we have here? At the end of 2017 Vilnius had 16 different flexible workplaces, but now at the start of 2018 you can choose from almost 19 options (Blockchain Centre Vilnius and Monday Office were opened at the start of 2018 and AltSpace is opening in a month). 19 options, let’s go!

Serviced offices with suited snobs – NO. Coworking spaces outside the city centre – OUT.

6 options left out of 19:

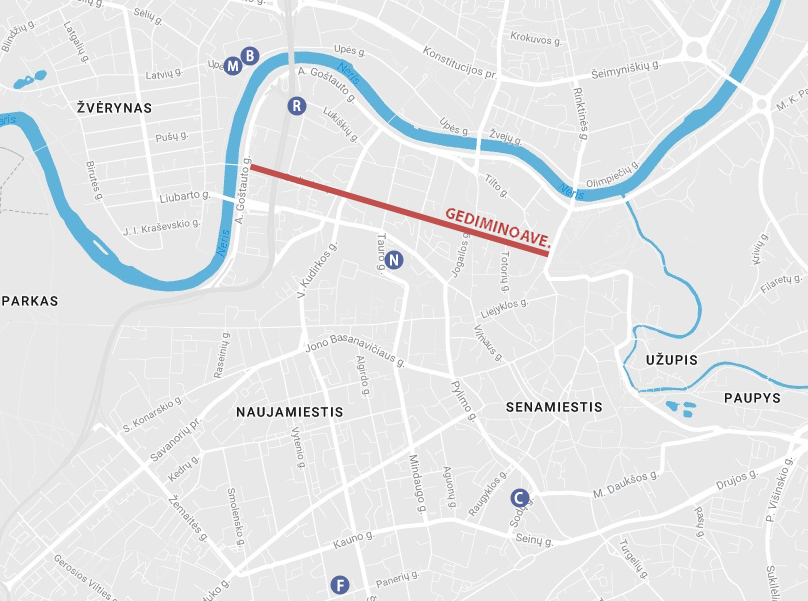

Monday Office (Upes St. 23) – Located in the newly opened office building Green Hall 2, which is close to the city centre (a 15-minute walk to Gedimino Ave.). Provides luxury type private offices and coworking space. From 27 Eur/day for a hot desk in an open plan office. Too extravagant for a regular user.

Blockchain Centre Vilnius (Upes St. 23) – Located in the same building as Monday Office, this place is the coolest in the entire galaxy! A state-of-the-art coworking and shared office space for blockchain start-ups. Can you imagine the place, which is represented by all the recent trendiest movements? COWORKING+BLOCKCHAIN+STARTUP! I already imagine hordes or crypto fans squeezing through the door. Antanas Guoga definitely knows what he’s doing. Still, if you’re not blockchain orientated, you won’t get the approval from the Board of this centre. Even offering them 200 Eur per month.

Rise Vilnius (Gyneju St. 14) – A purpose-built workspace for the FinTech community established by Barclays. Coworking + FinTech also sounds very trendy. This accelerator is in a good location (a 4-5-minute walk to Gedimino Ave.), has various spaces and provides mentoring for its users. Affordable (up to 120 Eur/month per place), but very much oriented to the FinTech industry. I guess you won’t get membership here if you’re not working on an innovative startup.

Fridge (Paneriu St. 39) – Affordable place for 129 Eur/month per membership and suitable for all types of professionals. Why is this place so affordable? Well, 1) it is located in the southern part of Naujamiestis district (a 2.5 km or 35-minute walk to Gedimino Ave.) 2) It’s in an old administrative building with simple fit-out/design space (-es). Simple and quite far from the heart of the city. Still, the community is awesome. Just look on their Facebook page. The introduction of new members, events, entertainments and a warm vibe all over the place. I love this place just by looking at their happy faces. This workplace represents the essence of coworking spaces.

NVO Avilys (Tauro St. 12) – A non-governmental organization (NGO) and social innovators’ space. Very good location, just a few minutes from Gedimino Ave. Located in a historic building and offers spaces with a very simple fit-out/design. Their previously occupied space in GO9 shopping centre was awesome (prime location with cosy fit-out/design). Despite the move to the new location, this community still looks very friendly and sociable. Not sure what the requirements for new members are.

Coffice (Sodu St. 3A) – One of the smallest coworking places in Vilnius. One-room retro style space located next to the bus/train station (20-minute walk to Gedimino Ave.). The name of this place (coffee+office) and business model says everything. Space per cup of coffee. When this place was opened in 2016, you could stay here for an hour just by buying a coffee from them or paying 8 euros for the day (+unlimited coffee included). At the moment, this space is fully occupied by longer-term users with a price of 80 Eur + VAT per month.

What Vilnius is Missing on Coworking Spaces?

Looking at all these options one thing comes to mind. All these spaces are very different and there does not seem to be a middle ground. They are either industry specific, too luxurious and expensive, too simple or increasingly distant from the city centre. Let’s say you’re a professional who works in PR, marketing, advertising, sales, writing or some other profession and need an inspiring, affordable and cosy place in Vilnius (especially if you are a foreigner). What could be better than Gedimino Avenue or it’s adjacent streets? If you’re on this main street of Vilnius or close to it, then you are definitely in the heart of the city. Historical buildings, cafes, bars, shops with people walking around. Ideas and inspiration start to flow immediately.

One of the most expensive retail streets with its surroundings and an affordable place to work?! Sounds hardly possible, right? If you’re planning to open a coworking space in the best location, in a nice looking or new building with big windows facing the main street, then you are unlikely to offer space in the mid-price range. International Workplace Group (IWG) owned and operated brand Spaces will open a high-quality flexible workspace in a multi-functional project Live Square on Gedimino Avenue sometime in 2019. Prime location, new project and higher class space provider. Don’t expect this flexible space to be mid-priced.

How to solve this price/quality “problem”? Just look around or check the property listings. You will definitely find great options for setting up a new coworking space in the heart of the city. Basement premises or premises on top floors, which are not attractive for typical commercial activity could be great for coworking spaces. Just walk along Gedimino Avenue to a less business desirable zone and you’ll find premises on the ground/first floor and even with spacious windows facing the main street. And for much lower rental or selling prices compared to the most expensive zone of Gedimino Avenue. And who said that your space should be on the main street of Vilnius?? Turn left or right and you’ll find even more options at an affordable price.

In November 2017 one of my friends together with his partners opened a craft beer bar Local Pub on J. Jasinskio Street, in just 150 meters from Gedimino Avenue. The bar is located in a very “tired” two-storey brick building, still the bar concept, friendly staff and cosy fit-out/design makes this place really great. Average quality properties in less desirable locations could give you an advantage, as you do not overpay for the property. Of course, you need the right concept for people begin to flow into the house. So, why couldn’t a coworking space be in such a place? At the moment, there are even premises available in the same building as Local Pub.

Be creative. Your bar, pub or club is full of clients on weekends and empty on work days? Convert your empty bar into coworking space by letting in the operator. Or do it yourself. Vidmantas, maybe this idea is even better than Local Pub workday lunches?

Just don’t forget about the essence of coworking. Cat Johnson got right to the point when she said: „After all, coworking without community is just working“. If you’re don’t have a collection of engaged people who care about the space and each other and a co-manager, then you are definitely not in this movement. A strong community can‘t exist without a leader(s). Community Manager. This role is very important as the community manager helps the community to be effective by picking up and introducing the new members, organizing networking events and providing all other technical and mentoring support that the community needs. You know, to keep a vibrant and balanced atmosphere in the house and keep it financially secure. And of course, spreading the word about the brand, community or available spaces on social media channels.

More on Coworking Stuff

Have you noticed that the coworking concept has already moved to office buildings? Companies trying to fill their occupied spaces with vibe and attract young workers (now companies honour them by calling them ‘Talents’). Ok, talents. Less formal outfits, no dedicated desks, open spaces, fully fitted kitchens, coffee machines, lounge zones, gym and gaming rooms painted in energetic colours and so on.

People involved in this movement even dispute how this magic word should be written. Coworking, co working, co-working or maybe co+working? Always ask the Inventor(s). As Brad Neuberg said – coworking. Or was it Bernard DeKoven? Still, we should also give some credit to the great artists from the late middle ages and their Renaissance workshops (read the great article by Piero Formica).

If you feel that your space is as cool as it can be, then take part in the Coworky Awards (check the nomination categories in which you can compete).

Epilogue

Vilnius, you are flexible. You are a great city full of potential spaces, creative and innovative people, cosiness and much more. And you’re becoming more flexible every day. With the rest of the world.

Discuss here: www.linkedin.com/flexible-vilnius-beginning-emptiness-start

Contacts:

Raimondas Reginis

Ober-Haus Research Manager for the Baltics

+370 699 73 377

raimondas.reginis@ober-haus.lt

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2018 metų sausio mėnesio reikšmė išaugo 0,1% (2017 metų gruodį indekso reikšmė nesikeitė). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 3,4% (2017 metų gruodį metinis augimas sudarė 3,6%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2018 metų sausio mėnesio reikšmė išaugo 0,1% (2017 metų gruodį indekso reikšmė nesikeitė). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 3,4% (2017 metų gruodį metinis augimas sudarė 3,6%).

2018 metų sausio mėnesį didžiausias butų kainų augimas užfiksuotas Panevėžyje ir Šiauliuose, čia kainos atitinkamai ūgtelėjo 0,7% ir 0,6% ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 580 Eur (+4 Eur/m²) ir iki 615 Eur (+3 Eur/m²). Tuo tarpu Vilniuje, Kaune ir Klaipėdoje šių metų sausį užfiksuotas vienodas butų kainų augimas, kuris sudarė 0,1% ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.469 Eur (+1 Eur/m²), 1.033 Eur (+2 Eur/m²) ir 1.038 Eur (+1 Eur/m²).

Per metus (2018 metų sausio mėnesį, palyginti su 2017 metų sausio mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Kaune – 4,7%, Panevėžyje – 3,7%, Šiauliuose – 3,5%, Vilniuje – 3,2% ir Klaipėdoje – 2,5%.

„Žvelgiant į pastarųjų metų atskirų didmiesčių rezultatus, matyti, kad vienuose miestuose butų kainų augimas slopsta, o kituose kainų augimo tempas iš esmės išlieka nepakitęs arba kaip tik fiksuojamas spartesnis jo augimas.

Didžiausi pokyčiai stebimi šalies sostinėje, kur kainų augimo kreivė leidosi sparčiausiai. Per pastaruosius trejus metus didžiausias metinis butų kainų augimas Vilniuje buvo užfiksuotas 2017 metų sausį ir tuomet jis sudarė 7,1%. Nuo to laiko Vilniuje beveik kiekvieną mėnesį fiksuojamas mažėjantis metinis augimo tempas ir per pastaruosius dvylika mėnesių jis sumažėjo 3,9 procentinio punkto iki 3,2%. Iš esmės tai nestebina, kadangi pastaruosius penkerius metus būtent Vilniuje buvo stebimas pakankamai spartus butų kainų augimas ir pasiektas esamas kainų lygis bei kiti veiksniai jau neleidžia kainoms augti taip sparčiai kaip anksčiau.

Tuo tarpu Kauno mieste stebima priešinga situacija, kur per pastaruosius kelis metus fiksuojamas didėjantis butų kainų augimo tempas. Jeigu Kaune 2015 metų pabaigoje–2016 metų pradžioje metinis butų kainų augimas nesiekė 1%, tai 2017 metų pabaigoje–2018 metų pradžioje metinis augimas viršijo 4,5%. Situaciją Klaipėdoje, Šiauliuose ir Panevėžyje galima įvardinti kaip stabilią – kainų augimo tempas per pastaruosius kelis metus, palyginti su Vilniumi ar Kaunu, keitėsi mažiausiai arba neturi aiškios krypties“, – teigia Raimondas Reginis, „Ober-Haus“ Vyresnysis rinkos analitikas.

OHBI apžvalga 2018 m. sausio mėn.

Medicinos banko padaliniuose pradeda veikti pirmoji Lietuvoje automatizuota paskolų suteikimo e. platforma, įkeičiant nekilnojamąjį turtą. Naujovė skirta verslo klientams, kurie galės gauti trumpalaikes iki 3 metų paskolas įvairioms verslo reikmėms žymiai greičiau negu iki šiol.

Medicinos banko padaliniuose pradeda veikti pirmoji Lietuvoje automatizuota paskolų suteikimo e. platforma, įkeičiant nekilnojamąjį turtą. Naujovė skirta verslo klientams, kurie galės gauti trumpalaikes iki 3 metų paskolas įvairioms verslo reikmėms žymiai greičiau negu iki šiol.

Medicinos bankas pirmasis Lietuvoje įsidiegė programinę įrangą ir automatizavo paskolų išdavimą verslo klientams – akcinėms, uždarosioms akcinėms bendrovėms ir mažosioms bendrijoms – kartu rekordiškai sutrumpindamas būtinų formalumų tvarkymo trukmę. Nuo šiol verslininkai, norintys gauti finansavimą apyvartai, atsiskaitymams už prekes, atlyginimų išmokėjimui ir panašioms reikmėms iki 150 000 Eur, galės tai atlikti vos per 3 darbo dienas, priklausomai nuo prašomos paskolos sąlygų. Nauja galimybe galės pasinaudoti ir esami banko verslo klientai, ir įmonės, neturinčios banke sąskaitos.

Paraiškos užpildymas ir verslo kliento kredito rizikos vertinimas e. platformoje bei preliminaraus sprendimo priėmimas užtruks vos keliolika minučių, o galutinį sprendimą gauti ir sutartį pasirašyti bus galima iškart e. platformai įvertinus siūlomą įkeisti nekilnojamąjį turtą. Tuo atveju, jei automatiniu būdu turto įvertinti nebus galimybės, užklausa dėl įkeičiamo turto vertės nustatymo bus nusiųsta nekilnojamojo turto vertintojams. Anksčiau ši procedūra, įtraukiant apsilankymą banke ir pas turto vertintoją, įmonės duomenų pateikimą ir t.t., trukdavo mažiausiai savaitę.

„Medicinos bankas keičia nusistovėjusį visuomenės požiūrį į skolinimąsi, kuris tampa paprastas ir operatyvus. Skaitmeninė kreditų išdavimo platforma, gerokai paspartins finansavimo suteikimo procesą, o svarbiausia, užtikrins, kad verslo klientai galėtų taupyti brangų asmeninį laiką ir sulaukti didesnio mūsų dėmesio bei kokybiškų paslaugų“, – teigia Dalia Klišauskienė, Medicinos banko administracijos vadovė ir valdybos pirmininkė.

Medicinos banko padaliniuose įdiegta e. platforma visus reikalingus verslo kliento duomenis, gautus iš įvairių nepriklausomų registrų duomenų bazių, susistemins bei įvertins automatiškai.

Klientų siūlomo įkeisti nekilnojamojo turto vertinimui, bankas pasitelkė vieną didžiausių Baltijos šalyse nekilnojamojo turto agentūrų „Ober-Haus”. Klientams, teikiantiems paskolų paraiškas per e. platformą, „Ober-Haus” turtą įvertins ne ilgiau kaip per 3 darbo dienas. Be to, klientai galės bankui pateikti ir savo turimą, anksčiau atliktą turto vertinimą.

Anot Medicinos banko administracijos vadovės, tokio bendradarbiavimo tikslas ne tik sutaupyti klientų laiką, ieškant patikimo turto vertintojo, bet ir sumažinti turto vertinimo kaštus. Apdorojusi turto vertinimo informaciją, e. platforma automatiškai priima finansavimo sprendimą ir informuoja klientą bei jį aptarnavusį banko darbuotoją. Belieka banke pasirašyti sutartį ir susiderinti turto įkeitimo dokumentų pasirašymo laiką pas notarą.

„Neabejojame, kad Medicinos banko sprendimas įdiegti informacines sistemas, automatizuojančias paskolų išdavimą su nekilnojamojo turto įkeitimu, ilgainiui turės teigiamą poveikį banko klientams ir tuo pačiu padiktuos paskolų verslui rinkos vystymosi kryptį”, – teigia Saulius Vagonis, UAB „Ober Haus” vertinimo ir rinkos tyrimų departamento vadovas.

Artimiausiu metu planuojama e. platformos prieigą sukurti Medicinos banko interneto svetainėje. Tai leis klientams pateikti paraišką paskolai, sutvarkyti visus formalumus bei pasirašyti paskolos sutartį neiškėlus kojos iš savo įmonės biuro.

Medicinos bankas – lietuviško kapitalo bankas – veiklą pradėjo 1992 metais Vilniuje. Šiuo metu Medicinos bankas turi 52 klientų aptarnavimo padalinius visoje Lietuvoje. Pagrindiniai banko klientai: smulkios, mažos ir vidutinės įmonės, ūkininkai ir privatūs asmenys.

Daugiau informacijos: www.medbank.lt

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2017 metų gruodžio mėnesio reikšmė nepakito (2017 metų lapkritį buvo fiksuojamas 0,2% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 3,6% (2017 metų lapkritį metinis augimas sudarė 4,0%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2017 metų gruodžio mėnesio reikšmė nepakito (2017 metų lapkritį buvo fiksuojamas 0,2% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 3,6% (2017 metų lapkritį metinis augimas sudarė 4,0%).

Nepaisant per mėnesį nepakitusios apibendrintos visų šalies didmiesčių kainų indekso reikšmės, atskiruose miestuose buvo fiksuojami skirtingi pardavimo kainų pokyčiai. 2017 metų gruodžio mėnesį butų kainų augimas užfiksuotas Kaune, Šiauliuose ir Panevėžyje, kur jos atitinkamai ūgtelėjo 0,2%, 0,3% ir 0,5% ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.031 Eur (+2 Eur/m²), 612 Eur (+2 Eur/m²) ir 576 Eur (+3 Eur/m²). Vilniuje butų kainų pokyčių nebuvo užfiksuota ir vidutinė kvadratinio metro kaina išliko tokia pati kaip ir 2017 metų lapkritį – 1.468 Eur. Tuo tarpu Klaipėdoje užfiksuotas 0,2% kainų sumažėjimas ir vidutinė kvadratinio metro kaina sumažėjo iki 1.037 Eur (-2 Eur/m²).

Per metus (2017 m. gruodžio mėn., palyginti su 2016 m. gruodžio mėn.) butų kainos augo visuose šalies didmiesčiuose: Kaune – 4,8%, Vilniuje – 3,6%, Panevėžyje – 3,1%, Šiauliuose – 2,7% ir Klaipėdoje – 2,4%.

„Žvelgiant į bendrus ir atskirų didmiesčių rezultatus, 2017-uosius metus galima įvardinti kaip nuosaikesnio būsto kainų augimo laikotarpį. Po 5,5% butų kainų augimo 2016-aisiais metais, bendras butų kainų augimas 2017 metais šalies didmiesčiuose sumažėjo iki 3,6%.

Tačiau vertinant atskirų miestų rezultatus, galima pastebėti jau besikeičiančias tendencijas. Jeigu 2010–2016 metų laikotarpiu vienvaldžiu butų kainų augimo lyderiu buvo šalies sostinė, tai 2017 metais didžiausias kainų augimas jau fiksuojamas Kauno mieste. 2016 metais Kaune buvo fiksuojamas 4,3% butų kainų augimas, o per 2017 metus jos paaugo dar 4,8% ir tai buvo didžiausias santykinis butų kainų pokytis tarp visų šalies didmiesčių. Galima sakyti, kad Vilnius jau išgyveno savo spartaus būsto kainų augimo fazę ir užleidžia šią poziciją regionui, kuris turi nemažą ekonominio augimo potencialą, žemesnį kainų lygį bei tuo pačiu geresnius būsto įperkamumo rodiklius, palyginti su tuo pačiu Vilniumi.

Kita vertus, reikia nepamiršti, kad pernykštis Kauno butų kainų spartesnis augimas yra tik santykinis dydis. Vertinant kiek butų kainos Vilniuje ir Kaune per metus paaugo ne procentais, o eurais už kvadratinį metrą, Vilniuje per 2017 metus vidutinė kvadratinio metro kaina paaugo 51 Eur, o Kaune – 47 Eur“, – teigia Saulius Vagonis, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovas.

OHBI apžvalga 2017 m. gruodžio mėn.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2017 metų lapkričio mėnesio reikšmė išaugo 0,2% (šių metų spalį taip pat buvo fiksuojamas 0,2% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 4,0% (2017 metų spalį metinis augimas sudarė 4,1%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2017 metų lapkričio mėnesio reikšmė išaugo 0,2% (šių metų spalį taip pat buvo fiksuojamas 0,2% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 4,0% (2017 metų spalį metinis augimas sudarė 4,1%).

2017 metų lapkričio mėnesį didžiausias butų kainų augimas užfiksuotas Kaune ir Panevėžyje, kur jos ūgtelėjo 0,4% ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.029 Eur (+4 Eur/m²) ir iki 573 Eur (+2 Eur/m²). Vilniuje, Klaipėdoje ir Šiauliuose lapkričio mėnesį atitinkamai užfiksuotas 0,2%, 0,2% ir 0,1% butų kainų augimas ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.468 Eur (+3 Eur/m²), 1.039 Eur (+2 Eur/m²) ir 610 Eur (+1 Eur/m²).

Per paskutinius dvylika mėnesių butų kainos augo visuose šalies didmiesčiuose: Kaune – 4,9%, Vilniuje – 4,0%, Panevėžyje – 3,6%, Šiauliuose – 3,2% ir Klaipėdoje – 3,0%.

„Pastaruoju metu vidutiniai butų pardavimo kainų pokyčiai šalies didmiesčiuose iš esmės sutampa su šalyje fiksuojamu vartojimo prekių ir paslaugų kainų pokyčiu. Lietuvos statistikos departamento duomenimis, 2017 metų lapkričio mėnesį pagal Suderintą vartotojų kainų indeksą apskaičiuota metinė – 2017 metų lapkričio mėnesį, palyginti su 2016 metų lapkričio mėnesiu – infliacija sudarė 4,2%. Butų kainos šalies didmiesčiuose per tą patį laikotarpį vidutiniškai ūgtelėjo 4,0%. Tačiau žvelgiant į trijų pastarųjų metų laikotarpį, fiksuojamas pastebimai spartesnis butų kainų augimas. Jeigu per pastaruosius trejus metus, tai yra 2017 metų lapkričio mėnesį, palyginti su 2014 metų lapkričio mėnesiu, šalyje buvo fiksuojama beveik 4,8% infliacija, tai butų kainos per tą patį laikotarpį vidutiniškai paaugo 11,7%“, – teigia Saulius Vagonis, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovas.

2017 metų trečiasis ketvirtis Lietuvos būsto rinkoje didesnių staigmenų nepateikė – būsto rinkos rodikliai ir vyraujančios nuotaikos iš esmės išlieka 2016–2017 metais pasiektose aukštumose, tačiau keli rodikliai jau signalizuoja apie pirmuosius būsto rinkos stabilumo požymius – šiais metais fiksuojamas mažesnis butų sandorių skaičius, palyginti su 2016 metais, ir jau taip sparčiai nebeaugančios išduodamų naujų paskolų apimtys, skelbiama „Ober-Haus“ šių metų trečiojo ketvirčio būsto rinkos apžvalgoje.

2017 metų trečiasis ketvirtis Lietuvos būsto rinkoje didesnių staigmenų nepateikė – būsto rinkos rodikliai ir vyraujančios nuotaikos iš esmės išlieka 2016–2017 metais pasiektose aukštumose, tačiau keli rodikliai jau signalizuoja apie pirmuosius būsto rinkos stabilumo požymius – šiais metais fiksuojamas mažesnis butų sandorių skaičius, palyginti su 2016 metais, ir jau taip sparčiai nebeaugančios išduodamų naujų paskolų apimtys, skelbiama „Ober-Haus“ šių metų trečiojo ketvirčio būsto rinkos apžvalgoje.

VĮ Registrų centro duomenimis, per šių metų trečiąjį ketvirtį Lietuvoje sudaryta 5% mažiau butų ir 4% daugiau namų pirkimo-pardavimo sandorių, palyginti su 2016 metų trečiuoju ketvirčiu. 2017 metų trečiąjį ketvirtį Lietuvoje vidutiniškai per mėnesį buvo sudaryta 967 namų ir 2.868 butų sandorių. Naujai išduodamų būsto paskolų Lietuvoje apimtys šių metų trečiąjį ketvirtį taip pat stabilizavosi. Lietuvos banko duomenimis, per 2017 metų trečiąjį ketvirtį Lietuvoje suteikta naujų būsto paskolų už 325 mln. eurų ir tai yra 12% mažiau nei jų buvo suteikta per šių metų antrąjį ketvirtį, tačiau beveik 2% daugiau nei per tą patį 2016 metų laikotarpį.

Šių metų trečiąjį ketvirtį ir toliau buvo fiksuojamas nuosaikus kainų augimas. „Ober-Haus“ duomenimis, šių metų trečiąjį ketvirtį bendras butų kainų augimas penkiuose šalies didmiesčiuose sudarė 1,2%. Sparčiausias kainų augimas per šių metų liepą, rugpjūtį ir rugsėjį buvo užfiksuotas Kaune, kur butų kainos vidutiniškai ūgtelėjo 1,4%. Klaipėdoje butų kainos per tą patį laikotarpį augo 1,3%, Vilniuje – 1,2%, Šiauliuose – 0,7%, o Panevėžyje kainos nesikeitė.

„Tuo tarpu bendros naujos statybos butų pardavimo apimtys didžiausiuose penkiuose šalies miestuose mažėjo antrą ketvirtį iš eilės. Prastesnius bendrus rezultatus lėmė šalies sostinė, kurioje jau atrodo susiformavo tiek paklausos, tiek pasiūlos lubos“, – teigia Raimondas Reginis, „Ober-Haus“ Vyresnysis rinkos analitikas. „Ober-Haus“ duomenimis, per šių metų trečiąjį ketvirtį penkiuose didžiausiuose Lietuvos miestuose tiesiogiai iš statytojų buvo nupirkta arba rezervuota 1.028 naujos statybos butai jau pastatytuose ir statomuose daugiabučiuose namuose. Tai yra 16% mažiau nei jų buvo realizuota per šių metų antrąjį ketvirtį ir 20% mažiau nei buvo realizuota per 2016 metų trečiąjį ketvirtį. R. Reginis atkreipia dėmesį, kad vertinant naujos statybos butų rinkos aktyvumą ir jo perspektyvas skirtinguose šalies miestuose, juose stebima akivaizdžiai skirtinga situacija ir tendencijos.

Sparčiai kilusi 5 metus iš eilės, šiemet naujos statybos butų dalis sostinėje nebeauga

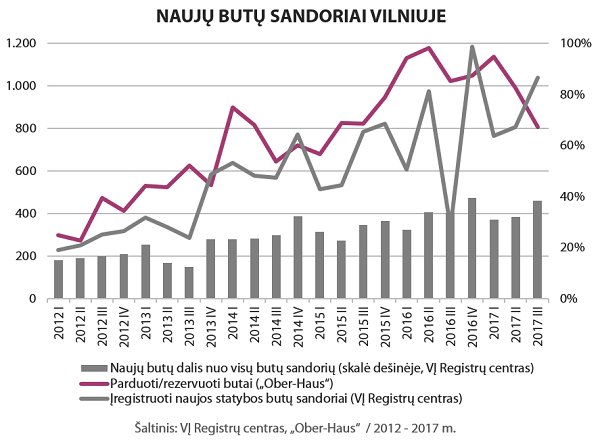

„Ober-Haus“ skaičiavimais, Vilniuje per 2017 metų trečiąjį ketvirtį buvo parduoti ir rezervuoti 805 naujos statybos butai jau pastatytuose ir statomuose daugiabučiuose. Tai yra beveik 19% mažiau nei jų buvo realizuota per šių metų antrąjį ketvirtį ir 21% mažiau, palyginti su tuo pačiu praėjusių metų laikotarpiu. Tai antrasis ketvirtis iš eilės, kuomet fiksuojamos mažėjančios butų pardavimo apimtys.

„Reikia atkreipti dėmesį, kad didžioji dalis šių pardavimų oficialioje Registrų centro sandorių statistikoje bus atspindėta vėliau, kadangi net 80% šių metų trečiojo ketvirčio pardavimų buvo sudaryta dar neužbaigtuose projektuose“, – teigia R. Reginis. Dėl preliminarių sutarčių pagrindu sudarytų pardavimų oficialiai registruotų sandorių duomenys vis dar rodo kiek kitokią situaciją ir Vilniaus mieste kiekvieną šių metų ketvirtį fiksuojamas naujos statybos butų sandorių augimas. VĮ Registrų centro duomenimis, šių metų trečiąjį ketvirtį sostinėje užregistruoti 1.039 naujos statybos butų sandoriai ir tai yra didžiausias ketvirčio rezultatas šiais metais.

Per pastaruosius penkis metus Vilniaus mieste pastebimas itin spartus naujos statybos butų dalies augimas bendroje butų pardavimo sandorių statistikoje. Remiantis VĮ Registrų centro duomenimis, 2011 metais naujos statybos butų dalis sostinėje sudarė tik 11% nuo visų įregistruotų butų pardavimo sandorių. Vėliau kiekvienais metais naujos statybos butų dalis pastebimai paauga ir 2016 metais jau fiksuojama didžiausia naujos statybos butų dalis nuo 2011 metų, kuri sudarė jau 34%.

„Tokį augimą lėmė tiek itin sparčiai augusios naujos statybos butų apimtys, tiek ir po ekonominio sunkmečio išaugusios žmonių galimybės bei noras tokį būstą įsigyti. Mūsų duomenimis, 2011 metais Vilniuje buvo pastatyti tik 769 butai daugiabučiuose namuose, o 2016 metais šis skaičius ūgtelėjo beveik 5 kartus iki 3.709 butų“, – pasakoja R. Reginis. „Ober-Haus“ skaičiavimais, sostinėje šiais metais turėtų būti baigtos iki 4.300–4.500 naujų butų statybos arba 15–20% daugiau nei jų buvo pastatyta 2016 metais.

Stebint 2017 metais įregistruojamų sandorių naujos ir senesnės statybos butų pasiskirstymą, matyti, kad naujos statybos butų dalis nebeauga ir išliko tokiame pačiame lygyje kaip ir 2016 metais. Per 2017 metų devynis mėnesius sostinėje buvo įregistruota virš 2.600 naujos statybos butų sandorių, kurie sudaro 34% nuo bendro įregistruotų butų pardavimo kiekio. „Atsižvelgiant į tai, kad šiais metais Vilniuje planuojama rekordinė naujų butų pasiūla nuo pat 2008 metų, o 2018 metais turėtų būti pastatytas panašus butų kiekis kaip ir šiais metais, tikėtina, kad artimiausiu metu oficiali statistika rodys bent jau nemažėjantį naujos statybos butų pardavimo kiekį“, – sako R. Reginis.

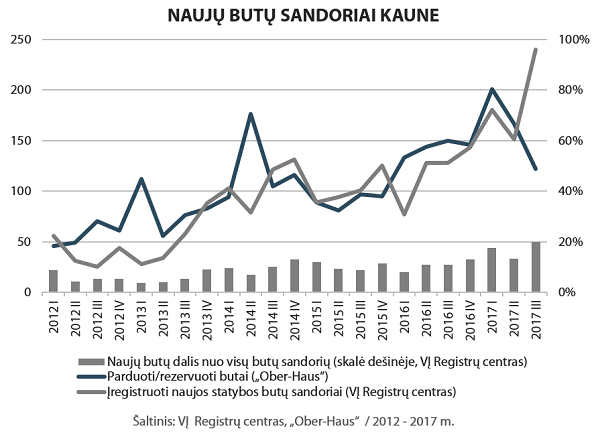

Kaune – oficialiai registruotų naujų butų sandorių šuolis

„Kaune stebimos panašios tendencijos kaip ir Vilniuje, tačiau spartesnis naujo būsto dalies šuolis bendroje statistikoje fiksuojamas tik šiais metais. Tai lėmė pastaraisiais metais akivaizdžiai padidėjusios plėtotojų investicijos į naujo būsto statybas Kaune“, – teigia R. Reginis.

„Ober-Haus“ duomenimis, šiais metais Kaune turėtų būti baigtos apie 600–700 naujų butų statybos daugiabučiuose namuose ir tai būtų daugiau nei 2 kartus didesnis butų kiekis nei buvo pastatyta per 2016 metus. Per 2017 metų trečiąjį ketvirtį buvo parduoti ir rezervuoti 122 naujos statybos butai jau pastatytuose ir statomuose daugiabučiuose. Nors tai yra 26% mažiau nei jų buvo realizuota per šių metų antrąjį ketvirtį, tačiau bendras devynių mėnesių rezultatas, palyginti su tuo pačiu 2016 metų laikotarpiu, yra 14% didesnis. Skirtingai nei Vilniuje, kur šiais metais fiksuojami prastesni naujų butų realizacijos rodikliai tiek trečiąjį ketvirtį, tiek per devynis šių metų mėnesius, Kaune iš esmės išsilaiko augimo tendencijos.

Registrų centre įregistruojamų naujų butų sandorių duomenys taip pat rodo pakankamai spartų naujo būsto dalies augimą Kauno mieste. Remiantis VĮ Registrų centro duomenimis, naujos statybos butų dalis bendrame butų sandorių kiekyje pastarąjį žemiausią lygį Kauno mieste buvo pasiekusi 2010 ir 2012 metais ir atitinkamai sudarė tik 4% ir 5%. Per 2013–2016 metus naujų butų sandorių dalis ūgtelėjo iki 11%, o 2017 metais šoktelėjo iki 17%. R. Reginio nuomone, jeigu naujų butų daugiabučiuose namuose plėtros tempai išsilaikys ir 2018 metais, tai Kaune matysime ir toliau augantį tiek išankstinių pirkimų ar rezervacijų, tiek oficialiai registruojamų sandorių kiekį.

Klaipėdos vidurkis: per metus pastatoma tik 200 naujų butų

Dar kitokia situacija yra susiklosčiusi Klaipėdos naujų butų rinkoje. Trečiame pagal dydį Lietuvos mieste, skirtingai nei Vilniuje ir Kaune, didesnių pokyčių naujų butų segmente nėra fiksuojama. „Ober-Haus“ duomenimis, Klaipėdoje per šių metų trečiąjį ketvirtį buvo parduoti arba rezervuoti 85 nauji butai. Ir nors tai yra 35% daugiau nei jų buvo realizuota per šių metų antrąjį ketvirtį, tačiau bendras devynių mėnesių rezultatas yra prastesnis 9% nei tuo pačiu laikotarpiu prieš metus.

„Dėl nedidelių ir vis dar neaugančių naujų butų statybų apimčių jų pardavimų statistika Klaipėdoje išlieka labai banguojanti ir vis dar neįgauna aiškesnės krypties. Šiais metais Klaipėdoje turėtų būti užbaigtos apie 200 naujų butų statybos daugiabučiuose namuose ir bus išlaikytas 2011–2016 metų vidurkis, kuris yra 200 butų. Didesnio naujų butų pasiūlos šuolio galima tikėtis nebent 2018 metais, kuomet planuojama pastatyti virš 300 butų“, – pasakoja R. Reginis.

Ilgą laiką nesikeičiančią situaciją patvirtina ir VĮ Registrų centro duomenys – naujos statybos butų dalis bendrame butų sandorių kiekyje pastarąjį žemiausią lygį Klaipėdos mieste buvo pasiekusi 2014 metais ir sudarė tik 4%. Per 2015–2016 metus situacija iš esmės nepasikeitė – naujų butų sandorių dalis tais metais ūgtelėjo tik iki 5%, o 2017 metais pakilo iki beveik 6%, kas yra gerokai mažiau nei Vilniuje ir Kaune.

„Verta pastebėti, kad prasti naujos statybos butų statybos ir pardavimo rezultatai oficialioje statistikoje anaiptol nereiškia, kad ir bendras būsto rinkos aktyvumas ir likvidumas Klaipėdos mieste yra žemas ir beviltiškas“, – teigia R. Reginis. Priešingai – „Ober-Haus“ skaičiavimais, per 2017 metų tris ketvirčius Klaipėdos mieste iš viso buvo įregistruota virš 2.300 butų pirkimo pardavimo sandorių ir tai sudaro 15,3 sandorio tenkančio tūkstančiui šio miesto gyventojų. Tuo tarpu šis rodiklis ir Vilniuje, ir Kaune per tą patį laikotarpį yra mažesnis – atitinkamai 14,1 ir 11,6 sandorio tūkstančiui tų miestų gyventojų. Klaipėdoje buvo susikaupęs didelis neparduotų naujos statybos butų kiekis, todėl tokie butai pardavimo atveju oficialioje statistikoje priskiriami prie senos statybos butų.

Būsto pasiūlos traukinys: Vilniuje – link kalno viršūnės, Kaune – spartesnis kopimas aukštyn, Klaipėdoje – lūkuriavimas pakalnėje

Apibendrinant galima teigti, kad situacija didžiausiuose trijuose Lietuvos miestuose yra labai skirtinga. „Šiais metais Vilniuje jau fiksuojamas naujų butų realizacijos apimčių sumažėjimas ir naujos bei senos statybos pardavimų santykio stabilizacija. Kaune tuo tarpu fiksuojamas didžiausias naujų butų dalies bendroje statistikoje augimas, kurį išjudino pastebimai aktyvesni plėtotojų žingsniai – augančios naujo būsto statybų apimtys šiame mieste. O Klaipėdoje stebimi vis dar labai nežymūs naujų butų atsigavimo ženklai, nes plėtotojai vis dar nepasitiki uostamiesčio rinkos galimybėmis įsisavinti didesnį naujo būsto kiekį nei buvo statoma iki šiol“, – teigia R. Reginis.

Todėl būsto plėtotojams Lietuvoje šiuo metu yra pakankamai platus pasirinkimas: ar ir toliau stumdytis alkūnėmis likvidžiausiame Lietuvos taške, šokti į įsibėgėjantį Kauno traukinį ar bandyti užkurti uostamiesčio garvežį?

Gyvenamojo NT rinkos komentaras su grafikais 2017 m. III ketv.

2017 metų trečiasis ketvirtis buvo aktyvus modernių biurų rinkoje. Baigiami mažesnės ir didesnės apimties projektai augino šiuolaikinių biuro patalpų pasiūlą pagrindiniuose šalies didmiesčiuose, skelbiama naujausioje „Ober-Haus“ biurų rinkos apžvalgoje. Didžiausi projektai buvo įgyvendinti šalies sostinėje, kur per šių metų trečiąjį ketvirtį faktiškai buvo užbaigtos keturių naujų administracinių pastatų statybos: „Liepyno verslo namai“, „Narbuto 5“, „Eleven 11“ ir „Green Hall 2“. Šie įgyvendinti projektai Vilniaus rinkai pasiūlė 19.200 m² naudingo biuro ploto, o bendras modernių biuro patalpų plotas šių metų trečiojo ketvirčio pabaigoje ūgtelėjo iki 666.600 m².

2017 metų trečiasis ketvirtis buvo aktyvus modernių biurų rinkoje. Baigiami mažesnės ir didesnės apimties projektai augino šiuolaikinių biuro patalpų pasiūlą pagrindiniuose šalies didmiesčiuose, skelbiama naujausioje „Ober-Haus“ biurų rinkos apžvalgoje. Didžiausi projektai buvo įgyvendinti šalies sostinėje, kur per šių metų trečiąjį ketvirtį faktiškai buvo užbaigtos keturių naujų administracinių pastatų statybos: „Liepyno verslo namai“, „Narbuto 5“, „Eleven 11“ ir „Green Hall 2“. Šie įgyvendinti projektai Vilniaus rinkai pasiūlė 19.200 m² naudingo biuro ploto, o bendras modernių biuro patalpų plotas šių metų trečiojo ketvirčio pabaigoje ūgtelėjo iki 666.600 m².

Šiuose keturiuose naujai įgyvendintuose pastatuose užimtumo lygis trečiojo ketvirčio pabaigoje sudarė 78% – neišnuomota virš 4.200 m² laisvo naudingo biurų ploto. Šie naujausi projektai neturėjo didelės įtakos bendriems rinkos rodikliams ir bendras laisvų patalpų lygis per šių metų trečiąjį ketvirtį ūgtelėjo tik simboliškai: nuo 5,1% iki 5,3%. A klasės biurų neužimtumas sudarė 3,5%, o B klasės – 6,3%.

„Ober-Haus“ duomenimis, dabartinis Vilniaus laisvų biuro patalpų lygis (5,3%) išlieka pakankamai subalansuotas ir paskutinių dešimties ketvirčių vidurkį (4,8%) viršija tik pusę procentinio punkto. „Iki šių metų pabaigos baigiami įgyvendinti verslo centrų projektai situacijos rinkoje beveik nepakeis, kadangi šie pastatai irgi jau yra beveik pilnai išnuomoti. 2018 metų naujų biurų pasiūla prie dabartinių įmonių plėtros tempų taip pat neatrodo gąsdinančiai – ateinančiais metais suplanuoti įgyvendinti projektai rinkai pasiūlys dar beveik 62.000 m² naudingo biurų ploto“, – teigia Saulius Vagonis, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovas.

„Naujausi projektai sulaukia didelio susidomėjimo iš įmonių, kurios stengiasi ne tik optimizuoti fizinės darbo vietos išlaidas, tačiau siekia pritraukti arba išsaugoti darbuotojus, pasiūlydamos jiems tikrai šiuolaikiškas, technologiškai išmanias bei patrauklias darbo vietas. Todėl tendencijos yra pakankamai aiškios – norėdami konkuruoti šiandieninėje rinkoje biurų savininkai turi pasiūlyti atitinkamą produktą, o senesnių patalpų savininkai – pastebimai atsinaujinti. Stabiliai auganti pasiūla yra naudinga tiek potencialiems nuomininkams, tiek Vilniaus miesto ekonominiam klimatui“, – teigia S. Vagonis.

Konkurencija tarp verslo centrų lemia, kad bazinės modernių biuro patalpų nuomos kainos iš esmės nesikeičia nuo pat 2015 metų pabaigos. „Ober-Haus“ skaičiavimais, šiuo metu B klasės biurai siūlomi nuomotis už 8,0–13,0 Eur/m², A klasės – 13,5–16,5 Eur/m².

Tačiau norėdami į savo valdomus pastatus pritraukti didesnius ir žinomus nuomininkus, pastatų savininkai daug lankstesni derybose su nuomininkais, o naujausiuose ir aukščiausios klasės biuro pastatuose sudaromi vidutinės ir didesnės apimties sandoriai dažniausiai neperlipa 15,0–16,0 Eur/m² kartelės. „Jeigu patalpų savininkai linkę derėtis dėl bazinės patalpų nuomos kainos, tai rinkoje jau nusistovėjo praktika visus papildomus pastato išlaikymo kaštus perkelti ant nuomininko pečių, kuomet nuomininkai turto savininkams kompensuoja ne tik pastato ir patalpų eksploatavimo bei priežiūros išlaidas, bet ir nekilnojamojo turto ir žemės mokesčius, turto draudimą, turto valdymo išlaidas. Visos nuomininkui skiriamos automobilių stovėjimo vietos dažniausiai taip pat apmokestinamos papildomu mokesčiu“, – pasakoja S. Vagonis.

Kaunas turi iš ko rinktis: ūgtelėjęs laisvų biuro patalpų skaičius ir platus nuomos kainų intervalas

Tuo tarpu Kaune belaukiant didžiųjų naujų biuro projektų statybų pabaigos ir jų atidarymo, rinką vis papildo mažesnės apimties projektai. Per 2017 metų trečiąjį ketvirtį buvo baigtos dar dviejų projektų statybos („Jonavos 30“ Jonavos g. ir „S3“ Studentų g.), kurie rinkai pasiūlė 3.800 m² naudingo biurų ploto. „Ober-Haus“ duomenimis, Kauno modernių biuro patalpų rinka šių metų trečiojo ketvirčio pabaigoje sudarė 115.600 m².

Po staigaus laisvų patalpų lygio šuolio per šių metų antrąjį ketvirtį (nuo 2,4% iki 7,9%), per trečiąjį ketvirtį biurų neužimtumas stabilizavosi ir sudarė 7,5%. Pasak S. Vagonio, tikėtina, kad dėl aktyviai Kaune įgyvendinamų naujų biuro projektų sąlyginai aukštas laisvų patalpų lygis laikysis ir ateityje.

„Būtų per daug optimistiška tikėtis, kad Kauno miesto rinka, net ir su tarptautinių įmonių pagalba, sugebės per trumpą laiką įsisavinti visą rinkai siūlomą plotą. Tačiau pakankamai platų laisvų biuro patalpų pasirinkimą reikėtų vertinti kaip Kauno ekonominio augimo potencialą, kadangi šiandieninius rinkos poreikius atitinkančios darbo vietos yra vienas iš esminių veiksnių verslo plėtrai. Gali būti, kad dalis biurų pastatų projektų plėtotojų patirs tam tikrų konkurencijos iššūkių – kol vieni biurų projektai džiaugsis aukštu užimtumo lygiu ir žinomais nuomininkais, kitiems gali tekti daug aktyviau pakovoti dėl potencialių nuomininkų“, – atkreipia dėmesį S. Vagonis.

Iš viso per 2017 metus Kauno mieste planuojama įgyvendinti 11 skirtingos paskirties ir apimties projektų, kuriuose bus įrengta 35.700 m² šiuolaikiškų biuro patalpų. Nors naujausi ir aukščiausios klasės plėtojami verslo centrai šiek tiek kilstelėjo patalpų nuomos kainų kartelę Kauno mieste, tačiau šiuolaikinių biuro patalpų kainų intervalas išlieka labai platus. „Ober-Haus“ duomenimis, šių metų trečiojo ketvirčio pabaigoje A klasės biurų nuoma laikinojoje sostinėje sudarė 11,0–14,0 Eur/m², B klasės – 6,0–10,5 Eur/m².

Klaipėdos biurų rinkoje kol kas tik nežymūs atsigavimo ženklai

Klaipėdos miesto modernių biurų rinkoje ir toliau galima išvysti nebent nedidelių projektų plėtrą. Šių metų trečiąjį ketvirtį S. Nėries g. buvo baigtos naujo apie 1.000 m² bendro ploto pastato statybos, patalpos išnuomotos odontologijos klinikai, treniruočių ir sveikatingumo studijai ir kitoms įmonėms.

„Nors ir nedideliais žingsniais, tačiau verslas bando po truputį išjudinti sustingusią rinką ir stengiasi įvairiais būdais išnaudoti jau valdomas teritorijas ar pastatus“, – teigia S. Vagonis. Pavyzdžiui, „Vakarų laivų gamykla“ kartu su Klaipėdos mokslo ir technologijų parku sename administraciniame pastate Pilies g. įkūrė „Pilies dirbtuves“, kuriose už nedidelį nuomos mokestį kviečiami kurtis kūrybinių industrijų atstovai. Buvusios pramoninės teritorijoje Liepų g. planuojama plėtoti technologijų parką „Inovacijų ir verslo slėnis“, kuriame turėtų įsikurti informacinių technologijų, skaitmeninio dizaino ir kitų inovatyvių sričių specialistus ruošiančios mokymo įstaigos. Šioje teritorijoje taip pat planuojama įkurti bendradarbystės centrą „Spiečius“, kuris turėtų būti baigtas 2018 metų viduryje. Buvusioje „Klaipėdos kranų“ teritorijoje „Stemma Management“ jau šiais metais planuoja užbaigti seno administracinio pastato rekonstrukciją („Verslo biurai 103“) ir rinkai pasiūlyti apie 2.500 m² ploto prekybinių ir administracinės paskirties patalpų. Jeigu sėkmingai bus įgyvendintas šis projektas, tai iki 2017 metų pabaigos bendras modernių biuro patalpų plotas Klaipėdoje ūgtels iki 68.500 m² (metinis prieaugis sudarys beveik 4%).

Nors šių metų trečiojo ketvirčio pabaigoje laisvų modernių biuro patalpų lygis siekė 17,9%, didelė dalis laisvo ploto yra anksčiau (daugiausia iki 2009 metų) statytuose projektuose (pvz., verslo centras „Vitė“), kuriuose dėl įvairių priežasčių derybos dėl patalpų nuomos nėra vaisingos. Todėl naujai plėtojami projektai ir savininkų lankstesnis požiūris į kliento poreikius gali prisidėti prie daug sėkmingesnio naujų projektų įgyvendinimo nei rodo bendri rinkos rodikliai. „Ober-Haus“ skaičiavimais, Klaipėdoje biurų nuomos kainos išlieka stabilios ir šiuo metu B klasės pastatuose siūloma kaina sudaro 6,0–9,0 Eur/m², o A klasės pastatuose – 9,0–12,5 Eur/m².

Komercinio NT rinkos komentaras su grafikais 2017 m. III ketv.

Gerėjantys įmonių, kurios tiesiogiai susijusios su sandėliavimo patalpų sektoriumi, finansiniai rezultatai bei augantis poreikis šiuolaikiškoms patalpoms pastaruoju metu lėmė jau spartesnę šio nekilnojamojo turto sektoriaus plėtrą, skelbiama „Ober-Haus“ komercinio nekilnojamojo turto apžvalgoje. Lietuvos statistikos departamento duomenimis, per 2017 metų pirmąjį pusmetį sandėliavimo ir saugojimo įmonių pardavimo pajamos (be PVM) siekė 71,4 mln. eurų arba 15,7% ir 18,0% daugiau, atitinkamai palyginti su tuo pačiu 2016 ir 2015 metų laikotarpiu.

Gerėjantys įmonių, kurios tiesiogiai susijusios su sandėliavimo patalpų sektoriumi, finansiniai rezultatai bei augantis poreikis šiuolaikiškoms patalpoms pastaruoju metu lėmė jau spartesnę šio nekilnojamojo turto sektoriaus plėtrą, skelbiama „Ober-Haus“ komercinio nekilnojamojo turto apžvalgoje. Lietuvos statistikos departamento duomenimis, per 2017 metų pirmąjį pusmetį sandėliavimo ir saugojimo įmonių pardavimo pajamos (be PVM) siekė 71,4 mln. eurų arba 15,7% ir 18,0% daugiau, atitinkamai palyginti su tuo pačiu 2016 ir 2015 metų laikotarpiu.

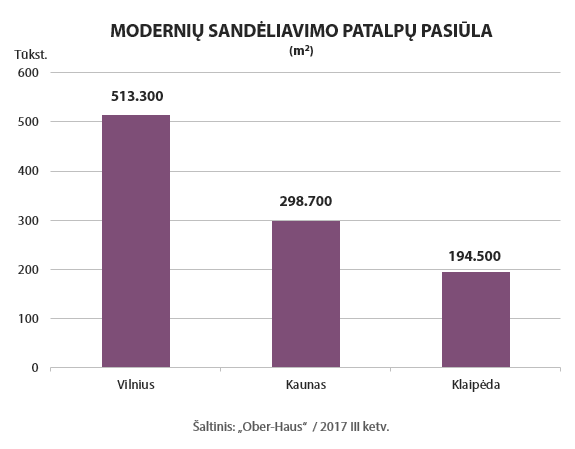

Per šių metų tris ketvirčius Vilniaus ir Kauno regionuose buvo pastatyti septyni įvairaus dydžio nauji sandėliavimo ir logistikos patalpų projektai. Vilniaus regione buvo baigti keturi nauji projektai, kuriuos įgyvendino „Ad Rem“, „Baltic Sea Properties“, „Arvydo paslaugos“ ir „Woodline“. „Ober-Haus“ skaičiavimais, po šių įmonių projektų įgyvendinimo sostinės rinka pasipildė 31.900 m² naujo sandėliavimo ploto ir 2017 metų trečiojo ketvirčio pabaigoje bendras sandėliavimo patalpų plotas Vilniaus mieste ir jo apylinkėse išaugo iki 513.300 m². Kauno regione šiuo laikotarpiu buvo užbaigtos trijų naujų projektų statybos, kuriuose bendras sandėliavimo patalpų plotas sudaro apie 19.000 m². Visi Kauno regione įgyvendinti projektai – „Vetmarket“, „Analizė“, „Aibė“ – buvo skirti juos plėtojusių įmonių reikmėms. 2017 metų trečiojo ketvirčio pabaigoje Kauno mieste ir jo apylinkėse modernių sandėliavimo patalpų plotas sudarė 298.700 m².

„Nors pastaraisiais metais aktyvesnė sandėliavimo patalpų plėtra stebima Vilniaus ir Kauno regionuose, tačiau jau planuojamos didesnės investicijos ir Klaipėdos regione. Tačiau Klaipėdos regione, taip pat kaip ir Kauno, dominuoja ne visai rinkai skirti projektai, bet savo poreikiams tinkančių projektų plėtra“, – teigia Saulius Vagonis, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovas.

2018 metų pradžioje šalia Klaipėdos SBA koncernas planuoja pradėti logistikos centro ir baldų komponentų gamyklos statybas. Pirmojo etapo metu planuojama pastatyti 28.000 m² ploto SBA baldų grupės centrinį sandėlį ir 12.000 m² ploto gamyklą. Planuojama, kad per ateinančius 10 metų palaipsniui bus plečiamas tiek logistikos centro, tiek gamybinių patalpų plotas. Logistikos centro paslaugomis galės naudotis ne tik SBA koncerno įmonės, bet ir kitos baldų sektoriuje dirbančios įmonės. Vakarų medienos grupė Klaipėdos rajone planuoja įkurti didelį industrinį parką, kuriame planuojamos gamyklų ir logistikos centro statybos. Logistikos centre bus sandėliuojama ir paskirstoma Vakarų medienos grupės gaminama produkcija.

„Žvelgiant į tolimesnę sandėliavimo patalpų sektoriaus plėtrą Vilniaus ir Kauno regionuose, matyti išties nemažas plėtojamų ir planuojamų projektų kiekis. Įvairios paskirties projektus šiuose regionuose suplanavusios įmonės žada tikrai stipriai išplėsti naujų ir šiuolaikiškų sandėliavimo patalpų sektorių“, – teigia S. Vagonis. „Ober-Haus“ skaičiavimais, iki 2017 metų pabaigos ir per 2018 metus Vilniaus ir Kauno regionuose planuojama įgyvendinti dar apie 12 projektų, kuriuose sandėliavimo patalpų plotas gali sudaryti apie 100.000 m², iš kurių net du trečdaliai ploto planuojama Vilniaus regione. Trečdalis šio ploto bus skirta šiuos projektus plėtojančių įmonių reikmėms ir pagal būsimų nuomininkų poreikius plėtojami projektai (angl. „build-to-suit“). Iš viso per 2017–2018 metus Vilniaus ir Kauno regionuose šiuolaikiškų sandėliavimo patalpų plotas išaugs 20%.

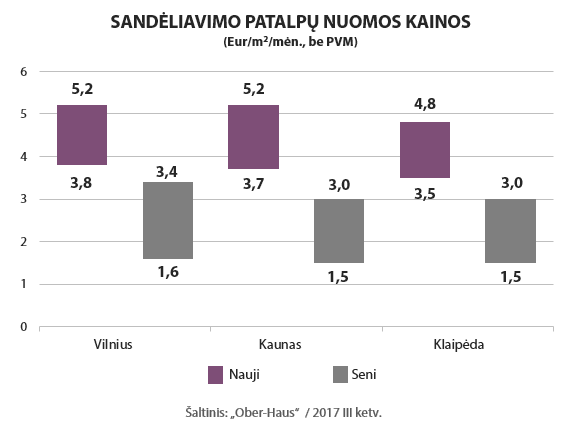

„Aukštus finansinius rodiklius fiksuojantis transporto ir sandėliavimo patalpų sektorius skatina tiek naujo turto plėtrą, tiek didina investicijas į senesnių patalpų atnaujinimą. Augantys statybos darbų kaštai taip pat prisideda prie nuosaikaus sandėliavimo patalpų nuomos ir pardavimo kainų augimo. Per 2017 metų tris ketvirčius Vilniaus regione naujų ir senų sandėliavimo patalpų nuomos kainos augo 3–4%, tuo tarpu Kauno ir Klaipėdos regionuose sandėliavimo patalpų nuomos kainos ūgtelėjo 1–2%“, – pasakoja S. Vagonis.

„Ober-Haus“ duomenimis, šiuo metu Vilniuje naujos statybos sandėliavimo patalpas siūloma nuomotis už 3,8–5,2 Eur/m², o senos – už 1,6–3,4 Eur/m². Kaune nauji sandėliai – 3,7–5,2 Eur/m², seni – 1,5–3,0 Eur/m², o Klaipėdoje nauji sandėliai – 3,5–4,8 Eur/m², seni – 1,5–3,0 Eur/m².

Komercinio NT rinkos komentaras su grafikais 2017 m. III ketv.

2011-aisiais pradėjusi pirkėjams siūlyti kotedžus projekte „Bendorėliai“, bendrovė „Ober-Haus“ ką tik pardavė paskutinį kotedžą, tuo užbaigdama antrąjį projekto etapą. Šiandien šis 8,14 hektarų kvartalas yra didžiausia daugiafunkcinė kotedžų gyvenvietė Vilniuje, kurios bendras kotedžų ir butų plotas siekia apie 25 000 m2. Iš viso gyvenvietėje jau įsikūrė apie 230 šeimų. Į projektą investuota daugiau nei 15 mln. eurų.

2011-aisiais pradėjusi pirkėjams siūlyti kotedžus projekte „Bendorėliai“, bendrovė „Ober-Haus“ ką tik pardavė paskutinį kotedžą, tuo užbaigdama antrąjį projekto etapą. Šiandien šis 8,14 hektarų kvartalas yra didžiausia daugiafunkcinė kotedžų gyvenvietė Vilniuje, kurios bendras kotedžų ir butų plotas siekia apie 25 000 m2. Iš viso gyvenvietėje jau įsikūrė apie 230 šeimų. Į projektą investuota daugiau nei 15 mln. eurų.

Šį lapkritį startavo trečiasis ir jau paskutinis „Bendorėlių“ etapas, galutinai užbaigsiantis prieš 7 metus numatytą gyvenvietės koncepciją. Rinkai bus pristatyti erdvūs ir taupūs 68 butai su terasomis. Šiame etape taip pat bus statomas vaikų darželis bei maisto prekių parduotuvė, kurioje įsikurs įvairių paslaugų teikėjai. Statybų pabaiga numatoma 2018 metų gruodžio mėnesį. Projekto plėtotojo UAB „Kerema“ investicijos sieks 5 mln. eurų.

„Tai bus vienos mažiausių kvadratinio metro butų kainų Vilniaus mieste. Gyventojų skaičiaus intensyvumas nesulyginamas su būdingu pačiame mieste – projekte ir aplinkui vien tik mažaaukštė statyba gamtos apsuptyje, tačiau tuo pačiu yra visuomeninis transportas, parduotuvės, darželis ir pradinė mokykla. Geras pasirinkimas šeimoms ar žmonėms nesižavintiems miesto triukšmu“, – teigia „Ober-Haus“ generalinis direktorius Remigijus Pleteras.

Pirmasis Vilniuje tokios apimties kotedžų ir butų projektas iki šiol vyko dviem etapais: 2011–2013 ir 2014–2017 metais. Per pirmąjį etapą iš viso pastatyti 72 kotedžai. Antrojo etapo metu pastatytas dar 61 kotedžas ir 98 butai. „Šalia kotedžų pastatyti nedideli 2 aukštų daugiabučiai miesto periferijoje buvo absoliuti rinkos naujovė, racionaliai suplanuoti ir kokybiškai pastatyti butai sulaukė sėkmės ir buvo parduoti itin greitai“, – pasakoja R. Pleteras.

„Tai išties išskirtinis projektas tiek savo apimtimi, tiek multifunkciškumu. Gyvenvietė nuo Ukmergės gatvės atskirta akustine tvora, įrengtas privatus kiemas, sukurtas daugiafunkcinis gyvenamasis rajonas: įrengtas sporto aikštynas, vaikų žaidimų aikštelė, suformuotas ir pasodintas parkas“, – teigia R. Pleteras.

Kartu su statybų plėtra, plėtotojo iniciatyva į „Bendorėlių“ pusę plėtėsi ir miesto infrastruktūra – išasfaltuoti keliai, atvestas miesto dujotiekis, vandentiekis ir nuotekos, pastatytas vaikų darželis, plėtotojas inicijavo ir derino viešąjį transportą, tad dabar čia kursuoja miesto autobusas.

Plačiau apie projektą: www.bendoreliai.com

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2017 metų spalio mėnesio reikšmė išaugo 0,2% (šių metų rugsėjį buvo fiksuojamas 0,5% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 4,1% (2017 metų rugsėjį metinis augimas sudarė 4,2%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2017 metų spalio mėnesio reikšmė išaugo 0,2% (šių metų rugsėjį buvo fiksuojamas 0,5% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 4,1% (2017 metų rugsėjį metinis augimas sudarė 4,2%).

2017 metų spalio mėnesį butų kainų augimas užfiksuotas Panevėžyje, Kaune ir Vilniuje, kur jos atitinkamai augo 1,0%, 0,6% ir 0,2%, о vidutinė kvadratinio metro kaina atitinkamai pakilo iki 571 Eur (+5 Eur/m²), 1.025 Eur (+6 Eur/m²) ir 1.465 Eur (+2 Eur/m2). Klaipėdoje ir Šiauliuose butų kainų pokyčių nebuvo užfiksuota ir vidutinė kvadratinio metro kaina išliko tokia pati kaip ir rugsėjį – atitinkamai 1.037 Eur ir 609 Eur.

Per paskutinius dvylika mėnesių butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 4,4%, Kaune – 4,6%, Klaipėdoje – 3,0%, Šiauliuose – 3,1% ir Panevėžyje – 3,5%.

„Pirmą kartą nuo 2008 metų Kaune fiksuojamas didesnis metinis butų kainų augimas nei Vilniuje. Pokriziniais metais Vilnius buvo akivaizdus būsto kainų augimo lyderis tarp visų šalies didmiesčių. Tačiau šiais metais metinis kainų augimas Vilniuje nuosaikiai mažėja, kadangi pasiektas dabartinis kainų lygis jau nebeleidžia tikėtis tolimesnio spartaus procentinio jų augimo. Tuo tarpu Kaune butų kainos sparčiau augti pradėjo tik 2015–2016 metais ir šiuo metu Kaune fiksuojame didžiausią metinį butų kainų augimą tarp visų šalies didmiesčių. Tolimesniu nuoseklaus būsto kainų augimo postūmiu Kaune galėtų tapti augantis verslo aktyvumas Kauno regione“, – teigia Saulius Vagonis, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovas.