„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2018 metų rugsėjo mėnesio reikšmė išaugo 0,5%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 3,2% (2018 metų rugpjūtį metinis augimas taip pat siekė 3,2%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2018 metų rugsėjo mėnesio reikšmė išaugo 0,5%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 3,2% (2018 metų rugpjūtį metinis augimas taip pat siekė 3,2%).

2018 metų rugsėjo mėnesį sostinėje užfiksuotas 0,5% butų kainų augimas ir vidutinė kvadratinio metro kaina pasiekė 1.496 Eur (+7 Eur/m²). Nuo pastarojo žemiausio butų kainų lygio Vilniuje, kuris buvo pasiektas 2010 metų gegužę, butų kainos vidutiniškai išaugo 29,6% (+341 Eur/m²). Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje rugsėjo mėnesį atitinkamai užfiksuotas 0,4%, 0,2%, 1,1% ir 1,8% butų kainų augimas ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.060 Eur (+4 Eur/m²), 1.063 (+2 Eur/m²), 648 Eur (+7 Eur/m²) ir 630 Eur (+11 Eur/m²).

Per metus (2018 metų rugsėjo mėnesį, palyginti su 2017 metų rugsėjo mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Panevėžyje – 11,4%, Šiauliuose – 6,4%, Kaune – 4,1%, Klaipėdoje – 2,6% ir Vilniuje – 2,3%.

„Žvelgiant į penkių šalies didmiesčių butų vidutines pardavimo kainas, iš esmės jas galima suskirstyti į tris grupes. Aukščiausios butų kainos, akivaizdu, yra šalies sostinėje. Kaune ir Klaipėdoje bendras kainų lygis yra beveik identiškas ir apie 30% žemesnis nei Vilniuje. Šiauliuose ir Panevėžyje butų pardavimo kainų lygis taip pat labai panašus ir, palyginti su šalies sostine, yra žemesnis beveik 60%.

Tikėtina, kad artimiausiu metu šis kainų santykis tarp skirtingų miestų iš esmės ir nesikeis. Netgi pastaraisiais metais dėl sparčių plėtros tendencijų dažnai linksniuojamam Kauno miestui vargu ar pavyks pastebimiau atitrūkti nuo Klaipėdos miesto. Panašu, kad šiame mieste klostosi gan panaši situacija kaip ir Vilniuje: augančią būsto paklausą atsveria sparčiai auganti naujo būsto pasiūla tiek pačiame mieste, tiek ir Kauno rajono savivaldybės teritorijose, kuri ir turėtų apsaugoti nuo staigesnių būsto pardavimo kainų šuolių“, – teigia Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

Apžvalga su grafikais: OHBI apžvalga 2018 m. rugsėjo mėn. (PDF)

Per pastarąjį penkmetį Vilniaus būsto rinka patyrė išties nemažai pokyčių. Viena iš reikšmingesnių tendencijų – naujai statomo būsto pasiūlos struktūros pokyčiai. Jeigu krizės metu ir pokrizinio laikotarpio pradžioje butų plėtotojai buvo nukreipę beveik visas savo investicijas į ekonominės ir vidutinės klasės daugiabučių plėtrą, tai per pastaruosius penkis metus fiksuojamas itin spartus brangesnės klasės būsto statybų apimčių augimas.

Per pastarąjį penkmetį Vilniaus būsto rinka patyrė išties nemažai pokyčių. Viena iš reikšmingesnių tendencijų – naujai statomo būsto pasiūlos struktūros pokyčiai. Jeigu krizės metu ir pokrizinio laikotarpio pradžioje butų plėtotojai buvo nukreipę beveik visas savo investicijas į ekonominės ir vidutinės klasės daugiabučių plėtrą, tai per pastaruosius penkis metus fiksuojamas itin spartus brangesnės klasės būsto statybų apimčių augimas.

„Ober-Haus“ duomenimis, 2013–2015 metais brangesnių butų dalis nuo visų tais metais pastatytų butų sudarė nuo 6% iki 8%, o 2016 metais butų dalis jau siekė 13%, 2017 metais – net 18%. 2018-ieji metai taip pat pasižymės gausia statomo brangesnio būsto (butų su daline apdaila, kurių kaina viršija 2.000 Eur/m²) dalimi, kuri preliminariais „Ober-Haus“ skaičiavimais sudarys apie 15–17% (apie 700–800 butų) nuo visų šiais metais planuojamų pastatyti butų (4.600–4.700 butų).

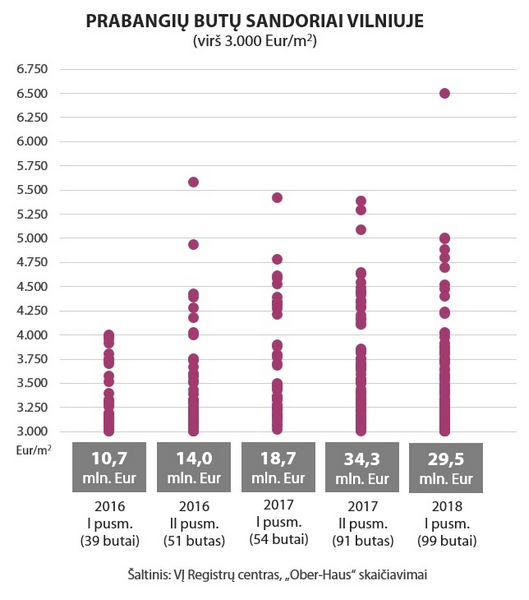

„Kadangi gyvename itin aktyvios būsto rinkos laikotarpiu, jau nestebina būsto kainos šalies sostinėje, kur vieno kvadratinio metro kaina siekia 2.000 ar 3.000 eurų. Bet galime pažvelgti į dar brangesnį būsto segmentą ir pamatyti kokios yra realios pirkėjų galimybės, kiek yra įsigyjama bei mokama už pačius brangiausius butus Vilniuje“, – pristato apžvalgą Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

„Ober-Haus“ paskutinį kartą tokį tyrimą atliko prieš metus (2017 metų spalį), todėl šį kartą apžvelgiami 2017 metų antrojo ir 2018 metų pirmojo pusmečio rezultatai. Vilniuje per nagrinėjamą laikotarpį buvo atrinkti ir išanalizuoti visi įregistruoti butų sandoriai (duomenų šaltinis: VĮ Registrų centras), kuriuose vieno kvadratinio metro įsigijimo kaina viršijo 3.000 eurų, eliminavus automobilių stovėjimo vietų, sandėliukų ir kitų butų priklausinių kainą iš bendros sandorio sumos.

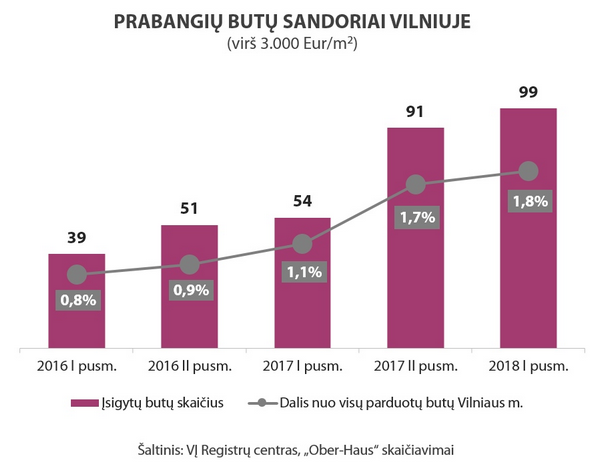

Gauti rezultatai rodo, kad sostinėje 2017–2018 metų laikotarpiu fiksuojamas spartus tokio turto sandorių kiekio ir jų vertės augimas. Jeigu per 2017 metų pirmąjį pusmetį Vilniuje brangiausių butų (kurių vieno kvadratinio metro kaina viršijo 3.000 eurų) įsigyta 54, tai per 2017 metų antrąjį pusmetį tokių butų jau buvo įsigyta 91, o per 2018 metų pirmąjį pusmetį – net 99.

Atitinkamai augo ir bendra tokio būsto įsigijimo kaina: „Ober-Haus“ skaičiavimais, už įsigytą turtą per 2017 metų pirmąjį pusmetį (54 butus ir jų priklausinius) sumokėta beveik 18,7 mln. eurų, 2017 metų antrąjį pusmetį – 34,3 mln. eurų, o už įsigytą prabangų būstą per 2018 metų pirmąjį pusmetį sumokėta 29,5 mln. eurų. Palyginimui, 2016 metais per visus metus buvo įsigyta 90 tokių butų ir už juos sumokėta 24,7 mln. eurų.

„Nagrinėjant per pastaruosius du pusmečius užregistruotus brangiausių butų sandorius, matyti, kad tik itin retu atveju už vieną kvadratinį buto metrą pirkėjai sumokėjo daugiau nei 5.000 eurų“, – sako R. Reginis. Vertinant pagal vieno kvadratinio metro kainą, brangiausias butas Vilniuje 2018 metų pirmąjį pusmetį buvo parduotas istoriniame name Etmonų g. (Senamiestyje) – už 47 m² ploto butą buvo sumokėta virš 305.000 eurų (6.500 eurų už vieną kvadratinį buto metrą). „Beje, tame pačiame name dar 2016 metais buvo įsigytas vienas butas, už kurį pirkėjas taip pat sumokėjo aukštą kainą (apie 5.600 Eur/m²). Tačiau šių metų sandoris išties išsiskiria rinkoje, nes antroje vietoje esančio sandorio vieno kvadratinio metro kaina yra net 1.100 eurų žemesnė“, – atkreipia dėmesį R. Reginis.

2017 metų antrąjį pusmetį parduotas butas rekonstruotame istoriniame name Gaono g. (Senamiestyje) – už beveik 90 m² ploto butą su požeminėmis automobilio stovėjimo vietomis buvo sumokėta 530.000 eurų (beveik 5.400 eurų už vieną kvadratinį buto metrą, atmetus automobilių stovėjimo vietų kainą).

2017 metų antrąjį pusmetį parduotas butas naujos statybos name Bokšto g. (Senamiestyje) – už daugiau nei 300 m² ploto butą su automobilio stovėjimo vietomis buvo sumokėta virš 1.700.000 eurų (beveik 5.300 eurų už vieną kvadratinį buto metrą, atmetus automobilių stovėjimo vietų kainą).

2017 metų antrąjį pusmetį parduotas butas naujos statybos name A. Tumėno g. (šalia Seimo rūmų) – už daugiau nei 370 m² ploto butą su automobilio stovėjimo vietomis ir kitais priklausiniais buvo sumokėta daugiau nei 2.200.000 eurų (beveik 5.100 eurų už vieną kvadratinį buto metrą, atmetus automobilių stovėjimo vietų ir kitų buto priklausinių kainą).

Skaičiuojant brangiausių butų sandorių kiekį bendroje visų Vilniaus butų pardavimo statistikoje, matyti, kad jų dalis 2016–2018 metais tik augo. Jeigu 2016 metų pirmąjį pusmetį sostinėje pačių brangiausių butų dalis bendrame butų sandorių kiekyje sudarė 0,8%, 2017 metų pirmąjį pusmetį – 1,1%, tai 2017 metų antrąjį pusmetį šoktelėjo iki 1,7%, o 2018 metų pirmąjį pusmetį sudarė 1,8%.

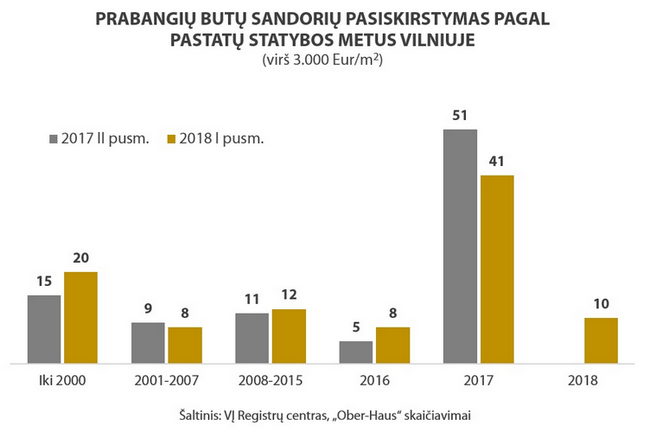

„Analizuojant įvykusius sandorius, matyti, kad pirkėjai labiausiai vertina ir daugiausiai sumoka už geros būklės istoriniuose pastatuose esančius prabangiai įrengtus butus arba butus naujai statomuose projektuose centrinėje Vilniaus miesto dalyje ir Senamiestyje. Dažniausiai patys brangiausi parduoti butai yra viršutiniuose pastatų aukštuose ir didesnio ploto. Pavyzdžiui, per 2017 metų antrąjį ir 2018 metų pirmąjį pusmetį įsigytų prabangių butų vidutinis plotas sudarė 86 m2“, – sako R. Reginis.

Pasak „Ober-Haus“ atstovo, būtent sparčiai augantis naujų gyvenamųjų projektų kiekis centrinėje miesto dalyje, Senamiestyje, Užupyje didele dalimi lėmė ir sparčiai augančias tokio būsto pardavimo apimtis. Nauji projektai pasiturintiems pirkėjams gali pasiūlyti naujas ir platesnes būsto pasirinkimo galimybes, kuriomis, kaip rodo oficialūs duomenys, jie ir naudojasi. Pavyzdžiui, iš 190 brangiausių per 2017 metų antrąjį ir 2018 metų pirmąjį pusmetį parduotų butų Vilniuje, 60% jų buvo parduota neseniai pastatytuose gyvenamuosiuose projektuose (2016–2018 metų statybos).

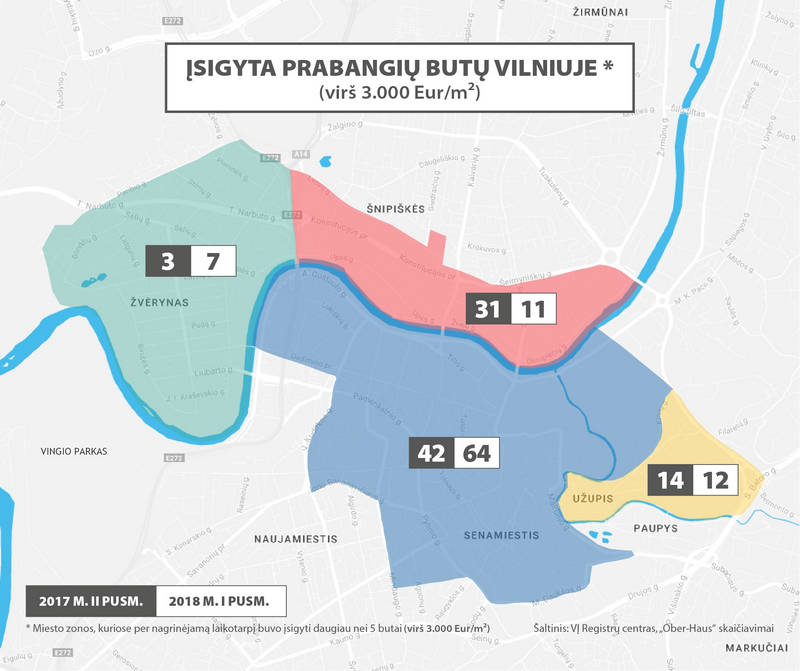

Kalbant apie konkrečius Vilniaus gyvenamuosius projektus, aukščiausiomis butų kainomis per nagrinėjamą laikotarpį išsiskyrė „Grafų Pliaterių rūmai“ (Bokšto g.), „Magnus residence“ (Gedimino pr.), „Pilies apartamentai“ (Olimpiečių g.), „Jogailos rezidencija“ (Jogailos g.), „Užupio krantinės“ (Polocko g.), „Čiurlionio 3“ (M. K. Čiurlionio g.), „K. Kalinausko 20“ (K. Kalinausko g.), „Užupio citadelė“ (Malūnų g.) ir dar keletas mažesnių projektų. „Išliekantis aukštas būsto rinkos aktyvumas, rinkai pristatomi nauji projektai prestižinėse sostinės vietose ir juose rezervuojamų brangiausių butų apimtys leidžia tikėtis ne ką mažiau išskirtinių sandorių ir artimiausiu metu. Pasiturintys pirkėjai vertina išskirtinumą ir tokiam būstui nepagaili iš ties nemažų sumų“, – sako R. Reginis.

Nekilnojamojo turto paslaugų bendrovės „Ober-Haus“ rengiamame viešame aukcione parduodamas Molėtų rajone esantis SPA viešbutis „Belvilis“. Pradinė viešbučio pardavimo kaina – 2,5 mln. eurų.

Nekilnojamojo turto paslaugų bendrovės „Ober-Haus“ rengiamame viešame aukcione parduodamas Molėtų rajone esantis SPA viešbutis „Belvilis“. Pradinė viešbučio pardavimo kaina – 2,5 mln. eurų.

2005 metais pastatyto komplekso paskirtis – SPA, viešbutis, konferencijų centras. Pirkėjams siūlomas šiuo metu veikiantis viešbutis kartu su esamais statiniais ir žemės sklypais. Bendras parduodamų žemės sklypų plotas yra 3,8 ha, bendras pastatų plotas siekia beveik 2.300 m². Pastatų kompleksą sudaro viešbutis, 7 poilsio nameliai, teniso kortai, estrada bei kiti inžineriniai statiniai. Visi statiniai tvarkingos būklės, eksploatuojami ir parduodami su visa juose esančia įranga, baldais, interjero detalėmis.

„Projektas įgyvendintas unikalioje vietoje – Labanoro girios pašonėje, ant Bebrusų ežero kranto. Sutvarkyta aplinkinė teritorija – įrengti dviračių takai, sutvarkyta ežero pakrantė ir paplūdimys, sukurtas modernus centras“, – pasakoja Darius Tumas, „Ober-Haus“ Vyresnysis komercinio NT konsultantas.

Centras pritaikytas turizmo paslaugų teikimo veiklos vykdymui ne tik vasaros, bet ir šaltuoju metų laiku: čia vyksta mokymai, konferencijų ir seminarų organizavimas, visus metus teikiamos apgyvendinimo, maitinimo paslaugos, veikia baseinas ir pirtys.

„Aukcionas turėtų sudominti investuotojus, kurie planavo ir galvojo apie panašų verslą. Įsigydamas jau veikiantį viešbutį, pirkėjas aplenks planavimo, projektavimo ir statybos procedūras, neteks ieškoti darbuotojų ir jų apmokyti – čia viskas paruošta ir veikia. Pirkėjas galės tęsti sėkmingai veikiantį verslą su žinomu ir gerą reputaciją turinčiu SPA viešbutis „Belvilis“ vardu, tuo pačiu plėsti paslaugų spektrą arba pritaikyti esamą centrą savo reikmėms, pavyzdžiui, sanatorijai, reabilitacijai“, – teigia D. Tumas.

Paraiškos priimamos iki šių metų spalio 17 d., 12.00 val. elektroniniu paštu aukcionas@ober-haus.lt ir raimundas.mickunas@baltichearts.lt

Daugiau informacijos apie parduodamą objektą www.ober-haus.lt/aukcionas

Kontaktinis asmuo:

Darius Tumas

„Ober-Haus“ Vyresnysis komercinio NT konsultantas

Tel. +370 5 210 9738

Mob. +370 611 37 304

„Ober-Haus“ Lietuvoje švenčia 20-ies metų jubiliejų ir kviečia naujo dešimtmečio duris atverti kartu! Šia proga „Ober-Haus“ skelbia fotografijų konkursą tema „Durys“.

„Ober-Haus“ Lietuvoje švenčia 20-ies metų jubiliejų ir kviečia naujo dešimtmečio duris atverti kartu! Šia proga „Ober-Haus“ skelbia fotografijų konkursą tema „Durys“.

Kviečiame dalyvauti ir dalintis nuotraukomis, kurios yra konkurso temos „Durys“ vaizdinė interpretacija. Nuotraukos skelbiamos specialiai konkursui sukurtoje svetainėje www.OH20.lt.

Fotografijas vertins „Facebook“ lankytojai ir konkurso komisija – trys daugiausiai balsų surinkusių nuotraukų autoriai bus apdovanoti piniginiais prizais:

1-osios vietos apdovanojimas 500 Eur

2-osios vietos apdovanojimas 300 Eur

3-iosios vietos apdovanojimas 200 Eur

Konkurso pradžia 2018 metų rugsėjo 14 d., fotografijų teikimo konkursui termino pabaiga – lapkričio 25 d. Laimėtojai bus paskelbti konkurso svetainėje gruodžio 7 d.

Plačiau apie konkursą www.OH20.lt

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2018 metų rugpjūčio mėnesio reikšmė išaugo 0,5%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 3,2% (2018 metų liepą metinis augimas sudarė 2,9%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2018 metų rugpjūčio mėnesio reikšmė išaugo 0,5%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 3,2% (2018 metų liepą metinis augimas sudarė 2,9%).

2018 metų rugpjūčio mėnesį sostinėje užfiksuotas 0,5% butų kainų augimas ir vidutinė kvadratinio metro kaina pasiekė 1.489 Eur (+8 Eur/m²). Nuo pastarojo žemiausio butų kainų lygio Vilniuje, kuris buvo pasiektas 2010 metų gegužę, butų kainos vidutiniškai išaugo 29,0% (+334 Eur/m²). Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje rugpjūčio mėnesį atitinkamai užfiksuotas 0,4%, 0,4%, 0,6% ir 1,0% butų kainų augimas ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.056 Eur (+4 Eur/m²), 1.061 (+4 Eur/m²), 641 Eur (+3 Eur/m²) ir 619 Eur (+6 Eur/m²).

Per metus (2018 metų rugpjūčio mėnesį, palyginti su 2017 metų rugpjūčio mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Panevėžyje – 9,7%, Šiauliuose – 5,9%, Kaune – 4,2%, Klaipėdoje – 2,8% ir Vilniuje – 2,3%.

„Žvelgiant į pastarųjų metų rodiklius, matyti, kad vidutinės butų pardavimo kainos šalies didmiesčiuose augo sparčiau nei vartojimo prekių ir paslaugų kainos šalyje. Lietuvos statistikos departamento duomenimis, 2018 metų rugpjūčio mėnesį pagal suderintą vartotojų kainų indeksą apskaičiuota metinė infliacija sudarė 1,8%. Tuo metu butų kainos šalies didmiesčiuose per metus vidutiniškai ūgtelėjo 3,2%.

Per pastaruosius penkerius metus, tai yra 2018 metų rugpjūčio mėnesį, palyginti su 2013 metų rugpjūčio mėnesiu, šalyje buvo fiksuojama 6,2% dydžio infliacija, o butų kainos šalies didmiesčiuose per tą patį laikotarpį vidutiniškai paaugo 18,9%. Vadinasi, realiosios butų pardavimo kainos, eliminavus infliaciją, per pastaruosius penkerius metus šalies didmiesčiuose ūgtelėjo 11,9%.

Kadangi šalies didmiesčiuose fiksuojami skirtingi butų pardavimo kainų pokyčiai, tai realiosios butų kainos taip pat augo skirtingu tempu: Vilniuje – 16,7%, Panevėžyje – 13,1%, Šiauliuose – 10,3%, Kaune – 6,6% ir Klaipėdoje – 3,9%. Tačiau nereikia pamiršti, kad per pastaruosius penkerius metus realusis darbo užmokestis šalyje paaugo trečdaliu. Taigi nors būsto kainos augo sparčiau nei prekių ir paslaugų kainos šalyje, jų augimas vis tiek neprilygo statistiniam darbo užmokesčio augimo tempui“, – teigia Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

Apžvalga su grafikais: OHBI apžvalga 2018 m. rugpjūčio mėn. (PDF)

2018 metų pirmąjį pusmetį Lietuvos prekybinių patalpų sektoriuje iš esmės buvo fiksuojamos praėjusių metų tendencijos – jau Lietuvoje veikiančių prekybos tinklų plėtra ir investicijos į esamų patalpų ir pastatų atnaujinimą, skelbiama „Ober-Haus“ prekybinių patalpų apžvalgoje. Naujų didesnių tradicinių prekybos ir pramogų centrų statybos artimiausiu metu numatytos tik šalies sostinėje.

2018 metų pirmąjį pusmetį Lietuvos prekybinių patalpų sektoriuje iš esmės buvo fiksuojamos praėjusių metų tendencijos – jau Lietuvoje veikiančių prekybos tinklų plėtra ir investicijos į esamų patalpų ir pastatų atnaujinimą, skelbiama „Ober-Haus“ prekybinių patalpų apžvalgoje. Naujų didesnių tradicinių prekybos ir pramogų centrų statybos artimiausiu metu numatytos tik šalies sostinėje.

Pakankamai aktyvią plėtrą toliau vykdo Latvijos statybinių medžiagų ir buities prekių tinklas „Depo“, kuris 2018 metų balandžio mėnesį atidarė jau trečiąjį savo prekybos centrą Lietuvoje, šį kartą – Vilniuje. Apie 30.000 m² ploto prekybos centras įsikūręs vakarinėje Vilniaus miesto dalyje, tarp Lazdynų mikrorajono ir Gariūnų turgavietės. „Pirmieji šio prekybos tinklo prekybos centrai buvo atidaryti 2016 metais Klaipėdoje ir 2017 metais Panevėžyje. Šiuo metu Lietuvoje statomi dar du „Depo“ prekybos centrai, kurie galėtų būti atidaryti jau šių metų pabaigoje ar kitų metų pradžioje. Vienas iš jų statomas šiaurinėje Vilniaus miesto dalyje šalia Ukmergės g., o antrasis – Kaune šalia Vakarinio aplinkkelio. Taip pat planuojama statyti šio tinklo prekybos centrą ir Šiauliuose“, – pasakoja Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

2018 metų kovo mėnesį sostinės Balsių gyvenvietėje buvo atidarytas naujas prekybos centras „Žali“. Nekilnojamojo turto plėtros ir valdymo bendrovė „Baltisches Haus“ į A+ energinio naudingumo klasės prekybos centro statybas, infrastruktūrą ir aplinkos sutvarkymą investavo apie 6,5 mln. eurų. Virš 3.800 m² bendro ploto pastate didžiąją dalį patalpų užima mažmeninės prekybos tinklas „Iki“, o likusioje prekybos centro dalyje įsikūrė apie 15 kitų smulkesnių nuomininkų. „Šio prekybos centro plėtra sulaukė didelio palaikymo iš Balsių bendruomenės, kuri jau seniai laukė naujos ir kokybiškos prekybos, paslaugų ir pramogų vietos“, – sako R. Reginis.

Pietinėje Vilniaus miesto dalyje, šalia „IKEA“ ir „Nordikos“ prekybos centro plėtojamoje „VNO Business & Retail Park” teritorijoje, statomas 5.000 m² bendro ploto prekybinės paskirties pastatas. Planuojama, kad jau šių metų pabaigoje čia įsikurs pirmoji Baltijos šalyse Prancūzijos sporto prekių parduotuvė „Decathlon“.

Didesnis prekybos ir pramogų centras, kuris galės pasiūlyti platų prekybos ir pramogų vietų skaičių suplanuotas prie Pilaitės mikrorajono šalia Vakarinio aplinkkelio. Skelbiama, kad „Ogmios“ grupės valdoma įmonė planuoja statyti keturių aukštų 60.000 m² bendro ploto pastatą, kurio virš 30.000 m² prekybiniame plote įsikurs didžiausias išparduotuvių centras Lietuvoje, maisto prekių operatorius, sporto klubas, kino teatras, kavinės ir kiti nuomininkai. Planuojama, kad šis prekybos centras galėtų būti atidarytas kitų metų pabaigoje. „Jeigu šis projektas bus įgyvendintas kaip planuojama, tai Vilniuje didesnis tradicinis prekybos centras bus įgyvendintas po daugiau nei trijų metų pertraukos“, – atkreipia dėmesį R. Reginis. Pastarąjį kartą didesnis prekybos centras buvo atidarytas 2016 metų viduryje (antrasis „Nordika“ prekybos centro etapas).

Didesnis prekybos centras suplanuotas ir Klaipėdoje. Nekilnojamojo turto plėtros bendrovės „VPH“ valdoma įmonė šalia Šiaurės pr. ir Liepų g. sankirtos planuoja statyti virš 20.000 m² bendro ploto prekybinės paskirties pastatą. Tačiau tikslesnė projekto koncepcija ir plėtros terminai dar nėra pristatyti visuomenei.

Prekybos centrų valdytojai aktyviai investuoja į senesnių projektų atnaujinimą

„Pirmieji didesni prekybos centrai Lietuvoje nuo jų atidarymo jau veikia apie dvi dešimtis metų. Todėl naujai atidaromi prekybiniai plotai skatina pastatų savininkus imtis esminių senesnių projektų atnaujinimo darbų ir investuoti išties nemažas pinigų sumas“, – atkreipia dėmesį R. Reginis.

Šiais metais „Senukų“ prekybos tinklas atnaujino savo pirmąjį prekybos centrą Vilniuje. Nuo 2002 metų veikiantis prekybos centras duris iš naujo atvėrė šių metų balandžio mėnesį, o bendros investicijos sudarė 5,5 mln. eurų. Taip pat 2017 metų rugpjūčio mėnesį po rekonstrukcijos buvo atidarytas „Maxima“ prekybos centras Mindaugo g. Beveik 10.000 m² bendro ploto prekybos centras buvo atidarytas dar 1999 metais ir buvo pirmasis didesnis prekybos centras šalies sostinėje. Į šio pastato rekonstrukciją ir naujos prekybos įrangą buvo investuota 6,7 mln. eurų. Prekybos centre veikia visą parą dirbanti „Maxima“ parduotuvė ir virš 20 kitų nuomininkų.

„Didžiausių šalies prekybos ir pramogų centrų valdytojai taip pat aktyviai investuoja į jau veikiančio prekybinio ploto atnaujinimą ar net planuoja papildomą prekybos centrų plėtrą“, – teigia R. Reginis.

2017 metų viduryje Vilniaus prekybos centre „Panorama“ vietoje dalies administracinių patalpų 1.500 m² plote įsikūrė sporto klubas „People Fitness Club“, o šių metų birželio mėnesį vietoje anksčiau veikusios „Aprangos“ grupės parduotuvės buvo atidaryta gurmaniško maisto zona „Gourmet PANORAMA“, kurioje įsikūrė 20 naujų prekybininkų. Taip pat šalia „Panoramos“ esančiuose sklypuose ateityje planuojamos ir priestato statybos, kuriame gali įsikurti ir kino teatras. Viename didžiausių Kauno prekybos ir pramogų centrų „Akropolis“ taip pat numatytos didelės investicijos. Skelbiama, kad šiame prekybos centre bus atnaujintas apie 10.000 m² plotas, o investicijos sieks 10 mln. eurų. Šiais metais buvo paskelbta ir apie Vilniaus „Akropolio“ atnaujinimą, į kurį jau kitais metais planuojama investuoti apie 14 mln. eurų.

Jeigu populiarūs prekybos centrai sulaukia išties įspūdingų investicijų, tai rinkoje jau yra pavyzdžių, kuomet yra keičiama jau anksčiau veikusių projektų koncepcija ir paskirtis. Vienas iš pavyzdžių, tai prekybos centras „Saturnas“ Klaipėdoje, kuris po rekonstrukcijos buvo atidarytas dar 2005 metais. Po pastarojo ekonominio sunkmečio nepavykus pilnai atgaivinti šio prekybos centro (2010 metais šį prekybos centrą valdžiusiai bendrovei buvo iškelta bankroto byla), šiuo metu šio trijų aukštų pastato antrame ir trečiame aukšte yra įrengti ir parduodami butai („Saturno namai“). „Jeigu anksčiau šis 5.600 m² ploto projektas buvo priskiriamas prie didesnių prekybos centrų, kuriame klaipėdiečiai galėjo įsigyti įvairių prekių ir paslaugų, tai šiuo metu jį galima laikyti gyvenamuoju pastatu su komercinėmis patalpomis pirmajame aukšte“, – sako R. Reginis.

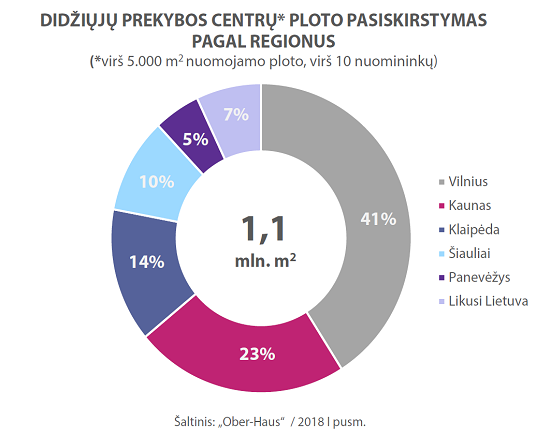

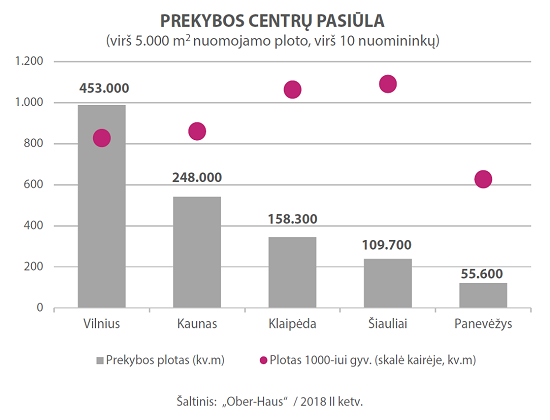

Bendras didžiųjų prekybos centrų plotas Lietuvoje – virš 1,1 mln. m²

„Ober-Haus“ skaičiavimais, bendras prekybinis plotas didesniuose tradiciniuose prekybos centruose (naudingas plotas yra ne mažesnis nei 5.000 m² ir turintys ne mažiau kaip 10 skirtingų nuomininkų) Lietuvoje 2018 metų viduryje sudarė šiek tiek daugiau nei 1,1 mln. m² ir tūkstančiui šalies gyventojų teko 392 m² prekybinio ploto.

„Atsižvelgiant į tai, kad prekybinis plotas tokiuose prekybos centruose per pastaruosius 4–5 metus nežymiai, bet po truputį augo, o gyventojų skaičius šalyje mažėjo, tai statistiškai šalies gyventojui prekybinio ploto tenka vis daugiau“, – skaičiuoja R. Reginis. Pavyzdžiui, 2013 metų pabaigoje tūkstančiui šalies gyventojų ploto prekybos centruose teko 50 m² mažiau (342 m²). Tad šiuo metu jo tenka jau 14,5% daugiau.

Net 93% didžiųjų prekybos centrų ploto sukoncentruota penkiuose šalies didmiesčiuose. „Ober-Haus“ duomenimis, 2018 metų viduryje Vilniuje bendras naudingas prekybinis plotas sudarė 453.000 m² (827 m² ploto tūkstančiui miesto gyventojų), Kaune – 248.000 m² (860 m² ploto tūkstančiui miesto gyventojų), Klaipėdoje – 158.300 m² (1.063 m² ploto tūkstančiui miesto gyventojų), Šiauliuose bendras naudingas prekybinis plotas sudarė 109.700 m² (1.091 m² ploto tūkstančiui miesto gyventojų) ir Panevėžyje – 55.600 m² (627 m² ploto tūkstančiui miesto gyventojų).

Šių metų pirmąjį pusmetį prekybinių patalpų nuomos kainos išliko stabilios

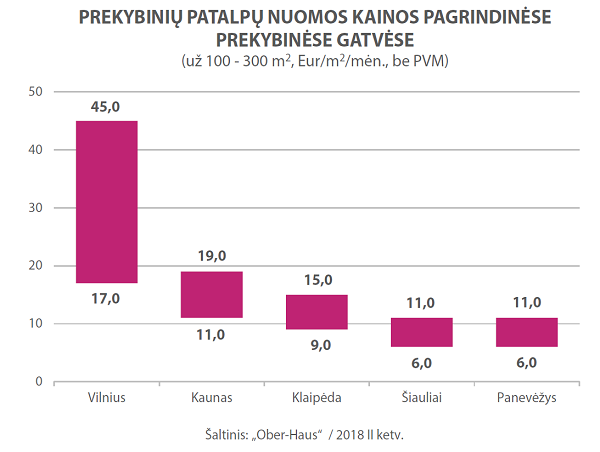

Lietuvos Statistikos departamento duomenimis, 2018 metų pirmąjį pusmetį mažmeninės prekybos apyvarta Lietuvoje (išskyrus variklinių transporto priemonių ir motociklų prekybą), palyginti su 2017 metų pirmuoju pusmečiu, išaugo 9,0%. „Nepaisant šalyje ir toliau augančių mažmeninės prekybos apimčių bei itin žemo bendro laisvų patalpų lygio tiek pagrindiniuose šalies didmiesčių prekybos centruose, tiek populiariausiose prekybinėse gatvėse, bendras nuomos kainų lygis šalies didmiesčiuose išliko stabilus“, – teigia R. Reginis.

„Ober-Haus“ duomenimis, Vilniaus pagrindinėse prekybinėse gatvėse (Gedimino pr., Pilies g., Didžioji g., Vokiečių g.), kur laisvų prekybinių patalpų rasti išties nelengva, bendras kainų lygis per šį pusmetį nepasikeitė ir kainų intervalas išlieka pakankamai platus – vidutinio dydžio (apie 100–300 m²) prekybinių patalpų nuomos kainos sudaro 17,0–45,0 Eur/m². Likusiuose šalies didmiesčiuose nuomos kainos taip pat išliko panašiame kainų lygyje kaip ir 2017 metų pabaigoje: Kaune – 11,0–19,0 Eur/m², Klaipėdoje – 9,0–15,0 Eur/m², Šiauliuose ir Panevėžyje – 6,0–11,0 Eur/m².

Pilna apžvalga su grafikais: Komercinio NT rinkos komentaras 2018 m. I pusm. (PDF)

Sandėliavimo ir transporto įmonių veiklos bendriems rodikliams Lietuvoje pasiekus rekordines aukštumas, sandėliavimo patalpų sektoriuje pagrindiniuose šalies regionuose taip pat stebimi teigiami pokyčiai, skelbiama „Ober-Haus“ apžvalgoje. Lietuvos statistikos departamento duomenimis, sandėliavimo ir saugojimo įmonių pardavimo pajamos Lietuvoje 2017 metais sudarė virš 167 mln. eurų arba 18,3% daugiau nei 2016 metais. Per 2018 metų pirmąjį ketvirtį, palyginus su 2017 metų pirmuoju ketvirčiu, tokių įmonių pajamos paaugo 15,3%.

Sandėliavimo ir transporto įmonių veiklos bendriems rodikliams Lietuvoje pasiekus rekordines aukštumas, sandėliavimo patalpų sektoriuje pagrindiniuose šalies regionuose taip pat stebimi teigiami pokyčiai, skelbiama „Ober-Haus“ apžvalgoje. Lietuvos statistikos departamento duomenimis, sandėliavimo ir saugojimo įmonių pardavimo pajamos Lietuvoje 2017 metais sudarė virš 167 mln. eurų arba 18,3% daugiau nei 2016 metais. Per 2018 metų pirmąjį ketvirtį, palyginus su 2017 metų pirmuoju ketvirčiu, tokių įmonių pajamos paaugo 15,3%.

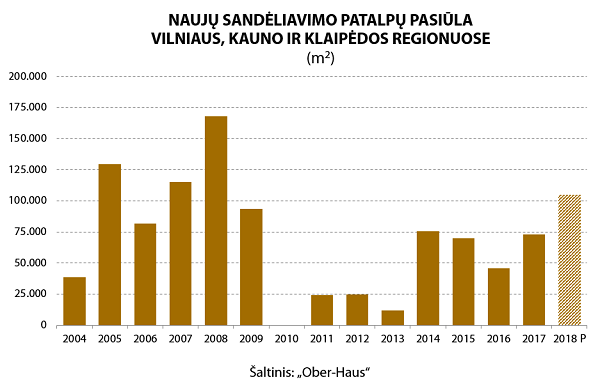

„Kaip ir pastaruosius kelerius metus, aktyviausia naujų sandėliavimo patalpų plėtra fiksuojama Vilniaus ir Kauno regionuose. Šiuose regionuose šiemet turėtų būti baigtos 10 įvairios paskirties projektų statybos, kuriuose sandėliavimo patalpų plotas sudarys virš 99.000 m² arba beveik 37% daugiau nei buvo pastatyta 2017 metais. Taip pat rinkoje jau stebima labiau subalansuota sandėliavimo paskirties patalpų plėtra, kuomet statomi ne tik konkrečioms įmonėms skirti objektai, bet aktyviau investuojama ir į kompleksines logistikos paslaugas teikiančių įmonių ir nuomai skirtų projektų plėtrą“, – teigia Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

Per šių metų pirmąjį pusmetį Vilniuje ir jo apylinkėse buvo pastatyti du nauji sandėliavimo ir logistikos patalpų projektai, kuriuose bendras sandėliavimo patalpų plotas sudaro apie 18.400 m². „MG Valda“ užbaigė pirmojo „Vilnius Business Park“ verslo parko etapo statybas šalia Ukmergės g. Naujai pastatytame beveik 15.300 m² bendro ploto logistikos centre ir administraciniame pastate įsikūrė „Aprangos“ grupė (sandėliavimo patalpų plotas ̶ 12.000 m²). Antrasis projektas, tai statybinių plastikų ir medžiagų reklamos gamybai tiekėjos „Avisma“ išplėtotas 8.700 m² bendro ploto sandėliavimo ir biurų pastatas „M7“. Šalia Vilniaus miesto ribos (Kuprioniškėse) esančiame pastate, kuriame sandėliavimo patalpoms skirta 6.400 m², įsikūrė ir šio pastato plėtotoja. Buvo skelbiama, kad ketvirtadalis pastato patalpų bus skirta pačiai „Avismai“, o likusi dalis – panašia veikla užsiimančioms įmonėms. Po šių projektų įgyvendinimo 2018 metų antrojo ketvirčio pabaigoje bendras sandėliavimo patalpų plotas Vilniaus mieste ir jo apylinkėse išaugo iki 545.900 m².

„Ober-Haus“ duomenimis, 2018–2019 metais Vilniaus regione planuojama įgyvendinti dar bent 8 naujus sandėliavimo ar gamybinės paskirties projektus, kuriuose suplanuota apie 65.000 m² sandėliavimo patalpų. Šiuo metu dalis iš šių projektų jau yra statomi, o likę dar projektavimo ar nuomininkų paieškos stadijoje.

Nepaisant itin žemo šiuolaikiškų sandėliavimo patalpų laisvų patalpų lygio, kuris šių metų viduryje Vilniaus regione sudarė 2,6%, plėtotojai vis dar neskuba pradėti naujų projektų statybų neturėdami išankstinių sutarčių su nuomininkais bent daliai patalpų. Tačiau finansiškai pajėgesni ir sandėliavimo ar transporto srityje patirties turintys plėtotojai (pvz., „Sirin Development“, „Transimeksa“) stengiasi išnaudoti menkos pasiūlos rinkoje galimybes ir imasi aktyvesnių žingsnių bei įgyvendina didesnės apimties projektus skirtus nuomai.

Kaune šiemet įgyvendinti du sandėliavimo patalpų projektai, laukiama dar bent dviejų

Kauno mieste ir jo apylinkėse per 2018 metų pirmąjį pusmetį buvo įgyvendinti du projektai, kurie modernių sandėliavimo patalpų rinką papildė 15.200 m². Nekilnojamojo turto plėtros valdymo įmonė „EPRO group“ šalia Islandijos pl. įgyvendino pirmąjį verslo komplekso „A1“ etapą. 14.600 m² bendro ploto pastatų kompleksas, kuris yra padalintas į 14 modulių ir išnuomotas įvairioms įmonėms, pasiūlant joms sandėliavimui, gamybai ir kitai komercinei veiklai tinkančias patalpas. 2018 metų pradžioje Kauno laisvosios ekonominės zonos (LEZ) teritorijoje buvo atidarytas naujas 4.100 m² bendro ploto „ABC Farma“ vaistų sandėlis. „Ober-Haus“ skaičiavimais, šiuo metu Kauno mieste ir jo apylinkėse modernių sandėliavimo patalpų plotas sudaro 329.000 m².

Pasak R. Reginio, iki šių metų pabaigos turėtų būti įgyvendinti keli didesni projektai, kurie Kauno regiono modernių sandėliavimo patalpų rinką papildys dar bent 30.000 m² sandėliavimo ploto. 2017 metų antrojoje pusėje „Hegelmann transporte“ Kauno rajone pradėjo administracinių ir sandėliavimo pastatų statybas. Skelbiama, kad 20.000 m² ploto sandėlio statybos jau bus baigtos šiemet. 2018 metų antrojoje pusėje turėtų būti baigtos mažmeninės prekybos tinklo „Šilas“ logistikos centro statybos. Didžioji 11.000 m² bendro ploto sandėliavimo paskirties pastato su administracinėmis patalpomis šalia Vakarinio aplinkkelio bus skirta šiam mažmeninės prekybos tinklui, o likusi dalis – nuomai.

Stambesnės investicijos į uostamiesčio regiono sandėliavimo rinką jau pakeliui

Tuo tarpu Klaipėdos regione sandėliavimo paskirties patalpų plėtros apimtys, palyginti su Vilniaus ar Kauno regionais, daug kuklesnės. „AD REM Group“ 2018 metų pabaigoje planuoja baigti naujo 6.000 m² ploto sandėlio su administracinėmis patalpomis statybas Klaipėdos LEZ teritorijoje ir išplėsti šioje teritorijoje valdomų sandėlių plotą iki 14.000 m². „Ober-Haus“ duomenimis, užbaigus šio pastato statybas šių metų pabaigoje modernių sandėliavimo patalpų plotas Klaipėdos regione sudarys 200.000 m².

Klaipėdos regione vis dar laukiama didesnių investicijų tiek į sandėliavimo, tiek į gamybinės paskirties objektų statybas, apie kurias buvo paskelbta dar 2017 metų pabaigoje. Šių metų antrojoje pusėje SBA koncernas planuoja pradėti logistikos centro ir baldų komponentų gamyklos statybas. Pirmojo etapo metu planuojama pastatyti 28.000 m² ploto SBA baldų grupės centrinį sandėlį ir 12.000 m² ploto gamyklą. Planuojama, kad per ateinančius 10 metų palaipsniui bus plečiamas tiek logistikos centro, tiek gamybinių patalpų plotas. Vakarų medienos grupė Klaipėdos rajone planuoja įkurti didelį industrinį parką, kuriame numatytos gamyklų ir logistikos centro statybos.

„Kol dar laukiama aktyvesnių stambesnių investuotojų žingsnių tiek į sandėliavimo, tiek į gamybinės paskirties objektus, šiame regione jau veikiančios įmonės vykdo plėtrą“, – atkreipia dėmesį R. Reginis. Pavyzdžiui, Klaipėdos LEZ įsikūrusi pakuočių gamintoja „RETAL“ paskelbė apie investicijas į naujo 4.000 m² sandėliavimo pastato su administracinėmis patalpomis statybas.

Prognozuojamos toliau nuosaikiai augsiančios sandėliavimo patalpų nuomos kainos

Pastaruosius kelis metus fiksuojamas gana nuosaikus sandėliavimo patalpų nuomos kainų augimas tęsėsi ir šiais metais. „Išliekantis šiuolaikiškų patalpų poreikis, augančios sandėliavimo patalpas naudojančių įmonių finansinės galimybės bei augantys statybų kaštai prisideda tiek prie šio sektoriaus plėtros, tiek prie nedidelio, bet nuosaikaus turto kainų augimo“, – sako R. Reginis.

Per 2018 metų pirmąjį pusmetį Vilniaus ir Kauno regione naujų ir senų sandėliavimo patalpų nuomos kainos augo 2–3%, tuo tarpu naujos pasiūlos trūkumas Klaipėdos regione sandėliavimo patalpų nuomos kainos išaugino 5%. „Ober-Haus“ duomenimis, šiuo metu Vilniuje naujos statybos sandėliavimo patalpas siūloma nuomotis už 3,9–5,3 Eur/m², o senos – už 1,8–3,5 Eur/m². Kaune nauji sandėliai – 3,8–5,2 Eur/m², seni – 1,7–3,4 Eur/m², o Klaipėdoje nauji sandėliai – 3,7–4,9 Eur/m², seni – 1,6–3,2 Eur/m². Augančios nuomininkų finansinės galimybės bei didėjantys statybų kaštai sukuria prielaidas tolimesniam nuosaikiam nuomos kainų augimui netolimoje ateityje.

Pilna apžvalga su grafikais: Komercinio NT rinkos komentaras 2018 m. I pusm. (PDF)

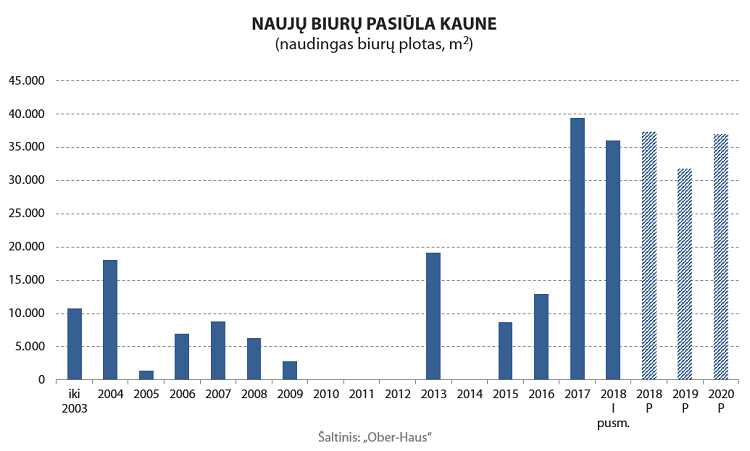

2018 metų pirmąjį pusmetį sparčiausia biurų plėtra fiksuojama Kauno mieste. Nekilnojamojo turto plėtotojai ir įmonės aktyviai plėtojo įvairaus dydžio projektus, kuriuose tiek savo reikmėms, tiek rinkai buvo pasiūlytas išties didelis kiekis naujo biuro ploto. Iš viso buvo baigtos net devynių biuro pastatų statybos, kuriuose naudingas biuro patalpų plotas sudaro 36.000 m²: „River Hall“, „CUBE“, „Arka“, „Kalantos 49“, „Nemuno 3“, „Inovacijų 3“, „K26A“, „KONVERSUS“ ir „Karaliaus Mindaugo verslo centras“. „Ober-Haus“ skaičiavimais, įgyvendinus šiuos projektus, Kauno modernių biuro patalpų rinka per šių metų pirmąjį pusmetį ūgtelėjo beveik 27% ir bendra pasiūla metų viduryje sudarė 171.400 m².

2018 metų pirmąjį pusmetį sparčiausia biurų plėtra fiksuojama Kauno mieste. Nekilnojamojo turto plėtotojai ir įmonės aktyviai plėtojo įvairaus dydžio projektus, kuriuose tiek savo reikmėms, tiek rinkai buvo pasiūlytas išties didelis kiekis naujo biuro ploto. Iš viso buvo baigtos net devynių biuro pastatų statybos, kuriuose naudingas biuro patalpų plotas sudaro 36.000 m²: „River Hall“, „CUBE“, „Arka“, „Kalantos 49“, „Nemuno 3“, „Inovacijų 3“, „K26A“, „KONVERSUS“ ir „Karaliaus Mindaugo verslo centras“. „Ober-Haus“ skaičiavimais, įgyvendinus šiuos projektus, Kauno modernių biuro patalpų rinka per šių metų pirmąjį pusmetį ūgtelėjo beveik 27% ir bendra pasiūla metų viduryje sudarė 171.400 m².

„Naujų administracinės paskirties pastatų statybų proveržis Kaune stebimas jau nuo 2017 metų ir akivaizdu, kad vis rinkai pristatomi nauji projektai atsiliepia ir bendriems modernių biuro patalpų užimtumo rodikliams. Nepaisant stebimo nuomininkų susidomėjimo naujomis biuro patalpomis, kuomet reguliariai skelbiama tiek apie vietinių, tiek apie tarptautinių įmonių plėtrą Kaune, situacija konkrečiuose projektuose yra labai skirtinga. Jeigu vieni pastatai jau atidaromi pilnai užpildyti, tai kituose jau pastatytuose projektuose didžioji dalis patalpų dar yra neišnuomota“, – sako Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims. Bendras per 2018 metų pirmąjį pusmetį Kaune pastatytų biuro pastatų užimtumas šių metų viduryje sudarė 67%.

„Ober-Haus“ skaičiavimais, spartesnis bendras laisvų modernių biuro patalpų lygio augimas Kaune fiksuojamas nuo 2017 metų antrojo ketvirčio, kuomet jis per vieną ketvirtį pašoko nuo 2,4 iki 7,9%. О 2018 metų pirmąjį ketvirtį viršijo dešimtadalio ribą su 10,8% ir šių metų viduryje ūgtelėjo iki šio dešimtmečio rekordinių aukštumų – 11,9%. Aukštesni laisvų patalpų lygio rodikliai Kaune buvo užfiksuoti tik 2009–2010 metais.

Nepaisant aukšto laisvų biuro patalpų lygio, jų įsisavinimo rodikliai Kauno mieste yra didžiausi per visą šio miesto modernių biurų sektoriaus istoriją. Vien per 2018 metų pirmąjį pusmetį Kauno mieste buvo išnuomota 31.000 m² modernių biuro patalpų. Pavyzdžiui, išnuomotų modernių biuro patalpų kiekis per visus 2017 metus Kaune sudarė 33.600 m². „Kadangi Kaune 2018 metų antrąjį pusmetį didesnių naujų administracinės paskirties projektų statybų pabaigos nenumatoma, išliekant dabartiniam susidomėjimui šiuolaikiškomis biuro patalpomis, tikėtina, kad per šių metų antrąjį pusmetį jau fiksuosime mažėjantį laisvų patalpų lygio rodiklį“, – teigia R. Reginis.

Pasak „Ober-Haus“ atstovo, didesnių pokyčių Kauno miesto modernių biurų rinkoje bus galima laukti 2019–2020 metais, kuomet bus baigtos šiuo metu dar statomų ir planuojamų projektų statybos. O jų žadama išties nemažai. Atsižvelgiant į jau vykstančių projektų statybų eigą bei dar planuojamų projektų plėtros galimybes, tai 2019–2020 metų laikotarpiu Kauno mieste gali būti įgyvendinta apie 10–11 naujų projektų ar jau įgyvendintų projektų naujų plėtros etapų, kurie Kauno rinkai pasiūlytų iki 70.000 m² naudingo biuro ploto.

R. Reginio nuomone, sparčiai besiplečiančią Kauno miesto modernių biuro patalpų rinką bei šiuo metu fiksuojamą aukštą laisvų patalpų lygį reikėtų vertinti kaip teigiamą reiškinį. „Pagaliau Kaunas realiai išnaudoja savo potencialą ir dėl verslo plėtros ar naujų įmonių atėjimo gali tiesiogiai konkuruoti ne tik su šalies sostine, bet net ir su kitais kaimyninių valstybių miestais. Platesnis biuro patalpų pasirinkimas yra būtina sąlyga norint į miestą pritraukti finansiškai stipresnes ir aukštesnį darbo užmokestį garantuojančias įmones“, – sako R. Reginis.

Nepaisant per šių metų pirmąjį pusmetį 3–4% ūgtelėjusių modernių biurų nuomos kainų, vidutiniškai modernių biuro patalpų nuomos kainos išlieka penktadaliu mažesnės nei šalies sostinėje. „Ober-Haus“ duomenimis, šių metų viduryje B klasės biurų nuoma laikinojoje sostinėje sudarė 6,5–11,0 Eur/m², A klasės –11,5–14,0 Eur/m².

Aukšti Vilniaus biuro patalpų užimtumo rodikliai skatina tolimesnę šio sektoriaus plėtrą

Tuo tarpu šalies sostinėje per šių metų pirmąjį pusmetį buvo baigtos dviejų projektų statybos: verslo centras „LINK“ Saltoniškių g. ir pirmasis „Vilnius Business Park“ verslo parko etapas šalia Ukmergės g., kuriame įsikūrė „Aprangos“ grupė. „Ober-Haus“ duomenimis, šie projektai sostinės rinką iš viso papildė 11.500 m² naudingo biuro ploto ir bendras modernių biuro patalpų plotas šių metų pirmojo pusmečio pabaigoje Vilniuje ūgtelėjo iki 687.600 m².

Biuro patalpų nuomininkai buvo itin aktyvūs ir toliau sėkmingai mažino laisvų patalpų kiekį jau veikiančiuose biuro pastatuose. Išnuomotų modernių biuro patalpų kiekis per 2018 metų pirmąjį pusmetį šalies sostinėje sudarė 37.300 m² (per 2017 metų pirmąjį pusmetį buvo išnuomota 37.600 m²) ir tai sumažino bendrą laisvų patalpų lygį nuo 5,4% iki 2,8%. A klasės biurų neužimtumas sudarė 0,9%, o B klasės – 3,9%. „Žemesnis laisvų patalpų lygis šalies sostinėje buvo fiksuojamas tik 2006–2007 metais. Žvelgiant į pastarųjų metų biuro patalpų plėtrą ir jų įsisavinimo rodiklius, galima teigti, kad ji yra sėkmingesnė nei buvo galima tikėtis“, – atkreipia dėmesį R. Reginis.

Per 2018 metų antrąjį pusmetį sostinėje turėtų būti baigtos 6 naujų projektų statybos ir Vilniaus modernių biuro patalpų rinka pasipildys beveik 51.000 m² naudingo biuro ploto. Netolimai ateičiai plėtotojai turi parengę pakankamai projektų ir potencialūs nuomininkai tikrai turės iš ko rinktis artimiausius 2–3 metus. Vien skaičiuojant projektus, kurių statybos jau vyksta, tai 2019–2020 metais Vilniuje turėtų būti baigtos mažiausiai 9 naujų projektų statybos, kuriuose naudingas modernių biuro patalpų plotas sudarys virš 80.000 m². Dar mažiausiai 15 įvairios paskirties projektų (kurių bendras biurų plotas kartu sudėjus siektų apie 150.000–160.000 m²) yra projektavimo stadijoje ir jų statybų eiga priklausys tiek nuo plėtotojų galimybių, tiek nuo bendros situacijos rinkoje.

Subalansuota modernių biuro patalpų rinka yra naudinga tiek plėtotojams, tiek nuomininkams. Pastaruosius trejus metus fiksuojamas iš esmės stabilus biuro patalpų nuomos kainų lygis, o platus pasirinkimas sukuria geras sąlygas ir tolimesnei sėkmingai šio sektoriaus plėtrai. Itin aukštas biuro patalpų užimtumas Vilniuje lėmė vidutiniškai 2% ūgtelėjusias nuomos kainas per šių metų pirmąjį pusmetį. „Ober-Haus“ duomenimis, šiuo metu B klasės biurai siūlomi nuomotis už 8,0–13,5 Eur/m², A klasės – 14,0–16,5 Eur/m². „Tikėtina, kad išliekant dabartiniam paklausos lygiui bus ir toliau sėkmingai įsisavinama didžioji dalis patalpų šiuo metu jau pradėtuose statyti pastatuose, kas ir toliau turėtų lemti iš esmės stabilų nuomos kainų lygį sostinėje“, – sako R. Reginis.

Uostamiestyje naujas projektas ir mažėjantis laisvų biuro patalpų lygis

Klaipėdos miesto biurų rinka ir toliau nesulaukia didesnių investicijų. „Išliekanti vangi vietinių ir tarptautinių įmonių plėtra šiame mieste neskatina ir investicijų į šio nekilnojamojo turto sektoriaus plėtrą. Ypatingai tai aktualu kalbant apie didesnių tarptautinių įmonių atėjimą ar plėtrą, kuri iš esmės yra nukreipta tik į šalies sostinę ir Kauną. Kadangi Klaipėdos miestas dėl tokių įmonių šiuo metu negali konkuruoti su tvirtas pozicijas užėmusiais Vilniumi ir Kaunu, tai nuo pat 2009 metų šiame mieste fiksuojamos tik simbolinės investicijos į biuro patalpų plėtrą“, – teigia R. Reginis.

Plėtotojai kartas nuo karto uostamiesčio rinkai pasiūlo tik nedidelės apimties projektų, kurie iš esmės yra orientuoti į Klaipėdos regione veikiančias įmones. 2018 metai netapo išimtimi ir per pirmąjį pusmetį Klaipėdoje buvo įgyvendintas tik vienas projektas. Buvusioje „Klaipėdos kranų“ teritorijoje „Stemma Management“ užbaigė seno administracinio pastato rekonstrukciją („Verslo biurai 103“) ir rinkai pasiūlė apie 2.500 m² ploto prekybinių ir administracinės paskirties patalpų. „Ober-Haus“ duomenimis, bendras modernių biuro patalpų plotas šių metų viduryje uostamiestyje sudarė 68.600 m².

Ilgą laiką Klaipėda pasižymėjo ne tik vangia biurų sektoriaus plėtra, bet ir aukštu laisvų patalpų lygiu. Tačiau 2018 metų pirmąjį pusmetį jis sumažėjo nuo 17,1% iki 13,4% ir tai yra žemiausias rodiklis nuo pat 2008 metų pabaigos. Pasak „Ober-Haus“ eksperto, viena iš sumažėjusio laisvų patalpų lygio priežasčių yra didžiausio verslo centro „Vitė“ valdytojų sprendimas rinkai pasiūlyti laisvas patalpas ne tik nuomotis, bet jas ir įsigyti (šiais metais parduotos ir išnuomotos patalpos sumažino laisvų patalpų kiekį šiame verslo centre). „Šio 2009 metais pastatyto verslo centro patalpų nuoma nebuvo sėkminga ir ilgą laiką didelė dalis patalpų buvo tuščios bei stipriai prisidėjo prie aukšto bendro modernių biuro patalpų neužimtumo Klaipėdoje“, – atkreipia dėmesį R. Reginis.

Biuro patalpų nuomos kainų pokyčių per šių metų pirmąjį pusmetį Klaipėdoje iš esmės nebuvo užfiksuota. Nuomos kainos ir toliau išlieka žemesnės nei Vilniuje ar Kaune: „Ober-Haus“ duomenimis, B klasės pastatuose patalpas siūloma išsinuomoti už 6,0–10,0 Eur/m², o A klasės pastatuose – 10,0–13,0 Eur/m².

Pilna apžvalga su grafikais: Komercinio NT rinkos komentaras 2018 m. I pusm. (PDF)

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2018 metų liepos mėnesio reikšmė išaugo 0,3%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 2,9% (2018 metų birželį metinis augimas sudarė 3,1%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2018 metų liepos mėnesio reikšmė išaugo 0,3%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 2,9% (2018 metų birželį metinis augimas sudarė 3,1%).

2018 metų liepos mėnesį sostinėje užfiksuotas 0,2% butų kainų augimas ir vidutinė kvadratinio metro kaina pasiekė 1.481 Eur (+2 Eur/m²). Nuo pastarojo žemiausio butų kainų lygio Vilniuje, kuris buvo pasiektas 2010 metų gegužę, butų kainos vidutiniškai išaugo 28,3% (+327 Eur/m²). Kaune, Šiauliuose ir Panevėžyje liepos mėnesį atitinkamai užfiksuotas 0,3%, 0,8% ir 1,6% butų kainų augimas ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.052 Eur (+4 Eur/m²), 638 Eur (+5 Eur/m²) ir 613 Eur (+10 Eur/m²). Klaipėdoje butų kainų pokyčių nebuvo užfiksuota ir vidutinė kvadratinio metro kaina išliko tokia pati kaip ir birželį – ir 1.057 Eur.

Per metus (2018 metų liepos mėnesį, palyginti su 2017 metų liepos mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Panevėžyje – 8,4%, Šiauliuose – 5,3%, Kaune – 4,4%, Klaipėdoje – 2,6% ir Vilniuje – 1,9%.

„Šiais metais šalies didmiesčių butų segmente ir toliau fiksuojami teigiami rodikliai. Nepaisant nevienodo butų kainų pokyčio tempo konkrečiuose šalies miestuose, iš esmės visur stebime tolimesnį jų pardavimo kainų kilimą. Jeigu šalies sostinėje metinis butų pardavimo kainų augimas nuo 2017 metų pradžios mažėjo, tai likusiuose šalies didmiesčiuose toliau buvo stebimas stabilus, o kai kur ir spartesnis augimas“, – teigia Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

Tuo tarpu pinigų kiekis išleidžiamas butams įsigyti pakankamai tiksliai parodo bendrus ne tik kiekybinius, bet ir kokybinius pokyčius konkrečiuose šalies didmiesčiuose. Remiantis VĮ Registrų centro duomenimis, per šių metų pirmuosius septynis mėnesius Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje butų įsigyta už beveik 750 mln. eurų arba 9% daugiau nei per tą patį praėjusių metų laikotarpį.

„Didžiausias pokytis per šį laikotarpį užfiksuotas Kauno ir Vilniaus miesto savivaldybėse, kur pinigų butams įsigyti buvo išleista atitinkamai 15% ir 10% daugiau. Tai nestebina, kadangi šiuose miestuose naujo būsto pasiūla augo daugiausiai, kas didina ir bendrą išleidžiamų pinigų kiekį rinkoje. Tai yra butams įsigyti išleidžiamų pinigų kiekio augimas fiksuojamas ne tik dėl didesnių pardavimo apimčių (2018 metų sausio–liepos mėnesiais Vilniuje registruota 7%, о Kaune – 5% daugiau butų sandorių nei pernai tuo pačiu laikotarpiu) ar kylančių jų kainų, tačiau ir dėl augančios naujų butų dalies bendrame sandorių kiekyje bei dėl besikeičiančių naujo būsto kokybinių parametrų.

Šiauliuose ir Panevėžyje per šių metų pirmuosius septynis mėnesius butams įsigyti pinigų išleista 4% daugiau, o Klaipėdoje fiksuojamas 2% sumažėjimas. Vis dar vangi naujo būsto plėtra šiuose miestuose ir tuo pačiu išliekanti itin nedidelė naujo būsto dalis bendrame sandorių kiekyje lemia daug kuklesnius, palyginti su Vilniumi ir Kaunu, pinigų kiekio pokyčius šiais metais. Kadangi šiuose miestuose 2018 metais registruotas mažesnis butų sandorių kiekis (2018 metų sausio–liepos mėnesiais Klaipėdoje ir Šiauliuose registruota 8%, о Panevėžyje – 3% mažiau butų sandorių nei pernai tuo pačiu laikotarpiu), tai bendras išleistų pinigų kiekio augimas Šiauliuose ir Panevėžyje iš esmės buvo nulemtas tik dėl sparčiau augusių butų kainų. Tuo tarpu Klaipėdoje per metus butų kainos augo daug lėčiau ir nesugebėjo kompensuoti 8% sumažėjusio butų sandorių kiekio. Todėl uostamiestyje šiais metais fiksuojamas mažesnis pinigų kiekis butų segmente“, – teigia R. Reginis.

Apžvalga su grafikais: OHBI apžvalga 2018 m. liepos mėn.

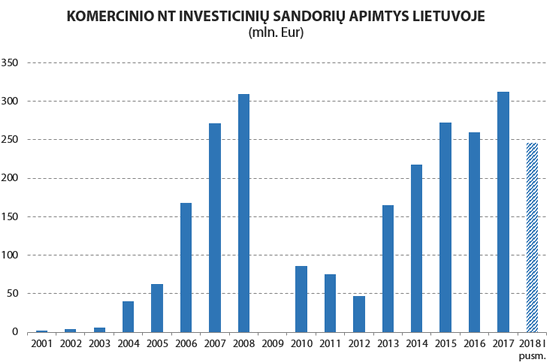

2018 metais komercinių patalpų rinkos aktyvumas Lietuvoje išliko rekordinėse aukštumose, skelbiama naujausioje „Ober-Haus“ komercinio nekilnojamojo turto apžvalgoje.

2018 metais komercinių patalpų rinkos aktyvumas Lietuvoje išliko rekordinėse aukštumose, skelbiama naujausioje „Ober-Haus“ komercinio nekilnojamojo turto apžvalgoje.

VĮ Registrų centro duomenimis, per šių metų pirmąjį pusmetį Lietuvoje sudaryta beveik 3% mažiau negyvenamosios paskirties objektų (pastatų ir patalpų) sandorių, palyginti su 2017 metų tuo pačiu laikotarpiu. Per šių metų pirmąjį pusmetį Lietuvoje iš viso buvo įsigyti 8.983 negyvenamosios paskirties pastatai ir patalpos. „Iš esmės šių metų aktyvumo rodikliai išliko 2016–2017 metų lygyje bei savo aukščiausiame taške per visą istoriją. Lyginant su žemiausiu komercinio nekilnojamojo turto rinkos aktyvumo laikotarpiu, kuris Lietuvoje buvo užfiksuotas 2009–2010 metais, tai 2016–2018 metais fiksuojamas dvigubai didesnis komercinio turto rinkos aktyvumas, kuris net aplenkė ir prieškrizinius 2005–2007 metus“, – sako Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

Stambaus komercinės paskirties nekilnojamojo turto įsigijimo apimtys Lietuvoje 2018 metų pirmąjį pusmetį parodė išties neblogus rezultatus. „Ober-Haus“ duomenimis, per šių metų pirmąjį pusmetį Lietuvoje buvo sudaryti 8 investiciniai sandoriai, kurių metu įsigyta modernaus komercinio turto (biurai, prekybinės, sandėliavimo ir gamybinės paskirties pastatai ir patalpos, kurių vertė ne mažesnė nei 1,5 mln. eurų) už 246 mln. eurų. Palyginus su rekordiniais 2017 metais, kuomet per visus metus Lietuvoje buvo įsigyta modernaus komercinės paskirties turto už 312 mln. eurų, šių metų pusmečio rezultatas – išties įspūdingas.

„Žinoma, dėl savo mažo investicinių sandorių rinkos dydžio ir tokių sandorių nepastovumo yra sudėtinga įvertinti visų metų rezultatą, kadangi keli didesni sandoriai gali stipriai pakoreguoti galutinį pusmečio ar metinį rezultatą“, – teigia R. Reginis. Tačiau skaičiuojant ir šių metų antrojo pusmečio pradžioje jau įvykusius bei planuojamus investicinius sandorius, galima matyti, kad bendra 2018 metais išleista pinigų suma tokiam turtui įsigyti tikrai bus didesnė nei 2015 (272 mln. eurų) ir 2016 metais (260 mln. eurų). „Iki rekordinio 2017 metų rezultato trūksta tikrai nedaug ir yra labai didelė tikimybė, kad šiemet bus fiksuojamas naujas investicinių sandorių rekordas“, – priduria R. Reginis.

Didžiausią įtaką šių metų pirmojo pusmečio rezultatams turėjo „Ozo“ prekybos centro įsigijimas. Investicinė ir nekilnojamojo turto plėtros kompanija „NEPI Rockcastle“ įsigijo „Ozo“ prekybos centrą valdančią įmonę. Skelbiama, kad prekybos centro įsigijimo kaina – 124,6 mln. eurų. „NEPI Rockcastle“, kuri yra viena didžiausių investuotojų į aukštesnės klasės prekybinės paskirties turtą Centrinėje ir Rytų Europoje, „Ozo“ įsigijimo metu sau garantavo šiek tiek didesnį nei 7% grynąjį metinį pelningumą (neskaičiuojant pajamų iš neišnuomotų patalpų šiame prekybos centre).

Antras pagal nekilnojamojo turto vertės dydį sandoris yra keturių „Verslo trikampio“ verslo centrų įsigijimas. Juos fondų valdymo bendrovės „Lewben Investment Management“ valdomas nekilnojamojo turto fondas „LIM Verslo trikampio fondas“ įsigijo iš bendrovės „MG Valda“. Nors pati įsigijimo kaina neskelbiama, tačiau viešai teigiama, kad šių metų pradžioje įkurto fondo valdomo turto vertė siekia virš 60 mln. eurų.

Trečias pagal dydį sandoris užbaigtas šių metų viduryje, kuomet investicinė bendrovė „Westerwijk properties“ už beveik 25 mln. eurų Klaipėdoje įsigijo prekybos centrą „BIG“. Šis prekybos centras priklausė dideliam komercinio nekilnojamojo turto portfeliui, kurį 2015 metais įsigijo tarptautinė investicijų kompanija „Partners Group“.

„Ozo“ prekybos centro įsigijimas nulėmė ir investicijų pasiskirstymą pagal nekilnojamojo turto segmentus per šių metų pirmąjį pusmetį. „Ober-Haus“ skaičiavimais, iš 246 mln. eurų investuotų Lietuvoje net 65% jų teko prekybinių patalpų sektoriui. Per šį laikotarpį investicijų dalis tekusi biurams sudarė 29%, o likusi mažiausia dalis (6%) tradiciškai atiteko sandėliavimo ir gamybinės paskirties patalpoms.

„Nepaisant išliekančio aukšto investuotojų susidomėjimo komercinės paskirties nekilnojamuoju turtu Lietuvoje, pastaruoju metu tokio turto pirkėjai jau atsargiau vertina tolimesnes komercinio nekilnojamojo turto rinkos perspektyvas bei konkrečius pardavėjų pasiūlymus. Pastaruoju metu fiksuojama konservatyvesnė bankų finansavimo politika, numatoma rekordiškai žemų palūkanų eros pabaiga bei lėtėjantis nekilnojamojo turto rinkos augimo potencialas dalį potencialių investuotojų verčia peržvelgti savo investavimo strategiją bei lūkesčius“, – atkreipia dėmesį R. Reginis.

Remiantis šiais metais įvykusiais investiciniais sandoriais ir vykstančiomis derybomis dėl komercinės paskirties turto įsigijimo, matyti, kad investicinės grąžos rodikliai iš esmės jau nebemažėja (kas buvo stebima pastaruosius aštuonerius metus iš eilės). Ypatingai tai matoma žvelgiant į žemesnės klasės ar senesnių pastatų ir patalpų segmentą. „Potencialūs investuotojai su papildoma atsarga įvertina konkretaus objekto perspektyvas – esamą nuomininkų struktūrą, potencialias nuomos pajamas ateityje, papildomas investicijas į pastatą ar patalpas – ir tai įskaičiuoja į pardavėjų siūlomus pelningumo rodiklius“, – paaiškina R. Reginis.

Stambesnių investuotojų prioritetu ir toliau išlieka aukštesnės klasės komercinės paskirties nekilnojamasis turtas su stipria nuomininkų struktūra net tik šalies sostinėje, bet ir už jos ribų. Tokių objektų pirkėjai pasiryžę susitaikyti ir su mažesniais pelningumo rodikliais. Tuo tarpu aukštesnės rizikos objektai sulaukia daug mažesnio rinkos susidomėjimo. „Ober-Haus“ duomenimis, 2018 metais modernaus komercinės paskirties nekilnojamojo turto investicijų pelningumo rodikliai (angl. yield) šalies mastu iš esmės išliko nepakitę ir metų viduryje priklausomai nuo šalies regiono sudarė apie 5,75–8,0% verslo bei prekybos centruose ir apie 7,5–8,5% moderniuose sandėliavimo paskirties projektuose.

Didesnių investuotojų tarpe toliau patraukliausi išlieka aukščiausios klasės verslo centrai Vilniuje ir patys populiariausi bei didžiausi prekybos centrai šalies didmiesčiuose. Pavyzdžiui, šių metų pirmąjį pusmetį aukščiausios klasės verslo centrų vertės augimas šalies sostinėje buvo nulemtas tik nežymiai ūgtelėjusių nuomos kainų. Rekordiškai žemas laisvų patalpų lygis A klasės verslo centruose Vilniuje (2018 metų I ketv. – 1,6%, 2018 metų II ketv. – 0,9%) lėmė ir nežymiai ūgtelėjusias jų nuomos kainas.

Išliekant stabiliems investicinio pelningumo rodikliams, tik nuomos kainų pokytis ir lėmė tolimesnį investicijų vertės indekso (angl. capital value index) augimą, kuris aukščiausios klasės biurams per 2018 metų pirmąjį pusmetį Vilniuje paaugo beveik 2%. „Ober-Haus“ duomenimis, tokių patalpų vertė nuo pastarojo žemiausio taško 2010 metų viduryje jau paaugo beveik 90%, o nuo aukščiausios vertės, kuri buvo užfiksuota 2008 metų pradžioje, vis dar yra beveik 12% mažesnė.

Pilna apžvalga su grafikais: Komercinio NT rinkos komentaras 2018 m. I pusm. (PDF)