„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2021 metų kovo mėnesio reikšmė išaugo 1,9% (2021 metų vasarį buvo fiksuojamas 0,9% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 7,2% (2021 metų vasarį metinis augimas sudarė 5,3%).

2021 metų kovo mėnesį butų pardavimo kainos šalies sostinėje augo 2,2% ir vidutinė kvadratinio metro kaina pasiekė 1.766 Eur (+38 Eur/m²). Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje kovo mėnesį atitinkamai užfiksuotas 1,2%, 1,6%, 2,7% ir 2,4% butų kainų augimas ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.224 Eur (+15 Eur/m²), 1.211 Eur (+19 Eur/m²), 831 Eur (+22 Eur/m²) ir 813 Eur (+19 Eur/m²).

Per metus (2021 metų kovo mėnesį, palyginti su 2020 metų kovo mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 7,8%, Kaune – 4,9%, Klaipėdoje – 6,2%, Šiauliuose – 10,4% ir Panevėžyje – 10,5%.

„Jeigu 2020 metų pabaigoje ir 2021 metų pradžioje atrodė, kad galbūt po vangesnio laikotarpio 2020 metų viduryje stebime momentinį butų pardavimo kainų atšokimą, tai šių metų kovo mėnesio rezultatai rodo, kad kainų augimo tempas įsibėgėja. Žvelgiant į istorinius duomenis, šis beveik 2% siekiantis mėnesinis butų kainų augimas jau yra išskirtinis – pastarąjį kartą toks mėnesinis augimas šalies didmiesčiuose fiksuotas tik 2007 metais. Santykinai aukštas bendras kovo mėnesio kainų pokytis buvo nulemtas sparčiau augusiomis kainomis visuose šalies didmiesčiuose bei įvairiuose butų segmentuose.

Ir šiais metais matome pastebimai spartesnį butų kainų augimą naujos statybos butų segmente. Pavyzdžiui, jeigu per šių metų pirmąjį ketvirtį senesnės statybos butų kainos Vilniuje, Kaune ir Klaipėdoje augo 2,7-3,8%, tai naujos statybos butų kainų augimas šiuose didmiesčiuose sudarė 3,7-4,9%. Kasdien stebime, kaip sparčiai auga pardavėjų lūkesčiai ir kaip yra didinamos parduodamų butų kainos ir jie vis tiek sulaukia savo pirkėjų. Ypač tai stebima naujos statybos segmente, kuriame šiuo metu susidaręs pasiūlos trūkumas ir plėtotojai kartais net nespėja reaguoti į besikeičiančią situaciją rinkoje. Dėl to su didžiausiais iššūkiais susiduria sostinėje naujo būsto ieškantys pirkėjai, kurie dėl naujų butų jau pastatytuose namuose pasirinkimo stygiaus yra priversti rinktis dar tik iš planuojamų arba neseniai pradėtų statyti projektų.

Pastaruoju metu pradėjusios sparčiau augti butų kainos šalies didmiesčiuose nėra tik Lietuvos išskirtinumas. Panašios tendencijos stebimos visoje Europoje. Eurostato duomenimis, 2020 metų ketvirtąjį ketvirtį 27-iose Europos Sąjungos šalyse buvo fiksuojamas bendras 5,7% metinis būsto pardavimo kainų augimas, kuris yra sparčiausias nuo 2007 metų.

O šiais metais fiksuojami rekordiniai susitarimai dėl naujo būsto įsigijimo šalies sostinėje, leidžia prognozuoti, kad dar spartesnį būsto kainų augimą pamatysime vėliau, kuomet bus sudaromos galutinės butų įsigijimo sutartys ir oficialią statistiką pasieks įspūdingas pinigų kiekis. Tad stebint dabartinę situaciją Europos ir Lietuvos būsto rinkoje, atrodo, kad kainų augimo karuselė jau užsisuko“, – sako Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

Pilna apžvalga (PDF): OHBI apžvalga 2021 m. kovo mėn.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2021 metų vasario mėnesio reikšmė išaugo 0,9% (2021 metų sausį buvo fiksuojamas 1,4% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 5,3% (2021 metų sausį metinis augimas sudarė 4,9%).

2021 metų vasario mėnesį butų pardavimo kainos šalies sostinėje augo 0,8% ir vidutinė kvadratinio metro kaina pasiekė 1.728 Eur (+14 Eur/m²). Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje vasario mėnesį atitinkamai užfiksuotas 0,4%, 0,8%, 2,2% ir 2,3% butų kainų augimas ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.209 Eur (+5 Eur/m²), 1.192 Eur (+10 Eur/m²), 809 Eur (+18 Eur/m²) ir 794 Eur (+18 Eur/m²).

Per metus (2021 metų vasario mėnesį, palyginti su 2020 metų vasario mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 5,7%, Kaune – 3,8%, Klaipėdoje – 4,5%, Šiauliuose – 7,8% ir Panevėžyje – 7,9%.

„Šių metų vasario mėnesio rezultatas tęsia nuo 2020 metų pabaigos paspartėjusį butų pardavimo kainų augimo tempą Lietuvos didmiesčiuose. Vien per pastaruosius tris mėnesius penkiuose didžiausiuose Lietuvos miestuose butų pardavimo kainos vidutiniškai ūgtelėjo 3,3%. Tuo pačiu tai yra sparčiausias trijų mėnesių kainų augimas nuo pasaulinės finansinės krizės pradžios 2007–2008 metais. Reikia pastebėti, kad butų kainų augimas fiksuojamas visuose miestuose bei skirtinguose butų segmentuose (naujos ir senesnės statybos).

Atrodo, kad dabartinė pandemija, reikšmingai apribojusi gyventojų galimybes vartoti ir skirti pinigus įvairioms pramogoms (maitinimas, renginiai, kelionės ir pan.), dalį gyventojų paskatino papildomai investuoti į būsto sektorių. Galime stebėti, kaip Lietuvos gyventojai aktyviai investuoja į jau turimo būsto pagerinimą, įsigyja savo pirmąjį ir ne pirmąjį būstą, turimą būstą keičia naujesniu ar erdvesniu ir pan. Bendras aukštas rinkos aktyvumas, kylančios butų kainos ir naujai išduodamų paskolų apimtys, taip pat augantis ar bent jau sparčiai nemažėjantis gyventojų skaičius miestuose rodo, kad gyventojai ilgalaikėje perspektyvoje nesureikšmina pandemijos grėsmių.

Todėl dabartinėje situacijoje labai svarbus vaidmuo tenka naujo būsto plėtotojams. Užtikrindami pakankamą naujo būsto kiekį plėtotojai gali ir išnaudoti rinkos potencialą, ir tuo pačiu prisidėti prie kainų augimo suvaldymo“, – sako Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

Pilna apžvalga (PDF): OHBI apžvalga 2021 m. vasario mėn.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2021 metų sausio mėnesio reikšmė išaugo 1,4% (2020 metų gruodį buvo fiksuojamas 0,9% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 4,9% (2020 metų gruodį metinis augimas sudarė 4,1%).

2021 metų sausio mėnesį butų pardavimo kainos šalies sostinėje augo 1,2% ir vidutinė kvadratinio metro kaina pasiekė 1.714 Eur (+21 Eur/m²). Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje sausio mėnesį atitinkamai užfiksuotas 1,4%, 1,3%, 2,7% ir 2,9% butų kainų augimas ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.204 Eur (+16 Eur/m²), 1.182 Eur (+16 Eur/m²), 791 Eur (+20 Eur/m²) ir 776 Eur (+21 Eur/m²).

Per metus (2021 metų sausio mėnesį, palyginti su 2020 metų sausio mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 5,6%, Kaune – 3,9%, Klaipėdoje – 3,6%, Šiauliuose – 5,7% ir Panevėžyje – 5,6%.

„Po butų pardavimo kainų augimo stabtelėjimo 2020 metų viduryje, metų pabaigoje Lietuvos didmiesčiuose vėl fiksuojamas spartesnis kainų augimas, o šių metų sausį butų kainos šoktelėjo dar sparčiau. Tvirtas potencialių pirkėjų finansinis pagrindas, patrauklios būsto finansavimo sąlygos, pozityvūs daugelio gyventojų lūkesčiai ir teigiamų naujienų srautas būsto rinkoje šiam nekilnojamojo turto segmentui suformavo savotišką atsparumą šiuo permainingu laikotarpiu.

Spartesnis kainų augimas nestebina, kadangi būsto rinkos aktyvumo duomenys rodo stiprią vidinę būsto paklausą visos šalies mastu. Nors VĮ Registrų centro duomenimis, šių metų sausį butų įsigyta Lietuvoje 11% mažiau nei 2020 metų sausį, tačiau tai vis tiek antras pagal rezultatyvumą sausio mėnuo nuo 2007 metų. O namų pardavimų apimtys Lietuvoje šių metų sausį buvo itin gausios – fiksuojamas geriausias sausio mėnesio rezultatas nuo 2007 metų.

Ypatingai didelė būsto paklausa matoma sparčiai augančioje šalies sostinėje, kurios pirminė naujų butų rinka šių metų sausį pademonstravo rekordinius išankstinių susitarimų dėl naujų butų įsigijimo rezultatus. Neslopstanti naujo būsto paklausa bei mažėjantis neparduotų butų skaičius šalies didmiesčiuose sukuria palankias sąlygas tiek naujų, tiek ir senesnės statybos butų kainų augimui“, – sako Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

Pilna apžvalga (PDF): OHBI apžvalga 2021 m. sausio mėn.

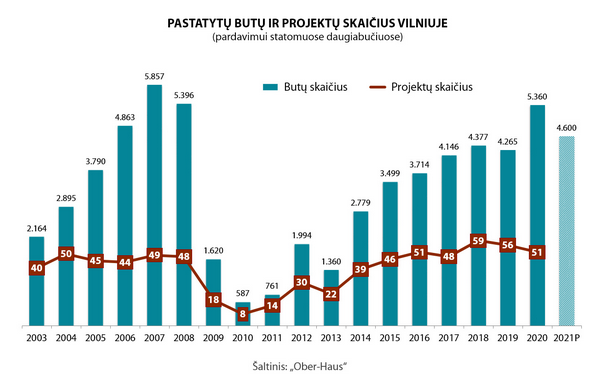

Prie sparčiai augančios ir besikeičiančios šalies sostinės prisideda ir nekilnojamojo turto plėtotojai, kurie nuolatos stato ir siūlo gyventojams įsigyti naują būstą. Ne išimtis ir 2020 metai, kurie nepaisant užklupusios pandemijos, pasižymėjo tikrai įspūdingu pastatytų butų skaičiumi. Atsižvelgiant į iššūkius, su kuriais netikėtai susidūrė visas nekilnojamojo turto sektorius 2020 metų pirmojoje pusėje, galima teigti, kad statybų sektorius sėkmingai atlaikė šį išbandymą ir Vilniuje plėtotojai sugebėjo viršyti ankstesnes statybų apimčių prognozes.

„Ober-Haus“ jau beveik 20 metų kaupia išsamius duomenis apie būsto plėtrą tiek Vilniuje, tiek ir kituose šalies didmiesčiuose. Šiuo metu vien Vilniaus miesto ir jo apylinkių duomenų bazėje yra sukaupta informacijos apie daugiabučių projektus, kuriuose per 2003–2020 metų laikotarpį buvo pastatyta ir pardavimui pasiūlyta 60.000 butų. Į šioje apžvalgoje skelbiamą butų daugiabučiuose statistiką nepatenka individualių ar sublokuotų namų bei nestandartinių projektų (pvz., loftų) duomenys. Taip pat nepatenka duomenys apie projektus, kurie yra skirti išskirtinai nuomai bei socialinis/municipalinis būstas.

„Ober-Haus“ duomenimis, 2020 metais Vilniuje plėtotojai daugiabučiuose pastatė 5.360 butų arba beveik 26% daugiau nei 2019 metais. „2020 metų vasario mėnesį buvo prognozuota, kad per metus plėtotojai užbaigs apie 5.200 butų statybas, o užklupusi pandemija metų eigoje privertė koreguoti šią prognozę į mažesniąją pusę. Tačiau galutinis faktinis rezultatas visgi buvo didesnis nei pirmoji prognozė. Kas rodo rimtą plėtotojų nusiteikimą laiku užbaigti jau įsibėgėjusias projektų statybas“, – sako Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

2020 metais pastatytų butų skaičius istoriškai yra vienas didžiausių – Vilniuje butų pastatyta daugiau buvo tik 2007 (5.857 butai) ir 2008 metais (5.396 butai). „Ober-Haus“ skaičiavimais, 2020 metais pirkėjai galėjo kurtis 51 skirtingame projekte. Tai yra šiek tiek mažiau nei 2018 ar 2019 metais, kuomet pirkėjai atitinkamai rinkosi iš 59 ir 56 skirtingų projektų. Tai rodo, kad 2020 metais plėtotojai buvo susitelkę į stambesnių projektų plėtrą.

2020 metais pastatytų butų skaičius istoriškai yra vienas didžiausių – Vilniuje butų pastatyta daugiau buvo tik 2007 (5.857 butai) ir 2008 metais (5.396 butai). „Ober-Haus“ skaičiavimais, 2020 metais pirkėjai galėjo kurtis 51 skirtingame projekte. Tai yra šiek tiek mažiau nei 2018 ar 2019 metais, kuomet pirkėjai atitinkamai rinkosi iš 59 ir 56 skirtingų projektų. Tai rodo, kad 2020 metais plėtotojai buvo susitelkę į stambesnių projektų plėtrą.

Septyniose miesto seniūnijose pastatyta du trečdaliai butų

Plėtotojai per 2020 metus pastatė naujų butų daugiabučiuose 18-oje iš 21 Vilniaus miesto seniūnijų. „Ober-Haus“ duomenimis, daugiausiai plėtotojų investicijų pritraukė septynios miesto seniūnijos, kuriose pastatyta 66% visų butų: Pilaitės sen. (11,7%), Senamiesčio sen. (11,0%), Žirmūnų sen. (9,4%), Šnipiškių sen. (9,4%), Verkių sen. (9,2%), Šeškinės sen. (8,3%) ir Naujamiesčio sen. (7,3%).

Pasak R. Reginio, 2020 metais butų statybų geografija didesnių staigmenų nepateikė. Penkios iš šių septynių seniūnijų papuola tarp gausiausiomis daugiabučių statybomis pasižymėjusių seniūnijų 2015–2019 metų laikotarpiu. „Kiek netikėtai į šį septintuką pateko Šeškinės seniūnija. Joje po 13 metų pertraukos buvo baigti statyti du daugiabučių projektai, kuriuose įrengta beveik 450 butų“, – pastebi R. Reginis.

Taip pat iš 2020 metais daugiausiai investicijų pritraukusių seniūnijų galima išskirti Senamiestį, kuris ankstesniais metais nepasižymėdavo itin gausiomis daugiabučių statybomis. 2015–2019 metų laikotarpiu pastatytų butų dalis Senamiesčio seniūnijoje sudarė 6,3%. 2020 metais šios seniūnijos šuolį lėmė baigtas statyti reikšmingas butų skaičius Paupyje ir Užupyje. O daugiausiai butų Senamiesčio seniūnijoje buvo pastatyta Paupyje – 7 hektarų buvusioje pramoninėje teritorijoje tebeplėtojamas didelės apimties daugiabučių ir komercinių pastatų kvartalas „Paupys“.

„Panašius statistinius tam tikrų seniūnijų šuolius galėsime stebėti ir ateityje. Kuomet patraukliose miesto vietose esančios teritorijos yra sparčiai urbanizuojamos statant didelės apimties projektus, pavyzdžiui, Rasų seniūnijoje esantys Markučiai“, – teigia R. Reginis.

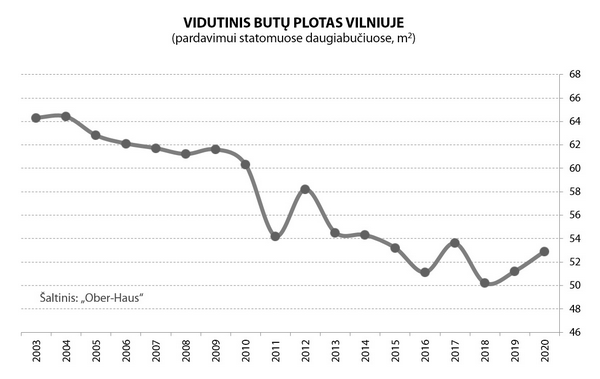

Vidutinis butų plotas augo, tačiau išlieka istorinėse žemumose

Pastaraisiais metais dažnai kalbama apie mažėjantį butų plotą bei skurdų erdvesnio būsto pasirinkimą naujai statomuose daugiabučiuose. „Ober-Haus“ duomenimis, 2020 metais Vilniuje pastatytuose daugiabučiuose vidutinis buto plotas sudarė 52,9 kv. m ir, palyginti su 2019 metais pastatytais butais, jis ūgtelėjo 1,7 kv. m. Tačiau nepaisant augusio vidutinio ploto, toks pokytis nėra reikšmingas ir istoriškai išlieka vienas mažiausių. Per 2003–2020 metų laikotarpį mažiausias vidutinis buto plotas fiksuotas 2018 metais, kuomet tais metais pastatytuose daugiabučiuose jis sudarė 50,2 kv. m.

„Vidutiniam ploto pokyčiui įtakos turi ir pastatytų butų kokybinė struktūra (projektų klasės), kuriai besikeičiant, vidutinis plotas gali didėti arba mažėti. Tai gerai matoma nagrinėjant 2020 metais sostinėje pastatytus butus“, – sako R. Reginis. Palyginti su 2019 metais, 2020 metais pastebimai išaugo aukštesnės (brangesnės) klasės butų dalis, kuri padidėjo 6 procentiniais punktais ir sudarė 31%. Vidutinės klasės butų dalis per metus ūgtelėjo 2 procentiniais punktais iki 43%. Tuo tarpu ekonominės klasės (pigiausios) butų dalis sumažėjo iki 26%.

Natūralu, kad aukštesnės klasės projektuose vidutinis plotas yra didesnis ir auganti tokių projektų dalis didina ir bendrą visų butų ploto vidurkį. „Ober-Haus“ skaičiavimais, aukštesnės klasės projektuose vidutinis butų plotas 2020 metais sudarė 57,6 kv. m. Ekonominės klasės projektuose vidutinis plotas sudarė 54,1 kv. m. Tuo tarpu vidutinės klasės projektuose vidutinis butų plotas yra pastebimai mažesnis ir siekė 48,8 kv. m.

Pasak „Ober-Haus“ atstovo, tai rodo, kad plėtotojai, statantys daugiabučius patrauklesnėse miesto vietose (pvz., arčiau centrinės miesto dalies ar šalia didesnių miesto žaliųjų zonų) arba geresnės kokybės projektus, aukštesnę kvadratinio metro pardavimo kainą bando kompensuoti statydami mažesnio ploto butus.

Žvelgiant į naujai projektuojamus ir statomus tokius daugiabučių projektus, matyti, kad juose ir toliau dominuoja 2 kambarių butai, kurių plotas dažniausiai sudaro apie 40–50 kv. m. „Todėl artimiausiais metais vargu ar pamatysime šalies sostinėje pastebimai augantį vidutinį butų plotą, tačiau jis bent jau neturėtų mažėti. Plėtotojai ir projektuotojai jau išmoko statyti funkcionalius butus, tad tolimesnis jų mažinimas iš esmės galimas tik būsimų gyventojų komforto sąskaita“, – sako R. Reginis.

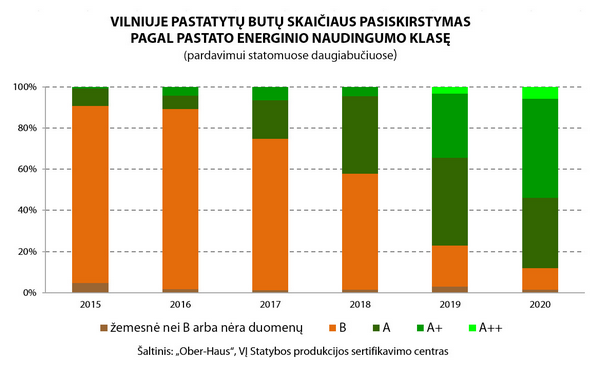

A ir aukštesnės energinės klasės butų dalis jau sudaro 88%

Šalies sostinėje kasmet pastatoma vis daugiau aukštesnio energinio naudingumo daugiabučių. „Ober-Haus“ surinkti duomenys rodo (remiantis VĮ Statybos produkcijos sertifikavimo centro registru), kad iš 2020 metais šalies sostinėje pastatytų butų 5,7% jų yra A++ energinės klasės daugiabučiuose, 48,2% butų – A+ energinės klasės daugiabučiuose, 34,2% butų – А energinės klasės daugiabučiuose, 10,6% butų – B energinės klasės daugiabučiuose. Likusi butų dalis (1,3%) buvo žemesnės nei B energinės klasės daugiabučiuose arba duomenų apie tokių pastatų energinę naudingumo klasę nėra.

Žvelgiant į pastarųjų penkerių metų duomenis, matyti, kad aukštesnės energinės klasės pastatų statybos vyksta sparčiu ir tolygiu tempu. Pavyzdžiui, iš 2016 metais Vilniuje pastatytų butų beveik 88% jų buvo B energinės klasės pastatuose. Tuo tarpu 2020 metais B energinės klasės dalis sudarė tik šiek tiek daugiau nei 10%.

Ne žemesnis nei A klasės energinio naudingumo reikalavimas naujai statomiems pastatams Lietuvoje įsigaliojo nuo 2016 metų lapkričio mėnesio. Tačiau matome, kad rinkoje dar ir šiuo metu statomi pastatai, kuriems suteikiami B klasės energinio naudingumo sertifikatai. „Dažniausiai tai yra projektai, kurie turėjo statybų leidimą dar iki įsigaliojant šiems reikalavimams. Taip pat nedidelė dalis butų yra įrengiama ne naujos statybos pastatuose, kuriuose buvo atlikta rekonstrukcija, atnaujinimas ar remontas“, – paaiškina R. Reginis.

Nuo 2021 metų pradžios įsigaliojo reikalavimas visiems pastatams, kuriems prašoma išduoti statybos leidimą, atitikti A++ energinei klasei keliamus reikalavimus. Tačiau kaip matome, pirmieji daugiabučiai, kuriems suteiktas šios klasės sertifikatas buvo pastatyti dar 2019 metais. Pirmasis A++ energinės klasės daugiabutis Lietuvoje, kuriam buvo suteiktas aukščiausio energinio naudingumo sertifikatas (2019 metų vasario mėnesį), buvo pastatytas Vilniuje (Peteliškių g.).

„Nepaisant visų iššūkių, kurie susiję su aukščiausios energinės klasės pastatų statybomis, visi statybų ir nekilnojamojo turto sektoriaus dalyviai turės prisitaikyti prie šių naujausių reikalavimų: asmeninėms reikmėms statantys fiziniai asmenys, profesionalūs plėtotojai, projektuotojai, statybininkai, medžiagų tiekėjai ir, žinoma, galutiniai tokio nekilnojamojo turto naudotojai“, – sako R. Reginis.

Kas tos „darbščiosios bitės“?

Iš viso 2020 metais daugiabučių projektus ar jų etapus Vilniuje įgyvendino 36 skirtingos įmonės. Tradiciškai daugiausiai butų pardavimui pastato didžiausią patirtį turintys ir rinkoje gerai žinomi plėtotojai.

„Ober-Haus“ duomenimis, patyrusios nekilnojamojo turto plėtros bendrovės, kurios yra išplėtojusios daugiau nei 5 skirtingus gyvenamosios paskirties projektus, 2020 metais sostinėje pastatė 74% butų. Tačiau labiausiai prie daugiabučių plėtros prisidėjo septynios nekilnojamojo turto plėtros bendrovės, kurios pastatė pusę butų: „Hanner“, „Merko būstas“, „Darnu Group“, „Realco“, „Vilmestos projektai“, „YIT Lietuva“ ir „Anreka“. Kitą pusę butų pastatė kitos įmonės, tarp kurių yra ir itin didelę patirtį turinčių plėtotojų ir rinkoje dar nežinomų įmonių, kurios plėtojo savo pirmuosius projektus.

„Apskritai paėmus, daugiabučių plėtra užsiimti norinčių įmonių rinkoje yra tikrai nemažai, tačiau jų patirtis ir finansinės galimybės yra labai skirtingos. Tačiau dažniausia kliūtis yra ne būsto plėtros patirties nebuvimas, o projekto finansavimas“, – atkreipia dėmesį R. Reginis.

Jeigu nepatyrusi įmonė gali pasisamdyti patyrusius įvairių paslaugų teikėjus ir konsultantus, tai dažniausiai didžiausiu iššūkiu jai vis tiek lieka paties projekto statybų finansavimas. Todėl neretai būna, kad įmonė, net ir turėdama sklypą bei atitinkamą nuosavų lėšų dalį projekto statyboms, tiesiog nesugeba surasti arba užtrunka ieškodama finansavimo šaltinio. Todėl bendros nekilnojamojo turto projektų plėtros apimtys priklauso ne tik nuo plėtotojų ketinimų, bet ir nuo tradicinio bankinio finansavimo ar alternatyvaus finansavimo šaltinių prieinamumo. Ir akivaizdu, kad esant gausesniam finansavimui, rinkoje matytume dar daugiau skirtingų dalyvių ir dar gausesnes statybų apimtis.

Ką augančio miesto gyventojams pasiūlys plėtotojai 2021 metais?

Turėdami galutines 2020 metų daugiabučių statybų apimtis šalies sostinėje, galime jau pakankamai tiksliai pateikti ir 2021 metų prognozes. Įvertinus šiuo metu jau statomus daugiabučius ir jų eigą, „Ober-Haus“ prognozuoja, kad 2021 metais iš viso Vilniuje turėtų būti pastatyta apie 4.500–4.700 butų arba 12-16% mažiau nei jų buvo pastatyta 2020 metais.

Šios šiek tiek mažesnės prognozuojamos plėtros apimtys gali signalizuoti, kad plėtotojai susiduria su tam tikrais iššūkiais šalies sostinėje. Pasak R. Reginio, didžiausiais plėtros trukdžiais išlieka pakankamai konservatyvus tradicinis bankinis finansavimas bei patrauklių sklypų daugiabučių plėtrai pasirinkimas.

„Kaip ir pastaruosius 3–5 metus, plėtotojus labiausiai domina mažesni sklypai ar didesnės statyboms tinkamos teritorijos centrinėje miesto dalyje arba šalia jos esančiose zonose, kuriose pirkėjams galima būtų statyti vidutinės ar aukštesnės klasės butus“, – teigia R. Reginis. Atsižvelgiant į tai, kad pastaruosius 5–6 metus tokiose miesto vietose daugiabučių plėtra buvo itin aktyvi, sklypų, ypač didesnių, pasiūla yra pastebimai sumažėjusi. Todėl nenuostabu, kad plėtotojų veiklos geografija plečiasi. Ir aktyviai urbanizuojamos likusios gyvenamajai statybai patrauklios teritorijos, pvz., Šnipiškės, pietinė Naujamiesčio dalis, Markučiai, Lazdynėliai, Burbiškės, Naujininkai ir pan.

Istoriškai žvelgiant, 2021 metais planuojamų pastatyti butų skaičius išlieka vis dar gausus. Tačiau plėtotojai jau priversti galvoti, ką pirkėjams galės statyti 2022 ir vėlesniais metais. Būsto paklausa Lietuvos sostinėje išlieka itin stipri, o augantis miestas sukuria visas prielaidas tolimesnei didžiausio būsto segmento (butų) plėtrai. Naujausiais Lietuvos statistikos departamento duomenimis, 2019 metais nuolatinių gyventojų skaičius Vilniaus mieste išaugo šiek tiek daugiau nei 9.700 asmenimis, o 2020 metais beveik 7.900 asmenimis. Vadinasi, vien per pastaruosius dvejus metus (2019 ir 2020 metais) Vilniaus nuolatinių gyventojų skaičius ūgtelėjo 3,2%.

Augantis gyventojų skaičius sugeneruoja papildomą būsto poreikį (tiek nuomai, tiek įsigijimui) ir tą gerai parodo naujų butų realizacijos apimtys. „Ober-Haus“ duomenimis, iš visų per praėjusius metus pastatytų butų metų pabaigoje jų buvo parduota arba rezervuota 84%. Tai toks pats rodiklis kaip 2019 metais, bet geresnis nei 2015–2018 metais, kuomet šis rodiklis sudarė 73–82%.

Jeigu žvelgsime į 2021 metais planuojamus pastatyti butus, tai šiuo metu jų yra parduota ar rezervuota apie pusę. „Todėl nuo plėtotojų ir savivaldos veiksmų priklausys, ar jau artimiausiu metu sparčiausiai augančio šalies miesto gyventojai turės pakankamą naujo būsto pasirinkimą bei kokiomis kainomis jį galės įsigyti. O 2020 metais fiksuoti pagrindiniai būsto rinkos rodikliai rodo, kad fundamentalūs šio nekilnojamojo turto segmento paklausos varikliai – įperkamumas, finansavimas ir lūkesčiai – veikia pilnu pajėgumu net ir pandemijos sąlygomis“, – sako R. Reginis.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2020 metų gruodžio mėnesio reikšmė išaugo 0,9%. 2020 metų lapkritį buvo fiksuojamas 0,6% augimas. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 4,1%. 2020 metų spalį ir lapkritį metinis augimas sudarė taip pat 4,1%.

2020 metų gruodžio mėnesį butų pardavimo kainos sostinėje augo 1,3% ir vidutinė kvadratinio metro kaina pasiekė 1.693 Eur (+22 Eur/m²). Kaune, Klaipėdoje ir Šiauliuose gruodžio mėnesį atitinkamai užfiksuotas 0,3%, 0,8% ir 0,6% butų kainų augimas ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.188 Eur (+4 Eur/m²), 1.166 Eur (+9 Eur/m²) ir 771 Eur (+5 Eur/m²). Panevėžyje butų kainos per mėnesį nesikeitė ir vidutinė kvadratinio metro kaina išliko 755 Eur.

Per metus (2020 metų gruodžio mėnesį, palyginti su 2019 metų gruodžio mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 4,8%, Kaune – 3,4%, Klaipėdoje – 2,6%, Šiauliuose – 3,9% ir Panevėžyje – 3,8%.

„Nors 2020 metų kovo–rugpjūčio mėnesiais pandemija iš esmės sustabdė butų pardavimo kainų kilimą šalies didmiesčiuose, tačiau metų pabaigoje vėl fiksuojamas spartesnis jų augimas. Tai lėmė pastebimai mažesnį metinį kainų augimą (4,1%) nei 2019 metais, kuomet šalies didmiesčiuose butų kainos vidutiniškai augo 7,2%“, – sako Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims. Lietuvos statistikos departamento duomenimis, 2020 metų gruodį pagal suderintą vartotojų kainų indeksą apskaičiuota metinė infliacija buvo neigiama ir sudarė -0,1%. Tad realiosios butų pardavimo kainos (eliminavus infliaciją) augo dar šiek tiek sparčiau – 4,2%.

Akivaizdu, kad dabartinės pandemijos metu išaugusi būsto svarba mūsų kasdieniniame gyvenime bei žmonių finansinės galimybės jį įsigyti apsaugojo būsto rinką nuo didesnių neigiamų pasekmių. VĮ Registrų centro duomenimis, 2020 metais Lietuvoje įsigyta beveik 33.000 butų – 8,4% mažiau nei jų buvo įsigyta 2019 metais. Tuo tarpu pinigų butams įsigyti 2020 metais išleista 2% daugiau nei 2019 metais. Butų rinkos aktyvumo sugrįžimas į anksčiau įprastas vėžes fiksuojamas 2020 metų antrąjį pusmetį, kuomet butų buvo įsigyta lygiai tiek pat kiek ir 2019 metų antrąjį pusmetį.

Nepaisant antrosios pandemijos bangos ir sugriežtinto karantino, bendri gyventojų lūkesčiai išlieka daug aukštesniame lygyje nei buvo fiksuoti pirmojo karantino metu. Statistikos departamento duomenimis, vartotojų pasitikėjimo rodiklis 2020 metų lapkritį sumažėjo 5 procentiniais punktais iki minus 4, o gruodį ūgtelėjo 1 procentiniu punktu iki minus 3. Palyginimui, 2020 metų balandį ir gegužę vartotojų pasitikėjimo rodiklis buvo nukritęs atitinkamai iki minus 16 ir minus 11.

„Todėl nepaisant išliekančių pandemijos keliamų iššūkių šalies ekonomikai ir ypač tam tikriems ūkio sektoriams, tikrai geri 2020 metų rodikliai bei išliekančios teigiamos nuotaikos būsto rinkoje leidžia tikėtis, kad išvengsime didesnių neigiamų pasekmių būsto rinkoje artimiausiu metu. Tačiau mažėjantis bendras būsto rinkos aktyvumas ar lėtėjantis būsto kainų augimas šių metų pirmąjį pusmetį tikrai įmanomas“, – sako R. Reginis.

Pilna apžvalga (PDF): OHBI apžvalga 2020 m. gruodžio mėn.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2020 metų lapkričio mėnesio reikšmė išaugo 0,6% (2020 metų spalį buvo fiksuojamas 0,4% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 4,1% (2020 metų spalį metinis augimas sudarė taip pat 4,1%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2020 metų lapkričio mėnesio reikšmė išaugo 0,6% (2020 metų spalį buvo fiksuojamas 0,4% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 4,1% (2020 metų spalį metinis augimas sudarė taip pat 4,1%).

2020 metų lapkričio mėnesį butų pardavimo kainos šalies sostinėje augo 0,6% ir vidutinė kvadratinio metro kaina pasiekė 1.671 Eur (+9 Eur/m²). Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje lapkričio mėnesį atitinkamai užfiksuotas 0,6%, 0,7%, 0,1% ir 0,8% butų kainų augimas ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.184 Eur (+8 Eur/m²), 1.157 Eur (+8 Eur/m²), 766 Eur (+1 Eur/m²) ir 755 Eur (+6 Eur/m²).

Per metus (2020 metų lapkričio mėnesį, palyginti su 2019 metų lapkričio mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 4,6%, Kaune – 3,6%, Klaipėdoje – 2,2%, Šiauliuose – 5,0% ir Panevėžyje – 6,1%.

„Nepaisant svyravimų, tiek būsto rinkos aktyvumas, tiek butų pardavimo kainos Lietuvoje ir pagrindiniuose šalies didmiesčiuose ir toliau demonstruoja atsparumą dabartinei pandemijai. Jeigu butų pardavimo kainų augimas didmiesčiuose šių metų kovo–rugpjūčio mėnesiais beveik sustojo (vidutinis mėnesinis augimas sudarė 0,1%), tai jau rugsėjo, spalio ir lapkričio mėnesiais fiksuojamas spartesnis butų pardavimo kainų ūgtelėjimas (vidutinis mėnesinis augimas – 0,4%). Po pirmojo karantino pabaigos nuosekliai ir sparčiai atsigavusi būsto rinka parodė, kad nuosavo būsto poreikis ir galimybės jį įsigyti niekur nedingo. Galima sakyti, kad dėl pandemijos staiga išaugęs izoliacijos bei darbo iš namų poreikis taip pat padidino ir būsto svarbą visos nekilnojamojo turto rinkos kontekste“, – teigia Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

Jeigu butų kainų pokyčiai šiais metais išlieka teigiami, tai butų rinkos aktyvumas pasižymi didesniais svyravimais. VĮ Registrų centro duomenimis, šių metų lapkričio mėnesį Lietuvoje buvo įsigyta daugiau nei 2.800 butų arba 23% mažiau nei šių metų spalį. Žvelgiant į ilgamečius duomenis, lapkričio ir gruodžio mėnesiais šalyje dažniausiai fiksuojamas butų rinkos aktyvumo sulėtėjimas. T. y., 2004–2019 metų laikotarpiu butų sandorių skaičius lapkritį, palyginti su spaliu, vidutiniškai sumažėja apie 5%. Tačiau šių metų lapkričio mėnesį fiksuojamas 23% sandorių skaičiaus nuosmukis, akivaizdu, yra susijęs su sparčiai prastėjančia epidemiologine situacija Lietuvoje. Žinoma, reikia įvertinti ir tai, kad šių metų spalis, pagal parduotų butų skaičių Lietuvoje istoriškai buvo vienas rezultatyviausių mėnesių.

Pastaruoju metų pasikeitusias gyventojų nuotaikas gerai iliustruoja vartotojų pasitikėjimo rodiklis, kuris, remiantis Statistikos departamento duomenimis, šių metų lapkritį sumažėjo 5 procentiniais punktais. „Didžiausią įtaką šio rodiklio sumažėjimui turėjo pastebimai pesimistiškesnės šalies ekonominės padėties prognozės nei šių metų rugsėjo ar spalio mėnesiais. Įvertinus bendrą epidemiologinę situaciją šalyje ir vėl įsivyraujančias neigiamas nuotaikas, tikėtina, kad šių metų gruodį šalyje fiksuosime dar mažesnį bendrą rinkos aktyvumą nei šių metų lapkritį, o būsto kainų augimas didmiesčiuose ir vėl gali sulėtėti“, – sako R. Reginis.

Pilna apžvalga su grafikais (PDF): OHBI apžvalga 2020 m. lapkričio mėn.

Ačiū visiems dalyvavusiems „Ober-Haus“ fotografijų konkurse 2020! Nuotraukas įvertino „Facebook“ lankytojai, profesionalūs fotografai ir „Ober-Haus“ darbuotojai – susumavę visus balus, skelbiame ir apdovanojame tris daugiausiai balsų surinkusių nuotraukų autorius!

Šių metų konkurso tema – langas. Kviečiame susipažinti su visais konkurso dalyviais www.ohfoto.lt

I VIETA Vladas Kalnys | 500 EUR

Vieta: Vilnius

II VIETA Justina Jurgaitytė | 300 EUR

Vieta: Ukmergė

III VIETA Živilė Aleknavičiūtė | 200 EUR

Vieta: Vilnius

Sveikiname nugalėtojus! Plačiau apie konkursą www.ohfoto.lt

2019 metais sandėliavimo ir transporto įmonių veiklos rodikliams Lietuvoje pasiekus rekordines aukštumas, 2020 metų antrąjį ir trečiąjį ketvirtį jau fiksuojamas nuosmukis. Lietuvos statistikos departamento duomenimis, transportui būdingų paslaugų įmonių pardavimo pajamos (be PVM) Lietuvoje per šių metų devynis mėnesius sudarė 3,3 mlrd. eurų arba 0,9% daugiau nei per tą patį 2019 metų laikotarpį. Skaičiuojant tik sandėliavimo ir saugojimo įmonių pardavimo pajamų pokytį per tą patį laikotarpį, fiksuojamas 15,9% sumažėjimas.

2019 metais sandėliavimo ir transporto įmonių veiklos rodikliams Lietuvoje pasiekus rekordines aukštumas, 2020 metų antrąjį ir trečiąjį ketvirtį jau fiksuojamas nuosmukis. Lietuvos statistikos departamento duomenimis, transportui būdingų paslaugų įmonių pardavimo pajamos (be PVM) Lietuvoje per šių metų devynis mėnesius sudarė 3,3 mlrd. eurų arba 0,9% daugiau nei per tą patį 2019 metų laikotarpį. Skaičiuojant tik sandėliavimo ir saugojimo įmonių pardavimo pajamų pokytį per tą patį laikotarpį, fiksuojamas 15,9% sumažėjimas.

„Jeigu oficialūs duomenys rodo pakankamai reikšmingą sandėliavimo ir saugojimo įmonių pardavimo pajamų sumažėjimą šiais metais, tai investicijos į naujų šiuolaikiškų sandėliavimo paskirties objektų statybas buvo itin gausios“, – teigia Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims. Žinoma, strateginis sprendimas dėl šių investicijų buvo priimtas dar ankstesniais metais, tačiau galutinis rezultatas matomas šiemet.

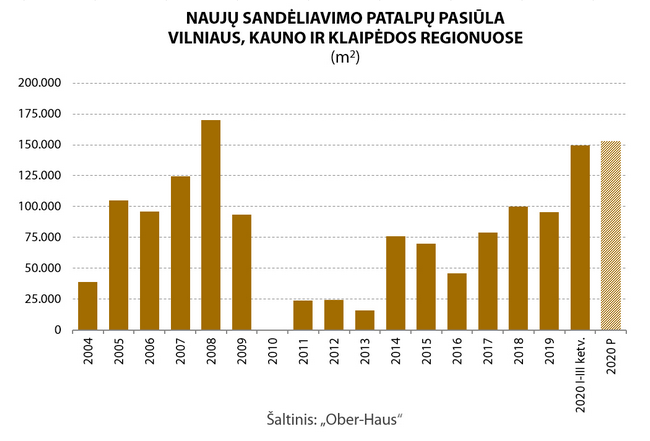

Pagrindiniuose šalies regionuose 150.000 m² ploto naujų sandėliavimo patalpų

Vilniaus, Kauno ir Klaipėdos regionuose per 2020 metų tris ketvirčius buvo baigtos 12 projektų (arba jų etapų), kuriuose įrengta beveik 150.000 m² sandėliavimo paskirties patalpų, statybos. „Ober-Haus“ skaičiavimais, tai yra 57% daugiau nei šiuose regionuose buvo pastatyta 2019 metais. Ir prie šio augimo labiausiai prisidėjo Klaipėdos regionas, kuriame per 2020 metus pastatytų naujų sandėliavimo patalpų plotas buvo didžiausias šio regiono istorijoje.

Iki šių metų pabaigos Vilniuje užbaigus dar vieno sandėliavimo pastato statybas, bendras per metus pastatytų sandėliavimo patalpų plotas Vilniaus, Kauno ir Klaipėdos regionuose pasieks beveik 154.000 m² ir tai bus vienas didžiausių pasiūlos rodiklių per visą istoriją. „Daugiau buvo pastatyta tik 2008 metais, kuomet šiuose regionuose tiek savo reikmėms, tiek nuomai buvo pastatyta 18 projektų (etapų), kuriuose įrengta beveik 170.000 m² naujų sandėliavimo paskirties patalpų“, – teigia R. Reginis.

„Tačiau reikia pabrėžti, kad 2020 metais rinką papildęs reikšmingas naujų sandėliavimo patalpų plotas sandėliavimo patalpų rinkos nepripildė laisvais neišnuomotais plotais. Nes net 75% pastatyto ploto buvo skirta savo reikmėms, įskaitant trečiųjų šalių logistikos paslaugų teikimą, o likusi dalis patalpų buvo tiesiogiai siūloma nuomotis arba jau buvo išnuomota dar prieš pradedant konkretaus projekto statybas“, – sako R. Reginis.

Sostinėje numatomos augančios investicijos į arčiau galutinio vartotojo esančius multifunkcinius projektus

Per 2020 metų tris ketvirčius Vilniuje ir jo apylinkėse buvo pastatyti 5 nauji įvairios paskirties projektai, kuriuose bendras sandėliavimo patalpų plotas sudaro apie 49.300 m².

Didelės apimties projektą įgyvendino įvairias logistikos paslaugas teikianti įmonė „Transekspedicija“, kuri šalia Ukmergės plento įgyvendino jau trečiąjį plėtros etapą. Šiuo etapu buvo pastatytas beveik 25.000 m² bendro ploto logistikos centras su administracinėmis patalpomis. Dar vienas didesnės apimties projektas buvo įgyvendintas Kirtimuose – čia buvo pastatytas daugiau nei 14.000 m² ploto Lietuvos pašto logistikos centras.

Tuo tarpu Norvegijos kapitalo nekilnojamojo turto plėtotojas „Baltic Sea Properties“ šių metų trečiąjį ketvirtį šalia magistralės Vilnius–Kaunas užbaigė statyti du logistikos centrus, kurie išnuomoti farmacijos logistikos bendrovei „Oribalt Vilnius“ ir tarptautinių krovinių pervežimo įmonei „Delamode Baltics“. Šalia Senojo Ukmergės kelio „JUNG Vilnius“ savo reikmėms pastatė naują 3.000 m² komercinės paskirties pastatą, kuriame be administracinių ir kitos paskirties patalpų apie 2.000 m² skirta įmonės produkcijos sandėliavimui.

„Ober-Haus“ duomenimis, po šių projektų įgyvendinimo bendras sandėliavimo patalpų plotas Vilniaus mieste ir jo apylinkėse per 2020 metų tris ketvirčius išaugo 8% iki 671.800 m².

2020 metų pabaigoje Vilniuje, Žemuosiuose Paneriuose turėtų būti baigtos savo reikmėms statomo 3.600 m² ploto „Vilpak“ pakuotes gaminančios spaustuvės sandėlis. Didesnės apimties sandėlių plėtrą kitais metais planuoja ir nekilnojamojo turto plėtros įmonė „Sirin Development“, kuri numačiusi 2021 metais įgyvendinti jau ketvirtąjį „Liepkalnio industrinio parko“ etapą (statomas virš 25.000 m² bendro ploto sandėliavimo pastatas). Tuo tarpu fondų valdymo įmonės „Eika Asset Management“ valdomas fondas 2022 metais Vilniaus oro uosto teritorijoje planuoja pastatyti 4.700 m² ploto skubių siuntų terminalą, kurį nuomosis „DHL Lietuva“.

Be tradicinių sandėliavimo paskirties pastatų nekilnojamojo turto plėtros įmonės vis aktyviau planuoja „viskas viename“ koncepcijos projektų plėtrą (angl. stock-office). Nekilnojamojo turto plėtros bendrovė „Darnu Group“ paskelbė apie tolimesnę „Vilniaus verslo parko“ šalia Ukmergės g. plėtrą, kurios metu planuojama pastatyti didesnės apimties komercinį kompleksą ir nuomininkams pasiūlyti skirtingos paskirties patalpų (biurų, prekybos, sandėliavimo ir gamybos) vienoje vietoje. Tokios koncepcijos didesnės apimties projektų plėtrą planuoja dar bent kelios įmonės skirtingose Vilniaus miesto vietose.

Pasak R. Reginio, tradicinių ir didesnių sandėliavimo projektų plėtotojai dažniausiai susiduria su stambesnių nuomininkų paieškos iššūkiu ir tokie projektai pradedami statyti tik iš anksto suradus bent dalį nuomininkų. „Tuo tarpu mažesniais plotais skaidomi ir įvairios paskirties plotus vienoje vietoje siūlantys projektai gali pritraukti daug platesnį potencialių nuomininkų skaičių, kuris leidžia lanksčiau planuoti tokių projektų įgyvendinimą. O sparčiai augančios elektroninės prekybos aplinkoje tokių projektų paklausa ir pasiūla turėtų nuosekliai augti, kadangi arčiau urbanizuotų miesto vietų esantys tokio tipo projektai gali pagerinti prekių pristatymo galimybes galutiniam vartotojui“, – teigia R. Reginis

Kauno sandėliavimo patalpų rinkoje ryškesnio augimo laukiama kitąmet

Kauno mieste ir jo apylinkėse per 2020 metų tris ketvirčius buvo įgyvendinti du nauji projektai ar jų etapai, kurie modernių sandėliavimo patalpų rinką papildė 14.200 m².

„Hegelmann transporte“ Kauno rajone (Žemaitkiemio kaime) baigė trečiojo apie 10.000 m² ploto sandėlio statybas, o Petrašiūnuose (Chemijos g.) buvo pastatytas apie 5.000 m² bendro ploto sandėlis su administracinėmis patalpomis.

„Ober-Haus“ duomenimis, po šių projektų įgyvendinimo bendras sandėliavimo patalpų plotas Kauno mieste ir jo apylinkėse per 2020 metų tris ketvirčius išaugo 3% iki 426.900 m².

2021 metų pradžioje turėtų būti baigtos „Vičiūnų“ grupės įmonės plėtojamas beveik 12.000 m² ploto logistikos ir sandėliavimo centras Kauno laisvojoje ekonominėje zonoje. Dar vieną didelės apimties projektą Kauno rajone įgyvendina nekilnojamojo turto plėtros įmonė „Sirin Development“, kuri 2021 metų viduryje planuoja baigti antrojo „Kauno logistikos centro“ sandėlio statybas (apie 16.000 m² bendro ploto). Pirmasis 24.000 m² ploto sandėlis su administracinėmis patalpomis buvo baigtas statyti 2019 metais.

Klaipėdos regione bendras šiuolaikinių sandėliavimo patalpų plotas išaugo 41%

2020-ieji metai Klaipėdos regionui buvo išskirtiniai, kadangi buvo pastatyti du didžiausi sandėliavimo paskirties projektai šiame regione.

Krovinių pervežimo ir logistikos paslaugas teikianti įmonė „Vlantana“ šalia autostrados Vilnius–Klaipėda išplėtė savo valdomų sandėlių kompleksą ir pastatė dar vieną 32.000 m² ploto logistikos centrą.

Tuo tarpu nekilnojamojo turto plėtros bendrovė „Urban Inventors“ šalia naujojo „Vlantanos“ sandėlio įgyvendino ne ką mažiau įspūdingą projektą. Kuriamame „SBA Technologijų ir inovacijų parke” buvo įgyvendintas pirmasis etapas, kurio metu buvo pastatytas apie 30.000 m² ploto logistikos centras, kuriuo naudosis ne tik SBA, bet ir kitos įmonės.

Dar trys mažesnės apimties projektai buvo įgyvendinti Klaipėdos ekonominėje zonoje. „Autoverslas“ baigė naujo 10.000 m² ploto sandėlio statybas, kitos įmonės šalia Vilniaus plento buvo rekonstruotas ir naujais pastatytas apie 10.000 m² sandėliavimo pastatas su administracinėmis patalpomis, o tarptautinis pakuočių gamintojas „Retal“ išplėtė savo gamybinę bazę ir pastatė apie 4.500 m² naują sandėliavimo pastatą su administracinėmis patalpomis.

„Ober-Haus“ skaičiavimais, šie įgyvendinti projektai bendrą šiuolaikinių sandėliavimo patalpų plotą Klaipėdos mieste ir jo apylinkėse per 2020 metų tris ketvirčius išaugino 41% iki 296.500 m².

Sandėliavimo patalpų pasiūla Klaipėdos regione žada paaugti ir 2021 ar vėlesniais metais – vykdoma tolimesnė logistikos parko „Baltic Logistics Center“ ir „SBA Technologijų ir inovacijų parko” plėtra, „Vingės logistika“ planuoja plėsti Klaipėdos ekonominėje zonoje valdomų sandėlių plotą ir pan.

„Tačiau konkretūs naujų projektų įgyvendinimo terminai vis dėlto priklausys tiek nuo situacijos transporto ir logistikos sektoriuje, tiek nuo nekilnojamojo turto rinkos, tiek nuo juos plėtojančių įmonių galimybių. Ypač jeigu kalbama apie nuomai skirtų projektų plėtrą, kurių tradicinis bankinis finansavimas, neturint išankstinių nuomininkų, yra beveik neįmanomas“, – teigia R. Reginis

Pandemija ir nauja pasiūla įšaldė naujų sandėliavimo patalpų nuomos kainų augimą

Naujų sandėliavimo patalpų nuomos kainos Vilniaus, Kauno ir Klaipėdos regionuose 2020 metais išliko stabilios, tuo tarpu senos statybos sandėliavimo patalpų nuomos kainos vidutiniškai ūgtelėjo 2-3%.

„Naujų sandėliavimo patalpų rinka reguliariai papildoma vis nauju plotu, o 2020 metais patalpų nuomininkai dėl pandemijos gyveno neapibrėžtumo sąlygomis ir itin atidžiai vertino su patalpų nuoma susijusias išlaidas. Tuo metu senų sandėliavimo patalpų nuomos kainos augimas daugiau susijęs su pakankamai žemu nuomos kainų lygiu, kuris toliau auga infliacijos ribose“, – sako R. Reginis.

„Ober-Haus“ duomenimis, 2020 metų trečiojo ketvirčio pabaigoje Vilniuje naujos statybos sandėliavimo patalpas siūloma nuomotis už 3,9–5,3 Eur/m², o senos – už 2,0–3,6 Eur/m². Kaune nauji sandėliai – 3,8–5,0 Eur/m², seni – 1,8–3,3 Eur/m², o Klaipėdoje nauji sandėliai – 3,7–4,9 Eur/m², seni – 1,8–3,3 Eur/m².

Išliekantis stiprus vidaus vartojimas bei pakankama sandėliavimo patalpų pasiūla, patalpų nuomos kainas artimiausiu metu turėtų išlaikyti stabilias. Vienas iš reikšmingesnių pokyčių vykstančių šiuo metu yra palaipsniui pradedamos taikyti Europos Sąjungos Mobilumo paketo nuostatos, kurios gali turėti reikšmingos įtakos tiek Lietuvos transporto sektoriui, tiek ir visai ekonomikai. O sandėliavimo patalpų segmento plėtra didele dalimi priklauso nuo transportavimo ir logistikos paslaugas teikiančių įmonių, kurios realiai įvertinusios šių pokyčių įtaką, ateityje gali mažinti investicijų apimtis ne tik į automobilių parkus, bet ir į šį nekilnojamojo turto segmentą.

Iš kitos pusės, prieš 15 metų Lietuvoje pradėti sparčiau statyti sandėliavimo paskirties projektai jau ne visada atitinka šiandieninių jų naudotojų poreikius. „Dažnas nuomininkas, siekdamas veiklos efektyvumo, linkęs atnaujinti sandėliavimo patalpas, kurios gali pasiūlyti patogesnę susisiekimo arba modernesnę pastato inžinerinę infrastruktūrą, didesnį patalpų aukštį ir pan. O sparčiais tempais augančios elektroninės prekybos apimtys sukuria efektyvaus ir greito prekių pristatymo galutiniams vartotojams poreikį, kuris gali paskatinti aktyvesnę kompaktiškų ir universalių sandėliavimo paskirties projektų plėtrą arčiau vartotojo“, – teigia R. Reginis.

Statistikos departamento duomenimis, prekybos internetu ir užsakomuoju paštu apimtys Lietuvoje 2015-2019 metais vidutiniškai kasmet augo 28%. Tuo metu per 2020 metų devynis mėnesius, palyginti su 2019 metų tuo pačiu laikotarpiu, fiksuojamas 44% apimčių augimas.

Pilna apžvalga su grafikais (PDF): Komercinio NT rinkos komentaras 2020 m. III ketv.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2020 metų spalio mėnesio reikšmė išaugo 0,4% (2020 metų rugsėjį buvo fiksuojamas 0,3% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 4,1% (2020 metų rugsėjį metinis augimas sudarė 4,2%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2020 metų spalio mėnesio reikšmė išaugo 0,4% (2020 metų rugsėjį buvo fiksuojamas 0,3% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 4,1% (2020 metų rugsėjį metinis augimas sudarė 4,2%).

2020 metų spalio mėnesį butų pardavimo kainų augimas užfiksuotas Vilniuje, Kaune, Klaipėdoje ir Šiauliuose – atitinkamai 0,3%, 0,3%, 0,6% ir 0,4%, o vidutinė kvadratinio metro kaina atitinkamai sudarė 1.662 Eur (+6 Eur/m²), 1.176 Eur (+4 Eur/m²), 1.149 Eur (+7 Eur/m²) ir 765 Eur (+3 Eur/m²). Panevėžyje butų kainos per mėnesį nesikeitė ir vidutinė kvadratinio metro kaina išliko 749 Eur.

Per metus (2020 metų spalio mėnesį, palyginti su 2019 metų spalio mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 4,6%, Kaune – 3,4%, Klaipėdoje – 2,1%, Šiauliuose – 6,1% ir Panevėžyje – 6,2%.

„Palyginti su šių metų kovo–rugpjūčio mėnesiais, galima matyti, kad šių metų rugsėjo–spalio mėnesiais bendras butų kainų augimo tempas Lietuvos didmiesčiuose šiek tiek ūgtelėjo. Atsižvelgiant į tai, kad rugsėjį ir spalį būsto rinkoje vyravo teigiamos nuotaikos, panašių kainų pokyčių tendencijų ir buvo galima tikėtis. Vien būsto sandorių apimtys rodo, kad būsto paklausa ir galimybės jį įsigyti išlieka aukštumose. Pavyzdžiui, VĮ Registrų centro duomenimis, šių metų spalio mėnesį Lietuvoje buvo įsigyta daugiau nei 3.600 butų ir tai yra istoriškai vienas geriausių mėnesio rezultatų.

Tačiau butų pardavimo kainų augimas šiuo metu vis tiek nėra toks spartus, koks buvo fiksuotas 2019 metais ar 2020 metų pradžioje ir labai tikėtina, kad per likusius šių metų mėnesius kardinalių kainų pokyčių nematysime. Šių metų lapkričio mėnesį skelbiamas visuotinis karantinas gali ir vėl sumažinti bendrą ekonominį šalies aktyvumą bei pabloginti gyventojų lūkesčius, kas savo ruožtu gali lemti ir vėl mažėsiantį bendrą būsto rinkos aktyvumą lapkričio ir gruodžio mėnesiais. Tačiau žvelgiant į butų pardavimo kainų pokyčius per šių metų dešimt mėnesių, bendras metinis rezultatas bet kokiu atveju išliks teigiamas“, – sako Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

Pilna apžvalga (PDF): OHBI apžvalga 2020 m. spalio mėn.

Po neapibrėžtumo kupino karantino laikotarpio nekilnojamojo turto rinkos dalyviai pasijautė daug lengviau. Šių metų trečiąjį ketvirtį Lietuvos būsto rinka nedvejodama pradėjo kopti aukštyn ir didžiąja dalimi kompensavo 2020 metų antrojo ketvirčio praradimus, skelbiama „Ober-Haus“ 2020 metų trečiojo ketvirčio būsto rinkos apžvalgoje.

Po neapibrėžtumo kupino karantino laikotarpio nekilnojamojo turto rinkos dalyviai pasijautė daug lengviau. Šių metų trečiąjį ketvirtį Lietuvos būsto rinka nedvejodama pradėjo kopti aukštyn ir didžiąja dalimi kompensavo 2020 metų antrojo ketvirčio praradimus, skelbiama „Ober-Haus“ 2020 metų trečiojo ketvirčio būsto rinkos apžvalgoje.

VĮ Registrų centro duomenimis, 2020 metų trečiąjį ketvirtį, palyginti su 2020 metų antruoju ketvirčiu, Lietuvoje įregistruota 51% daugiau butų ir 52% daugiau namų pirkimo-pardavimo sandorių. Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje per tą patį laikotarpį fiksuojamas sandorių augimas tiek butų, tiek ir namų segmente. Lyginant Lietuvos būsto rinkos aktyvumą su ankstesniais metais, matyti, kad šių metų trečiąjį ketvirtį jis sugrįžo ar viršijo 2019 metų lygį. Per 2020 metų trečiąjį ketvirtį Lietuvoje buvo parduota tik 3% mažiau butų nei per tą patį 2019 metų laikotarpį. Tuo tarpu namų per tą patį laikotarpį parduota 16% daugiau nei 2019 metais ir pardavimo apimtys pasiekė visų laikų aukštumas.

2020 metų antrąjį ketvirtį pastebimai smuktelėjęs butų rinkos aktyvumas sukėlė daug viešų diskusijų dėl pardavimo ir nuomos kainų raidos perspektyvų. Pasak Raimondo Reginio, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims, karantino metu smukęs būsto rinkos aktyvumas 2020 metų antrąjį ir trečiąjį ketvirtį tik pristabdė butų pardavimo kainų augimą ir neigiamų pokyčių nebuvo užfiksuota. „Ober-Haus“ duomenimis, 2020 metų pirmąjį ketvirtį butų pardavimo kainos šalies didmiesčiuose vidutiniškai augo 1,2%, antrąjį ketvirtį užfiksuotas 0,3%, o trečiąjį ketvirtį – 0,6% augimas. Per 2020 metų trečiąjį ketvirtį butų pardavimo kainos Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje atitinkamai augo 0,7%, 0,5%, 0,1%, 0,5% ir 1,3%.

„Kalbant apie trečiąjį ketvirtį, būsto rinkoje iš esmės jau vyravo teigiamos naujienos. Sparčiai pagerėję gyventojų lūkesčiai dėl šalies ekonominės bei jų pačių finansinės padėties prisidėjo prie augančio bendro būsto rinkos aktyvumo bei padėjo išvengti neigiamų būsto pardavimo kainų pokyčių“, – sako R. Reginis. Statistikos departamento duomenimis, vartotojų pasitikėjimo rodiklis šalyje nuo 2020 metų balandžio iki rugsėjo išaugo 16 procentinių punktų.

Teigiami pokyčiai fiksuojami ir Lietuvos būsto finansavimo srityje. Lietuvos banko duomenimis, naujai išduodamų būsto paskolų apimtys 2020 metų antrąjį ketvirtį, palyginti su 2020 metų pirmuoju ketvirčiu, susitraukė 24%. Tuo tarpu šių metų liepos–rugpjūčio mėnesiais naujų būsto paskolų per mėnesį Lietuvoje vidutiniškai išduota už 113 mln. eurų arba tiek pat, kiek ir per 2020 metų pirmąjį ketvirtį. T. y. skolinimosi apimtys Lietuvoje sugrįžo į šių metų pradžios lygį. Per 2020 metų pirmus aštuonis mėnesius Lietuvoje suteikta naujų būsto paskolų už 824 mln. eurų arba 4% mažiau nei per tą patį 2019 metų laikotarpį.

Stipri vidinė paklausa sugrąžino nuomos rinką į jai įprastas vėžes

Tuo tarpu nedidelių neigiamų kainų pokyčių karantino metu neišvengęs butų nuomos sektorius šalies didmiesčiuose, ypač Vilniuje, šių metų trečiąjį ketvirtį vėl sugrįžo į sau įprastas vėžes.

„Dėl pandemijos sukeltų pasekmių būtent Vilniaus būsto nuomos sektorius patyrė didžiausią spaudimą, kadangi šiame mieste yra sukoncentruotas didžiausias ilgalaikei ir trumpalaikei nuomai skirto būsto kiekis šalyje. Ir nors staiga stipriai sumažėjęs klientų srautas trumpalaikės nuomos segmente sukėlė nerimo ir rūpesčių turto savininkams, didesnių neigiamų pasekmių ilgalaikės būsto nuomos rinkai tai neturėjo“, – pasakoja R. Reginis. „Ober-Haus“ skaičiavimais, per 2020 metų antrąjį ketvirtį Vilniuje butų nuomos kainos vidutiniškai sumažėjo apie 2–3%, Kaune ir Klaipėdoje apie 1%. Pasak R. Reginio, būtent stipri vidinė būsto nuomos paklausa, sumažėjus užsienio turistų srautui šalies didmiesčiuose, sugebėjo kompensuoti išaugusią pasiūlą.

2020 metų trečiasis ketvirtis buvo pastebimai aktyvesnis būsto nuomos rinkoje ne tik dėl atsigavusio ekonominio gyventojų aktyvumo bei pagerėjusių jų nuotaikų, bet ir dėl būsto nuomos rinkoje įprasto sezoniškumo. „Ober-Haus“ bendras būsto nuomos tarpininkavimo sandorių skaičius Vilniuje, Kaune ir Klaipėdoje 2020 metų trečiąjį ketvirtį, palyginti su 2020 metų antruoju ketvirčiu, išaugo daugiau nei 80%. Jeigu palyginsime įmonės 2020 metų trečiąjį ketvirtį sudarytus būsto nuomos sandorių skaičius su 2018–2019 metų tuo pačiu laikotarpiu, tai jie 13% geresni.

„Tuo pačiu šalies didmiesčiuose ūgtelėjęs aktyvumas būsto nuomos rinkoje pastebimai sumažino ir objektų nuomai skaičių, kuris karantino metu ūgtelėjo. Pavyzdžiui, nekilnojamojo turto skelbimų portale „Aruodas“ per 2020 metų trečiąjį ketvirtį butų nuomai pasiūlymų skaičius Vilniuje ir Kaune sumažėjo beveik ketvirtadaliu“, – atkreipia dėmesį R. Reginis.

Daug daugiau pozityvių naujienų visoje nekilnojamojo turto rinkoje ir išaugęs būsto nuomos segmento aktyvumas iš esmės sugrąžino butų nuomos kainas šalies didmiesčiuose į metų pradžioje buvusį kainų lygį. O lyginant 2020 metų trečiojo ketvirčio vidutines butų nuomos kainas šalies didmiesčiuose su 2019 metų tuo pačiu laikotarpiu, jos yra 1–3% aukštesnės. „Ober-Haus“ duomenimis, 2020 metų trečiąjį ketvirtį vidutinė 1–3 kambarių nuomos kaina Vilniuje sudarė 450 Eur/mėn., Kaune – 363 Eur/mėn., Klaipėdoje – 362 Eur/mėn., Šiauliuose – 254 Eur/mėn. ir Panevėžyje – 255 Eur/mėn.

Neparduotų butų skaičius Vilniuje – mažiausias nuo 2017 metų

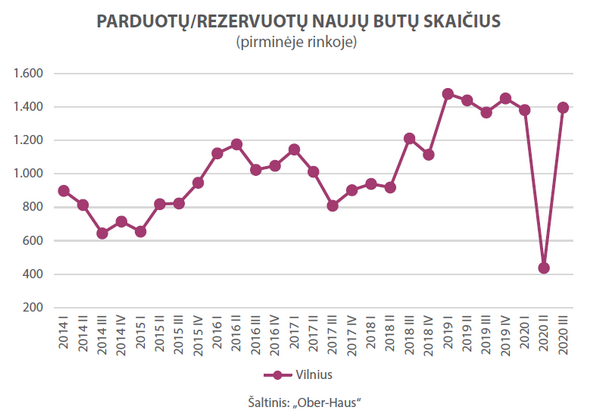

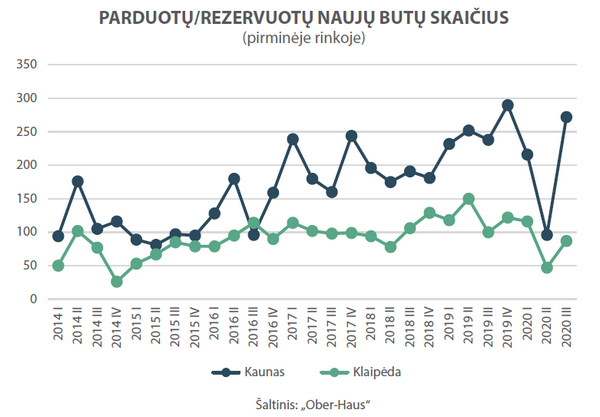

Nagrinėjant butų realizacijos apimtis pirminėje didmiesčių rinkoje, galima stebėti itin spartų šio segmento atsigavimą. „Ober-Haus“ duomenimis, per 2020 metų trečiąjį ketvirtį Vilniuje tiesiogiai iš plėtotojų buvo nupirkta ir rezervuota 1.396 naujos statybos butai jau pastatytuose ir statomuose daugiabučiuose. Tai yra 3,2 karto daugiau nei jų buvo realizuota per 2020 metų antrąjį ketvirtį ir šiek tiek daugiau nei per 2020 metų pirmąjį ketvirtį.

Vilniuje nuo šių metų balandžio mėnesio (aktyvumo dugno) penkis mėnesius iš eilės fiksuojamas itin spartus naujų butų realizacijos apimčių augimas. Vidutinis mėnesinis augimas per šį laikotarpį sudarė 66%. Paprastai tariant, karantino metu patirti praradimai buvo pilnai kompensuoti iki šių metų spalio. „Ober-Haus“ duomenimis, šių metų liepos mėnesį pirminėje rinkoje buvo parduoti/rezervuoti 335 butai, rugpjūtį – 449 butai, o rugsėjį – 612 butų.

Vilniuje nuo šių metų balandžio mėnesio (aktyvumo dugno) penkis mėnesius iš eilės fiksuojamas itin spartus naujų butų realizacijos apimčių augimas. Vidutinis mėnesinis augimas per šį laikotarpį sudarė 66%. Paprastai tariant, karantino metu patirti praradimai buvo pilnai kompensuoti iki šių metų spalio. „Ober-Haus“ duomenimis, šių metų liepos mėnesį pirminėje rinkoje buvo parduoti/rezervuoti 335 butai, rugpjūtį – 449 butai, o rugsėjį – 612 butų.

„Prie teigiamų trečiojo ketvirčio rezultatų prisidėjo ne tik išaugęs pirkėjų, bet ir plėtotojų aktyvumas. Plėtotojai, matydami vis gerėjančius būsto rinkos rezultatus, vėl aktyviai ėmėsi karantino metu pristabdytos naujų projektų plėtros ir taip padidino butų pasirinkimo galimybes bei pagerino bendrus rinkos rodiklius“, – sako R. Reginis.

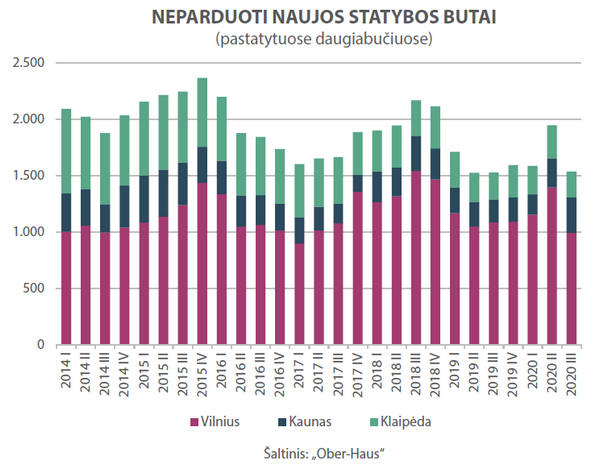

Kad plėtotojai jaučia daug mažiau spaudimo negu šių metų viduryje, rodo ne tik augančios butų realizacijos apimtys, bet ir mažėjantis neparduotų butų skaičius. „Ober-Haus“ skaičiavimais, 2020 metų trečiojo ketvirčio pabaigoje Vilniuje bendras neparduotų naujos statybos butų jau pastatytuose daugiabučiuose skaičius sudarė 993 arba 29% mažiau nei 2020 metų antrąjį ketvirtį. Tuo pačiu šiuo metu esantis neparduotų butų skaičius yra mažiausias nuo 2017 metų pirmojo ketvirčio.

Augančios naujų butų realizacijos apimtys Kaune drąsina plėtotojus

Gausiomis naujų butų realizacijos apimtimis šių metų trečiąjį ketvirtį pasižymėjo ir Kaunas. „Ober-Haus“ skaičiavimais, per 2020 metų trečiąjį ketvirtį Kaune tiesiogiai iš plėtotojų buvo nupirkti ir rezervuoti 272 naujos statybos butai jau pastatytuose ir statomuose daugiabučiuose. Tai yra 2,8 karto daugiau nei jų buvo realizuota per 2020 metų antrąjį ketvirtį ir 26% daugiau nei per 2020 metų pirmąjį ketvirtį. Rinkai pristatomi ir pradedami statyti nauji gyvenamieji projektai sulaukia pirkėjų susidomėjimo ir tuo pačiu pagerina bendrus realizacijos rodiklius.

Skirtingai nuo šalies sostinės, Kaune fiksuojamas ūgtelėjęs neparduotų butų jau pastatytuose daugiabučiuose skaičius. 2020 metų trečiojo ketvirčio pabaigoje Kaune bendras neparduotų naujos statybos butų jau pastatytuose daugiabučiuose skaičius sudarė 316 arba 22% daugiau nei 2020 metų antrąjį ketvirtį. Šiuo metu Kaune esantis neparduotų butų skaičius yra didžiausias nuo 2015 metų pabaigos.

Palankios sąlygos plėtotojų investicijoms Klaipėdoje

Tuo tarpu Klaipėdos pirminėje butų rinkoje stebimas šiek tiek kuklesnis realizacijos apimčių „atšokimas“ nei Vilniuje ar Kaune. „Ober-Haus“ duomenimis, per 2020 metų trečiąjį ketvirtį Klaipėdoje tiesiogiai iš plėtotojų buvo nupirkti ir rezervuoti 87 naujos statybos butai jau pastatytuose ir statomuose daugiabučiuose. Tai yra 1,8 karto daugiau nei jų buvo realizuota per 2020 metų antrąjį ketvirtį ir 25% mažiau nei per 2020 metų pirmąjį ketvirtį. „Tačiau kukliau augančias naujų butų pardavimo apimtis reikėtų sieti ne tiek su vangesne būsto rinka Klaipėdoje, kiek su mažesnėmis gyvenamųjų projektų statybų apimtimis“, – sako R. Reginis.

Skaičiuojant tenkantį bendrą įregistruotų butų (senos ir naujos statybos) sandorių skaičių 1.000-iui miesto gyventojų, Klaipėda pagal šį rodiklį yra vienoje gretoje su šalies sostine (2019 metais Vilniuje ir Klaipėdoje šis rodiklis buvo vienodas – 21,9 sandorio 1.000-iui miesto gyventojų) ir lenkia Kauną (2019 metais – 18,2). Pasak „Ober-Haus“ atstovo, išsilaikantį aukštą aktyvumą ne tik senos, bet ir naujos statybos butų segmente Klaipėdoje rodo ne tik bendras sandorių skaičius atsižvelgiant į gyventojų skaičių, bet ir nuosekliai mažėjančios neparduotų naujų butų apimtys.

2020 metų trečiojo ketvirčio pabaigoje Klaipėdoje bendras neparduotų naujos statybos butų jau pastatytuose daugiabučiuose skaičius sudarė 227 arba 23% mažiau nei 2020 metų antrąjį ketvirtį. Tuo pačiu šiuo metu esantis neparduotų naujų butų skaičius šiame mieste yra mažiausias per pastarąjį dešimtmetį. Tai rodo, kad būsto plėtotojai Klaipėdoje galėtų būti drąsesni ir galėtų aktyviau investuoti į daugiabučių plėtrą.

„Ober-Haus“ duomenimis, Vilniuje ir Kaune 2017–2019 metais butų statybų apimtys buvo atitinkamai 20% ir 7% mažesnės nei 2006–2008 metais, o Klaipėdoje tuo pačiu laikotarpiu fiksuojamos 61% mažesnės butų statybų apimtys.

„Tai rodo, kad Vilnius ir Kaunas jau yra netoli daugiau nei prieš dešimtmetį buvusių rekordinių daugiabučių statybų apimčių, o Klaipėdoje statybų apimtys vis dar 2,5 karto mažesnės. Ir bent jau 2020–2021 metais ši tendencija išliks nepakitusi – mažiausia būsto plėtotojų tarpusavio konkurencija vienareikšmiškai bus Klaipėdoje“, – teigia R. Reginis.

Griežtesnės viruso kontrolės priemonės gali ir vėl paveikti nekilnojamojo turto rinką

Apibendrinant 2020 metų trečiojo ketvirčio Lietuvos būsto rinkos rodiklius, akivaizdu, kad būsto rinka itin sėkmingai atlaikė pasaulį užklupusią pandemiją ir jos sukeltas pasekmes. „Žvelgiant ypač iš šių metų antrojo ketvirčio perspektyvos, galima tvirtai teigti, kad būsto rinka šiuos iššūkius atlaikė daug geriau nei buvo galima tikėtis tuo metu ir didesnių neigiamų pasekmių šiame sektoriuje iš esmės nepamatėme. Stipri vidinė būsto paklausa per trečiąjį ketvirtį iš esmės kompensavo karantino metu patirtus nuostolius ir sugrąžino didžiosios dalies rinkos dalyvių pasitikėjimą į prieškarantininį lygį. Tačiau nekilnojamojo turto rinkos dalyviai dar neturėtų atsipalaiduoti, kadangi neslūgstantis virusas bei galimos griežtesnės jo suvaldymo priemonės, bent jau trumpuoju laikotarpiu, ir vėl gali neigiamai atsiliepti bendroms nuotaikoms rinkoje ir jos rodikliams“, – sako R. Reginis.

Pilna apžvalga su grafikais (PDF): Gyvenamojo NT rinkos komentaras 2020 m. III ketv.