Butų rinkoje dugno paieškos su optimizmo gaidele

Remiantis naujausiais duomenimis, 2020 metų gegužės mėnesį šalies ir didmiesčių butų pardavimų statistikoje fiksuojami tiek neigiami, tiek ir teigiami rodikliai. Visų pirma, šiame būsto segmente toliau fiksuojamas mažėjantis bendras rinkos aktyvumas. VĮ Registrų centro duomenimis, per šių metų gegužės mėnesį Lietuvoje įregistruoti 1.865 butų pirkimo-pardavimo sandoriai ir, palyginti su 2020 metų balandžio mėnesiu, sumažėjo 4%. Tuo pačiu tai yra prasčiausias mėnesio rezultatas nuo 2015 metų sausio mėnesio. 2020 metų gegužę įregistruotų butų sandorių skaičius, palyginti su 2020 metų balandžio mėnesiu, Vilniuje smuktelėjo dar beveik 12%, Kaune sumažėjo beveik 9%, o Klaipėdoje netikėtai ūgtelėjo 30%.

„Norint įsivaizduoti, kokiame šiuo metu savo aktyvumo taške yra didžiausias būsto segmentas Lietuvoje, gegužės mėnesio butų pardavimo rodiklius galima palyginti su ankstesniais metais“, – sako Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims. 2020 metų gegužę įregistruotų butų sandorių skaičius, palyginti su 2019 metų mėnesiniu vidurkiu, Lietuvoje sumažėjo 37% (Vilniuje sumažėjo 33%, Kaune sumažėjo 36%, o Klaipėdoje sumažėjo 42%). Istoriškai žiūrint, bendras butų rinkos aktyvumas Lietuvoje šių metų gegužę sugrįžo į 2011 metų lygį.

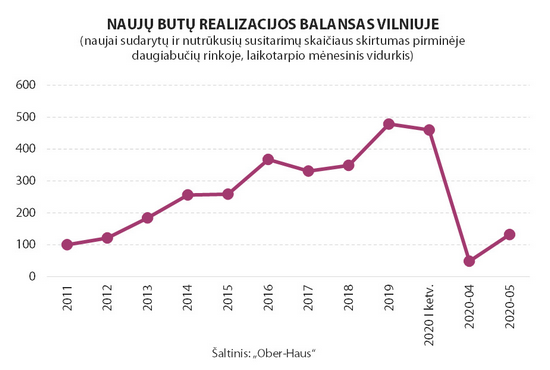

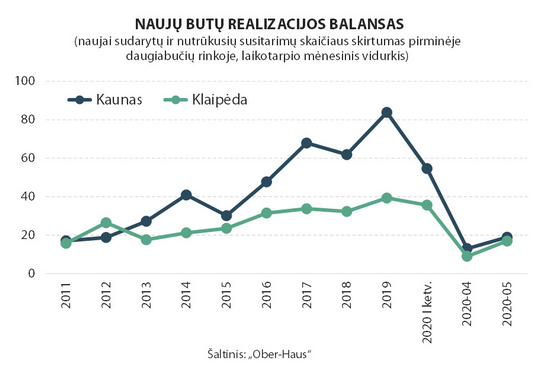

„Jeigu bendros įregistruotų butų įsigijimo sandorių apimtys Lietuvoje toliau mažėjo, tai naujos statybos butų realizacijos balansas – naujai sudarytų ir nutrūkusių susitarimų skaičiaus skirtumas – Vilniuje, Kaune ir Klaipėdoje jau parodė pirmuosius teigiamus ženklus“, – atkreipia dėmesį R. Reginis.

„Ober-Haus“ duomenimis, 2020 metų gegužės mėnesį Vilniaus daugiabučių pirminėje rinkoje, skaičiuojant parduotus ir rezervuotus butus, bendras realizacijos balansas sudarė 132 butus arba 2,8 karto daugiau, palyginti su 2020 balandžio mėnesiu. Kaune gegužės mėnesį realizacijos balansas sudarė 19 butų (46% daugiau nei 2020 metų balandžio mėnesį), o Klaipėdoje 17 butų (89% daugiau nei 2020 metų balandžio mėnesį).

Pastebimai ūgtelėję realizacijos apimčių rodikliai pirminėje daugiabučių rinkoje buvo nulemti kelių veiksnių. „Visų pirma, mažėjantis naujų COVID-19 atvejų skaičius ir švelnėjantis karantinas suteikė šiek tiek daugiau pasitikėjimo potencialiems būsto pirkėjams, kurie grįždami į jiems įprastinį gyvenimo ritmą pradėjo aktyviau, palyginus su šių metų balandžio mėnesiu, domėtis ir būsto įsigijimu. Tai atsispindi ir išankstinių butų susitarimų statistikoje – vertinant tiek plėtotojų skelbiamus pardavimus, tiek ir rezervacijas. Antra, po itin prastų, galima sakyti simbolinių, šių metų balandžio mėnesio naujų butų realizacijos rodiklių šalies didmiesčiuose statistiškai juos pagerinti gegužės mėnesį nebuvo sudėtinga“, – teigia R. Reginis.

Tačiau vertinant bendras pardavimo apimtis, jos ir toliau išlieka itin negausios. Jeigu palyginsime šių metų gegužės mėnesio naujų butų realizacijos rodiklius su vidutiniu 2019 metų mėnesio rodikliu, matysime, kad realizacijos apimtys Vilniuje yra mažesnės 3,6 karto, Kaune – 4,4 karto, o Klaipėdoje – 2,3 karto.

„Kad būsto rinkoje susiklostė išskirtinė situacija rodo ne tik šiuo metu fiksuojamos negausios naujos statybos realizacijos apimtys, bet ir pastebimai išaugęs nutrauktų butų įsigijimo susitarimų skaičius konkrečiuose daugiabučių projektuose“, – sako R. Reginis. Jeigu iki pasaulį užklupusios pandemijos tokie atvejai buvo vienetiniai, tai šiuo metu rinkoje yra projektų, kuriuose bendras mėnesinis pardavimų rezultatas yra neigiamas, tai yra naujų susitarimų dėl buto įsigijimo buvo mažiau nei nutrauktų ankstesnių susitarimų.

Žvelgiant į gegužės mėnesio rodiklius, matomos kelios teigiamos tendencijos. Pasak „Ober-Haus“ atstovo, nors visų butų įsigijimų apimtys šalyje ir toliau mažėjo, tačiau jau matomi stabilizacijos ženklai, kuomet sandorių skaičiaus kritimo tempas reikšmingai sulėtėjo. Tuo tarpu pirminėje daugiabučių rinkoje ūgtelėjęs butų realizacijos kiekis rodo, kad potencialių pirkėjų susidomėjimas nauju būstu niekur nedingo ir bent jau galima tikėtis tolimesnio nuosaikaus pirkėjų sugrįžimo į šį būsto segmentą.

„Šių metų artimiausių kelių mėnesių pirminės ir antrinės butų rinkos duomenys jau tiksliau parodys, ar dalis potencialių pirkėjų pasitraukė iš šio sektoriaus ilgesniam laikui, ar tai buvo tik trumpos jų atostogos. Tačiau viena yra aišku – dabartinio viruso sukeltų padarinių aplinkoje būsto rinkos aktyvumo dugno paieškos dar tęsiasi“, – sako R. Reginis.

Naujienos

Biurų nuomininkų migracijos priežastys ir pasekmės

Ugnė Liaudanskienė, Ober-Haus biurų nuomos projektų vadovė Straipsnis publikuotas verslo naujienų portale Verslo žinios. Ne paslaptis, kad Vilniaus verslo centrų rinką pastaraisiais metais daugiausiai palaiko „kraustynės“ – į naujus biurus migruojantys senieji nuomininkai. Toks žingsnis įmonėms vis labiau pasiteisina, bet senstančių pastatų savininkai nepanikuoja ir ima siūlyti aktualios bei įdomios įvairovės. Praėjusių metų sostinės biurų nuomos „scena“ iškalbinga: didžiausius nuomos sandorius sudarė į naujus biurus persikraustę tokie rinkos senbuviai kaip „Circle K“, „Ergo“, „PwC Lietuva“, „Cobalt“, taip pat iš istorinio pastato Gedimino prospekte išsikėlusi Ekonomikos ir inovacijų ministerija ir kiti. Panašiai atrodė dar 2024-ieji su ryškiausiais „Artea“, FNTT, „Narbuto“ ar ILTE nuomos sandoriais. Vienus atvejus paskatino verslo plėtra, kiti po ilgo laiko natūraliai pribrendo atsinaujinti, tačiau pats migracijos reiškinys yra akivaizdus ir sveikintinas. Akivaizdu ir tai, kad apie naują biurą svarstantys rinkos senbuviai šiandien turi iš ko rinktis: šių metų pradžioje duris jau atvėrė „Business Stadium Central“, o netrukus bus užbaigti ir tokie didieji projektai kaip „Sąvaržėlė“ ar „Tech Zity Vilnius“, taip pat keletas mažesnių verslo centrų. Vien per šį pusmetį rinką pasieksiantys beveik 50 tūkst. kvadratinių metrų išlaikys ar net didins 10,8 proc. 2025 m. pabaigoje Vilniuje fiksuotą biurų vakansiją. Kodėl ir kaip juda Kiekvienas verslas savo sprendimus skaičiuoja…

Vasaris būsto rinkoje šiek tiek ramesnis, tačiau kainos ir toliau auga

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2026 metų vasario mėnesio reikšmė išaugo 0,8%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 12,5% (2026 metų sausį metinis augimas siekė 12,0%). 2026 metų vasario mėnesį Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje butų pardavimo kainos atitinkamai augo 0,8%, 1,2%, 0,6%, 0,3% ir 0,8% ir vidutinė kvadratinio metro kaina sudarė 2.986 (+25 Eur/m²), 2.126 (+25 Eur/m²), 1.938 Eur (+12 Eur/m²), 1.304 Eur (+4 Eur/m²) ir 1.268 Eur (+10 Eur/m²). Per metus (2026 metų vasario mėnesį, palyginti su 2025 metų vasario mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 11,8%, Kaune – 16,7%, Klaipėdoje – 10,5%, Šiauliuose – 11,7% ir Panevėžyje – 10,5%. „Po itin aktyvaus šių metų sausio vasaris šalies būsto rinkoje buvo ramesnis. Registrų centro duomenimis, 2026 metų vasario mėnesį Lietuvoje buvo įsigyta beveik 2.700 butų arba 13% mažiau nei šių metų sausį. Taip pat tai yra 6% mažiau nei jų buvo įsigyta tą patį mėnesį 2025 metais. Tai pirmas kartas nuo 2024 metų vidurio, kuomet butų įsigyta mažiau nei prieš metus. Tuo tarpu butų kainų augimo tempas neslopsta. Šių metų vasario mėnesį metinis kainų…

2025 metais Lietuvos investicinių sandorių rinką augino vietinis kapitalas

[caption id="attachment_75289" align="aligncenter" width="1920"] Prekybos centras G9[/caption] Kaip ir buvo prognozuota, 2025 metais investuotojai į pajamas generuojančius komercinės paskirties objektus buvo pastebimai aktyvesni nei 2024 metais. Ir nors stambesnių sandorių per metus buvo sudaryta itin nedaug, tačiau vietiniai investuotojai gausiai pirko mažesnius objektus visoje šalyje ir sugrąžino bendras investicinių sandorių apimtis į 2020 metų lygį, skelbiama „Ober-Haus“ apžvalgoje. „Ober-Haus“ duomenimis, 2025 metais Lietuvoje buvo įsigyta modernaus srautinio komercinio nekilnojamojo turto (biurai, prekybinės, sandėliavimo ir gamybinės paskirties pastatai ir patalpos, kurių vertė ne mažesnė nei 1,5 mln. eurų) už 344 mln. eurų arba 50% daugiau nei 2024 metais. 2025 metų rezultatas iš esmės atitinka pastarųjų dešimties metų metinį vidurkį (357 mln. eurų). „Iš viso per metus Lietuvoje įsigyta virš 40 objektų ir tai yra tikrai gausus skaičius, net ir lyginant su pačiais aktyviausias metais. Todėl nenuostabu, kad 2025 metais buvo fiksuojamas istoriškai vienas mažiausių vidutinis sandorio dydis, kuris nesiekė 8 mln. eurų. Tik keturių įsigytų objektų kaina viršijo 20 mln. eurų ir jie sudarė vieną trečdalį visų investicijų Lietuvoje. Tai tiksliai apibūdina dabartinę situaciją, kuomet investicinių sandorių rinkai iš esmės tenka verstis be stambaus tarptautinio kapitalo“, – sako Raimondas Reginis, „Ober-Haus“ rinkos tyrimų vadovas Baltijos šalims Investuotojus itin domino tiek nedidelės…