Pastaruosius kelis metus Lietuvoje stebėjome sparčiai besitraukiantį būsto rinkos aktyvumą, kuris jau atsiliepia ir naujo būsto plėtros apimtims. Pastaruoju metu su didžiausiais iššūkiais susidūrė šalies didmiesčiuose daugiabučius plėtojančios įmonės, kurios 2022–2023 metais fiksavo itin kuklius butų realizacijos rodiklius. „Ober-Haus“ duomenimis, palyginti su būsto rinkoje rekordiškai aktyviais 2021 metais, 2023 metais Vilniaus pirminėje rinkoje realizuota 68% mažiau, Kaune – 55% mažiau, o Klaipėdoje – 57% mažiau butų.

Pastaruosius kelis metus Lietuvoje stebėjome sparčiai besitraukiantį būsto rinkos aktyvumą, kuris jau atsiliepia ir naujo būsto plėtros apimtims. Pastaruoju metu su didžiausiais iššūkiais susidūrė šalies didmiesčiuose daugiabučius plėtojančios įmonės, kurios 2022–2023 metais fiksavo itin kuklius butų realizacijos rodiklius. „Ober-Haus“ duomenimis, palyginti su būsto rinkoje rekordiškai aktyviais 2021 metais, 2023 metais Vilniaus pirminėje rinkoje realizuota 68% mažiau, Kaune – 55% mažiau, o Klaipėdoje – 57% mažiau butų.

„Tačiau nepaisant 2–3 kartus susitraukusių naujos statybos butų realizacijos apimčių, 2023 metais šalies didmiesčiuose dar buvo baigtas statyti itin gausus butų skaičius. Kadangi buvo baigti plėtoti projektai, kurie pradėti statyti 2021–2022 metais“, – sako Raimondas Reginis, „Ober-Haus“ rinkos tyrimų vadovas Baltijos šalims.

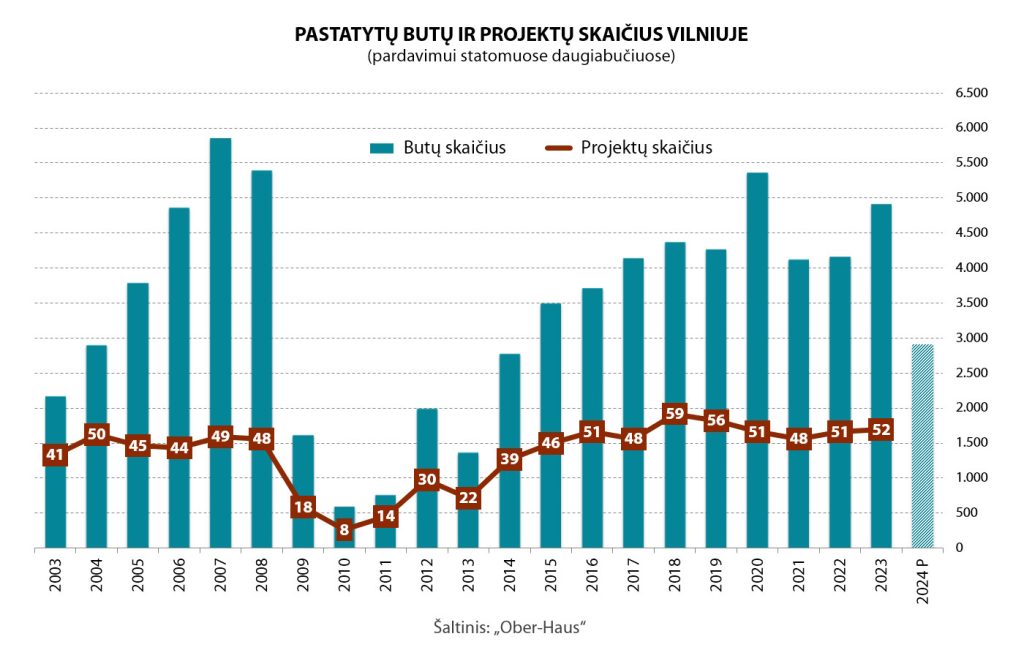

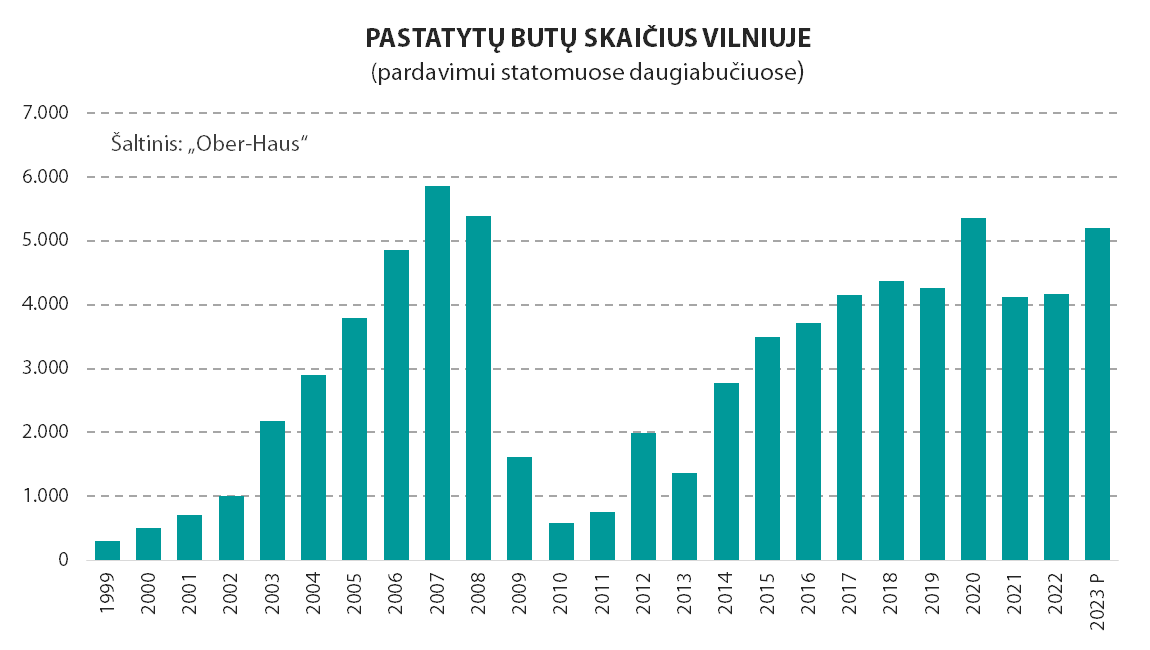

„Ober-Haus“ duomenimis, 2023 metais Vilniuje plėtotojai daugiabučiuose pardavimui pastatė 4.915 butų arba 18% daugiau nei 2022 metais. Žvelgiant į pastaruosius 20 metų, tai yra vienas aukščiausių rodiklių, kuris nusileido tik 2007, 2008 ir 2020 metams, kuomet faktiškai pardavimui buvo pastatoma po daugiau nei 5.000 butų. 2023 metais pirkėjai galėjo kurtis 52-uose skirtinguose daugiabučių projektuose (skaičiuojant ir tęstinius projektų etapus).

Šalies sostinė gali pasigirti ne tik pardavimui statomų daugiabučių gausa, bet ir nuomai plėtojamų projektų skaičiumi. Po aktyvios plėtros 2022 metais sostinės būsto nuomos segmentas 2023 metais sulaukė dar gausesnio papildymo. Sostinėje buvo baigti statyti du nauji nuomai skirti projektai („Solo Society City House Vilnius“ ir „Atlas Co-living“), kurie rinkai pasiūlė beveik 800 būstų ir bendras nuomai skirtų ir profesionaliai valdomų būstų skaičius išaugo iki 2.100. „Ober-Haus“ skaičiavimais, 2024 metais Vilniuje bus baigti statyti dar du projektai, kuriuose nuomai turėtų būti pasiūlyta beveik 300 būstų (Vytenio g. ir Talino g.).

Šalies sostinė gali pasigirti ne tik pardavimui statomų daugiabučių gausa, bet ir nuomai plėtojamų projektų skaičiumi. Po aktyvios plėtros 2022 metais sostinės būsto nuomos segmentas 2023 metais sulaukė dar gausesnio papildymo. Sostinėje buvo baigti statyti du nauji nuomai skirti projektai („Solo Society City House Vilnius“ ir „Atlas Co-living“), kurie rinkai pasiūlė beveik 800 būstų ir bendras nuomai skirtų ir profesionaliai valdomų būstų skaičius išaugo iki 2.100. „Ober-Haus“ skaičiavimais, 2024 metais Vilniuje bus baigti statyti dar du projektai, kuriuose nuomai turėtų būti pasiūlyta beveik 300 būstų (Vytenio g. ir Talino g.).

„Kadangi pastaraisiais metais nemaža dalis žmonių būsto įsigijimą atidėjo vėlesniam laikui, tai nuoma išlieka aktuali ir prieinama alternatyva dažnam ieškančiam būsto. Todėl sparčiai besiplečiantis profesionaliai valdomas būsto nuomos segmentas leidžia išlaikyti pasiūlos ir paklausos balansą nekilnojamojo turto rinkoje“, – sako R. Reginis.

2023 metais statybų gausa pasižymėjo gyvenamieji rajonai, o Senamiestyje – kukliausios statybos per pastarąjį dešimtmetį

Plėtotojai per 2023 metus pastatė naujų butų daugiabučiuose 18-oje iš 21 Vilniaus miesto seniūnijų. Daugiausiai plėtotojų dėmesio sulaukė penkios miesto seniūnijos, kuriose pastatyta šiek tiek daugiau nei pusė visų butų: Verkių sen. (14,6%), Rasų sen. (10,1%), Pašilaičių sen. (9,5%), Viršuliškių sen. (8,4%) ir Lazdynų sen. (8,7%).

2023 metais itin negausios statybų apimtys užfiksuotos Senamiesčio sen. (0,8%) ir tai yra vienas kukliausių rodiklių per pastarąjį dešimtmetį šioje seniūnijoje. R. Reginis atkreipia dėmesį, kad ankstesniais metais Senamiesčio seniūnijoje pardavimui būdavo pastatoma daug didesnis butų skaičius ir prie to didele dalimi prisidėjo Paupio rajono konversija. Pavyzdžiui, vien nekilnojamojo turto plėtros bendrovė „Darnu Group“ buvusioje gamyklos „Skaiteks“ teritorijoje Paupyje per 2020–2022 metus pardavimui pastatė virš 800 butų. Paupyje ir greta esančiame Užupyje per šį laikotarpį aktyviai daugiabučius statė ir kitos įmonės. Tuo metu 2023 metais Senamiestyje įgyvendinta tik keletas projektų – dalies projektų įgyvendinimas užtruko ilgiau nei planuota arba buvo net ir sustabdytų statybų. Pasak „Ober-Haus“ eksperto, pasiūlos ūgtelėjimo galima laukti 2024–2026 metais, kuomet bus baigti šiuo metu statomi ar netolimoje ateityje planuojami įgyvendinti būsto projektai.

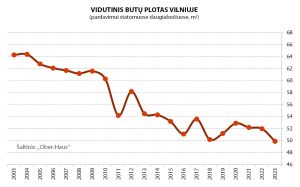

Pirmą kartą istorijoje sostinėje vidutinis butų plotas nesiekia 50 kv. m

Pirmą kartą per visą „Ober-Haus“ stebėjimo laikotarpį (daugiau nei 20 metų) vidutinis pardavimui pastatomų butų daugiabučiuose plotas neviršijo 50 kv. m. „Ober-Haus“ duomenimis, 2023 metais Vilniuje pastatytuose daugiabučiuose vidutinis buto plotas sudarė 49,9 kv. m. Pastarąjį kartą žemiausias rodiklis buvo užfiksuotas 2018 metais, kuomet vidutinis butų plotas sudarė 50,2 kv. m. Pavyzdžiui, 2020–2022 metais vidutinis butų plotas naujai plėtojamuose daugiabučiuose sudarė 52–53 kv. m.

„2023 metais itin žemą vidutinio ploto dydį galėjo lemti ir statomo būsto struktūra. Dažnai aukštesnės klasės projektuose ir prestižinėse miesto vietose projektuojama daugiau erdvesnių butų, o tokių projektų 2023 metais buvo įgyvendinta itin nedaug“, – teigia R. Reginis.

Žvelgiant į kitus šalies didmiesčius, matyti, kad ten taip pat iš esmės vyrauja panašios ilgametės tendencijos, kaip ir Vilniuje, t. y. statomi ir rinkai pardavimui siūlomi vis mažesnio ploto ir mažiau kambarių turintys butai. Tačiau vidutinis plotas vis tiek išlieka didesnis nei šalies sostinėje. „Ober-Haus“ duomenimis, 2023 metais Kaune pastatytuose daugiabučiuose vidutinis buto plotas sudarė 54,7 kv. m, o Klaipėdoje – 54,6 kv. m.

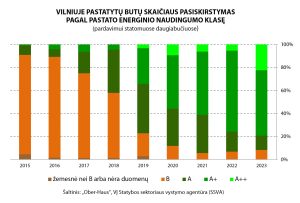

A++ energinės klasės daugiabučiai pradės dominuoti 2025 metais

Nors naujai statomiems pastatams nuo 2021 metų sausio 1 dienos (kuomet prašoma išduoti statybos leidimą) įsigaliojo reikalavimas atitikti A++ energinei naudingumo klasei keliamus reikalavimus, tokių daugiabučių 2023 metais Vilniuje pastatyta dar santykinai nedaug. „Ober-Haus“ surinkti duomenys rodo, kad iš 2023 metais šalies sostinėje pardavimui pastatytų butų A++ energinės klasės daugiabučiuose esantys butai sudаrė 22,4% (2022 metais – 5,3%). Tuo tarpu didžiausią dalį sudarė A+ energinės klasės daugiabučiuose esantys butai – 56,9% (2022 metais A+ klasės dalis sudarė 70,4%), A klasės – 12,3% (2022 metais – 17,4%). Likusi butų dalis (8,4%) buvo B arba žemesnės energinės klasės daugiabučiuose (2022 metais – 6,9%).

„Vertinant šiuo metu pardavimui statomus daugiabučius, matyti, kad 2024 metais pastatytuose daugiabučiuose A++ energinės klasės butų dalis turėtų sudaryti mažiau nei pusę visų pastatytų butų. Vadinasi, aukščiausios energinės klasės daugiabučiai sostinės pirminėje rinkoje pradės dominuoti tik nuo 2025 metų“, – komentuoja R. Reginis.

Prognozės pasitvirtino – Kaune pastatytas rekordinis butų skaičius

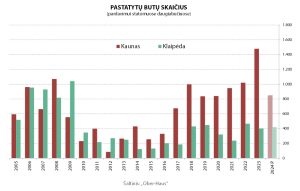

Prieš metus pateiktos prognozės dėl rekordinių daugiabučių statybų apimčių Kaune 2023 metais pilnai pasitvirtino. „Ober-Haus“ duomenimis, 2023 metais Kaune plėtotojai daugiabučiuose pardavimui pastatė 1.479 butus arba net 45% daugiau nei 2022 metais. Istoriškai tai yra didžiausias pardavimui pastatytų butų skaičius per metus šiame mieste. Apskritai, vieno tūkstančio pastatytų butų riba buvo viršyta tik 2008 metais (1.070 butų) ir 2022 metais (1.020 butų). Iš viso 2023 metais pirkėjai galėjo kurtis 31-ame skirtingame projekte (skaičiuojant ir tęstinius projektų etapus).

2023 metais plėtotojai daugiabučius statė įvairiose miesto vietose ir jo apylinkėse, tačiau labiausiai išsiskyrė Aleksoto seniūnija, kurioje buvo pastatyta 23% visų butų. Tai lėmė baigtos kelių didelės apimties projektų statybos šioje Kauno miesto dalyje: pirmasis „Nemunaičių“ projekto etapas H. ir O. Minkovskių g. (apie 160 butų) ir „Europos sodas“ Europos pr. (apie 130 butų). Tačiau aktyviai statyta ir kituose miesto rajonuose: 70% butų pastatyta Šančių, Dainavos, Vilijampolės, Žaliakalnio, Eigulių ir Centro seniūnijose.

Žvelgiant į daugiabučių plėtotojus, matyti, kad šiame mieste ir toliau dominuoja vietinės ir išskirtinai Kaune investuojančios įmonės, o nedidelių daugiabučių projektų plėtros imasi nedidelės ir dažniausiai rinkoje mažai žinomos įmonės. „Todėl norint ir toliau gerinti šio miesto būsto rinkos skaidrumą bei kelti įgyvendinamų projektų kokybę ar mastelį, svarbu pritraukti finansiškai stipresnius ir šalies mastu žinomus plėtotojus, kurie sugebėtų įgyvendinti tikrai ambicingus projektus“, – dalinasi R. Reginis. Iš tokių įmonių, kurios ir toliau aktyviai investuoja ar tik žengia savo pirmuosius žingsnius Kauno būsto rinkoje, galima paminėti: „YIT Lietuva“, „Citus“, „SBA Urban“ ir kt.

Vienu iš kokybinių šuolių Kauno būsto rinkoje galima laikyti ne tik pardavimui plėtojamus įvairius daugiabučių projektus, bet ir išskirtinai nuomai statomus daugiabučius. 2023 metų viduryje nekilnojamojo turto plėtros įmonė „Etapas Group” baigė penkių daugiabučių statybas Eiguliuose, Žeimenos g. Trys daugiabučiai buvo pasiūlyti pardavimui, o į kitų dviejų daugiabučių statybas investavo Estijos kapitalo investicijų bendrovės „Eften Capital“ fondas ir juose ilgalaikei nuomai pasiūlė 96 butus. „Ober-Haus“ skaičiavimais, šiuo metu Kaune bendras nuomai skirtų ir profesionaliai valdomų būstų skaičius sudaro apie 550.

Klaipėdoje plėtros tempai išlieka stabilūs – virš 400 butų per metus

„Ober-Haus“ duomenimis, 2023 metais Klaipėdoje plėtotojai daugiabučiuose pardavimui pastatė 402 butus arba 14% mažiau nei 2022 metais. Esminio daugiabučių plėtros proveržio Klaipėdos mieste nematyti jau daugiau nei 10 metų. T. y. nuo 2009 metų Klaipėdoje pardavimui pastatytų butų skaičius per metus neviršijo 500 butų (daugiausiai per šį laikotarpį buvo pastatyta 2022 metais – 466 butai). Iš viso 2023 metais pirkėjai Klaipėdoje galėjo kurtis 10-yje skirtingų projektų (skaičiuojant ir tęstinius projektų etapus).

R. Reginis atkreipia dėmesį, kad nepaisant išliekančių nedidelių daugiabučių plėtros apimčių, ypač palyginus su Vilniumi ar Kaunu, pastaruoju metu Klaipėdoje pagaliau matomi realūs rezultatai kalbant apie investicijas centrinėje miesto dalyje.

Statybos valdymo ir nekilnojamojo turto plėtros įmonė „Eriadas“ šalia Malūno parko baigia plėtoti „Parko pakrantės“ projektą (2023 metais baigti statyti 4 iš 5 daugiabučių), o 2023 metais ši įmonė pradėjo virš 700 butų būsto projekto „Bastionų namai“ statybas šalia Danės upės (pirmieji du daugiabučiai turėtų būti baigti statyti 2024 metais). 2023 metų antrojoje pusėje „Stemma management“ Danės upės ir Kuršių marių sankirtoje pradėjo ambicingo projekto „Memelio miestas“ statybas. Pirmojo etapo metu bus pastatyta šiek tiek daugiau nei 100 butų ir verslo centras. Pirmuosius daugiabučius planuojama baigti statyti 2025 metais.

„Šios investicijos yra itin svarbios Klaipėdai, kadangi centrinėje miesto dalyje statomas aukštesnės klasės būstas gali atgaivinti tiek Klaipėdos senamiestį, tiek ir aplinkines miesto zonas, kuriose įprastai veiklą vykdo smulkesnis verslas – restoranai, kavinės, įvairių paslaugų įmonės ir panašiai, o aukštesnes pajamas uždirbantys gyventojai yra jų pagrindiniai klientai“, – dalinasi R. Reginis.

Apskritai, Klaipėdos miestas per pastarąjį dešimtmetį negalėjo pasigirti esminėmis teigiamomis demografinėmis tendencijomis. Naujausiais Valstybės duomenų agentūros duomenimis, per pastaruosius dešimt metų nuolatinių gyventojų skaičius Klaipėdos miesto savivaldybėje ūgtelėjo tik 0,8% arba šiek tiek daugiau nei 1.300 gyventojų. Tuo tarpu gyventojų skaičius Klaipėdos rajone per tą patį laikotarpį išaugo net 33,2% arba beveik 16.800 gyventojų. Tai rodo, kad Klaipėdos regiono plėtra vyksta ne dėl miesto, o dėl aplinkinių teritorijų gyventojų skaičiaus augimo. Faktinės statybų apimtys taip pat tai patvirtina – per pastarąjį dešimtmetį Klaipėdos rajone būsto (namų ir butų) pastatyta 2,6 karto daugiau nei Klaipėdos mieste.

2024 metai pasižymės daug kuklesnėmis statybų apimtimis

Žvelgiant į daugiabučių statybų apimtis 2024 metais, dviejuose didžiausiuose šalies miestuose stebėsime priešingas tendencijas nei 2023 metais. Įvertinus šiuo metu jau statomus daugiabučius ir jų statybų eigą, „Ober-Haus“ skaičiuoja, kad 2024 metais Vilniuje pardavimui iš viso turėtų būti pastatyta apie 2.900 butų arba 41% mažiau nei jų buvo pastatyta 2023 metais. Panašus statybų apimčių sulėtėjimas skaičiuojamas Kaune, kur 2024 metais turėtų būti pastatyta apie 850 butų (43% mažiau nei 2023 metais).

R. Reginis atkreipia dėmesį, kad pastarąjį kartą tokios žemos statybų apimtys Vilniuje buvo užfiksuotos 2014 metais, o Kaune tiek per metus buvo pastatoma 2019–2020 metais. „Akivaizdu, kad pastaruosius dvejus metus žemumose besilaikančios butų realizacijos apimtys pirminėje rinkoje bei itin sparčiai išaugusios palūkanų normos nemažą dalį plėtotojų apskritai privertė atsisakyti savo plėtros planų arba mažinti plėtros tempą“, – pasakoja ekspertas.

Tuo metu Klaipėdoje daugiabučių statybų apimtys 2024 metais išsilaikys labai panašiame lygyje kaip ir 2022–2023 metais. „Ober-Haus“ skaičiavimais, Klaipėdoje turėtų būti pastatyta apie 420 butų arba šiek tiek daugiau nei 2023 metais. Skirtingai nei Vilniuje ar Kaune, Klaipėdoje didesnio butų statybų proveržio nėra fiksuojama nuo pat 2009 metų, todėl nėra fiksuojama ir sulėtėjimo, kadangi statybų apimtys ir toliau išlieka santykinai žemame lygyje.

Apskritai, žvelgiant visos šalies mastu, iš esmės matomos aiškios tendencijos – būsto statoma pastebimai mažiau. Valstybės duomenų agentūros duomenimis, 2023 metais šalyje pradėtų statyti butų skaičius yra 42%, o namų – 26% mažesnis nei 2022 metais.

Akivaizdu, kad toks ženklus būsto statybų apimčių sulėtėjimas turės neigiamų pasekmių visai rinkai. Pavyzdžiui, statybų sektorius šiame nekilnojamojo turto segmente turės gerokai mažiau užsakymų nei ankstesniais metais, o potencialiems būsto pirkėjams mažės pasirinkimo galimybės.

„Jeigu 2024 metais sulauktume staigesnio būsto rinkos atsigavimo, o plėtotojai nespėtų sureaguoti pasiūlydami daugiau būsto, tuomet rinkoje tam tikru momentu galėtų būti jaučiamas didesnis būsto trūkumas. O tai sudarytų sąlygas būsto kainoms vėl sparčiau judėti aukštyn. O kur dar pastaruoju metu plačiai aptariamos į Lietuvą atvyksiančios Vokietijos brigados karių ir jų šeimos narių apgyvendinimo galimybės Vilniuje ir Kaune. Todėl šiuo metu yra itin svarbu, kad verslas ruoštųsi ir spartesnio rinkos atsigavimo scenarijui ir tokiu būdu neleistų rinkai dar kartą išsibalansuoti“, – sako R. Reginis.

Nekilnojamojo turto plėtros bendrovė „Unique Properties“ gavo leidimą ir pradėjo Vilniaus senamiesčio K. Vanagėlio gatvėje vystomo projekto „Vilniaus Džiazas“ statybas.

Nekilnojamojo turto plėtros bendrovė „Unique Properties“ gavo leidimą ir pradėjo Vilniaus senamiesčio K. Vanagėlio gatvėje vystomo projekto „Vilniaus Džiazas“ statybas.

K. Vanagėlio g. 11 ir 18 vystomą kompleksą sudaro dviejų korpusų daugiabutis su 62 butais ir 11 komercinių patalpų, tvarkomas tarpukario statybos 1200 kv. m administracinės paskirties kultūros paveldo objektas ir viešosios erdvės. Projekte bus įrengti butai su 4,5 m aukščio butų lubomis ir 4 m vitrininiais langais, pirmo aukšto gyventojai turės nuosavus kiemelius ir prieigą prie sodo, o antrame ir trečiame aukštuose įrengti balkonai ir paskutiniame privačios terasos.

Pasak „Unique Properties“ vadovo Gedimino Tursos, „Vilniaus Džiazas“ siekia atgaivinti sovietmečiu nepelnytai užmirštą Senamiesčio dalį ir atkurti jos ryšius su Rasomis. Komplekso teritorijoje numatyta ne tik atvira ir gyvybinga komercinė gatvelė šiaurės-pietų ašimi, bet ir naujos patogios jungtys pėstiesiems ir dviratininkams geležinkelio stoties link.

„Gavusi statybų leidimą bendrovė sulaukė didelio interesantų susidomėjimo ir per porą savaičių pardavė dar kelis butus – šiuo metu „Vilniaus Džiazas“ pasirašyta apie 20 preliminarių sutarčių dėl butų ir parduotos kelios komercinės patalpos. Butų kvadratinio metro kaina projekte svyruoja tarp 5 ir 12 tūkst. eurų“, – pasakoja Sandra Grinkienė, „Ober-Haus“ NT projektų vadovė.

Pasitikėjimą „Vilniaus Džiazas“ projektu demonstruoja ir finansų partneriai. „Statybos darbai pradedami nuosavomis ir tarpinio finansavimo lėšomis, finalizuojami susitarimai dėl tolesnio finansavimo, įskaitant bankinį. Net nuosaikesnės būsto rinkos fone jaučiame didelį pirkėjų ir kreditorių pasitikėjimą išskirtine architektūra“, – teigia G. Tursa.

Viso komplekso statybų pabaiga numatoma trečią 2025 metų ketvirtį. Iš viso į kompleksą „Unique Properties“ investuoja apie 23 mln. eurų.

Viso komplekso statybų pabaiga numatoma trečią 2025 metų ketvirtį. Iš viso į kompleksą „Unique Properties“ investuoja apie 23 mln. eurų.

„Vilniaus Džiazas“ projektą parengė „Do Architects“ studija, statybų valdymu rūpinasi „Incorpus“, teisės klausimais konsultuoja „Sorainen“. Komerciniais ir rinkodaros aspektais rūpinasi „Ober-Haus“.

Plačiau apie projektą www.vilniausdziazas.lt

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2024 metų sausio mėnesio reikšmė paaugo 0,3%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 2,1% (2023 metų gruodį metinis augimas siekė 1,7%).

2024 metų sausio mėnesį Vilniuje, Kaune ir Klaipėdoje butų pardavimo kainos atitinkamai augo 0,2%, 0,5% ir 0,6% ir vidutinė kvadratinio metro kaina sudarė 2.581 (+6 Eur/m²), 1.745 (+9 Eur/m²) ir 1.650 Eur (+10 Eur/m²). Tuo tarpu Šiauliuose ir Panevėžyje sausio mėnesį atitinkamai užfiksuotas 0,1% ir 0,6% butų kainų sumažėjimas ir vidutinė kvadratinio metro kaina sudarė 1.098 Eur ir 1.075 Eur (-6 Eur/m²).

Per metus (2024 metų sausio mėnesį, palyginti su 2023 metų sausio mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 1,6%, Kaune – 3,0%, Klaipėdoje – 2,8%, Šiauliuose – 2,3% ir Panevėžyje – 1,7%.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2023 metų gruodžio mėnesio reikšmė paaugo 0,5%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 1,7%. Vidutinis metinis butų kainų augimas 2023 metais (2023 metų sausį–gruodį, palyginti su 2022 metų sausiu–gruodžiu) sudarė 8,2%.

2023 metų gruodžio mėnesį Vilniuje, Kaune, Klaipėdoje ir Panevėžyje butų pardavimo kainos atitinkamai augo 0,4%, 0,6%, 0,8% ir 0,8% ir vidutinė kvadratinio metro kaina sudarė 2.575 (+11 Eur/m²), 1.736 (+10 Eur/m²), 1.640 Eur (+13 Eur/m²) ir 1.081 Eur (+8 Eur/m²). Tuo tarpu Šiauliuose gruodžio mėnesį užfiksuotas 0,7% butų kainų sumažėjimas ir vidutinė kvadratinio metro kaina sudarė 1.098 Eur (-8 Eur/m²).

Per metus (2023 metų gruodžio mėnesį, palyginti su 2022 metų gruodžio mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 1,1%, Kaune – 2,7%, Klaipėdoje – 2,4%, Šiauliuose – 2,4% ir Panevėžyje – 2,0%.

„Nepaisant to, kad dvejus metus iš eilės Lietuvos būsto rinkos pardavimo sandorių skaičius traukėsi po 14%, būsto pardavimo kainų sumažėjimo 2023 metais pavyko išvengti. Metų eigoje fiksavome tik nedidelius teigiamus arba neigiamus mėnesinius butų pardavimo kainų pokyčius, kurie lėmė simbolinį kainos prieaugį per visus metus (1,7%). Pastarąjį kartą mažesnis metinis kainų augimas šalies didmiesčiuose buvo užfiksuotas prieš dešimt metų, kuomet 2013 metų gruodžio mėnesį metinis kainų augimas sudarė 1,1%. Kadangi butų pardavimo kainos visus metus laikėsi rekordinėse aukštumose, tai vidutinis metinis pokytis 2023 metais išliko pakankamai solidus ir sudarė 8,2%. Vertinant pastarojo dešimtmečio rezultatus, spartesnis vidutinis metinis butų kainų augimas šalies didmiesčiuose buvo fiksuotas tik 2021 metais (14,2%) ir 2022 metais (21,5%). Apskritai, 2023 metais butų pardavimo kainų kreivė sutapo su šalies infliacijos rodikliais ir galima sakyti identiškai atkartojo kitų vartojimo prekių ir paslaugų kainų pokyčius.

Žvelgiant į atskirus šalies didmiesčius ar būsto segmentus, tai bendros kainų pokyčių tendencijos metų eigoje buvo beveik identiškos. Spartus kainų augimo sulėtėjimas fiksuotas visuose didmiesčiuose ir visuose būsto segmentuose be išimties. Ir nepaisant visus metus išlikusio žemo pirminės butų rinkos aktyvumo bei plėtotojų dalinamų nuolaidų ir įvairių dovanų, naujos statybos butai 2023 metais brango šiek tiek daugiau nei senesnės statybos. Naujos statybos butai šalies didmiesčiuose vidutiniškai brango 3,2%, o senesnės statybos – 0,7%.

Net ir subjurusios nuotaikos bei pastebimai sumenkęs aktyvumas nekilnojamojo turto rinkoje, neprivertė didžiosios dalies pardavėjų realiai mažinti parduodamo būsto kainų ir metų eigoje iš esmės stebėjome laukimo nuotaikomis gyvenančius būsto rinkos dalyvius. Potencialūs pirkėjai laukė aiškesnės geopolitinės situacijos, mažesnių paskolų palūkanų ar mažesnių būsto kainų, o pardavėjai matė ateityje į rinką sugrįšiančius pirkėjus ir kantriai jų laukė. Tuo tarpu būsto plėtotojai kaip niekad aktyviai reklamavo savo būstą siūlydami įvairias naudas pirkėjams bei mažino naujų projektų plėtros apimtis. Jeigu 2024 metais įvyks tas pardavėjų laukiamas lūžis ir į rinką pradės grįžti pirkėjai, tai tikėtina, kad neigiamo metinio būsto kainų pokyčio taip pat išvengsime. Tačiau įvertinus visus esančius globalius ar lokalius iššūkius, yra tikimybė, kad būsto rinkos atsigavimas nebūtinai bus staigus ir pirkėjų norai bei galimybės įsigyti būstą atsistatinės ilgiau nei daugelis tikisi“, – sako Raimondas Reginis, „Ober-Haus“ rinkos tyrimų vadovas Baltijos šalims.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2023 metų lapkričio mėnesio reikšmė paaugo 0,1% (2023 metų spalio mėnesį buvo fiksuojamas 0,1% sumažėjimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 1,2% (2023 metų spalį metinis augimas siekė 1,1%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2023 metų lapkričio mėnesio reikšmė paaugo 0,1% (2023 metų spalio mėnesį buvo fiksuojamas 0,1% sumažėjimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 1,2% (2023 metų spalį metinis augimas siekė 1,1%).

2023 metų lapkričio mėnesį Kaune, Klaipėdoje ir Šiauliuose butų pardavimo kainos atitinkamai augo 0,2%, 0,5% ir 0,2% ir vidutinė kvadratinio metro kaina sudarė 1.726 (+4 Eur/m²), 1.627 Eur (+8 Eur/m²) ir 1.106 Eur (+3 Eur/m²). Tuo tarpu Panevėžyje lapkričio mėnesį užfiksuotas 0,1% butų kainų sumažėjimas ir vidutinė kvadratinio metro kaina sudarė 1.073 Eur (-1 Eur/m²). Vilniuje butų kainos per mėnesį nesikeitė ir vidutinė kvadratinio metro kaina sudarė 2.564 Eur.

Per metus (2023 metų lapkričio mėnesį, palyginti su 2022 metų lapkričio mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 0,8%, Kaune – 1,9%, Klaipėdoje – 1,3%, Šiauliuose – 2,9% ir Panevėžyje – 1,5%.

„Skirtingai nuo būsto rinkos aktyvumo, kuris šių metų lapkritį patyrė dar vieną nuopuolį, gyventojų lūkesčiai dėl būsto kainų raidos išlieka pakankamai optimistiški. VĮ Registrų centro duomenimis, 2023 metų lapkričio mėnesį, palyginti su 2023 metų spalio mėnesiu, Lietuvoje įsigyta beveik 16% mažiau butų ir 24% mažiau namų. Aktyvumo prasme tai buvo vienas prasčiausių mėnesių šiais metais. Tuo tarpu 2023 metų antrojoje pusėje Lietuvos banko užsakymu atliktos namų ūkių apklausos duomenimis, 39% apklaustųjų manė, kad būsto kainos per artimiausius 6 arba 12 mėnesių padidės, ir tik 21%, kad sumažės. Likę 40% teigė, kad kainos nesikeis arba neturėjo nuomonės. Palyginus su 2022 metų analogiškos apklausos rezultatais (23% – padidės, 4% – sumažės, 73% – nepasikeis), matosi, kad šiais metais nėra dominuojančios nuomonės dėl būsto rinkos raidos perspektyvų. Todėl galima daryti išvadą, kad net ir pastebimai sulėtėjus būsto rinkos apsukoms, didžioji dalis šalies gyventojų vis tiek išlieka ramūs ir nepriima skubotų sprendimų tiek dėl būsto įsigijimo, tiek dėl jo pardavimo. Būtent tai ir rodo šiais metais fiksuojami butų kainų pokyčiai, kurie metų eigoje suformavo stabilių būsto kainų kreivę“, – sako Raimondas Reginis, „Ober-Haus“ rinkos tyrimų vadovas Baltijos šalims.

Ačiū visiems dalyvavusiems „Ober-Haus“ fotografijų konkurse 2023! Nuotraukas įvertino „Facebook“ lankytojai, profesionalūs fotografai ir „Ober-Haus“ darbuotojai – susumavę visus balus, skelbiame ir apdovanojame tris daugiausiai balsų surinkusių nuotraukų autorius!

Šių metų konkurso tema – tiltai. Kviečiame susipažinti su visais konkurso dalyviais www.ohfoto.lt

I VIETA Marius Kunigiškis | 500 EUR

Vieta: Vilnius, Lazdynai, senasis Bukčių tiltas

II VIETA Remigijus Drevinskas | 300 EUR

Vieta: Švobiškio siaurojo geležinkelio tiltas, Pasvalio rajonas

III VIETA Jelena Krasovskienė | 200 EUR

Vieta: Vilnius

Sveikiname nugalėtojus! Plačiau apie konkursą www.ohfoto.lt

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2023 metų spalio mėnesio reikšmė sumažėjo 0,1% (2023 metų rugsėjo mėnesio reikšmė nesikeitė). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 1,1% (2023 metų rugsėjį metinis augimas siekė 2,6%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2023 metų spalio mėnesio reikšmė sumažėjo 0,1% (2023 metų rugsėjo mėnesio reikšmė nesikeitė). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 1,1% (2023 metų rugsėjį metinis augimas siekė 2,6%).

2023 metų spalio mėnesį Vilniuje, Kaune ir Panevėžyje butų pardavimo kainos atitinkamai sumažėjo 0,1%, 0,1% ir 0,4% ir vidutinė kvadratinio metro kaina sudarė 2.565 (-3 Eur/m²), 1.722 Eur (-2 Eur/m²) ir 1.074 Eur (-4 Eur/m²). Tuo tarpu Klaipėdoje spalio mėnesį užfiksuotas 0,3% butų kainų augimas ir vidutinė kvadratinio metro kaina pakilo iki 1.619 Eur (+6 Eur/m²). Šiauliuose butų kainos per mėnesį nesikeitė ir vidutinė kvadratinio metro kaina sudarė 1.103Eur.

Per metus (2023 metų spalio mėnesį, palyginti su 2022 metų spalio mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 0,8%, Kaune – 1,8%, Klaipėdoje – 0,7%, Šiauliuose – 3,4% ir Panevėžyje – 1,9%.

„Reikšmingai žemyn pasikoregavęs būsto rinkos aktyvumas ir nustojusios augti pardavimo kainos, akivaizdžiai koreguoja ir naujo būsto plėtotojų sprendimus. Naujausiais Valstybės duomenų agentūros duomenimis, pradėtų statyti būstų skaičius daugiabučiuose (trijų ar daugiau būstų pastatuose) Lietuvoje 2023 m. I-III ketv., palyginti su 2022 metų tuo pačiu laikotarpiu, sumažėjo net 49%. Per tą patį laikotarpį leistų statyti būstų skaičius daugiabučiuose susitraukė 51%. Tai rodo, kad investuotojai nesitiki staigaus būsto rinkos atsigavimo ir koreguoja naujo būsto plėtros planus (statybų pradžia nukeliama neapibrėžtam laikotarpiui, mažėja išduodamų statybos leidimų skaičius ir pan.).

Žemas realizacijos apimčių aktyvumas pirminėje rinkoje bei išaugęs neparduoto būsto skaičius jau pastatytuose projektuose, pastebimai sumažino plėtotojų pasitikėjimą šalies būsto rinka. „Ober-Haus“ duomenimis, šių metų sausio-spalio laikotarpiu užfiksuotos naujų butų realizacijos apimtys, palyginti su 2022 metų vidurkiu, Vilniuje yra 13% mažesnės, Kaune – 30% mažesnės, o Klaipėdoje – 27% mažesnės. Plėtotojai matydami, kad šiuo metu pirkėją sunku privilioti net ir pasiūlius nedidelę nuolaidą, nebeskuba rinkai pateikti naujų būstų. Tikėtina, kad reikšmingai mažėjanti pasiūla gali padėti plėtotojams iš esmės išlaikyti esamą būsto kainų lygį rinkoje.

„Ober-Haus“ duomenimis, Vilniuje per šių metų devynis mėnesius buvo pradėtos virš 1.500 naujų butų statybos arba jų pardavimai ir tai yra ketvirtadaliu mažiau nei 2022 metų tuo pačiu laikotarpiu. O pavyzdžiui, itin aukštu rinkos aktyvumu pasižymėjusiais 2021 metais per tą patį laikotarpį rinkai buvo pasiūlyta daugiau nei 4.600 butų. Vadinasi per dvejus metus plėtotojų ketinimai investuoti į naujų butų statybas susitraukė net tris kartus“, – sako Raimondas Reginis, „Ober-Haus“ rinkos tyrimų vadovas Baltijos šalims.

Maža būstų pasiūla, prastos kreditavimo sąlygos ir neišvystytas komercinio nekilnojamojo turto sektorius – taip atrodė Lietuvos NT rinka 1998 metais. Per 25 metus daugiau nei 10 kartų išaugo pardavimui statomų butų skaičius, beveik 4 kartus didėjo būsto rinkos aktyvumas, kreditavimo palūkanos sumažėjo nuo dviženklio iki vienaženklio skaičiaus, o šiuolaikiškų biuro pastatų ir prekybos centrų jau priskaičiuojama šimtais – tokį pokytį rodo „Ober-Haus“ nekilnojamojo turto rinkos 1998-2023 metų apžvalga, atlikta įmonės 25-erių metų jubiliejui pažymėti.

Maža būstų pasiūla, prastos kreditavimo sąlygos ir neišvystytas komercinio nekilnojamojo turto sektorius – taip atrodė Lietuvos NT rinka 1998 metais. Per 25 metus daugiau nei 10 kartų išaugo pardavimui statomų butų skaičius, beveik 4 kartus didėjo būsto rinkos aktyvumas, kreditavimo palūkanos sumažėjo nuo dviženklio iki vienaženklio skaičiaus, o šiuolaikiškų biuro pastatų ir prekybos centrų jau priskaičiuojama šimtais – tokį pokytį rodo „Ober-Haus“ nekilnojamojo turto rinkos 1998-2023 metų apžvalga, atlikta įmonės 25-erių metų jubiliejui pažymėti.

2000-ieji – Lietuvos NT rinkos formavimosi pradžia

1998-2000-uosius galima laikyti visos Lietuvos nekilnojamojo turto sektoriaus formavimosi pradžia. Dėl neišvystytų kreditavimo paslaugų Lietuvos gyventojai būstą įsigyti dažniausiai galėjo tik iš nuosavų lėšų, o komercinė statyba su tikslu parduoti ar išnuomoti buvo tik pradėta vystyti. Taigi prieš 25 metus investuotojai plėtojo pavienius daugiabučius, verslo ir prekybos centrus ir bet koks pardavimui ar nuomai statomas naujas objektas buvo reikšmingas įvykis nekilnojamojo turto rinkoje.

1998 m. prasidėjusi Rusijos ekonominė krizė turėjo ilgalaikių neigiamų pasekmių Lietuvos ekonomikai bei mažiausiai keleriems metams užkirto kelią spartesnei nekilnojamojo turto sektoriaus plėtrai. Nepaisant neigiamų Rusijos krizės padarinių Lietuvos ekonomikai, tuo metu naujos statybos būstas pamažu tapo prieinamas daug platesnei visuomenės daliai. Buvo fiksuojamas būsto kainų sumažėjimas, o kreditavimo rinka pradėjo daug sparčiau augti.

Palyginimui, Vilniuje 1998-2000 metais plėtotojai pardavimui daugiabučiuose kasmet pastatydavo apie 300-500 butų, o nuo 2003 metų sostinėje prasidėjo didysis statybų bumas (Kaune ir Klaipėdoje nuo 2005 metų, o Šiauliuose ir Panevėžyje nuo 2006-2007 metų), kuris tęsėsi iki pasaulinės finansinės krizės įkarščio. Po to beveik 5 metus nekilnojamojo turto rinka ir statybų sektorius buvo savotiškoje duobėje (2009-2013 m. laikotarpiu), po kurios jau sekė aktyvios plėtros fazė. Pastaraisiais metais plėtotojai sostinėje kasmet pardavimui pastato net 10 kartų daugiau – apie 4.000-5.000 butų.

Gerėjantis būstų įperkamumo rodiklis

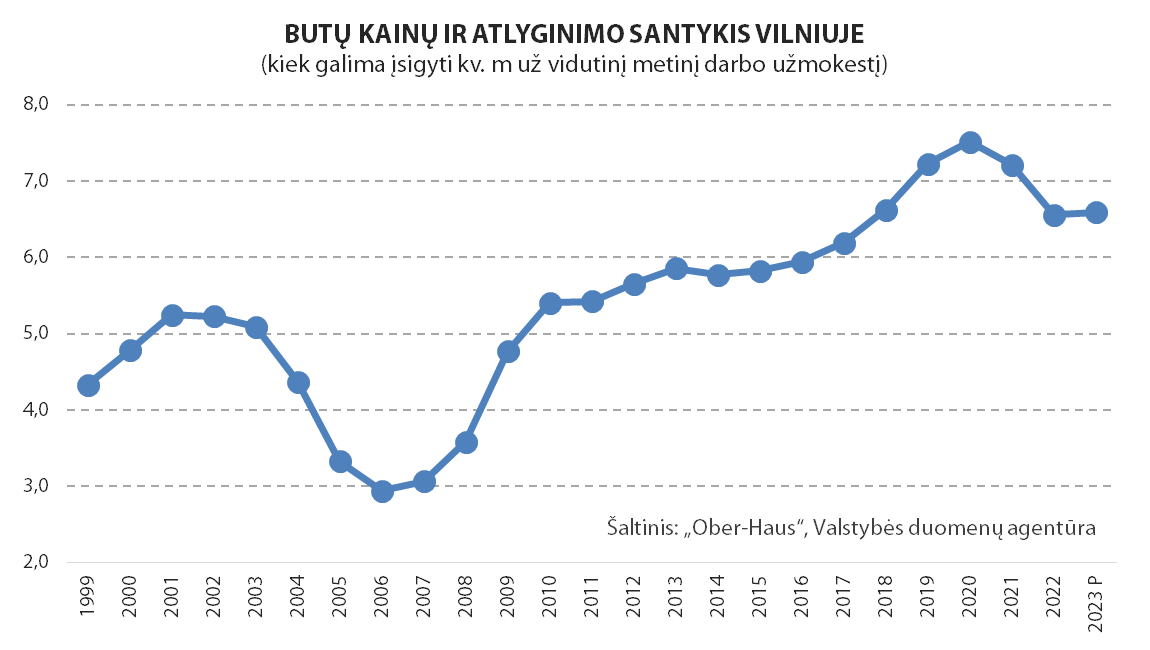

Per pastaruosius 25 metus statistinis butų kainų ir atlyginimo santykis pastoviai kito, bet didžiausią įtaką šiam pokyčiui turėjo būsto kreditavimo rinkos proveržis 2002-2003 metus, po kurio sparčiai augančios būsto kainos buvo kompensuojamos daug geresnių finansavimo sąlygų.

Nors 2004-2006 metų laikotarpiu butų kainų ir atlyginimo santykis pradėjo sparčiai prastėti, tačiau tuo metu pirkėjams rūpėjo ne būsto kaina, o galimybė 100% finansuoti įsigyjamą būstą itin ilgam laikotarpiui. Šis įperkamumo rodiklis atsistatė tik po pasaulinės finansų krizės.

Greitai auganti kreditavimo rinka nulėmė sparčią NT sektoriaus plėtrą

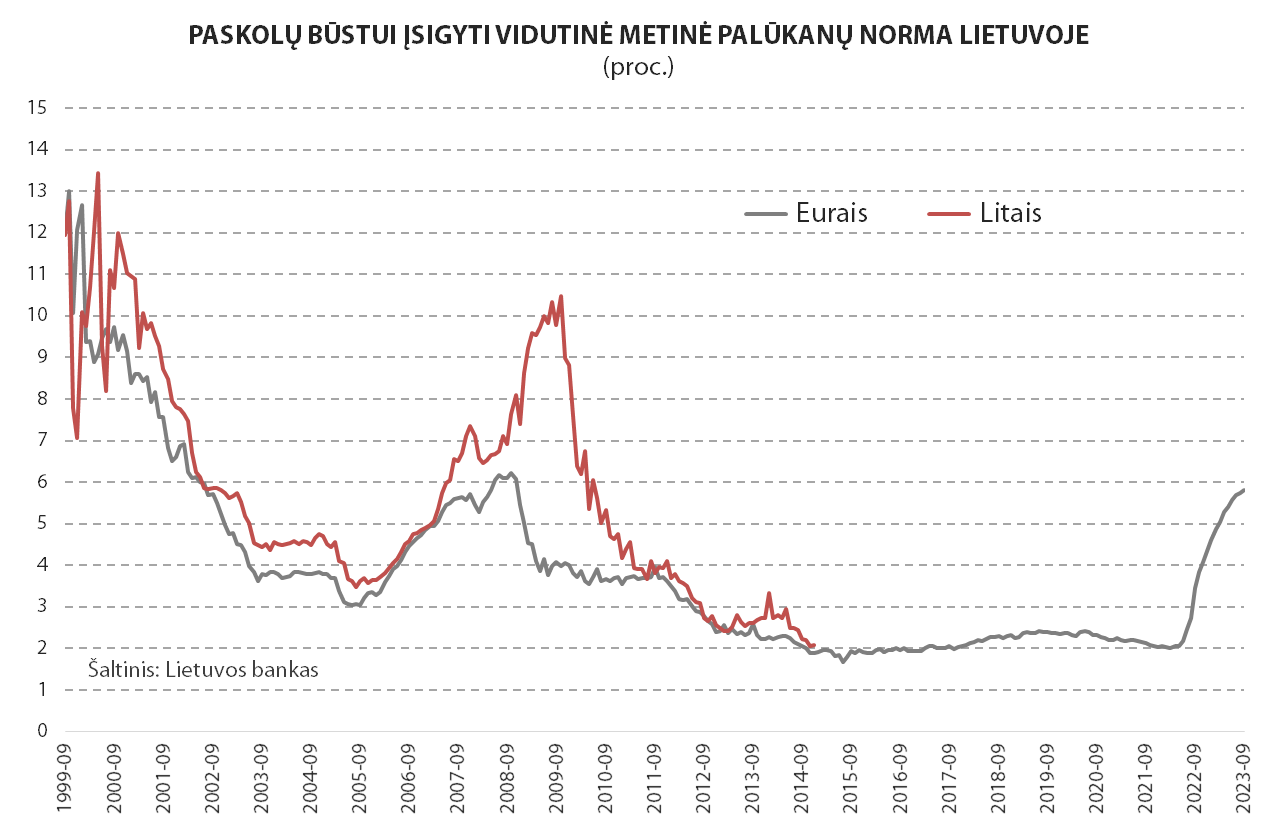

Prieš 25 metus galimybės pasiskolinti būstui įsigyti buvo nepalyginamai prastesnės nei šiandien: aukšti nuosavo kapitalo reikalavimai, trumpas paskolos laikotarpis, o metinė palūkanų norma dažniausiai siekdavo 10-15% ar net daugiau. Iki 2000-ųjų Lietuvoje ilgalaikes paskolas būstui teikė tik keli bankai, o maksimalus tokių paskolų laikotarpis siekė 10 metų.

Po Rusijos krizės atsigaunanti šalies ekonomika ir gerėjanti gyventojų ir įmonių finansinė padėtis sulaukė dėmesio iš užsienio investuotojų ir kreditavimo sektoriuje. Matydamos neišplėtotos rinkos augimo potencialą, Lietuvoje aktyviai kūrėsi naujos kreditavimo įstaigos, kurios dėl klientų konkuravo vis patrauklesnėmis kreditavimo sąlygomis: mažėjo nuosavo kapitalo reikalavimai ir paskolų palūkanų normos bei reikšmingai ilgėjo maksimalus paskolų laikotarpis.

Proveržiu kreditavimo rinkoje galima laikyti 2002-2003 metus, kuomet bankai pirmą kartą pradėjo teikti būsto paskolas 40 metų laikotarpiui (iki to laiko maksimalus paskolos laikotarpis siekė 25 metus). Tai akivaizdžiai pagerino būsto įsigijimo galimybes, kadangi ilgesnis paskolos laikotarpis būsto pirkėjui leido reikšmingai sumažinti paskolos įmokas.

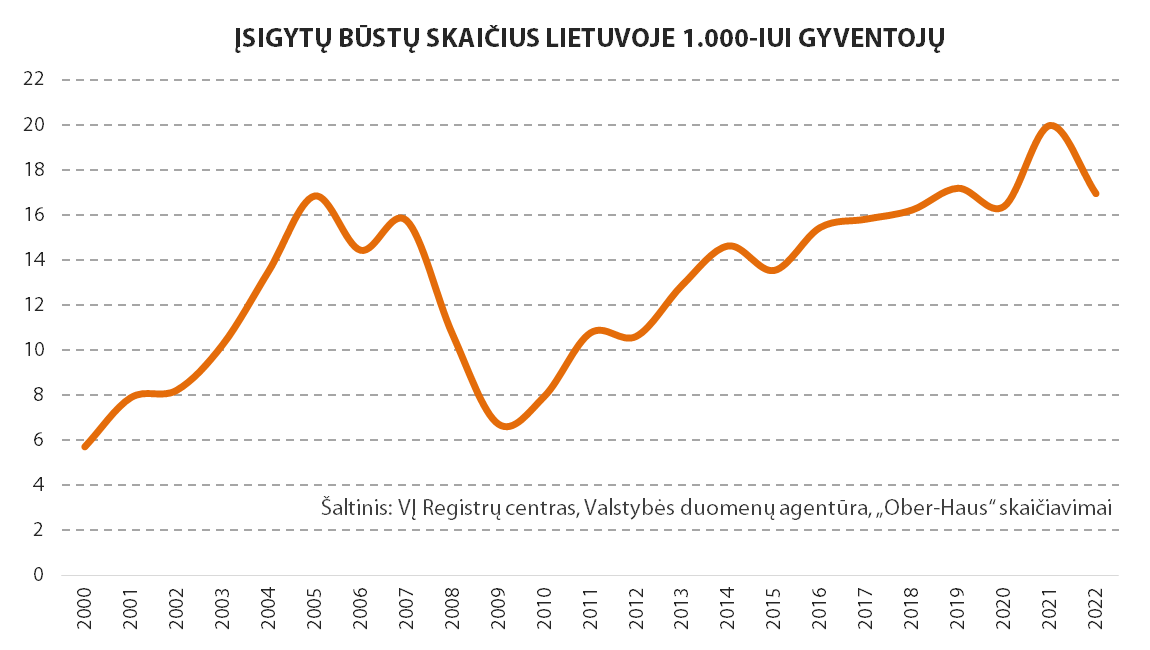

Nuo 90-ųjų pabaigos įsigytų būstų (butų ir namų) skaičius Lietuvoje nuosekliai ir sparčiai augo, o santykinis aktyvumo pikas buvo pasiektas 2005 metais. Tais metais 1.000-iui gyventojų teko beveik 17 įsigytų būstų ir tai buvo beveik 3 kartus daugiau nei 2000 metais.

2007-2009 metų laikotarpyje šis rodiklis nukrito beveik 60% ir santykinis rinkos aktyvumas vėl sugrįžo į 2000-2001 metų lygį. Nuo 2009 metų prireikė net 10 metų, kad būtų pasiektas naujas būsto rinkos aktyvumo rekordas šalyje. Vėliau sekęs dar vienas nekilnojamojo turto rinkos popandeminis bumas kilstelėjo būsto kainas ir rinkos aktyvumą į dar anksčiau neregėtas aukštumas. 2021 metais Lietuvoje 1.000-iui gyventojų jau teko 20 įsigytų būstų.

Kreditavimo plėtros kaina – NT rinkos griūtis

Kaip parodė vėlesni įvykiai, šie kardinalūs kreditavimo rinkos pokyčiai turėjo savo kainą, kurią sumokėjo visa šalies ekonomika ir nekilnojamojo turto rinka pasaulinės finansų krizės įkarštyje (2008-2009 metais). Būtent būsto kreditų prieinamumas plačiai visuomenės daliai atvėrė galimybes įsigyti būstą, kas lėmė ne itin tvarų nekilnojamojo turto rinkos augimą 2004-2007 metais.

Nepaisant būsto plėtotojų bandymų kasmet rinkai pasiūlyti vis daugiau naujų būstų, rinkos potencialas buvo pastebimai didesnis ir nekilnojamojo turto rinkoje užsisuko kainų augimo pasiutpolkė. „Ober-Haus“ duomenimis, butų pardavimo kainos šalies didmiesčiuose 2004-2007 metų laikotarpiu išaugo net 3 kartus, o įperkamumo rodiklis smuktelėjo iki rekordinių žemumų.

Pavyzdžiui, 2003 metais statistinis vilnietis už savo vidutinį grynąjį (neto) metinį darbo užmokestį galėjo įsigyti 5,1 kv. m vidutinės klasės bute Vilniuje, o 2007 metais šis rodiklis siekė tik 3,1 kv. m. 1998 metais šis rodiklis Vilniuje siekė 5,5 kv. m, o 2022 – 6,6 kv. m.

Komercinio NT sektoriaus rinkos augimas

Sparčiai gerėjantis finansavimo prieinamumas suteikė milžinišką postūmį visam šalies statybų sektoriui. Būtent prieš 20-25 metus šalies didmiesčiuose pradėti aktyviau plėtoti gyvenamosios ir komercinės paskirties projektai, kurie gyventojams leido kurtis individualios architektūros projektuose, o įmonės pradėjo veiklą vykdyti šiuolaikiškai rekonstruotose ar naujai pastatytuose objektuose. Biurai tapo vienu iš sparčiausiai besiplėtusių nekilnojamojo turto segmentų šalies didmiesčiuose, kadangi naujai besikuriančios ir besiplečiančios įmonės stengėsi savo darbuotojams pasiūlyti šiuolaikiškas darbo vietas.

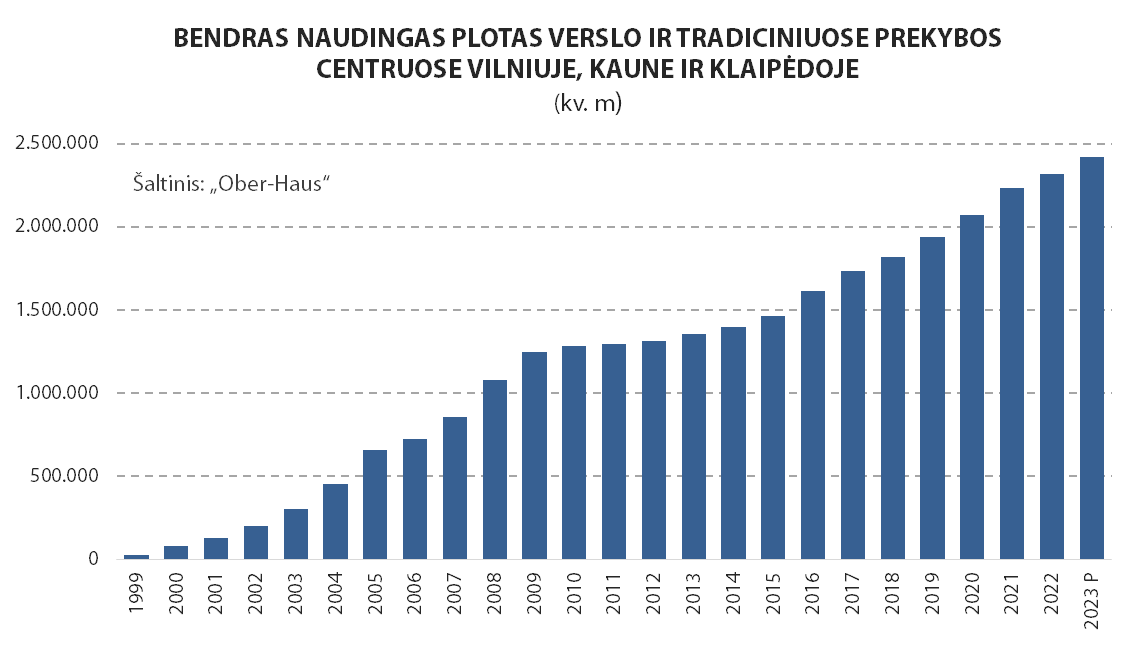

Per pastaruosius 25 metus vien Vilniuje, Kaune ir Klaipėdoje buvo įgyvendinta virš 350 projektų (skaičiuojant ir skirtingus plėtros etapus), kuriuose buvo įrengta virš 1,4 mln. kv. m. šiuolaikiško naudingo biuro ploto ir juose šiuo metu darbuojasi apie 150.000 darbuotojų.

Aktyvi prekybos centrų plėtra

Ne ką mažiau įspūdinga plėtra fiksuojama prekybos patalpų sektoriuje. 90-ųjų pabaigoje didieji maisto prekių tinklai pradeda sparčiau atidarinėti naujas maisto prekių parduotuves (angl. supermarket), kuriasi pirmieji mažmeninės ir didmeninės prekybos statybinių medžiagų centrai (angl. „do it yourself“ – DIY) bei duris atveria pirmieji tradiciniai prekybos centrai, kurie lankytojams po vienu stogu pasiūlė įvairių prekių ir paslaugų gausą.

Šiuo metu Lietuvoje priskaičiuojama arti 60 didesnių tradicinių prekybos centrų, kurių bendras prekybinis plotas siekia apie 1,2 mln. kv. m. Jeigu 2003 metais vienam šalies gyventojui tokiuose prekybos centruose teko tik 0,06 kv. m prekybinio ploto, tai 2023 metais šis rodiklis jau 7 kartus didesnis (apie 0,41 kv. m). Ir tai neskaičiuojant šiuo metu visoje Lietuvoje veikiančių gausaus maisto prekių parduotuvių skaičiaus ar besikuriančių didesnės apimties prekybos parkų (angl. retail park).

Nuo 2000 iki 2010 metų bendras naudingas plotas verslo centruose ir tradiciniuose prekybos centruose Vilniuje, Kaune ir Klaipėdoje išaugo net 16 kartų ir pasiekė beveik 1,3 mln. kv. m. Ir nors sekantis dešimtmetis (2010-2020 m.) pasižymėjo nuosaikesniu šiuolaikiško ploto augimo tempu (bendras plotas ūgtelėjo 60%), tačiau plėtotojai pradėjo daugiau dėmesio skirti kokybiniams plėtros aspektams ir rinkai siūlė vis daugiau inovatyvesnių ir įvairesnių projektų. Tikėtina, kad sekantis dešimtmetis pasižymės dar didesne kokybine įvairove ir atnaujinamų jau morališkai ir fiziškai pasenusių projektų gausa.

Kokybinė NT plėtra

Žvelgiant į šalies nekilnojamojo turto sektoriaus pokyčius per pastaruosius 25 metus, aiškiai galima matyti ne tik kiekybinį, bet ir kokybinį plėtros šuolį. Jeigu prieš kelis dešimtmečius rinka su dideliu susidomėjimu priimdavo bet kokį naują projektą, tai šiuo metu nekilnojamojo turto rinkoje daug dažniau kalbama apie tarptautiniu mastu naudojamus naujuosius plėtros principus ar produktus: energinį efektyvumą, pastatų tvarumo vertinimo standartus, ESG (aplinkos apsauga, socialinė atsakomybė ir valdysena) kriterijų taikymą, elektroninę prekybą, „15 minučių miesto“ koncepciją, bendro gyvenimo ir darbo erdves, laikinąsias parduotuves ar daugiafunkcinių verslo patalpų projektų plėtrą.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2023 metų rugsėjo mėnesio reikšmė nesikeitė (2023 metų rugpjūtį buvo fiksuojamas 0,4% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 2,6% (2023 metų rugpjūtį metinis augimas siekė 4,9%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2023 metų rugsėjo mėnesio reikšmė nesikeitė (2023 metų rugpjūtį buvo fiksuojamas 0,4% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 2,6% (2023 metų rugpjūtį metinis augimas siekė 4,9%).

2023 metų rugsėjo mėnesį Klaipėdoje, Šiauliuose ir Panevėžyje atitinkamai užfiksuotas 0,2%, 0,3% ir 0,4% butų kainų augimas ir vidutinė kvadratinio metro kaina pakilo iki 1.613 Eur (+3 Eur/m²), 1.103 Eur (+3 Eur/m²) ir 1.078 Eur (+4 Eur/m²). Tuo tarpu Vilniuje ir Kaune butų pardavimo kainos per mėnesį sumažėjo 0,1% ir vidutinė kvadratinio metro kaina atitinkamai sudarė 2.568 (-3 Eur/m²) ir 1.724 Eur (-2 Eur/m²).

Per metus (2023 metų rugsėjo mėnesį, palyginti su 2022 metų rugsėjo mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 2,6%, Kaune – 3,2%, Klaipėdoje – 1,6%, Šiauliuose – 3,7% ir Panevėžyje – 2,5%.

„Lietuvos būsto rinkoje ir toliau tęsiasi stagnacijos laikotarpis. Nors rinkos aktyvumo rodikliai nerodo jokių pagerėjimo ženklų, didžioji dalis būsto pardavėjų iš esmės nekeičia savo pardavimo strategijos ir yra pasirengę ilgesniam pardavimo procesui. Pavyzdžiui, naujausios SEB banko apklausos duomenimis, 46% apklaustų gyventojų Lietuvoje mano, jog būsto kaina per artimiausius dvylika mėnesių didės (2023 metų antrąjį ketvirtį taip manančių dalis sudarė 43%). T. y. beveik pusė apklaustųjų artimiausiu metu dar tikisi būsto kainų augimo. Tuo pačiu nekilnojamojo turto rinkoje taip pat yra nemažai būsto pardavėjų, kurie šiuo metu nelinkę koreguoti pardavimo kainos į mažesnę pusę ir linkę ilgau laukti potencialaus pirkėjo.

Tačiau sulėtėjęs rinkos aktyvumas dalį būsto pardavėjų visgi verčia peržiūrėti ne tik savo lūkesčius dėl pardavimo kainos, bet ir sutikti su potencialių pirkėjų pasiūlymais. Ne visi pardavėjai gali laukti ilgesnį laiką, todėl dažnai rinkoje matome atvejus, kuomet skubantys parduoti pardavėjai pirmiausia sumažina viešai skelbiamą pardavimo kainą (perdėtus savo lūkesčius), o vėliau dar turi atlaikyti potencialių pirkėjų spaudimą dėl papildomo kainos sumažinimo. Šiuo metu norintys skubiau parduoti būstą turi pasiūlyti konkurencingą kainą, kadangi būsto ieškantys pirkėjai priima sprendimą dėl būsto įsigijimo tik tada, kai įsitikina, kad perkamo būsto kaina neviršija rinkos kainų lygio ar yra net žemesnė.

Jeigu bendras būsto rinkos aktyvumas išliks dabartiniame žemame lygyje ilgesnį laiką, tai būsto pardavėjų pozicijos dar labiau susilpnės ir rinkoje vis dažniau fiksuosime atvejus, kuomet būstas bus parduodamas žemesne kaina nei anksčiau susiformavęs kainų lygis rinkoje. VĮ Registrų centro duomenimis, 2023 metų rugsėjo mėnesį, palyginti su 2022 metų rugsėjo mėnesiu, Lietuvoje įsigyta 8% mažiau senesnės statybos butų ir tai jau devynioliktas mėnuo iš eilės kuomet šiame segmente yra fiksuojamas neigiamas sandorių metinis pokytis. Didmiesčių pirminėje butų rinkoje situacija pastaruoju metu stabilizavosi, tačiau metiniai realizacijos rodikliai ir toliau išlieka su minuso ženklu. „Ober-Haus“ duomenimis, šių metų sausio-rugsėjo laikotarpiu užfiksuotos realizacijos apimtys, palyginti su 2022 metų vidurkiu, Vilniuje yra 16% mažesnės, Kaune – 30% mažesnės, o Klaipėdoje – 27% mažesnės“, – sako Raimondas Reginis, „Ober-Haus“ rinkos tyrimų vadovas Baltijos šalims.

Viena žymiausių nekilnojamojo turto paslaugų bendrovių „Ober-Haus“ švenčia 25 metų savo veiklos Lietuvoje jubiliejų. 1998 metais spalio 13 dieną pirmasis „Ober-Haus“ biuras duris atvėrė Kaštonų gatvėje, Vilniuje. Tuo metu įmonėje darbavosi vos keturi darbuotojai. Šiandien „Ober-Haus“ turi biurus Vilniuje, Kaune, Klaipėdoje, Palangoje, Šiauliuose, Panevėžyje ir Druskininkuose, kuriuose dirba 140 nekilnojamojo turto specialistų.

Viena žymiausių nekilnojamojo turto paslaugų bendrovių „Ober-Haus“ švenčia 25 metų savo veiklos Lietuvoje jubiliejų. 1998 metais spalio 13 dieną pirmasis „Ober-Haus“ biuras duris atvėrė Kaštonų gatvėje, Vilniuje. Tuo metu įmonėje darbavosi vos keturi darbuotojai. Šiandien „Ober-Haus“ turi biurus Vilniuje, Kaune, Klaipėdoje, Palangoje, Šiauliuose, Panevėžyje ir Druskininkuose, kuriuose dirba 140 nekilnojamojo turto specialistų.

Per metus „Ober-Haus“ Lietuvoje suteikia daugiau nei 14.000 NT paslaugų. Teikiamų paslaugų paketą sudaro nekilnojamojo ir kilnojamojo turto bei verslo vertinimas, tarpininkavimas perkant, parduodant ir nuomojant NT, turto valdymas bei rinkos tyrimai. Įmonės kompetencija ir teikiamų paslaugų kokybe pasitiki stambiausios vietos ir užsienio kompanijos, vidutinės ir smulkesnės bendrovės, investiciniai fondai ir privatūs investuotojai.

„Ober-Haus“ teikiamų paslaugų kokybę kasmet įvertina tarptautinis kapitalo ir finansų rinkų žurnalas „Euromoney“. „Ober-Haus“ kiekvienais metais išlaiko lyderio pozicijas Lietuvoje ir pelno aukščiausius „Euromoney“ įvertinimus visose NT kategorijose.