„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2024 metų spalio mėnesio reikšmė paaugo 0,3%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 3,4% (2024 metų rugsėjį metinis augimas siekė 3,0%).

2024 metų spalio mėnesį Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje butų pardavimo kainos atitinkamai augo 0,2%, 0,5%, 0,3%, 0,4% ir 0,2% ir vidutinė kvadratinio metro kaina atitinkamai sudarė 2.622 Eur (+5 Eur/m²), 1.805 Eur (+10 Eur/m²), 1.713 Eur (+5 Eur/m²), 1.142 Eur (+5 Eur/m²) ir 1.120 Eur (+2 Eur/m²).

Per metus (2024 metų spalio mėnesį, palyginti su 2023 metų spalio mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 2,2%, Kaune – 4,8%, Klaipėdoje – 5,8%, Šiauliuose – 3,5% ir Panevėžyje – 4,3%.

„Pastaruosius dvejus metus butų pardavimo kainų tendencijos iš esmės išlieka nepakitusios – bendras kainų lygis po truputį auga ir toliau. Matome, kad daugiau nei dvejus metus tęsęsis būsto rinkos aktyvumo mažėjimas kainų lygio nesumažino, o lėmė pastebimai išaugusį būsto pardavimo laikotarpį ir kainų augimo tempo sulėtėjimą. Didžioji dalis būsto pardavėjų prisitaikė prie pasikeitusios situacijos rinkoje – kantriai laukė pirkėjų arba apskritai nutraukė pardavimo procesą, ir tik nedidelė dalis pardavėjų, ypač norinčių būstą parduoti greičiau, turėjo suteikti ženklesnes nuolaidas būsto pirkėjams.

O šių metų antrojo pusmečio rodikliai jau suteikė vilties būsto pardavėjams, kad žemiausio rinkos aktyvumo laikotarpis jau praeityje. Šių metų spalis yra ketvirtas mėnuo iš eilės, kuomet butų ir namų šalyje parduota daugiau nei tuo pačiu laikotarpiu prieš metus, o tai rodo, kad pirkėjai pradėjo aktyviau priimti sprendimus dėl būsto įsigijimo. VĮ Registrų centro duomenimis, šių metų spalį šalyje būsto (butų ir namų) buvo įsigyta net 19,4% daugiau nei šių metų rugsėjį ir 20,2% daugiau nei tą patį mėnesį prieš metus. Tuo pačiu šių metų spalis buvo aktyviausias mėnuo būsto rinkoje nuo pat 2021 metų pabaigos.

Tačiau nepaisant po ilgos pertraukos pradedamo fiksuoti būsto rinkos atsigavimo, didesnio optimizmo būsto rinkoje dar nejaučiama ir pirkėjai išlieka atsargūs ir nelinkę priimti greitų sprendimų ar permokėti už būstą. Nuo 2023 metų pabaigos pradėjusi nuosekliai mažėti EURIBOR palūkanų norma suteikė optimizmo rinkos dalyviams, tačiau būsto pirkėjai pirmiausiai turėjo pamatyti realiai mažėjančią aptarnavimo naštą būsimoms ar jau turimoms būsto paskoloms. Jeigu pažvelgtume į naujai išduodamas būsto paskolas, Lietuvos banko duomenimis, naujai sudarytų būsto paskolų vidutinė palūkanų norma per metus sumažėjo beveik vienu procentiniu punktu – nuo 5,79% iki 4,85%. Tuo tarpu esamų būsto paskolų palūkanų normos ir tuo pačiu paskolų įmokos taip greitai nemažėja, kadangi didžioji dalis žmonių renkasi tarpbankines palūkanų normas (EURIBOR) perskaičiuoti kas 6 mėnesius. Būsto rinkos atsigavimo tempas turbūt priklausys nuo to, kaip greitai didžioji dalis potencialių pirkėjų realiai pajus, kad būsto paskolas yra lengviau aptarnauti.

O kol kas būsto kainų dinamika ir toliau išlieka palanki būsto pirkėjams. 2024 metais vidutinis metinis butų pardavimo kainų pokytis šalies didmiesčiuose bus vienas mažiausių per pastaruosius aštuonerius metus“, – sako Raimondas Reginis, „Ober-Haus“ rinkos tyrimų vadovas Baltijos šalims.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2024 metų rugsėjo mėnesio reikšmė paaugo 0,1%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 3,0% (2024 metų rugpjūtį metinis augimas siekė 3,0%).

2024 metų rugsėjo mėnesį Kaune, Klaipėdoje ir Panevėžyje butų pardavimo kainos atitinkamai augo 0,3%, 0,4% ir 0,7% ir vidutinė kvadratinio metro kaina atitinkamai sudarė 1.795 Eur (+6 Eur/m²), 1.708 Eur (+6 Eur/m²) ir 1.118 Eur (+9 Eur/m²). Tuo tarpu Vilniuje užfiksuotas 0,1% butų kainų sumažėjimas ir vidutinė kvadratinio metro kaina sudarė 2.617 Eur (-3 Eur/m²). Šiauliuose butų kainos per mėnesį nesikeitė ir vidutinė kvadratinio metro kaina siekė 1.137 Eur.

Per metus (2024 metų rugsėjo mėnesį, palyginti su 2023 metų rugsėjo mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 1,9%, Kaune – 4,1%, Klaipėdoje – 5,9%, Šiauliuose – 3,1% ir Panevėžyje – 3,7%.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2024 metų rugpjūčio mėnesio reikšmė paaugo 0,1%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 3,0% (2024 metų liepą metinis augimas siekė 3,2%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2024 metų rugpjūčio mėnesio reikšmė paaugo 0,1%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 3,0% (2024 metų liepą metinis augimas siekė 3,2%).

2024 metų rugpjūčio mėnesį Vilniuje ir Šiauliuose butų pardavimo kainos atitinkamai augo 0,2% ir 0,6% ir vidutinė kvadratinio metro kaina atitinkamai sudarė 2.620 Eur (+6 Eur/m²) ir 1.137 Eur (+6 Eur/m²). Tuo tarpu Kaune ir Klaipėdoje užfiksuotas 0,1% butų kainų sumažėjimas ir vidutinė kvadratinio metro kaina atitinkamai sudarė 1.789 Eur (-1 Eur/m²) ir 1.702 Eur (-2 Eur/m²). Panevėžyje butų kainos per mėnesį nesikeitė ir vidutinė kvadratinio metro kaina siekė 1.109 Eur.

Per metus (2024 metų rugpjūčio mėnesį, palyginti su 2023 metų rugpjūčio mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 1,9%, Kaune – 3,7%, Klaipėdoje – 5,7%, Šiauliuose – 3,4% ir Panevėžyje – 3,3%.

„Lietuvos būsto rinka jau bando vaduotis iš ją sukausčiusio sąstingio, kuris iš esmės tęsėsi iki 2024 metų vidurio. Šių metų rugpjūtis yra antras mėnuo iš eilės, kuomet butų ir namų šalyje parduota daugiau nei tuo pačiu laikotarpiu prieš metus. VĮ Registrų centro duomenimis, šių metų liepą būsto (butų ir namų) buvo įsigyta 10,7% daugiau, o rugpjūtį – 6,3% daugiau nei tą patį mėnesį prieš metus. Šie duomenys rodo, kad būsto rinkoje jau susiformavo žemiausias aktyvumo taškas ir būsto pirkėjai po truputį sugrįžta į rinką.

Tačiau fiksuojami teigiami būsto aktyvumo pokyčiai praktiškai yra sunkiai pastebimi rinkoje, kadangi bendros būsto įsigijimo apimtys išlieka pakankamai žemame taške ir būsto pardavėjų derybinės pozicijos iš esmės nepagerėjo. Tai patvirtina pastarųjų kelių mėnesių senos ir naujos statybos butų kainos, kurios didmiesčiuose išliko stabilios. Šiuo metu pirkėjams dar trūksta pasitikėjimo tiek dėl savo finansinių galimybių, tiek dėl būsto rinkos perspektyvų ir sprendimą įsigyti būstą jie priima neskubėdami. Tikėtina, kad pirkėjų sugrįžimas į rinką vyks palengva ir tam reikės ne tik tolimesnio nuoseklaus palūkanų normų mažėjimo, bet ir daugiau teigiamų naujienų šalies ekonomikoje ir nekilnojamojo turto rinkoje“, – sako Raimondas Reginis, „Ober-Haus“ rinkos tyrimų vadovas Baltijos šalims.

Pilna apžvalga (PDF): OHBI apžvalga 2024 m. rugpjūčio mėn.

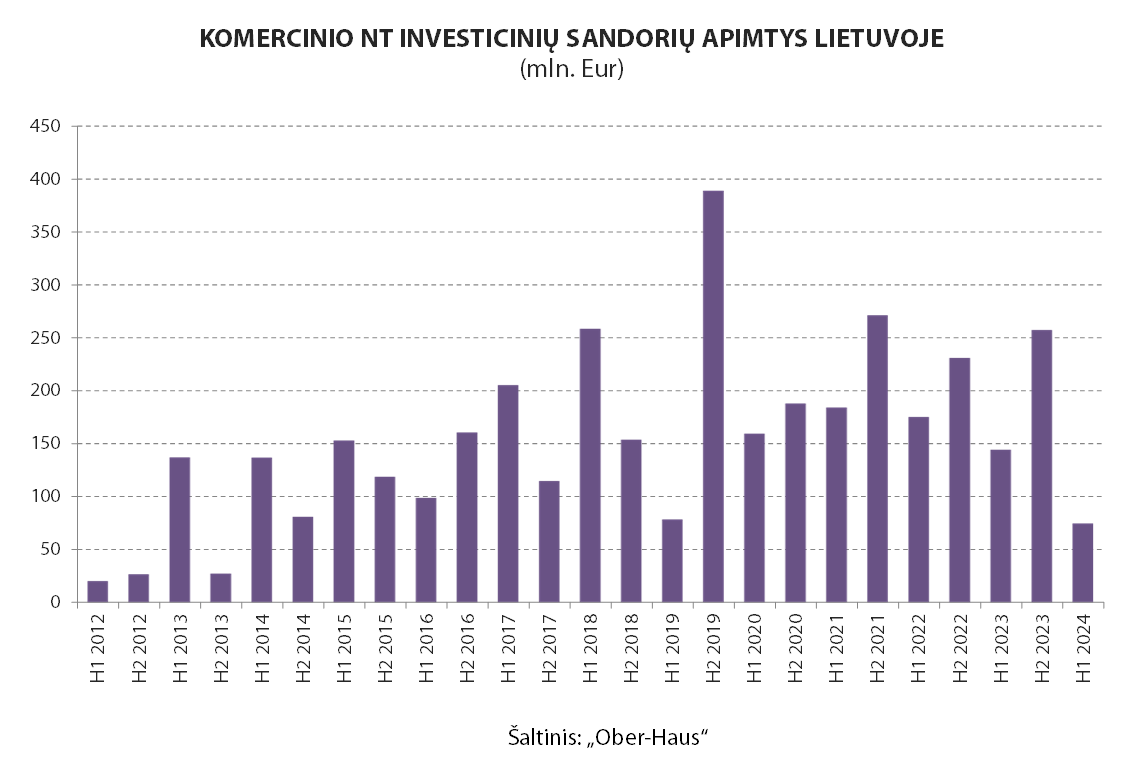

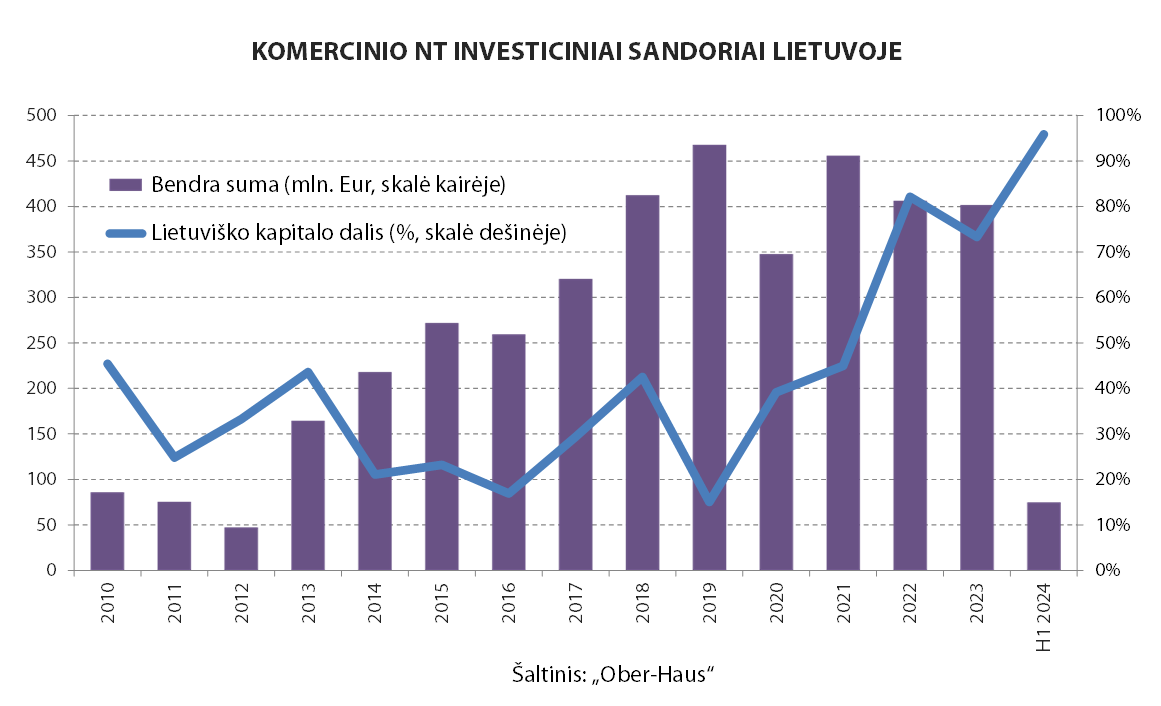

Lietuvos komercinio nekilnojamojo turto investicinių sandorių rinkoje ir toliau sunku įžvelgti optimizmo, o bendri rodikliai nukrito į pastarųjų 10 metų žemumas. „Ober-Haus“ duomenimis, per 2024 metų pirmąjį pusmetį Lietuvoje buvo įsigyta modernaus srautinio komercinio turto (biurai, prekybinės, sandėliavimo ir gamybinės paskirties pastatai ir patalpos, kurių vertė ne mažesnė nei 1,5 mln. eurų) už 75 mln. eurų. 2024 metų pirmojo pusmečio investicijų apimtys yra 48% mažesnės, palyginti su 2023 metų pirmuoju pusmečiu, ir 71% mažesnės, palyginti su 2023 metų antruoju pusmečiu. Tuo pačiu šių metų pirmojo pusmečio rezultatas yra prasčiausias nuo 2013 metų antrojo pusmečio, skelbiama „Ober-Haus“ apžvalgoje.

Pasak Raimondo Reginio, „Ober-Haus“ rinkos tyrimų vadovo Baltijos šalims, 2024 metais užfiksuotas itin ženklus investicijų apimčių procentinis sumažėjimas buvo nulemtas ir itin aukšto 2023 metų bendro rezultato, kuris neatspindėjo tais metais vyravusių pesimistinių nuotaikų nekilnojamojo turto rinkoje. O aukštesnį, nei buvo galima tikėtis, 2023 metų investicinių sandorių apimčių rezultatą nulėmė faktiškai vienas itin didelis sandoris.

2023 metų pabaigoje buvo paskelbta, kad „Lords LB Asset Management“ valdoma investicinė bendrovė „Baltic Opportunity“ iš Suomijos kompanijos „Technopolis“ (2018 metais Londone įsteigta privataus kapitalo NT kompanija „Kildare Partners“ susitarė dėl visų „Technopolio“ akcijų įsigijimo) perka 6 biurų pastatus Vilniuje. „Technopolis“ į Lietuvos rinką įžengė 2013 metais, kuomet Ozo parko teritorijoje įsigijo 3 biurų pastatus ir vėliau išplėtė savo valdomą nekilnojamojo turto portfelį toje teritorijoje iki 6 pastatų, kurių plotas sudaro 106,000 kv. m.

„Formaliai šis investicinis sandoris buvo užbaigtas 2024 metų pradžioje, po LR konkurencijos tarybos pritarimo vykdyti koncentraciją. Tačiau atsižvelgiant į faktines aplinkybes, šis sandoris priskirtas 2023 metams ir galima sakyti reikšmingai pakoregavo metinį investicijų Lietuvoje rodiklį“, – pasakoja R. Reginis.

Nors sandorio detalės nebuvo atskleistos, tačiau svarstoma, kad šio sandorio vertė galėjo siekti apie 200 mln. eurų. Bet kokiu atveju, Lietuvos istorijoje tai yra didžiausias investicinis biurų sandoris, kuris 2023 metų bendrą investicinių sandorių apimtį kilstelėjo iki 402 mln. eurų arba tik 1% mažiau nei buvo fiksuota 2022 metais (406 mln. eurų). „Jeigu nebūtų įvykęs šis sandoris, bendros 2023 metų investicijų apimtys į komercinį nekilnojamąjį turtą būtų dvigubai mažesnės ir atkartotų globalias tendencijas, kurios rodo, kad 2023 metais investicijos į komercinį nekilnojamąjį turtą pagrindiniuose pasaulio regionuose susitraukė apie 50%“, – atkreipia dėmesį R. Reginis.

2024 metų pirmąjį pusmetį didžiausia investicijų dalis teko biurams

Tuo tarpu šių metų pirmojo pusmečio rezultatas išties kuklus ir pakankamai tiksliai apibūdina nekilnojamojo turto rinkoje iš esmės vyraujančias pesimistines nuotaikas. Investicinių sandorių rinkoje šiemet dominavo tik smulkūs sandoriai, kurių vertė dažniausiai sudarė 3–6 mln. eurų. „Ober-Haus“ skaičiavimais, didžiausia dalis investicijų šių metų pirmąjį pusmetį atiteko biuro patalpų segmentui, kuriam buvo išleista 34 mln. eurų arba 46% nuo visų pusmečio investicijų. Šiame segmente taip pat sudaryti didžiausi šio pusmečio investiciniai sandoriai.

Metų pradžioje nekilnojamojo turto plėtros įmonė „Eriadas“ kartu su uždarojo tipo informuotiesiems investuotojams skirta investicine bendrove „DIFF Develop“ įsigijo draudimo bendrovės „Ergo“ centrinės būstinės pastatus Vilniuje, Geležinio Vilko gatvėje. „Ergo“ planuoja toliau nuomotis patalpas iš naujųjų savininkų ir tuo pačiu ieškos naujų patalpų įmonės darbuotojams. O naujieji pastatų su žemės sklypu savininkai ateityje planuoja šioje vietoje įgyvendinti naują komercinės ir gyvenamosios paskirties projektą.

Didžiausias sandoris buvo užbaigtas 2024 metų viduryje, kuomet investicijų valdymo įmonės „ZeroSum Asset Management“ fondas iš norvegų valdomos bendrovės „AMG Property“ įsigijo trijų biuro pastatų kompleksą Vilniuje, Švitrigailos g. Šis objektas buvo paskutinis šios norvegų kompanijos valdytas nekilnojamasis turtas Lietuvoje, kadangi anksčiau turėtus objektus jie pardavė dar 2022 metais.

Investuotojų dėmesys krypo į nedidelio formato parduotuves

Šių metų pirmąjį pusmetį investicijų apimtys į prekybinės paskirties objektų įsigijimus sudarė 34% nuo visų investicijų į komercinės paskirties nekilnojamąjį turtą Lietuvoje. „Nors didesnių įsigijimų šiame segmente nebuvo užfiksuota, tačiau pirkėjai buvo pakankamai aktyvūs įsigydami šiuolaikiškas nedidelio formato parduotuves (1,500–2,500 kv. m), kuriose įsikūrę pagrindiniai maisto prekių tinklai“, – teigia „Ober-Haus“ atstovas.

Per pusmetį Lietuvoje buvo įsigyti penki tokio formato objektai, o didžiausią sandorį inicijavo prekybos tinklas „Lidl“, kuris susitarė dėl keturių savo naujai pastatytų parduotuvių pardavimo investavimo valdymo įmonės „DIFF Assets“ valdomam fondui. Trijų parduotuvių įsigijimo procesas faktiškai baigtas šių metų pirmąjį pusmetį, o ketvirto objekto įsigijimo procesas turėtų būti baigtas šių metų antrąjį pusmetį.

„Nepaisant jaučiamo sąstingio investicinių sandorių rinkoje, tokie objektai ir toliau išlaiko populiarumą tarp pirkėjų. Strategiškose vietose esančios maisto prekių parduotuvės, kuriose veiklą vykdo didžiausi prekybos tinklai, naujiems savininkams iš esmės garantuoja stabilų nuomos pajamų srautą ir sutarties tęstinumu suinteresuotą nuomininką. Pavyzdžiui, vien per pastaruosius dvejus su puse metų Lietuvoje savininkus pakeitė beveik 30 tokio formato parduotuvių“, – sako R. Reginis.

Likusi dalis (20%) investicijų šių metų pirmąjį pusmetį atiteko sandėliavimo ir gamybinės paskirties objektų įsigijimui. Didžiausias sandoris įvyko Kaune, kur investicijų bendrovės „Eika Asset Management“ fondas pardavė 5.600 kv. m ploto logistikos pastatą jį besinuomojančiam vaistinių tinklui „Camelia“.

Užsienio investuotojų aktyvumas susitraukė iki minimumo

Šiuo metu vyraujančias nuotaikas šalies komercinio nekilnojamojo turto investicinių sandorių rinkoje atspindi ne tik investuotos sumos ar įsigytų objektų skaičius, bet ir investicinio kapitalo kilmė.

2022–2023 metais Lietuvos investicinių sandorių rinkoje buvo stebimas rekordinis vietinių investuotojų dalies augimas, kas reiškia, kad užsienio investuotojai reikšmingai sumažino investicijas į nekilnojamąjį turtą mūsų šalyje. „Ober-Haus“ duomenimis, 2022 metais lietuvių valdomo kapitalo dalis ūgtelėjo net iki 82%, o 2023 metais sudarė 73%. Tuo tarpu 2024 metų pirmąjį pusmetį vietinio kapitalo dalis išaugo net iki 96%, tai parodo, kad rinkoje iš esmės liko tik vietiniai investuotojai. Pavyzdžiui, 2012–2021 metų laikotarpiu vietinių investuotojų dalis nuo visų investicijų sudarė tik 37%.

Pajamingumo rodiklių intervalas – reikšmingai išsiplėtęs

Aplinkoje, kurioje fiksuojamos itin žemos investicinių sandorių apimtys ir skurdi jų įvairovė, yra sudėtinga objektyviai įvertinti investicinio nekilnojamojo turto pelningumo normų (yield) pokyčius per šių metų pirmąjį pusmetį.

„Dalis įvykusių sandorių indikuoja, kad investuotojai už jiems šiuo metu patraukliausią turtą (pvz., maisto prekių parduotuves) ir toliau pasiryžę mokėti rekordines kainas, tačiau ne toks patrauklus nekilnojamasis turtas (senesni ar kitų paskirčių objektai) dažniausiai įsigyjamas su pirkėjams patrauklesniais pajamingumo rodikliais (už mažesnę kainą nei anksčiau). Galima teigti, kad šiuo metu pajamingumo rodiklių intervalas yra reikšmingai išsiplėtęs, o tai reiškia, kad bendros komercinio nekilnojamojo turto pajamingumo normos buvo linkusios šiek tiek didėti ir šiais metais“, – pasakoja R. Reginis.

Prognozės antrajam pusmečiui: pasyvūs investuotojai ir abejotinas užsienio kapitalo grįžimas

Žvelgiant į šių metų pirmojo pusmečio rezultatus ir bendrą investicinį klimatą (ypač investuotojų lūkesčius), vargu ar galime tikėtis investicinių sandorių skaičiaus šuolio šių metų antrąjį pusmetį.

Pasak R. Reginio, mažai tikėtina, kad šiais metais pamatysime į mūsų rinką sugrįžtančius užsienio investuotojus ar drąsesnius vietinių investuotojų sprendimus. „Tačiau bent jau statistiškai bendros apimtys nebūtinai išliks tokiose žemumose, kaip fiksavome šių metų pirmąjį pusmetį. Pavyzdžiui, sudarytas vienas ar keli stambesni investiciniai sandoriai gali reikšmingai kilstelėti bendrą investicinių apimčių rodiklį, kaip tai matėme 2023 metais“, – sako „Ober-Haus“ analitikas.

Taip pat reikia atsiminti, kad per pastaruosius kelis dešimtmečius į komercinį nekilnojamąjį turtą investavo nemažai nekilnojamojo turto fondų su numatytu veiklos laikotarpiu. Pasibaigus nustatytam fondo veiklos laikotarpiui (pvz., 5 metai), fondo valdytojas parduoda nekilnojamąjį turtą rinkoje ir galutinai atsiskaito su investuotojais arba jeigu yra pasiekiamas sutarimas su investuotojais – pratęsia fondo veiklą tam tikram laikotarpiui (pvz., 2 metai). Artimiausiu metu uždaromų fondų realizuotas komercinis turtas leistų aiškiau įvertinti bendrą nekilnojamojo turto rinkos likvidumą ir to turto vertę dabartinėmis sąlygomis.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2024 metų birželio mėnesio reikšmė paaugo 0,4%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 3,3% (2024 metų gegužę metinis augimas siekė 2,7%).

2024 metų birželio mėnesį Vilniuje, Kaune, Šiauliuose ir Panevėžyje butų pardavimo kainos atitinkamai augo 0,5%, 0,7%, 0,9% ir 0,3% ir vidutinė kvadratinio metro kaina atitinkamai sudarė 2.615 (+12 Eur/m²), 1.778 (+12 Eur/m²), 1.131 Eur (+11 Eur/m²) ir 1.103 Eur (+3 Eur/m²). Klaipėdoje birželio mėnesį užfiksuotas 0,1% butų kainų sumažėjimas ir vidutinė kvadratinio metro kaina sudarė 1.687 Eur (-2 Eur/m²).

Per metus (2024 metų birželio mėnesį, palyginti su 2023 metų birželio mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 2,5%, Kaune – 3,2%, Klaipėdoje – 5,3%, Šiauliuose – 4,9% ir Panevėžyje – 4,2%.

„Žvelgiant į pastarųjų metų būsto pardavimo kainų kreivę didmiesčiuose, galima pastebėti, kad ji iš esmės sutampa su plataus vartojimo prekių bei paslaugų kainų dinamika šalyje. Valstybės duomenų agentūros duomenimis, 2024 metų birželį pagal suderintą vartotojų kainų indeksą apskaičiuota metinė infliacija sudarė 1,0%, tuo metu butų pardavimo kainos per tą patį laikotarpį augo 3,3%. Vadinasi, realiosios butų pardavimo kainos, eliminavus infliaciją, per metus šalies didmiesčiuose ūgtelėjo 2,2%.

Ir nepaisant reikšmingai nominalia išraiška augusių butų kainų per pastaruosius trejus metus (36,5%), šis augimas neišsiskyrė bendros šalies infliacijos kontekste (31,8%). T. y. per trejus metus realiosios butų pardavimo kainos šalies didmiesčiuose išaugo tik 3,4%. Šis jau pakankamai ilgas laikotarpis pasižymi mažiausiu atotrūkiu tarp būsto kainų ir infliacijos pokyčio ir, žvelgiant istoriškai, labai panašią situaciją fiksavome tik 2013–2015 metų periodu. O tai yra gera žinia potencialiems būsto pirkėjams, kadangi susitraukus infliacijai realiojo darbo užmokesčio augimas paspartėjo ir būsto įperkamumo rodikliai po truputį gerėja“, – sako Raimondas Reginis, „Ober-Haus“ rinkos tyrimų vadovas Baltijos šalims.

2023 metai Baltijos šalių nekilnojamojo turto rinkai buvo kupini iššūkių, kurių užuomazgas pradėjome stebėti 2022 metais. Praėjusiais metais buvo fiksuojamas Baltijos šalių ekonomikos susitraukimas, mažėjantis gyvenamojo ir komercinio nekilnojamojo turto rinkos aktyvumas, augantis neparduoto būsto ir neišnuomoto biurų ploto skaičius bei lėtėjančios statybų apimtys. Akivaizdu, kad tiek būsto pirkėjų, tiek verslo, tiek ir investuotojų nuotaikos pastebimai subjuro ir pasitikėjimas visa Baltijos šalių nekilnojamojo turto rinka dar labiau sumenko, skelbiama „Ober-Haus“ metinėje Baltijos šalių sostinių nekilnojamojo turto rinkos apžvalgoje.

Nors bendros nekilnojamojo turto rinkos dalyvių nuotaikos visose šalyse yra panašios, tačiau globalių veiksnių (Ukrainos-Rusijos karas, aukštas infliacijos lygis, šoktelėjusi palūkanų norma) bendras poveikis šiek tiek skiriasi.

„Kadangi Latvijos ir jos sostinės nekilnojamojo turto rinka pastarąjį penkmetį nepasižymėjo itin sparčiu augimu, tad dabartinių iššūkių poveikis nėra toks apčiuopiamas kaip kitose šalyse“, – sako Raimondas Reginis, „Ober-Haus“ rinkos tyrimų vadovas Baltijos šalims. Tuo tarpu Estijos ir Lietuvos nekilnojamojo turto rinkos pokovidiniu laikotarpiu išgyveno investicijų bumą, kuris nulėmė itin spartų būsto rinkos aktyvumo augimą ir kainų šuolį. Todėl pastarųjų kelių metų nekilnojamojo turto rinkos sulėtėjimas labiausiai juntamas Lietuvoje ir Estijoje, kurios po spartaus augimo perėjo į daug lėtesnę vystymosi fazę ir tai itin pastebima tarp rinkos dalyvių, kurie jau buvo pripratę prie rekordiškai aktyvaus laikotarpio. Pasak R. Reginio, ypač rinkos sulėtėjimas juntamas Estijoje, kurios ekonomika po nedidelio nuosmukio 2022 metais, 2023 metais susitraukė net 3%. Ir skirtingai nuo Latvijos ir Lietuvos, Estijos ekonomikos atsigavimo neprognozuojama ir šiais metais. Tai lemia prastesnes nuotaikas ne tik šios šalies nekilnojamojo turto rinkoje, bet ir atsiliepia bendriems gyventojų lūkesčiams, kurie išlieka vieni prasčiausių Europoje.

Tačiau nepaisant sudėtingesnio laikotarpio, Baltijos šalių nekilnojamojo turto rinkos sugebėjo išvengti blogiausio scenarijaus, kuris įprastai pasižymi apčiuopiamai mažėjančiomis nuomos ar pardavimo kainomis.

„Pakankamai stabili situacija darbo rinkoje, vėl pradėję augti realūs atlyginimai, sukauptos solidžios gyventojų santaupos ir žemas bendras įsiskolinimo lygis apsaugojo nekilnojamojo turto rinkos dalyvius nuo skubotų ar priverstinių sprendimų ir tuo pačiu nuo neigiamų kainų pokyčių. Tačiau akivaizdu, kad per pastaruosius kelis metus pirkėjų pozicijos rinkoje reikšmingai sutvirtėjo ir dažnu atveju jau jie, o ne pardavėjai diktuoja savo sąlygas. Todėl sudėtingesnėje situacijoje išlieka tie pardavėjai, kuriems turimą turtą reikia realizuoti skubiau“, – teigia R. Reginis.

Analizuojant įvykusius būsto sandorius, matyti, kad nedidelė dalis potencialių pirkėjų sugeba pasinaudoti tokia situacija ir būstą įsigyja net šiek tiek žemesnėmis kainomis nei įprastai matome rinkoje. Panaši situacija stebima ir komercinio nekilnojamojo turto rinkoje, kurioje investuotojų skaičius pastebimai susitraukė (ypač užsienio investuotojų), o komercinio nekilnojamojo turto pelningumo norma (yield) vien per 2023 metus ūgtelėjo apie 50–100 bazinių punktų.

Šių metų pirmasis pusmetis nekilnojamojo turto rinkos dalyvių taip pat nenuteikė didesniam optimizmui, kadangi pagrindiniai rinkos rodikliai išlieka pastarųjų kelių metų žemumose ir nekilnojamojo turto rinkai susigrąžinti rinkos dalyvių pasitikėjimą gali užtrukti šiek tiek ilgiau nei buvo tikėtasi anksčiau. „Todėl akivaizdu, kad 2024 metais tiek pirmojo būsto pirkėjai, tiek stambesni investuotojai Baltijos šalių nekilnojamojo turto rinkoje dar galės rasti patrauklių pasiūlymų. Svarbu tik nepraleisti šios galimybės, nes nekilnojamojo turto rinka nesustojo ir geriausių variantų ieškančių rinkoje tikrai netrūksta“, – atkreipia dėmesį R. Reginis.

Plačiau skaitykite „Ober-Haus“ metinėje Baltijos šalių sostinių – Vilniaus, Rygos ir Talino – nekilnojamojo turto rinkos apžvalgoje 2024, apimančioje kiekvieno iš miestų biuro, prekybinių, sandėliavimo ir gyvenamųjų patalpų bei žemės sklypų rinkas. Apžvalgoje taip pat pateikiama audito, apskaitos ir konsultacijų bendrovės „PricewaterhouseCoopers“ parengta mokestinė dalis bei advokatų kontoros „Sorainen“ teisinės informacijos skiltis.

Visa apžvalga (PDF): Metinė Baltijos šalių NT rinkos apžvalga 2024 (anglų kalba)

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2024 metų gegužės mėnesio reikšmė paaugo 0,1%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 2,7% (2024 metų balandį metinis augimas siekė 2,8%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2024 metų gegužės mėnesio reikšmė paaugo 0,1%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 2,7% (2024 metų balandį metinis augimas siekė 2,8%).

2024 metų gegužės mėnesį Klaipėdoje, Šiauliuose ir Panevėžyje butų pardavimo kainos atitinkamai augo 0,5%, 1,0% ir 1,2% ir vidutinė kvadratinio metro kaina atitinkamai sudarė 1.689 (+8 Eur/m²), 1.120 Eur (+11 Eur/m²) ir 1.100 Eur (+13 Eur/m²). Vilniuje gegužės mėnesį užfiksuotas 0,1% butų kainų sumažėjimas ir vidutinė kvadratinio metro kaina sudarė 2.603 Eur (-2 Eur/m²). Kaune butų kainos per mėnesį nesikeitė ir vidutinė kvadratinio metro kaina siekė 1.766 Eur.

Per metus (2024 metų gegužės mėnesį, palyginti su 2023 metų gegužės mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 1,8%, Kaune – 2,7%, Klaipėdoje – 5,2%, Šiauliuose – 4,0% ir Panevėžyje – 4,1%.

„Galima sakyti, kad Lietuvos būsto rinka jau pasiekė savo žemiausią aktyvumo tašką per pastaruosius kelerius metus. Šių metų gegužės mėnesį, t. y. net po 26 mėnesių pertraukos, užfiksuotas teigiamas metinis aktyvumo pokytis, kuomet butų Lietuvoje jau buvo įsigyta daugiau nei prieš metus. Žinoma, metinis aktyvumo ūgtelėjimas nėra didelis (1,2%), tačiau tai jau pirmasis stabilizavusios būsto rinkos ženklas. Bet sandorių skaičius vis dar išlieka žemiausiame savo taške nuo 2015 metų ir šiuo metu tiek būsto pardavėjai, tiek ir pirkėjai didesnio optimizmo dar nerodo.

Nepaisant išliekančio vangumo būsto rinkoje, pardavėjai vis tiek sugeba savo būstą parduoti šiek tiek aukštesnėmis kainomis nei anksčiau. Tiesiog jie turi susitaikyti su pastebimai ilgesniu būsto pardavimo laikotarpiu, kadangi rinkoje ir toliau jaučiamas tvirtai apsisprendusių pirkėjų trūkumas. O žvelgiant į pastarųjų dvejų metų situaciją šalies būsto rinkoje, galima teigti, kad būsto pardavėjų kantrybė pasiteisino ir didžioji dalis pirkėjų mažesnių kainų taip ir nesulaukė.

Kaip ir tikėtasi, šių metų birželio mėnesį Europos centrinis bankas (ECB) pirmą kartą po ilgos pertraukos sumažino pagrindines palūkanų normas. Tai vienas iš laukiamiausių sprendimų nekilnojamojo turto rinkos dalyviams, kurie pastaruosius dvejus metus gyveno besitraukiančios rinkos aplinkoje ir laukė šią situaciją pakeisti galinčio veiksnio. Pats ECB sprendimas sumažinti palūkanų normas yra teigiamas signalas būsto rinkos dalyviams (tiek pardavėjams, tiek pirkėjams), tačiau pasikeitusių palūkanų dydis dar nereiškia, kad nuo šio momento fiksuosime į rinką sparčiai sugrįžtančius pirkėjus ar augančias investicijas į naujo būsto plėtrą. Paskolų turėtojams ar planuojantiems skolintis paskolų aptarnavimo našta pradėjo mažėti jau nuo 2023 metų pabaigos, kuomet galėjome stebėti palaipsniui mažėjantį EURIBOR rodiklį. Akivaizdu, kad tas buvęs pirmasis palūkanų sumažėjimas būsto pirkėjų apsisprendimui didesnės įtakos dar nepadarė ir jie laukia didesnės paskatos – arba patrauklesnių būsto kainų, arba apčiuopiamesnio palūkanų sumažėjimo.

Rinkos dalyviai nededa daug vilčių, kad ECB dar kartą sumažins palūkanų normas šių metų liepos mėnesį ir užsimena apie retesnį palūkanų mažinimo tempą. Todėl galima prognozuoti, kad būsto rinkos atsigavimas taip pat užsitęs ir bent jau šių metų vasaros laikotarpis būsto rinkoje nepasižymės didesniais būsto kainų ar rinkos aktyvumo pokyčiais“, – sako Raimondas Reginis, „Ober-Haus“ rinkos tyrimų vadovas Baltijos šalims.

Gegužę prabangaus NT vystytoja „Unique Properties“ pradėjo vilniečiams puikiai pažįstamo, šalia pietinio Senamiesčio apvažiavimo stovinčio 1936 m. statybos administracinio dviejų dalių pastato tvarkybos darbus. Šioje teritorijoje bendrovė 2024 m. vasarį pradėjo statyti kompleksą „Vilniaus Džiazas“, sudaro dviejų korpusų daugiabutis su 62 butais ir 11 komercinių patalpų, tvarkomas tarpukario statybos 1200 kv. m administracinės paskirties kultūros paveldo objektas ir viešosios erdvės.

Gegužę prabangaus NT vystytoja „Unique Properties“ pradėjo vilniečiams puikiai pažįstamo, šalia pietinio Senamiesčio apvažiavimo stovinčio 1936 m. statybos administracinio dviejų dalių pastato tvarkybos darbus. Šioje teritorijoje bendrovė 2024 m. vasarį pradėjo statyti kompleksą „Vilniaus Džiazas“, sudaro dviejų korpusų daugiabutis su 62 butais ir 11 komercinių patalpų, tvarkomas tarpukario statybos 1200 kv. m administracinės paskirties kultūros paveldo objektas ir viešosios erdvės.

„Kelis dešimtmečius apleistas unikalios architektūros kultūros paveldo statinys K. Vanagėlio gatvėje iki šiol yra išsaugojęs autentiškų langų, plytelių ir kitų elementų fragmentus, kuriuos ketinama prikelti naujam gyvenimui. Trijų aukštų pastatas bus skirtas administracinei veiklai, o jo erdvės yra universalios ir gali būti pritaikytos įvairioms paskirtims: nuo biurų iki klinikos ar ugdymo įstaigos“, – sako Darius Tumas, „Ober-Haus“ investicinių sandorių ekspertas.

Aktyvius pastato tvarkybos darbus šį mėnesį pradėjo UAB „Ekstra statyba“ – kultūros vertybių darbuose besispecializuojanti bendrovė, per daugiau kaip du dešimtmečius veiklos tvarkiusi ar restauravusi tokius išskirtinius istorinius objektus kaip Sapiegų rūmai Vilniaus Antakalnyje, Vilniaus Šv. Kotrynos bažnyčia, Trakų pusiasalio pilies bokštai, Trakų Dominikonų vienuolynas, Medininkų pilis, Užutrakio dvaro ansamblio statiniai, Medinės miesto architektūros muziejus Polocko g. 52, Vilniuje, Vilniaus gynybinės sienos bastėja, Kernavės muziejus, Jašiūnų dvaras, Dubingių piliavietė, Druskininkų miesto muziejus ir kt.

Tvarkyti pradėta 1200 kv. m. ploto architekto vilniečio Waclaw Syrtowt vadinamuoju „tarpukario retrospektyvizmo“ stiliumi suprojektuota tuometinio Lenkijos visuotinio vartotojų kooperatyvo „Spolem“ būstinė miestiečiams atpažįstama ne tik dėl išskirtinio fasado, bet ir dėl greta stovinčio sandėlio. Pastarasis pastatas neužima eismo juostos, tačiau trukdo pėsčiųjų ir automobilių eismui.

Didįjį dviejų aukštų su mansarda pastatą planuojama atnaujinti pritaikant šiandienos poreikiams, o minėtam sandėliui sukurtas kompromisinis architektūrinis sprendimas, „nupjaunantis“ eismui trukdančią pastato dalį. Šio sandėlio griovimas buvo numatytas dar prieš kelis dešimtmečius tiesiant pietinį Senamiesčio apvažiavimą, tačiau vystytojas pasirinko sprendimą, kuris išlaikys istorinę pastato atmintį, bet kartu ir išspręs eismo „butelio kaklelį“ bei pasiūlys modernių patalpų administracinei veiklai. Šalia, K. Vanagėlio gatvėje, kyla ir visiškai naujas daugiabutis.

Atkurs autentišką išplanavimą ir detales

Nuo II pasaulinio karo pradžios šis išskirtinis pastatas perėjo geležinkelių žinion ir sovietmečiu buvo bent penkis kartus koreguotas. Lietuvai atkūrus nepriklausomybę, pastatą įsigijo privatus asmuo, tačiau objektas daugiau kaip 30 metų nebuvo prižiūrimas ir naudojamas, jį yra nuniokojęs gaisras.

Pasak UAB „Ekstra statybos“ direktoriaus Marijaus Drumstos, kiekvienas kultūros paveldo tvarkymo projektas yra unikalus tuo, kad jame neįmanoma iš anksto nuspėti visų laukiančių atradimų – daug naujų įdomių istorinių detalių gali būti atrastos jau pačių tvarkybos darbų metu. Tačiau šis pastatas nustebino dar prieš pradedant darbus.

Vanagėlio g. 11 pastato tvarkybos projekto vadovė, „Do Architects“ studijos vyr. architektė ir partnerė Andrė Baldišiūtė pasakoja, kad nepaisant sovietinių intervencijų ir pastarųjų dešimtmečių nykimo, komplekse išliko nemažai vertingų detalių. Jas planuojama išsaugoti, o daugybė sunykusių originalios išvaizdos ir išplanavimo sprendimų bus atkurti.

„Tarpukario pastatas buvo suprojektuotas su laisvo planavimo sprendiniais, vadinamuoju „open space“, būdingu šiuolaikiniams biurams. Lenkijos vartotojų kooperatyvo darbuotojai dirbo atvirose erdvėse, kurios buvo suskirstytos į kabinetus ir koridorius tik sovietmečiu. Todėl atkurdami originalų biuro išplanavimą, turėsime savotišką paradoksą: grįšime į praeitį, kuri savo metu buvo itin modernia ateitimi“, – komentuoja A. Baldišiūtė.

Pastato antrame aukšte yra gerai matomi unikalūs venecijietiški langai – akivaizdžios arkinės langų angos, taip pat autentiški langų rėmų fragmentai. Rėmų būklė šiuo metu itin prasta, tačiau bent dalį jų gali pavykti išsaugoti dalimis ar muziejiškai eksponuojant, o kitur originalus langų sprendimas bus atkurtas pagal tyrimų medžiagą. Įdomu tai, kad elegantiškiesiems langams pavyko išgyventi sovietmetį, tačiau jie sunyko per paskutinius tris pastato nepriežiūros dešimtmečius.

Pastato antrame aukšte yra gerai matomi unikalūs venecijietiški langai – akivaizdžios arkinės langų angos, taip pat autentiški langų rėmų fragmentai. Rėmų būklė šiuo metu itin prasta, tačiau bent dalį jų gali pavykti išsaugoti dalimis ar muziejiškai eksponuojant, o kitur originalus langų sprendimas bus atkurtas pagal tyrimų medžiagą. Įdomu tai, kad elegantiškiesiems langams pavyko išgyventi sovietmetį, tačiau jie sunyko per paskutinius tris pastato nepriežiūros dešimtmečius.

Vis dėlto sovietinė epocha pastatui paliko sąmoningos žalos. Pavyzdžiui, originalus paradinis įėjimas pastatą po karo buvo užmūrytas, o darbuotojus ir svečius pasitikusio holo vietą užėmė tualetai. Tiesa, architektės vertinimu, tai šiuo atveju veikiausiai buvo ne politinis sprendimas, kuriuo siekta sumenkinti pastato didybę, o funkcinis žingsnis: tualetų tiesiog reikėjo daugiau, todėl jie atsirado ten, kur buvo paprasčiausia. Todėl dabar tvarkant pastatą, bus sugrąžintas autentiškas paradinis įėjimas su arkinėmis durimis ir aukštu holu.

Vis dėlto sovietinė epocha pastatui paliko sąmoningos žalos. Pavyzdžiui, originalus paradinis įėjimas pastatą po karo buvo užmūrytas, o darbuotojus ir svečius pasitikusio holo vietą užėmė tualetai. Tiesa, architektės vertinimu, tai šiuo atveju veikiausiai buvo ne politinis sprendimas, kuriuo siekta sumenkinti pastato didybę, o funkcinis žingsnis: tualetų tiesiog reikėjo daugiau, todėl jie atsirado ten, kur buvo paprasčiausia. Todėl dabar tvarkant pastatą, bus sugrąžintas autentiškas paradinis įėjimas su arkinėmis durimis ir aukštu holu.

Tvarkomame pastate tikrai išliks restauruojamos originalios laiptinės aikštelių, holo ir kai kurių patalpų ir rūsio keraminės grindų plytelės. O ten, kur jų nebeliko, naujos plytelės atkartos originalų raštą ir spalvas bei pabrėš išlikusias senąsias. Bus restauruojamos ir laiptų pakopos. Deja, jau apleidus pastatą, buvo nupjauti vertingi metaliniai laiptinių turėklai su mediniais porankiais, bet juos bei visą laiptinę planuojama atkurti pagal išlikusias nuotraukas. Taip pat, bus restauruojami ir išlikę krosnių kokliai.

Galiausiai, tvarkomame komplekse yra išlikęs įdomus funkcinis elementas: sandėlį ir administracinį pastatą jungęs langelis. Nors konkrečių istorinių faktų apie jo paskirtį nėra išlikę, tikėtina, kad jis buvo skirtas perduoti atvykusių prekių važtaraščius į buhalteriją. Šis langelis taip pat bus išsaugotas kaip istorinis funkcinis elementas.

„Iš esmės pastatas atgaus pradinę paskirtį ir išvaizdą, tik su šių laikų dvasia, moderniomis inžinerinėmis sistemomis, pritaikomumu žmonėms su negalia, tvarkingais želdynais ir prieigomis. Planuojame atsisakyti nevertingų sovietinių pertvarų ir užmūrijimų atkuriant pirminę planinę struktūrą, tačiau tam tikras okupacinės epochos detales vis vien paliksime laikotarpio ženklą. Apskritai istoriniuose pastatuose vengiame nebūtinų intervencijų: kiekvieno laikotarpio sluoksnis yra savaip vertingas, o istoriją geriausiai pasakoja ne vieno sluoksnio sudievinimas, o atskleista raida ir pokyčiai“, – komentuoja A. Baldišiūtė.

„Iš esmės pastatas atgaus pradinę paskirtį ir išvaizdą, tik su šių laikų dvasia, moderniomis inžinerinėmis sistemomis, pritaikomumu žmonėms su negalia, tvarkingais želdynais ir prieigomis. Planuojame atsisakyti nevertingų sovietinių pertvarų ir užmūrijimų atkuriant pirminę planinę struktūrą, tačiau tam tikras okupacinės epochos detales vis vien paliksime laikotarpio ženklą. Apskritai istoriniuose pastatuose vengiame nebūtinų intervencijų: kiekvieno laikotarpio sluoksnis yra savaip vertingas, o istoriją geriausiai pasakoja ne vieno sluoksnio sudievinimas, o atskleista raida ir pokyčiai“, – komentuoja A. Baldišiūtė.

„Sulaukiame dėmesio tiek dėl pastato nuomos, tiek dėl pirkimo ir kol kas kalbame su visais – nuo advokatų kontoros iki klinikos ir ugdymo įstaigos. Šiuo metu tinkamas metas deryboms, nes pastatą lengviau pritaikyti saviems poreikiams statybų eigoje“, – sako D. Tumas.

Viso komplekso statybos ir tarpukario pastatų tvarkybos darbus numatoma užbaigti 2025 m. III ketvirtį.

Projekto nuoma ir pardavimu rūpinasi Ober-Haus. Daugiau informacijos www.vilniausdziazas.lt

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2024 metų kovo mėnesio reikšmė paaugo 0,2%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 2,4% (2024 metų vasarį metinis augimas siekė 2,2%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2024 metų kovo mėnesio reikšmė paaugo 0,2%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 2,4% (2024 metų vasarį metinis augimas siekė 2,2%).

2024 metų kovo mėnesį Vilniuje, Klaipėdoje, Šiauliuose ir Panevėžyje butų pardavimo kainos atitinkamai augo 0,2%, 0,7%, 0,4% ir 0,5%, vidutinė kvadratinio metro kaina sudarė 2.593 (+4 Eur/m²), 1.662 (+11 Eur/m²), 1.100 Eur (+5 Eur/m²) ir 1.081 Eur (+6 Eur/m²). Tuo tarpu Kaune kovo mėnesį užfiksuotas 0,1% butų kainų sumažėjimas ir vidutinė kvadratinio metro kaina sudarė 1.749 Eur (-2 Eur/m²).

Per metus (2024 metų kovo mėnesį, palyginti su 2023 metų kovo mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 1,9%, Kaune – 2,7%, Klaipėdoje – 3,8%, Šiauliuose – 1,9% ir Panevėžyje – 2,3%.

„Nepaisant šalies būsto rinkoje ir toliau fiksuojamo bendro aktyvumo mažėjimo, būsto pardavimo kainos šalies didmiesčiuose rodo atsparumą ir net sugeba toliau po truputį kopti aukštyn. VĮ Registrų centro duomenimis, 2024 metų pirmąjį ketvirtį, palyginti su 2023 metų pirmuoju ketvirčiu, Lietuvoje tiek butų, tiek ir namų įsigyta 13% mažiau. Senesnės statybos butų per tą patį laikotarpį įsigyta beveik 5% mažiau, tuo metu naujesnės statybos butų įsigijimų šalyje įregistruota 40% mažiau. 2023 metais pradėjusios mažėti naujo būsto statybų apimtys lemia tai, kad šiemet įregistruojama pastebimai mažiau butų sandorių naujos statybos projektuose. Taip pat tai lemia ir didesnį bendrą būsto rinkos aktyvumo nuosmukį.

Kad butų pardavimo kainos pastaruoju metu iš esmės išlieka stabilios ar net sugeba paaugti, gerai iliustruoja didžiausio ir tarp pirkėjų populiariausio būsto segmento kainų dinamika šalies didmiesčiuose. „Ober-Haus“ skaičiavimais (remiantis įregistruotais butų pirkimo-pardavimo sandoriais), 2024 metų pirmąjį ketvirtį 2 kambarių butų, esančių senos statybos daugiabučiuose tipiniuose Vilniaus gyvenamuosiuose rajonuose, kvadratinio metro pardavimo kainos mediana sudarė 1.939 Eur/kv. m arba 1,9% daugiau nei tuo pačiu laikotarpiu 2023 metais. Tuo pačiu laikotarpiu Kaune tokių butų kvadratinio metro pardavimo kainos mediana siekė 1.416 Eur/kv. m (1,7% daugiau nei 2023 metų pirmąjį ketvirtį), o Klaipėdoje – 1.316 Eur/kv. m (7,4% daugiau nei 2023 metų pirmąjį ketvirtį).

Tai rodo, kad nepaisant nekilnojamojo turto rinkoje tebevyraujančių iš esmės neigiamų nuotaikų, būsto pardavėjai sugeba atlaikyti potencialių pirkėjų spaudimą ir esminių pardavimo kainos korekcijų nedaro. Iki šiol stebime, kad dalis būsto pardavėjų bando prisitaikyti prie lėtesnio rinkos tempo ir pakoreguoja per daug optimistinius savo lūkesčius. Tačiau tie pardavėjai, kurių objektai parduodami už rinkos kainą, anksčiau ar vėliau sulaukia savo pirkėjų. Būtent pardavėjų ramybė ir galimybė ilgiau laukti būsto pirkėjų ir lemia tai, kad bendras būsto kainų pokytis šalies didmiesčiuose ir toliau išlieka nors ir su nedideliu, bet su pliuso ženklu“, – sako Raimondas Reginis, „Ober-Haus“ rinkos tyrimų vadovas Baltijos šalims.

Pilna apžvalga (PDF): OHBI apžvalga 2024 m. kovo mėn.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2024 metų vasario mėnesio reikšmė paaugo 0,2%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 2,2% (2024 metų sausį metinis augimas siekė 2,1%).

2024 metų vasario mėnesį Vilniuje, Kaune ir Klaipėdoje butų pardavimo kainos atitinkamai augo 0,3%, 0,3% ir 0,1%, vidutinė kvadratinio metro kaina sudarė 2.589 (+8 Eur/m²), 1.751 (+6 Eur/m²) ir 1.651 Eur (+1 Eur/m²). Tuo tarpu Šiauliuose vasario mėnesį užfiksuotas 0,2% butų kainų sumažėjimas ir vidutinė kvadratinio metro kaina sudarė 1.095 Eur (-3 Eur/m²). Panevėžyje butų kainos per mėnesį nesikeitė ir vidutinė kvadratinio metro kaina išliko 1.075 Eur.

Per metus (2024 metų vasario mėnesį, palyginti su 2023 metų vasario mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 1,8%, Kaune – 3,2%, Klaipėdoje – 3,0%, Šiauliuose – 1,7% ir Panevėžyje – 1,8%.

„Nors šalies būsto rinką sukaustęs šaltukas dar niekur nesitraukia, tačiau vienas būsto pirkėjams svarbus rodiklis jau rodo teigiamus pokyčius. 2023 metais būsto rinka didele dalimi buvo vėsinama itin aukštų paskolų palūkanų normų, kurios mažino būsto pirkėjų galimybes įsigyti būstą skolintomis lėšomis. Tačiau žvelgiant į būsto kainų ir atlyginimo santykį, 2023 metais šis rodiklis po dvejų metų pertraukos būsto pirkėjams pradėjo gerėti. Valstybės duomenų agentūros duomenimis, 2023 metais vidutinis mėnesinis neto darbo užmokestis penkiuose didžiausiuose šalies miestuose augo 10,5–11,6%, o vidutinis metinis butų pardavimo kainų augimas šiuose didmiesčiuose, „Ober-Haus“ duomenimis, siekė 6,2–9,1%. Spartesnis atlyginimų augimas lėmė pagaliau šiek tiek pagerėjusį įperkamumo rodiklį visuose šalies didmiesčiuose.

2023 metais statistinis vilnietis už savo vidutinį grynąjį (neto) metinį darbo užmokestį galėjo įsigyti 6,7 kv. m vidutinės klasės bute Vilniuje (2022 metais – 6,6 kv. m). Kaune šis rodiklis sudarė 9,0 kv. m (2022 metais – 8,8 kv. m), Klaipėdoje – 9,3 kv. m (2022 metais – 8,9 kv. m), Šiauliuose – 12,3 kv. m (2022 metais – 11,8 kv. m) ir Panevėžyje – 12,9 kv. m (2022 metais – 12,3 kv. m). Tad 2023 metais didmiesčio gyventojas jau galėjo įsigyti 0,1–0,6 kv. m daugiau nei 2022 metais.

Žvelgiant į būsto pardavimo kainų dinamiką 2023 metais ir 2024 metų pradžioje, matome, kad mėnesinis kainų augimas išlieka labai nežymus, todėl metinis kainų pokytis nukrito iki 2% lygio. Jeigu 2024 metais nepamatysime spartesnio būsto rinkos atsigavimo, šiemet realu tikėtis apie 2–3% sieksiančio vidutinio metinio butų pardavimo kainų augimo.

Tuo metu ekonomistai prognozuoja, kad 2024 metais šalyje turėtų būti fiksuojamas spartus atlyginimų augimas, kuris galėtų siekti net 8–10%. Vadinasi, jei 2024 metais darbo užmokestis augtų kelis kartus sparčiau nei butų kainos, fiksuotume pastebimai spartesnį įperkamumo rodiklio gerėjimą nei pernai. Tuomet Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje gyventojai už savo atlyginimą galėtų įsigyti tiek pat būsto kaip ir 2020 metais, kuomet butų kainų ir atlyginimo santykis jiems buvo pats palankiausias. Tuo tarpu Vilniuje įperkamumo rodiklis, tikėtina, atsistatinės lėčiau, kadangi 2021–2023 metais sostinėje butų kainos augo sparčiau nei kituose šalies didmiesčiuose. Būsto kainų augimą Vilniuje lemia ne tik ilgametės vidinės migracijos veiksnys, bet ir nuo 2022 metų fiksuojamas itin gausus atvykusių žmonių iš kitų šalių skaičius. Tad pastaraisiais metais išaugęs gyventojų skaičius sostinėje reiškia išliekantį didelį būsto poreikį, kuris gali neleisti būsto įperkamumo rodikliui taip sparčiai gerėti, kaip kituose šalies didmiesčiuose“, – sako Raimondas Reginis, „Ober-Haus“ rinkos tyrimų vadovas Baltijos šalims.

Pilna apžvalga (PDF): OHBI apžvalga 2024 m. vasario mėn.