„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2025 metų balandžio mėnesio reikšmė išaugo 1,2%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 4,9% (2025 metų kovą metinis augimas siekė 4,3%).

2025 metų balandžio mėnesį Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje butų pardavimo kainos atitinkamai augo 1,4%, 1,0%, 0,7%, 1,9% ir 1,6% ir vidutinė kvadratinio metro kaina sudarė 2.717 Eur (+37 Eur/m²), 1.865 Eur (+19 Eur/m²), 1.764 Eur (+12 Eur/m²), 1.194 Eur (+22 Eur/m²) ir 1.168 Eur (+19 Eur/m²).

Per metus (2025 metų balandžio mėnesį, palyginti su 2024 metų balandžio mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 4,3%, Kaune – 5,7%, Klaipėdoje – 4,9%, Šiauliuose – 7,6% ir Panevėžyje – 7,4%.

„Šalies būsto rinka ir toliau rodo atsparumą globaliems ir lokaliems iššūkiams – bendras rinkos aktyvumas auga įspūdingu tempu, o būsto kainos stabiliai kopia aukštyn. VĮ Registrų centro duomenimis, šių metų balandį šalyje namų įsigyta 20% daugiau, o butų – 37% daugiau nei tą patį mėnesį 2024 metais. Išduotų naujų būsto paskolų šuolis yra dar įspūdingesnis – Lietuvos banko duomenimis, per 2025 metų pirmąjį ketvirtį šalyje suteikta naujų būsto paskolų už 726 mln. eurų arba 82% daugiau nei per tą patį 2024 metų laikotarpį. Toks reikšmingas augimas rodo, kad sparčiai auga būsto pirkėjų, kurie naudojasi kreditavimo įstaigų paslaugomis, dalis.

Šių metų balandį šalies didmiesčiuose fiksuotas šiek tiek didesnis nei įprastai butų kainų augimas – pardavimo kainos per mėnesį kilo didžiausiu tempu nuo 2022-ųjų pabaigos. Nors bendri gyventojų lūkesčiai dėl jų finansinės ar bendros ekonominės šalies padėties ir toliau po truputį prastėja (vartotojų pasitikėjimo rodiklis nuo 2025 metų sausio smuktelėjo 6 procentiniais punktais), būsto rinkoje iš esmės vyrauja teigiamos nuotaikos ir pardavėjai sugeba parduoti būstą vis aukštesnėmis kainomis. Nepaisant šiuo metu vyraujančių iššūkių, spartus rinkos atsigavimas sustiprino tiek pardavėjų, tiek pirkėjų pasitikėjimą“, – sako Raimondas Reginis, „Ober-Haus“ rinkos tyrimų vadovas Baltijos šalims.

Internetinės ir didmeninės prekybos miestelis „e-market city“, įsikūręs verslui palankioje vietoje – Eišiškių plento ir Geologų gatvės sankirtoje – sparčiai artėja prie antrojo etapo pabaigos. Šiuo metu vyksta baigiamieji statybos darbai, o pirmieji naujojo etapo nuomininkai ruošiasi įsikurti jau birželio–liepos mėnesiais.

Internetinės ir didmeninės prekybos miestelis „e-market city“, įsikūręs verslui palankioje vietoje – Eišiškių plento ir Geologų gatvės sankirtoje – sparčiai artėja prie antrojo etapo pabaigos. Šiuo metu vyksta baigiamieji statybos darbai, o pirmieji naujojo etapo nuomininkai ruošiasi įsikurti jau birželio–liepos mėnesiais.

„e-market city” vyraujantys patalpų plotai – nuo 370 iki 960 m² – lengvai jungiami ir pritaikomi įvairiai komercinei veiklai. Esami ir potencialūs nuomininkai vertina patogų susisiekimą, aukštą statybos bei įrengimo kokybę, funkcionalų patalpų išplanavimą bei solidžią kaimynystę – čia jau įsikūrusios žinomos įmonės: „Assa Abloy“, „Dextera“, „Skuba“, „Maidina“, „Šildymas plius“, „YE International“ ir kt. Pirmojo etapo patalpos jau 100 % išnuomotos, o antrajame dar turime laisvų erdvių – kviečiame susisiekti“, – sako Remigijus Valickas, „Ober-Haus“ komercinio NT projektų vadovas.

Projektas vystomas trimis etapais 3,9 ha teritorijoje. Bendra pastatų kvadratūra viršys 20 000 m², o bendros investicijos į projektą sieks daugiau nei 25 mln. eurų.

Daugiau informacijos apie projektą ir nuomos galimybes – www.emarketcity.lt

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2025 metų kovo mėnesio reikšmė paaugo 0,5%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 4,3% (2025 metų vasarį metinis augimas siekė 4,1%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2025 metų kovo mėnesio reikšmė paaugo 0,5%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 4,3% (2025 metų vasarį metinis augimas siekė 4,1%).

2025 metų kovo mėnesį Vilniuje, Kaune, Šiauliuose ir Panevėžyje butų pardavimo kainos atitinkamai augo 0,4%, 1,3%, 0,4% ir 0,2% ir vidutinė kvadratinio metro kaina sudarė 2.680 Eur (+10 Eur/m²), 1.846 Eur (+24 Eur/m²), 1.172 Eur (+4 Eur/m²) ir 1.149 Eur (+2 Eur/m²). Tuo tarpu Klaipėdoje užfiksuotas 0,1% butų kainų sumažėjimas ir vidutinė kvadratinio metro kaina atitinkamai sudarė 1.752 Eur (-2 Eur/m²).

Per metus (2025 metų kovo mėnesį, palyginti su 2024 metų kovo mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 3,3%, Kaune – 5,6%, Klaipėdoje – 5,4%, Šiauliuose – 6,5% ir Panevėžyje – 6,4%.

„2025 metų pradžioje šalies būsto rinka rodo įspūdingus rezultatus. Po itin spartaus būsto sandorių augimo šių metų sausio ir vasario mėnesiais sandorių skaičiaus augimas tęsėsi ir kovo mėnesį. VĮ Registrų centro duomenimis, šių metų kovą šalyje namų įsigyta 19% daugiau, o butų – 20% daugiau nei tą patį mėnesį 2024 metais. O pavyzdžiui, šalies sostinėje šių metų sausis, vasaris ir kovas senesnės statybos butų segmente istoriškai buvo rezultatyviausi mėnesiai, lyginant su ankstesnių metų tais pačiais mėnesiais.

Kad būsto rinka sparčiai atsigauna rodo ir naujai išduodamų būsto paskolų apimtys. Lietuvos banko duomenimis, 2025 metų vasario mėnesį Lietuvoje suteiktų naujų būsto paskolų apimtys pasiekė rekordines aukštumas – tai yra beveik 240 mln. eurų arba net 92% daugiau nei prieš metus. Itin geri būsto rinkos rodikliai suteikė optimizmo ir būsto pardavėjams, kurie jį stengiasi parduoti vis aukštesnėmis kainomis.

Tačiau kai atrodė, kad būsto pirkėjai jau prisitaikė prie tvyrančios geopolitinės įtampos ir mažėjančių palūkanų aplinkoje jau gali drąsiau planuoti savo būsto klausimus, pasaulį supurtė žinia apie JAV įvedamus muitus į šią šalį importuojamai produkcijai. Pasaulinės prekybos rinkos staiga susidūrė su itin dideliais iššūkiais, kurie gali išbalansuoti prekybinius ryšius tarp šalių bei neigiamai paveikti tiek Europos Sąjungos, tiek ir Lietuvos ekonomikos plėtrą. Ypač tolimesnio JAV ir Kinijos prekybos eskalacijos atveju. Nors šiuo metu yra sudėtinga įvertinti realų įvestų muitų poveikį ir jų tęstinumą, tačiau akivaizdu, kad tai yra neigiama žinutė vartotojams ir ypač tiems, kurie planuoja prisiimti didesnius įsipareigojimus, pavyzdžiui, įsigyjant būstą.

Valstybės duomenų agentūros duomenimis, šalies vartotojų pasitikėjimo rodiklis per 2025 metų vasario–kovo mėnesį smuko 4 procentiniais punktais, kas rodo, kad gyventojų lūkesčiai dėl jų finansinės ar bendros ekonominės šalies padėties truputį suprastėjo. Tai gali būti susiję ir su pastaruoju metu ypač aktyviomis diskusijomis dėl planuojamų Lietuvos mokestinės sistemos pokyčių, kurie neišvengiamai padidintų mokestinę naštą tiek verslui, tiek gyventojams. O prastėjantys gyventojų lūkesčiai gali atsiliepti šiuo metu itin stipriai atrodančiai būsto rinkai – tai yra sulėtinti rinkos atsigavimo tempą ar pardavimo kainų augimą“, – sako Raimondas Reginis, „Ober-Haus“ rinkos tyrimų vadovas Baltijos šalims.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2025 metų vasario mėnesio reikšmė paaugo 0,4%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 4,1% (2025 metų sausį metinis augimas siekė 4,0%).

2025 metų vasario mėnesį Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje butų pardavimo kainos atitinkamai augo 0,3%, 0,1%, 0,8%, 0,8% ir 0,9% ir vidutinė kvadratinio metro kaina sudarė 2.670 Eur (+7 Eur/m²), 1.822 Eur (+2 Eur/m²), 1.754 Eur (+13 Eur/m²), 1.168 Eur (+10 Eur/m²) ir 1.147 Eur (+10 Eur/m²).

Per metus (2025 metų vasario mėnesį, palyginti su 2024 metų vasario mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 3,2%, Kaune – 4,1%, Klaipėdoje – 6,2%, Šiauliuose – 6,6% ir Panevėžyje – 6,7%.

„Kaip ir buvo prognozuota, 2025 metų pradžioje fiksuojamas spartus metinis būsto sandorių skaičiaus augimas. VĮ Registrų centro duomenimis, šių metų sausį šalyje įsigyta 40%, o šių metų vasarį – 39% daugiau butų nei tą patį mėnesį 2024 metais. Tik reikia atsiminti, kad 2024 metų pirmąjį pusmetį būsto rinkos aktyvumas dar buvo mažėjimo stadijoje ir įsigyto būsto skaičius tuo metu buvo nukritęs į pastarojo dešimtmečio žemumas, todėl žema palyginamoji bazė sudaro sąlygas dideliam santykiniam augimui šiais metais.

Tačiau spartus sandorių skaičiaus augimas susijęs ne tik su itin žemais 2024 metų pirmojo pusmečio rodikliais, tačiau ir su akivaizdžiai atsigaunančia rinka. Paskolų palūkanų normų mažėjimas, gyventojų pajamų augimas bei pastaruoju metu fiksuojami teigiami pokyčiai būsto rinkoje į rinką sugrąžino bent jau dalį anksčiau delsusių pirkėjų. Pavyzdžiui, šių metų vasaris senesnės statybos butų segmente istoriškai buvo rezultatyviausias mėnuo (lyginant su ankstesnių metų vasario mėnesiais). Pirminės butų rinkos rodikliai šalies didmiesčiuose taip pat rodo, kad būsto rinka įžengė į tvaraus atsigavimo laikotarpį.

Butų pardavimo kainos ir toliau nedideliu tempu kopia aukštyn, o šiek tiek didesniu kainų augimu pasižymi mažesni šalies didmiesčiai. Pavyzdžiui, šalies sostinėje susiformavęs rekordiškai aukštas kainų lygis (ypač įvertinus gyventojų perkamąją galią) šiek tiek riboja spartesnį kainų augimą, tuo tarpu mažesniuose didmiesčiuose kainų lygis yra pastebimai žemesnis ir čia santykinio kainų augimo potencialas yra didesnis.

Artimiausiu metu irgi turėtume fiksuoti pakankamai spartų statistinį rinkos atsigavimą (ypač lyginant su praėjusiais metais), tačiau 2025 metų antrojoje pusėje aktyvumo augimas jau neturėtų būti toks didelis. Nuo 2024 metų vidurio prasidėjęs būsto rinkos atsigavimas jau suformavo aukštesnį aktyvumo lygį. Tuo tarpu būsto kainos ir toliau turėtų augti panašiu tempu kaip ir pastaruosius kelis metus. Nepaisant rinką skatinančių fundamentalių veiksnių, tikėtina, kad bendras pirkėjų nuotaikas ir toliau gali temdyti geopolitinės įtampos“, – sako Raimondas Reginis, „Ober-Haus“ rinkos tyrimų vadovas Baltijos šalims.

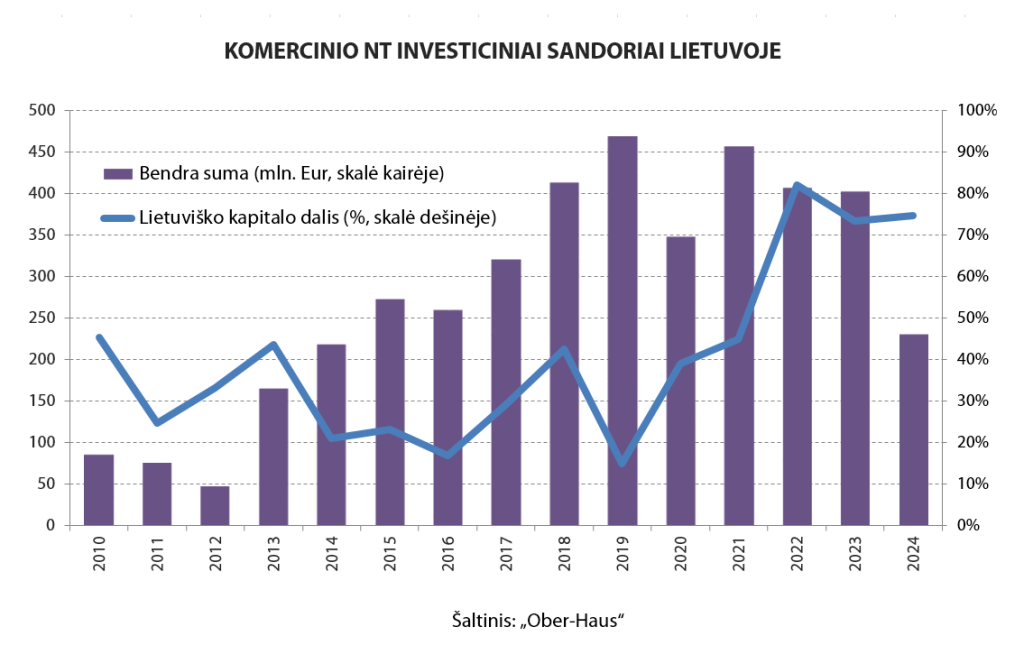

2024 metais vyravusias bendras nuotaikas Lietuvos komercinio nekilnojamojo turto rinkoje gan tiksliai apibūdina investicinių sandorių apimtys, kurios nukrito į 2014 metų lygį. „Ober-Haus“ duomenimis, 2024 metais Lietuvoje buvo įsigyta modernaus srautinio komercinio nekilnojamojo turto (biurai, prekybinės, sandėliavimo ir gamybinės paskirties pastatai ir patalpos, kurių vertė ne mažesnė nei 1,5 mln. eurų) už 230 mln. eurų. Metinės investicijų apimtys yra net 43% mažesnės, palyginti su 2023 ar 2022 metais, skelbiama „Ober-Haus“ apžvalgoje.

„2024 metais Lietuvoje buvo fiksuojami tik smulkūs ir vidutinio dydžio sandoriai, o didesnės apimties įsigijimų nebuvo sudaryta. Pirmą kartą po ilgo laikotarpio didžiausio sandorio vertė neviršijo 30 mln. eurų“, – sako Raimondas Reginis, „Ober-Haus“ rinkos tyrimų vadovas Baltijos šalims. „Ober-Haus“ skaičiavimais, iki 10 mln. eurų vertės sandoriai sudarė 40% visų investicijų Lietuvoje, o 10–30 mln. eurų vertės sandoriai – likusią dalį (60%).

Daugiausiai investicijų sulaukė prekybinės paskirties objektai, o didžiausias investuotojų dėmesys – maisto prekių parduotuvėms

Didžiausia investicijų dalis atiteko prekybinės paskirties objektams, kurių įsigijimui buvo išleista 134 mln. eurų arba 58% nuo visų investicijų į komercinės paskirties nekilnojamąjį turtą Lietuvoje. 2024 metais šis segmentas pasižymėjo ne tik stambiausiais įsigijimais, bet ir didžiausiu sandorių skaičiumi.

Pavyzdžiui, Estijos bendrovės „Eften Capital“ valdomas fondas Vilniaus šiaurinėje dalyje (šalia Molėtų pl.) įsigijo 2023 metų viduryje atidarytą prekybos parką „Una“. Tuo tarpu Latvijos investicijų valdymo įmonės „Provendi Asset Management“ fondas Panevėžyje įsigijo statybinių medžiagų ir buities prekių parduotuvių tinklo „Depo“ prekybos centrą. Be šių stambesnių sandorių prekybinių patalpų segmente pirkėjai taip pat itin aktyvūs buvo įsigydami šiuolaikiškas nedidelio formato parduotuves (1,500–2,500 kv. m), kuriose įsikūrę pagrindiniai maisto prekių tinklai. Per 2024 metus buvo įsigyta net 10 tokio formato objektų, o didžiausias sandoris buvo keturių naujai pastatytų „Lidl“ parduotuvių pardavimas investavimo valdymo įmonės „DIFF Assets“ valdomam fondui.

„Kad šis nekilnojamasis turtas išlieka itin patrauklus investuotojams, rodo ir jų platus geografinis pasiskirstymas. Parduotuvės buvo įsigytos ne tik šalia didmiesčių, bet ir mažesniuose šalies miestuose: Panevėžyje, Molėtuose, Alytuje, Marijampolėje, Prienuose, Jurbarke, Vilniaus ir Klaipėdos rajonuose. Tai rodo, kad investuotojai tiki sėkmingu nuomininkų veiklos tęstinumu tokiuose objektuose ir net aprimusioje rinkoje yra pasirengę už juos mokėti rekordiškai aukštas kainas“, – sako R. Reginis.

2024 metais biuro patalpų segmentas pritraukė 70 mln. eurų investicijų

Antra pagal dydį investicijų dalis 2024 metais atiteko biuro patalpų segmentui, kuriame buvo išleista 70 mln. eurų arba 31% nuo visų investicijų į komercinės paskirties nekilnojamąjį turtą Lietuvoje.

Didžiausias sandoris biurų segmente sudarytas antrojoje metų pusėje, kuomet buvo paskelbta apie administracinių pastatų komplekso pardavimą Vilniuje, A. Juozapavičiaus g. ir Žvejų g. Daugiau nei 16.000 kv. m ploto pastatus su žemės sklypu centrinėje miesto dalyje įsigijo nekilnojamojo turto plėtotojas „Realco“, kuris mato naujas plėtros galimybes šioje teritorijoje. 2024 metų viduryje investicijų valdymo įmonės „ZeroSum Asset Management“ fondas iš norvegų valdomos bendrovės „AMG Property“ įsigijo trijų biuro pastatų kompleksą Vilniuje, Švitrigailos g. O metų pradžioje nekilnojamojo turto plėtros įmonė „Eriadas“ kartu su uždarojo tipo informuotiesiems investuotojams skirta investicine bendrove „DIFF Develop“ įsigijo draudimo bendrovės „Ergo“ centrinės būstinės pastatus Vilniuje, Geležinio Vilko gatvėje.

„Pastaraisiais metais sudaromų investicinių sandorių skaičius bei įsigyto nekilnojamojo turto kainos rodo, kad investuotojai dar atsargiai vertina biurų segmentą. Sulėtėjusi verslo – nuomininkų – plėtra ir augantis laisvų biuro patalpų lygis sumažino šio segmento patrauklumą bei paskatino investuotojus konservatyviau vertinti šio nekilnojamojo turto segmento įverčius“, – paaiškina R. Reginis. Ypač tai jaučiama šalies sostinėje, kurioje biurų plėtra nesustojo ir laisvų patalpų lygis per pastaruosius dvejus metus ūgtelėjo nuo 5,9% iki 8,8%, o bendras laisvų patalpų plotas pirmą kartą istorijoje viršijo 100,000 kv. m.

Likusi (11%) mažiausia investicijų dalis tradiciškai atiteko sandėliavimo ir gamybinės paskirties objektų įsigijimui. Didžiausias 2024 metų sandoris sudarytas Kaune, kur investicijų bendrovės „Eika Asset Management“ fondas pardavė 5.600 kv. m ploto logistikos pastatą jį besinuomojančiam vaistinių tinklui „Camelia“. Kiti mažesni įsigijimai buvo atlikti Vilniuje, Kauno ir Klaipėdos rajone.

Vietiniai investuotojai ir toliau dominuoja Lietuvos komercinio NT rinkoje

Naujausi metiniai duomenys rodo, kad komercinio nekilnojamojo turto sandorių rinkoje ir toliau dominuoja vietinis kapitalas. Nuo 2022 metų Lietuvos investicinių sandorių rinkoje fiksuojamas staigus vietinių investuotojų dalies augimas, kuris rekordinėse aukštumose išsilaikė ir 2024 metais. „Ober-Haus“ duomenimis, 2022 metais lietuvių valdomo kapitalo dalis investiciniuose sandoriuose šoktelėjo net iki 82%, 2023 metais sudarė 73%, o 2024 metais – 75%. „Pavyzdžiui, 2012–2021 metų laikotarpiu vietinių investuotojų dalis nuo visų investicijų sudarė 37%. Tai rodo, kad į mūsų šalies nekilnojamojo turto rinką užsienio investuotojai dar nesugrįžo ir realiai investicijomis domisi tik investuotojai iš kitų Baltijos šalių – Latvijos ir Estijos“, – sako analitikas.

Po stipraus nuopuolio jau galima tikėtis pozityvesnių pokyčių

Pastaruoju metu įsigyjamo šiuolaikiško komercinio nekilnojamojo turto kainos rodo, kad išlieka platus kainų pasiskirstymas tiek pagal atskirus segmentus, tiek pagal objektų kokybinius rodiklius. Pasak R. Reginio, pirkėjai itin atsargiai vertina senesnių ir mažesniuose šalies miestuose esančių objektų perspektyvas – potencialias nuomos pajamas ir tikėtinas papildomas investicijas). Todėl tokius objektus siekia įsigyti su kuo aukštesnėmis pelningumo normomis (yield), kurios gali siekti ir dviženklį rodiklį (pvz., 10–11%). „Tuo tarpu nauji objektai šalies sostinėje ar strategiškai patraukliose kitų miestų vietose, sulaukia daug didesnio pirkėjų susidomėjimo. Pilnai išnuomoti nauji objektai pirkėjams vidutiniu ar ilgesniu laikotarpiu garantuoja indeksuotą pinigų srautą ir minimalias investicijas į objektų priežiūrą, todėl tokie objektai ir dabar gali būti įsigyti ir su 6,5–7,0% pelningumo norma. O mažesnės apimties objektai, tokie kaip maisto prekių parduotuvės, gali būti įsigyjami net ir su šiek tiek mažesne nei 6,0% pelningumo norma“, – paaiškina „Ober-Haus“ atstovas.

Atsižvelgiant į 2024 metų bendrą situaciją komercinio nekilnojamojo turto rinkoje bei konkrečiai investicinių sandorių rinkoje, 2025 metais galima tikėtis jau pozityvesnių pokyčių.

„Nepaisant išliekančių geopolitinių įtampų, auganti šalies ekonomika bei mažėjančios palūkanų normos gali išjudinti verslo (nuomininkų) plėtrą ir padidinti bendrą komercinio nekilnojamojo turto rinkos aktyvumą – ypač biurų ar sandėliavimo patalpų segmente. Pavyzdžiui, nuo 2024 metų vidurio jau fiksuojame aiškias teigiamas tendencijas būsto rinkoje. Tai padidintų investuotojų pasitikėjimą komercinio nekilnojamojo turto rinka bei būtų galima tikėtis didesnio aktyvumo ir investicinių sandorių rinkoje. Vargu ar dar pamatysime aktyviau į mūsų rinką sugrįžtančius užsienio investuotojus, tačiau vietiniai investuotojai jau turėtų elgtis drąsiau“, – sako R. Reginis.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2025 metų sausio mėnesio reikšmė paaugo 0,6%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 4,0% (2024 metų gruodį metinis augimas siekė 3,6%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2025 metų sausio mėnesio reikšmė paaugo 0,6%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 4,0% (2024 metų gruodį metinis augimas siekė 3,6%).

2025 metų sausio mėnesį Vilniuje, Klaipėdoje, Šiauliuose ir Panevėžyje butų pardavimo kainos atitinkamai augo 0,6%, 1,3%, 1,0% ir 1,3% ir vidutinė kvadratinio metro kaina sudarė 2.663 (+17 Eur/m²), 1.741 (+22 Eur/m²), 1.158 Eur (+11 Eur/m²) ir 1.137 Eur (+14 Eur/m²). Kaune butų kainos per mėnesį nesikeitė ir vidutinė kvadratinio metro kaina siekė 1.820 Eur.

Per metus (2025 metų sausio mėnesį, palyginti su 2024 metų sausio mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 3,2%, Kaune – 4,3%, Klaipėdoje – 5,5%, Šiauliuose – 5,5% ir Panevėžyje – 5,8%.

Pilna OHBI apžvalga 2025 m. sausio mėn. (PDF)

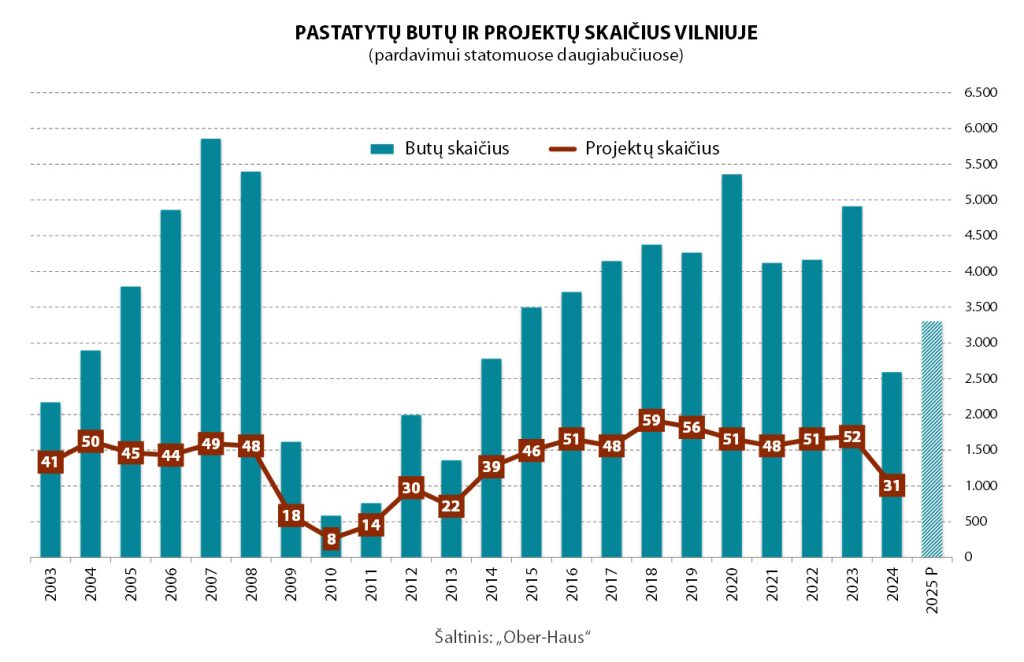

2024 metais didmiesčių naujos statybos butų rinkoje įvyko lūžis, kuomet po dvejus metus užsitęsusio nuopuolio pirminėje ir antrinėje butų rinkoje vėl pradėtas fiksuoti pardavimų augimas. „Ober-Haus“ duomenimis, palyginti su 2023 metais, 2024 metais Vilniaus pirminėje rinkoje realizuota 43% daugiau, Kaune – 40% daugiau, o Klaipėdoje – 44% daugiau butų. Per metus mažėjusios būsto paskolų palūkanų normos, stabilizavusiosios būsto pardavimo kainos ir įvairios plėtotojų pardavimo skatinimo strategijos į naujos statybos būsto rinką sugrąžino bent jau dalį delsusių pirkėjų, skelbiama „Ober-Haus“ apžvalgoje.

„Iš vienos pusės matome augantį būsto rinkos aktyvumą, o iš kitos pusės – pardavimui plėtojamų butų statybų apimtys kai kuriuose didmiesčiuose nukrito į istorines žemumas“, – sako Raimondas Reginis, „Ober-Haus“ rinkos tyrimų vadovas Baltijos šalims. Didžiausias plėtros kritimas užfiksuotas šalies sostinėje, kurioje per metus butų pastatyta net mažiau nei buvo prognozuota prieš metus. „Ober-Haus“ duomenimis, 2024 metais Vilniuje plėtotojai daugiabučiuose pardavimui pastatė 2.589 butus arba 47% mažiau nei 2023 metais. „Ir tai yra mažiausias rodiklis per pastaruosius 10 metų. 2022–2023 metais drastiškai sumažėjęs pirkėjų aktyvumas pirminėje rinkoje privertė didžiąją dalį plėtotojų sustabdyti savo investicijas arba sulėtinti plėtros tempus. Kadangi daugiabučių statybos dažniausiai trunka apie 1–2 metus, todėl 2024 metais ir fiksuojame istoriškai itin kuklų užbaigtų projektų skaičių“, – paaiškina R. Reginis.

Tuo metu nuomos rinka 2024 metais sulaukė pakankamai solidaus naujo būsto papildymo iš investuotojų, plėtojančių išskirtinai nuomai skirtus būsto projektus. Per metus sostinėje buvo atidaryti keturi nauji nuomai skirti projektai („Liv_in Vilnius New Town“, „Eften Living Vilnius“, „B10“, „Hedonistas“), kurie rinkai pasiūlė virš 380 būstų ir bendras nuomai skirtų bei profesionaliai valdomų būstų skaičius Vilniuje išaugo iki beveik 2.500.

„Didžiausios tokio būsto plėtros apimtys šalies sostinėje buvo fiksuojamos 2022–2023 metais. Nepaisant pastaruosius kelis metus sulėtėjusios visos nekilnojamojo turto rinkos, būsto nuomos segmentas šalies didmiesčiuose išlieka itin aktyvus. Augantis gyventojų skaičius šalies didmiesčiuose bei vis dar žemame lygyje esantis būsto įperkamumas skatina investuoti į nuomos segmentą tiek stambius, tiek ir smulkius investuotojus“, – sako R. Reginis.

2024 metais du trečdaliai butų pastatyta keturiuose Vilniaus rajonuose

Plėtotojai per 2024 metus pastatė naujų butų daugiabučiuose 12-oje Vilniaus miesto seniūnijų. Daugiausiai plėtotojų dėmesio sulaukė keturios miesto seniūnijos, kuriose pastatyta du trečdaliai visų butų: Žirmūnų sen. (25,6%), Pilaitės sen. (18,6%), Naujamiesčio sen. (14,0%) ir Pašilaičių sen. (8,8%).

„Pastaraisiais metais pakankamai aktyvi daugiabučių plėtra vyksta šiaurinėje Žirmūnų dalyje, buvusios „Kuro aparatūros“ gamyklos vietoje bei aplinkinėse teritorijose. Patraukli šios teritorijos vieta mieste bei didelis plėtros potencialas paskatino investicijas į šią miesto zoną, kuri, akivaizdu, plėsis ir ateityje. Ypač dideliu postūmiu turėtų tapti dabartinio Verkių autobusų parko iškėlimas į kitą vietą ir planuojamas 9 hektarų teritorijos įveiklinimas visuomenės poreikiams“, – pasakoja R. Reginis.

Kaip ir 2023, taip ir 2024 metais itin kukliomis baigtų daugiabučių projektų apimtimis pasižymėjo Senamiesčio seniūnija (2,0% nuo visų per metus pastatytų butų). 2024 metais faktiškai baigtos paskutinių „Paupio“ kvartalo etapų statybos, kurios ir užbaigė vieno didžiausių sostinės konversijos projektų plėtrą Paupio rajone. Šiame kvartale iš viso pastatyta apie 900 butų ir įvairių komercinės paskirties objektų, į kuriuos investuota 200 mln. eurų. R. Reginis atkreipia dėmesį, kad Senamiestyje naujų projektų plėtros galimybės yra ribotos, o brangesnių projektų įgyvendinimas užtrunka žymiai ilgiau nei tipinių projektų kitose miesto vietose. „Tačiau 2025–2026 metais šioje seniūnijoje planuojama užbaigti daugiau nei dešimt įvairaus dydžio projektų, kurie reikšmingai papildys rinką brangesniu būstu“, – sako jis.

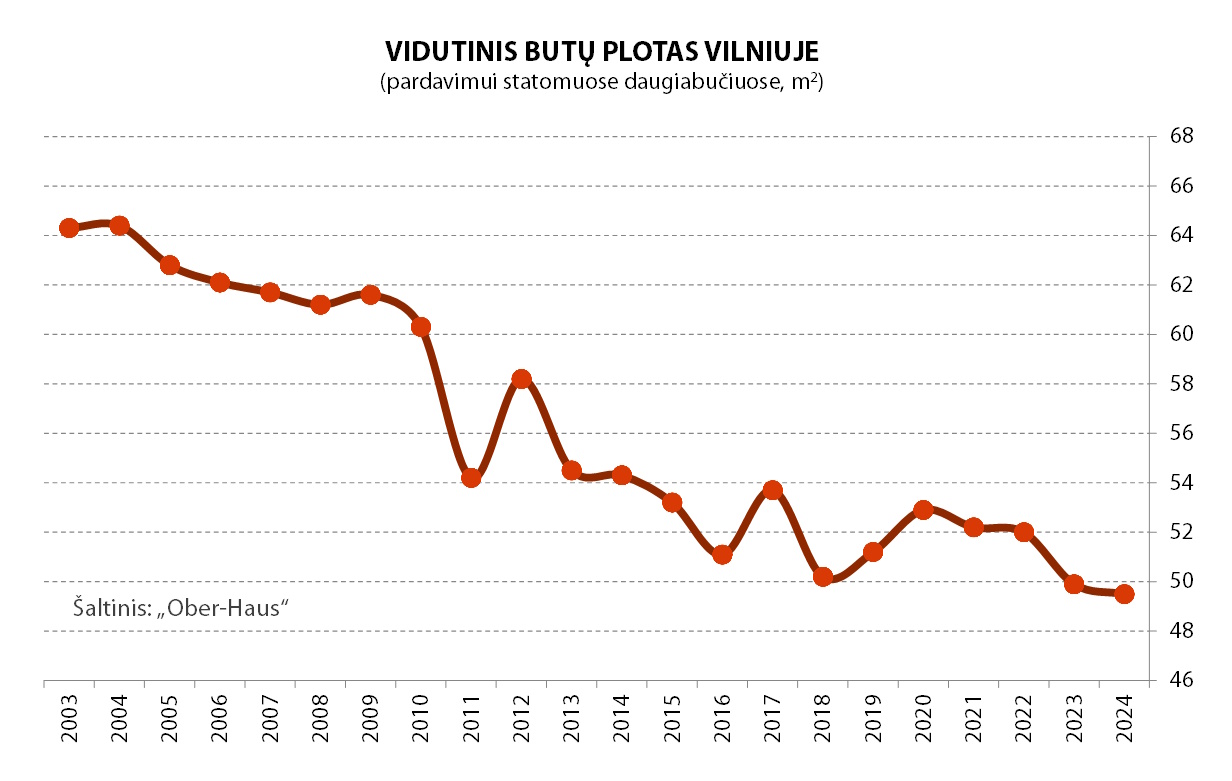

Vidutinis butų plotas sostinėje išliko mažesnis nei 50 kv. m

2023 metais pirmą kartą vidutinis pardavimui pastatytų butų daugiabučiuose plotas neviršijo 50 kv. m. (49,9 kv. m). „Ober-Haus“ duomenimis, 2024 metais Vilniuje pastatytuose daugiabučiuose vidutinis buto plotas dar sumažėjo ir sudarė 49,5 kv. m. Pasak R. Reginio, rekordiškai mažą vidutinį plotą galėjo nulemti ir itin negausus įgyvendintų aukštesnės klasės projektų skaičius 2024 metais. „Tokiuose projektuose įprastai pirkėjams projektuojami daug erdvesni butai ir vidutinis butų plotas daugiabutyje gali siekti net ir 80–100 kv. m. Tačiau 2024 metais daugiausiai buvo pastatyta ekonominės ir vidutinės klasės daugiabučių, kuriuose vis dėlto dominavo mažesnio ploto butai. Pavyzdžiui, sostinėje buvo pastatyti bent keturi daugiabučiai, kuriuose vidutinis butų plotas nesiekė ir 40 kv. m“, – sako analitikas.

Atsižvelgiant į tai, kad 2025–2026 metais sostinėje bus įgyvendinta daugiau aukštesnės klasės projektų, o projektuoti dar daugiau mažesnio ploto butų daugiabučiuose jau yra neracionalu (dėl didesnio gyventojų tankumo prastėja gyvenimo komforto lygis ir tuo pačiu mažėja bendras projekto patrauklumas), labai tikėtina, kad vidutinis plotas nebemažės ir bent jau sugrįš į 2018–2022 metais fiksuotą lygį (50–53 kv. m).

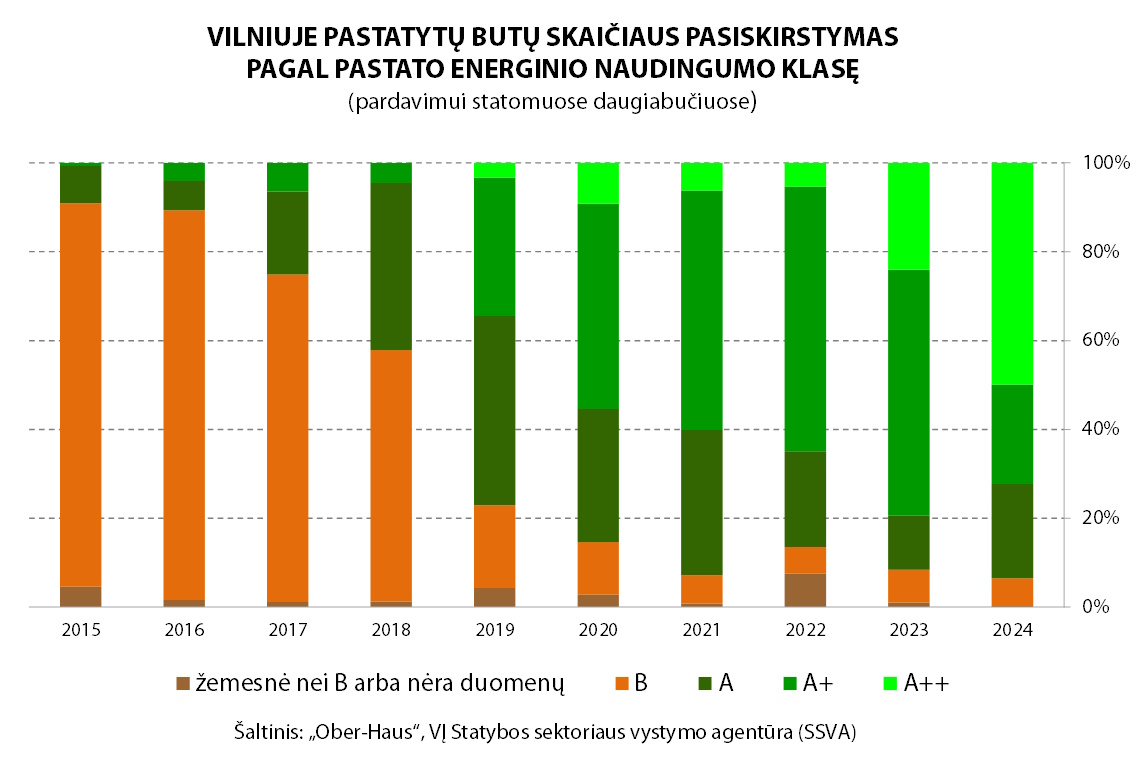

Pusė butų sostinėje pastatyta A++ energinės klasės daugiabučiuose

„Ober-Haus“ surinkti duomenys rodo, kad iš 2024 metais šalies sostinėje pardavimui pastatytų butų A++ energinės klasės daugiabučiuose esantys butai sudаrė 49,9% (2023 metais – 24,1%). „Nors naujai statomiems pastatams nuo 2021 metų sausio 1 dienos (kuomet prašoma išduoti statybos leidimą) įsigaliojo reikalavimas atitikti A++ energinei naudingumo klasei keliamus reikalavimus, tačiau matome, kad tokių daugiabučių 2024 metais Vilniuje pastatyta ne daugiau nei pusė“, – atkreipia dėmesį R. Reginis.

A+ energinės klasės daugiabučiuose esantys butai 2024 metais sudarė 22,4% (2023 metais – 55,3%), A klasės – 21,2% (2023 metais – 12,2%). Likusi butų dalis (6,5%) buvo B arba žemesnės energinės klasės daugiabučiuose (2023 metais – 8,4%). „Rinkoje dar ir dabar pasitaiko naujai ar rekonstrukcijos būdu pardavimui statomų daugiabučių, kuriems išduodami ir B energinio naudingumo sertifikatai. Dažniausiai tai pagal anksčiau išduotus statybų leidimus plėtojami projektai, kadangi plėtotojai nenori gaišti laiko naujų projekto sprendinių derinimo ir leidimų išdavimo procedūroms“, – paaiškina „Ober-Haus“ atstovas.

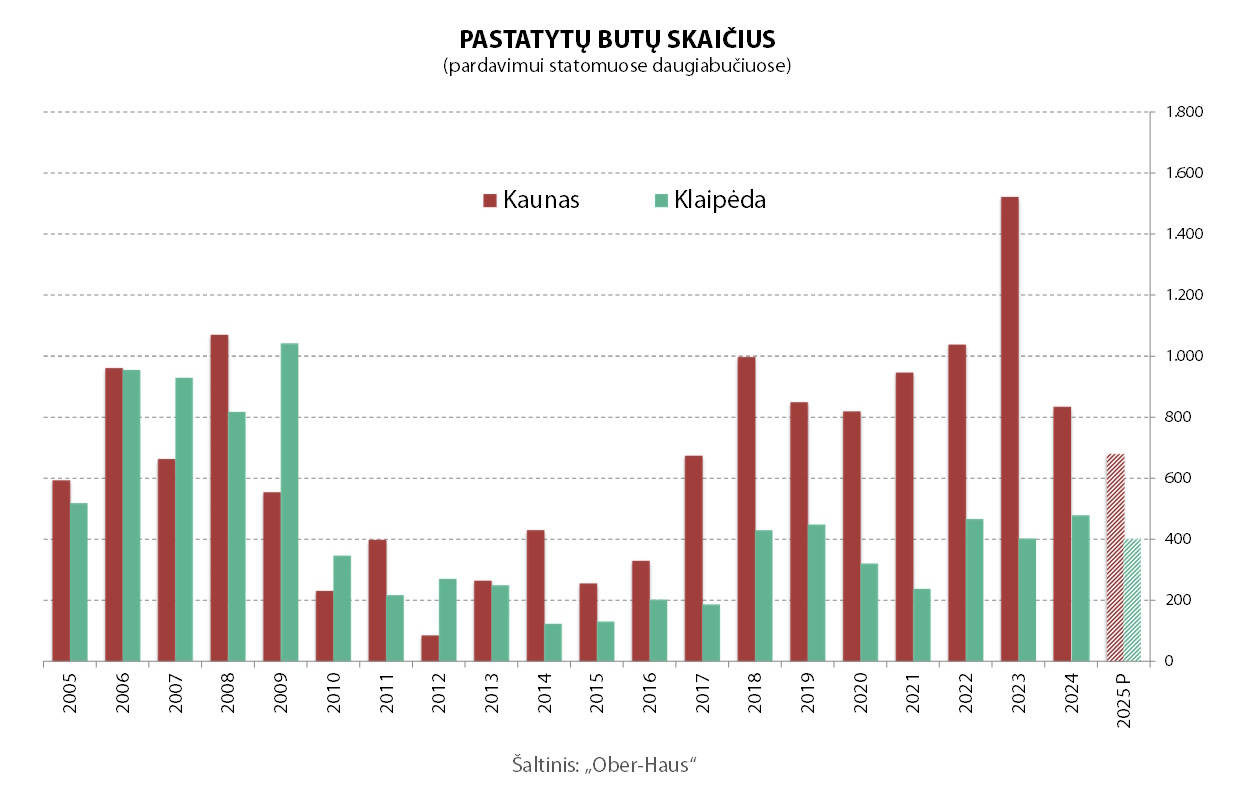

Prognozės pasitvirtino – Kaune pastatyta net 45% mažiau

Prieš metus pateiktos prognozės dėl smuksiančių daugiabučių statybų apimčių Kaune 2024 metais pilnai pasitvirtino. „Ober-Haus“ duomenimis, 2024 metais Kaune plėtotojai daugiabučiuose pardavimui pastatė 834 butus arba 45% mažiau nei rekordinėmis statybos apimtimis pasižymėjusiais 2023 metais.

„Taip pat kaip ir sostinėje, Kaune daugiabučius statantys plėtotojai sureagavo į sumažėjusią būsto paklausą ir reikšmingai sumažino plėtros tempus. Ypač tai matoma lyginant su rekordiniais 2023 metais, kuomet Kaune pardavimui buvo pastatyta net apie 1.500 butų. O žvelgiant istoriškai, 2024 metais butų pardavimui statybų apimtys sugrįžo į 2019–2020 metų lygį“, – pasakoja R. Reginis. Iš viso 2024 metais pirkėjai galėjo kurtis 27-iuose skirtinguose projektuose (skaičiuojant ir tęstinius projektų etapus).

2024 metais plėtotojai daugiabučius statė įvairiose miesto vietose ir jo apylinkėse, tačiau labiausiai išsiskyrė Šančių seniūnija, kurioje buvo pastatyta 22% visų butų. Pavyzdžiui, buvusių kareivinių teritorijoje šalia A. Juozapavičiaus pr. buvo pastatyti du nauji daugiabučiai (virš 80 butų), kurie užbaigė šios teritorijos konversiją. Šioje teritorijoje per ne vienerius metų buvo pastatyti nauji ir rekonstruoti seni pastatai, kuriuose įsikūrė miesto gyventojai bei įvairūs verslai. Taip pat pakankamai aktyviai statyta ir kituose miesto rajonuose: Dainavoje, Vilijampolėje, Šilainiuose, Žaliakalnyje.

2024 metais Klaipėdoje plėtros tempai paaugo

„Ober-Haus“ duomenimis, 2024 metais Klaipėdoje plėtotojai daugiabučiuose pardavimui pastatė 478 butus arba 19% daugiau nei 2023 metais. Skirtingai nuo Vilniaus ir Kauno, Klaipėdoje fiksuojamas statybos apimčių augimas, tačiau šiame mieste daugiabučių plėtra iš esmės ir toliau išlieka santykinai negausi, bet stabili. Visgi 2024 metais uostamiestyje pastatytų butų skaičius buvo didžiausias nuo pat 2009 metų.

Klaipėdoje įprastai plėtojami mažesnės ir vidutinės apimties projektai, todėl pirkėjai turi pasirinkimo galimybes tarp skirtingų projektų. Pavyzdžiui, 2024 metais pirkėjai Klaipėdoje galėjo kurtis 13-oje skirtingų projektų (skaičiuojant ir tęstinius projektų etapus).

„Džiugu, kad pirkėjams plečiamas būsto pasirinkimas centrinėje miesto dalyje ar senamiesčio zonoje. Be mažesnių projektų šioje miesto dalyje, pagaliau įgyvendinami didesni bei aukštesnės klasės projektai“, – pasakoja R. Reginis. 2024 metais baigtos pirmųjų dviejų daugiabučių (apie 90 butų) statybos „Bastionų namų“ projekte šalia Danės upės ir toliau tęsiamos kitų etapų statybos. Taip pat 2025 metais turėtų būti baigtos „Memelio miesto“ pirmojo etapo statybos, kuomet Danės upės ir Kuršių marių sankirtoje bus pastatyta apie 100 butų ir verslo centras.

Taip pat pakankamai pozityviai nuteikia naujausios Klaipėdos miesto demografinės tendencijos. Valstybės duomenų agentūros duomenimis, nuolatinių gyventojų skaičius Klaipėdos miesto savivaldybėje auga ketvirtus metus iš eilės ir per pastaruosius penkerius metus uostamiestyje gyventojų skaičius išaugo 5,7% arba šiek tiek daugiau nei 8.700 gyventojų. Tuo metu Klaipėdos rajono augimo tempas išlieka pastebimai spartesnis – gyventojų skaičius per tą patį laikotarpį išaugo net 26,0% arba beveik 14.300 gyventojų.

2025 metais plėtros tendencijos didmiesčiuose išsiskiria

Nepaisant 2024 metų antrojoje pusėje pradėto fiksuoti būsto rinkos atsigavimo, per metus plėtotojai šalies didmiesčiuose dar nepuolė didesne apimtimi pradėti naujų projektų statybų. Smulkesniems plėtotojams didžiausiu iššūkiu buvo ir išlieka itin ribotos finansavimo galimybės, o stambesni plėtotojai pradėjo įgyvendinti tuos projektus, kuriems buvo gauti statybų leidimai.

2025 metų pradžioje LNTPA parengta didžiųjų šalies plėtotojų apklausa (NT rinkos Lūkesčių indeksas) parodė, kad būsto sektoriaus perspektyvos šiuo metu yra vertinamos itin gerai. 2025 metais plėtotojai nusiteikę didinti plėtros apimtis, tačiau didžiausiu plėtros trukdžiu yra įvardijami biurokratiniai trikdžiai, nepalanki teisinė bazė, nesklandus naujų tvarkų įgyvendinimas.

Pasak R. Reginio, nepaisant į geresnę pusę pasikeitusių nuotaikų rinkoje, 2025 metais baigtų statyti butų apimtys nebus gausios, o tendencijos didmiesčiuose yra skirtingos. Įvertinus šiuo metu jau statomus daugiabučius ir jų statybų eigą, „Ober-Haus“ skaičiuoja, kad 2025 metais Vilniuje pardavimui iš viso turėtų būti pastatyta apie 3.300 butų arba 27% daugiau nei jų buvo pastatyta 2024 metais. Tuo tarpu Kaune prognozuojamas tolimesnis statybų apimčių mažėjimas, kur 2025 metais turėtų būti pastatyta apie 680 butų (18% mažiau nei 2024 metais). Tuo metu Klaipėdoje daugiabučių statybų apimtys 2025 metais išsilaikys sau įprastą tempą ir pardavimui turėtų būti pastatyta apie 400 butų (16% mažiau nei 2024 metais).

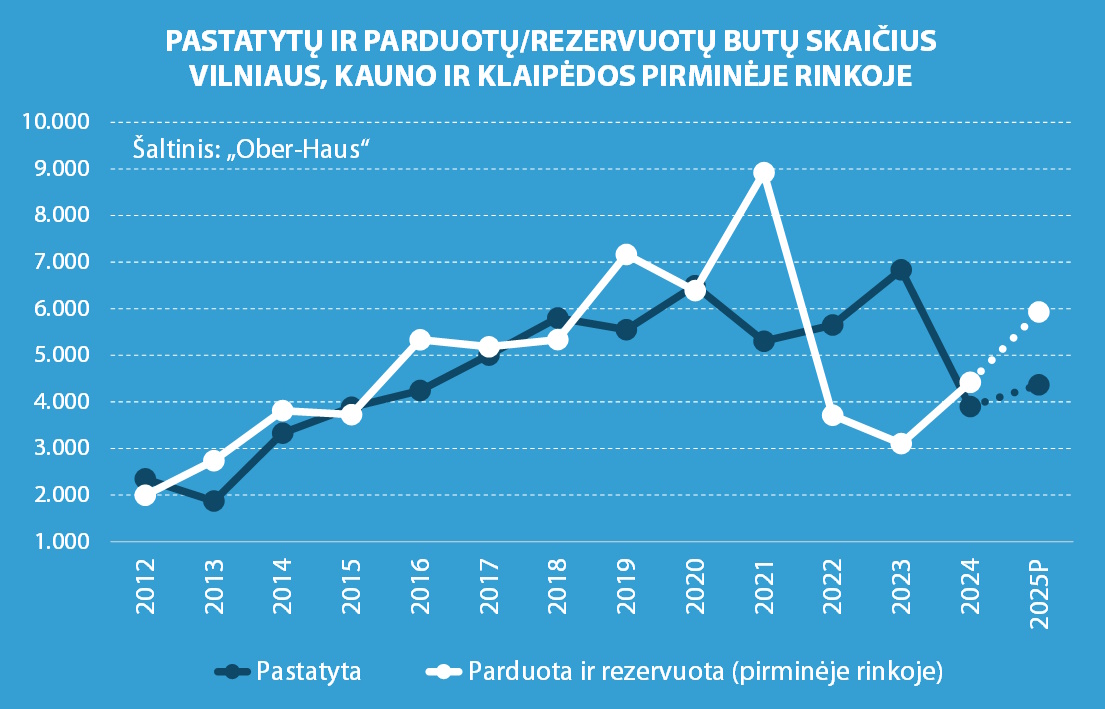

Po itin išbalansuoto būsto rinkos periodo 2021–2023 metais, 2024 metais šalies didmiesčiuose pagaliau buvo išlaikytas sveikas balansas tarp pastatytų ir realizuotų butų. „Ober-Haus“ skaičiavimais, Vilniuje, Kaune ir Klaipėdoje bendras pastatytų butų skaičius buvo 3.900, o pirminėje rinkoje realizuota apie 4.400 butų.

„Pirminėje rinkoje pakankamai sparčiai augančios pardavimo apimtys rodo, kad pirkėjai sugrįžta į naujos statybos butų rinką ir daug drąsiau priima sprendimus dėl būsto įsigijimo. Tuo metu faktinės butų statybų apimtys vis dar išlieka žemame lygyje ir jeigu šiais metais būsto paklausa išliks tokia pat aktyvi, kaip ir 2024 metų pabaigoje ar 2025 metų pradžioje, tai 2025 metų antrojoje pusėje gali pasijusti būsto trūkumas“, – mano R. Reginis.

Su didesniais iššūkiais gali susidurti Kauno rinka, kadangi čia butų plėtros tempai mažėja dvejus metus iš eilės (įvertinus 2025 metų prognozes). Taip pat ir Vilniaus rinka, kuri turi didžiausią rinkos atsigavimo potencialą (nominalia išraiška), o 2025 metų faktinės statybų apimtys išliks pakankamai žemame lygyje (3.300 butų). Pagal esamą pardavimo tempą, tikėtina, kad Vilniaus pirminėje rinkoje 2025 metais bus realizuota apie naujų 4.400 butų, o tai reiškia, kad statistiškai susiformuos apie 1.100 butų trūkumas. „Žvelgiant į išbalansuotą rinką 2021–2023 metais, toks trūkumas dar nėra kritinis, tačiau jis signalizuoja apie rinkai nepalankias tendencijas. Ir ypač būsto pirkėjams. Todėl svarbu, kad plėtotojai būtų pasirengę sureaguoti į sparčiau atsigaunančią rinką. O tai reiškia – pradėti aktyvesnes projektų statybas 2025 metais, kad bent jau nesijaustų būsto trūkumo 2026 ar 2027 metais“, – sako R. Reginis.

A. Juozapavičiaus gatvėje, Kaune, parduotas paskutinis butas projekte „Beržų namai“, kurio koncepcijos kūrimu ir sėkminga realizacija rūpinosi „Ober-Haus“. Visi butai jau turi gyventojus, o projekto įgyvendinimas tapo reikšmingu įvykiu sparčiai modernėjančiame Žemųjų Šančių rajone.

A. Juozapavičiaus gatvėje, Kaune, parduotas paskutinis butas projekte „Beržų namai“, kurio koncepcijos kūrimu ir sėkminga realizacija rūpinosi „Ober-Haus“. Visi butai jau turi gyventojus, o projekto įgyvendinimas tapo reikšmingu įvykiu sparčiai modernėjančiame Žemųjų Šančių rajone.

Beveik 0,43 hektaro ploto sklype suprojektuoti du daugiabučiai, juose – 72 dviejų–trijų kambarių butai, kurių plotas siekia 45–63 kv. metrus. Projekte įrengta 41 vietų požeminė ir 32 vietų antžeminė automobilių stovėjimo aikštelės, dviračių saugyklos bei sandėliukai, uždaras kiemas.

„Nuo pat pardavimo pradžios jautėme didelį pirkėjų susidomėjimą – to priežastis tiek išskirtinė jo lokacija, tiek kokybiškos statybos būstų trūkumas Kaune“, – sako Svajūnas Šarauskas, „Ober-Haus“ Kauno biuro vadovas.

Namai iškilo augančiame ir savo veidą sparčiai keičiančiame Žemųjų Šančių rajone, ramioje ir žalioje A. Juozapavičiaus prospekto dalyje. „Beržų namai“ prisidėjo prie rajono plėtros – sutvarkyta aplinka, apželdintas ir aptvertas kiemas, įrengta vaikų žaidimo aikštelė. „Beržų namai“ ne tik papildė modernėjančio rajono kraštovaizdį, bet ir paskatino kitų būsto projektų plėtrą šioje miesto dalyje.

„Projekto vieta padiktavo architektūrinius ir kokybinius reikalavimus. Buvo skirtas ypatingas dėmesys statybos medžiagų natūralumui ir kokybei. Todėl nors pagal projektą buvo numatyti A+ klasės daugiabučiai, tačiau atlikus sertifikavimą, pastatams suteikta dar aukštesnė A++ energinė klasė“, – sako S. Šarauskas.

„Ober-Haus“ konsultavo formuojant projekto kainodarą, kuriant projekto koncepciją, parengė ir įgyvendino rinkodaros strategiją bei rūpinosi pardavimo proceso valdymu. Projekto investuotojas – UAB „J29C“, o pagrindinius statybos darbus atliko UAB „Agda“.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2024 metų gruodžio mėnesio reikšmė paaugo 0,5%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 3,6%. Vidutinis metinis butų kainų augimas 2024 metais (2024 metų sausį–gruodį, palyginti su 2023 metų sausiu–gruodžiu) sudarė 2,9%.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2024 metų gruodžio mėnesio reikšmė paaugo 0,5%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 3,6%. Vidutinis metinis butų kainų augimas 2024 metais (2024 metų sausį–gruodį, palyginti su 2023 metų sausiu–gruodžiu) sudarė 2,9%.

2024 metų gruodžio mėnesį Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje butų pardavimo kainos atitinkamai augo 0,6%, 0,7%, 0,1%, 0,5% ir 0,4% ir vidutinė kvadratinio metro kaina sudarė 2.646 (+14 Eur/m²), 1.819 (+12 Eur/m²), 1.719 Eur (+2 Eur/m²), 1.147 Eur (+7 Eur/m²) ir 1.123 Eur (+4 Eur/m²).

Per metus (2024 metų gruodžio mėnesį, palyginti su 2023 metų gruodžio mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 2,8%, Kaune – 4,8%, Klaipėdoje – 4,8%, Šiauliuose – 4,4% ir Panevėžyje – 3,9%.

„2024 metais šalies būsto rinka pasižymėjo permainingomis nuotaikomis. Iki metų vidurio dar buvo fiksuojamas rinkos aktyvumo mažėjimas, o antrąjį pusmetį – jau atsigavimas. Tačiau bendras įregistruotų sandorių skaičius 2024 metais šalyje išliko beveik toks pats kaip ir 2023 metais. Tuo tarpu butų pardavimo kainos po truputį judėjo aukštyn ir per metus šalies didmiesčiuose jos ūgtelėjo 3,6%, t. y. kainų prieaugis buvo šiek tiek spartesnis nei 2023 metais (1,7%).

Tačiau vidutinis metinis kainų pokytis 2024 metais buvo vienas žemiausių per pastarąjį dešimtmetį ir sudarė 2,9%. 2024 metais vidutinis metinis pokytis, palyginti su ankstesniais metais, pastebimai sumenko, kadangi 2023 metais butų pardavimo kainos iš esmės nustojo augusios ir susiformavo aukšta palyginamoji bazė. 2024 metais butų pardavimo kainų kreivė ir vėl iš esmės atkartojo bendras infliacijos tendencijas, nors būsto kainos visgi augo šiek tiek sparčiau nei kitos vartojimo prekių ir paslaugų kainos šalyje.

2024 metais didžiausi pokyčiai buvo fiksuojami pirminėje didmiesčių butų rinkoje. Palyginti su 2023 metais, Vilniaus, Kauno ir Klaipėdos pirminėje rinkoje buvo realizuota net 40% daugiau butų daugiabučiuose. 2024 metais prie spartaus naujos statybos butų realizacijos apimčių augimo pirminėje rinkoje prisidėjo itin žemi 2023 metų aktyvumo rodikliai ir į šią rinką sugrįžtantys pirkėjai. Taip pat 2024 metais naujos statybos butai brango dvigubai sparčiau nei senesnės statybos. Naujos statybos butai šalies didmiesčiuose vidutiniškai brango 5,4%, o senesnės statybos – 2,3%.

2024 metų antrojoje pusėje bendros nuotaikos šalies būsto rinkoje pagerėjo, nes viešoje erdvėje dominavo pozityvios naujienos: nuoseklus paskolų palūkanų normų mažėjimas, atsigaunanti būsto pardavimo rinka, dėl mažėjančios infliacijos augantis realus gyventojų pajamų lygis ir teigiamos bendros šalies ūkio raidos perspektyvos. Tai padrąsino potencialius būsto pirkėjus aktyviau priimti sprendimus dėl būsto įsigijimo ir panašu, kad teigiamos tendencijos būsto rinkoje bus fiksuojamos ir 2025 metais.

Šiemet labai tikėtinas spartus būsto rinkos aktyvumo augimas. Kadangi 2024 metų pirmąjį pusmetį įsigyto būsto skaičius buvo nukritęs į pastarojo dešimtmečio žemumas – žema palyginamoji bazė sudaro sąlygas dideliam santykiniam augimui. Tuo metu rekordines aukštumas pasiekusios būsto kainos išlieka didžiausiu iššūkiu potencialiems būsto pirkėjams net ir mažėjančių palūkanų aplinkoje. Todėl 2025 metais būsto kainų augimo tempas labai priklausys ir nuo to, kaip augs realiosios gyventojų pajamos, ypač viduriniosios klasės gyventojų – kurie yra svarbiausi būsto rinkos dalyviai ir didžiąja dalimi formuoja bendrą būsto kainų lygį šalyje“, – sako Raimondas Reginis, „Ober-Haus“ rinkos tyrimų vadovas Baltijos šalims.

Pilna apžvalga (PDF): OHBI apžvalga 2024 m. gruodžio mėn.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2024 metų lapkričio mėnesio reikšmė paaugo 0,3%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 3,6% (2024 metų spalį metinis augimas siekė 3,4%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2024 metų lapkričio mėnesio reikšmė paaugo 0,3%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 3,6% (2024 metų spalį metinis augimas siekė 3,4%).

2024 metų lapkričio mėnesį Vilniuje, Kaune ir Klaipėdoje butų pardavimo kainos atitinkamai augo 0,4%, 0,1% ir 0,2%,o vidutinė kvadratinio metro kaina atitinkamai sudarė 2.632 Eur (+10 Eur/m²), 1.807 Eur (+2 Eur/m²) ir 1.717 Eur (+4 Eur/m²). Tuo tarpu Šiauliuose ir Panevėžyje užfiksuotas 0,1% butų kainų sumažėjimas ir vidutinė kvadratinio metro kaina atitinkamai sudarė 1.140 Eur (-2 Eur/m²) ir 1.119 Eur (-1 Eur/m²).

Per metus (2024 metų lapkričio mėnesį, palyginti su 2023 metų lapkričio mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 2,6%, Kaune – 4,7%, Klaipėdoje – 5,5%, Šiauliuose – 3,1% ir Panevėžyje – 4,3%.

„Butų kainų lygiui palengva ir panašiu tempu kopiant aukštyn visuose šalies didmiesčiuose, matome, kad ilgesniame laikotarpyje kainų skirtumas tarp didmiesčių iš esmės nekinta. Tipinio būsto kainos tarp šalies sostinės ir likusių didmiesčių gali skirtis iki dviejų kartų. Pavyzdžiui, 2024 metų lapkričio mėnesį pirkėjai už senos statybos dviejų kambarių butą populiariausiuose Vilniaus mikrorajonuose vidutiniškai mokėjo 103.000 eurų. Pirkėjų už tokią sumą įsigytas būstas – tai tvarkingas arba geriau įrengtas 49 kv. m ploto butas 1977 metų statybos daugiabutyje.

Tuo tarpu pirkėjai Kaune tokį patį būstą šių metų lapkritį vidutiniškai pirko už 76.000 eurų, o Klaipėdoje – 70.000 eurų. Tuo metu Šiauliuose ir Panevėžyje tokio paties būsto kainų lygis yra 25–30% mažesnis nei Kaune ir Klaipėdoje ir beveik du kartus mažesnis nei šalies sostinėje, t. y. atitinkamai 54.000 ir 51.000 eurų.

Senos statybos būstas ir toliau išlieka itin populiarus, kadangi jis yra lengviausiai įperkamas ieškantiems nuosavų namų mieste. Tačiau žvelgiant į miestiečių vidutinių pajamų ir būsto kainų santykį, matome, kad vilnietis tokiam dviejų kambarių butui turėtų išleisti 5,6 metinio dabartinio vidutinio darbo užmokesčio, Kauno gyventojas – 4,4, Klaipėdos – 4,2, Šiaulių – 3,7 ir Panevėžio – 3,3. Nors mažesniuose didmiesčiuose statistinis darbo užmokestis yra pastebimai mažesnis nei, sakykime, sostinėje, tačiau galimybės įsigyti populiariausio tipo būstą vis tiek išlieka geresnės. Ir tai yra reikšmingas mažesnių miestų pranašumas prieš didžiausius šalies miestus“, – sako Raimondas Reginis, „Ober-Haus“ rinkos tyrimų vadovas Baltijos šalims.