2013 metai Baltijos šalių gyvenamųjų patalpų rinkai atnešė nemažai teigiamų pokyčių. Visose trijose sostinėse buvo fiksuojami tiek sandorių skaičiaus, tiek pasiūlos, tiek ir kainų augimo rodikliai. Apie tai skelbia didžiausia Baltijos šalyse veikianti NT paslaugų bendrovė „Ober-Haus“ Lietuvos nekilnojamojo turto plėtros asociacijos (LNTPA) kasmetinėje NT konferencijoje, pristatydama naujausią Baltijos šalių NT rinkos apžvalgą.

Pastaraisiais metais itin daug diskutuojama apie atsinaujinančias būsto statybas, o vienvaldžiu tiek Lietuvos, tiek Baltijos šalių lyderiu įvardinamas Vilnius. Ir išties, Lietuvos sostinėje naujų daugiabučių plėtotojai nežada mažinti plėtros tempų rinkoje periodiškai įgyvendindami vis naujus projektus. 2013 metais Vilniaus mieste plėtotojai rinkai, „Ober-Haus“ duomenimis, pasiūlė 22 naujus projektus, kuriuose įrengta šiek tiek daugiau nei 1330 butų. Latvijos sostinėje Rygoje šis rodiklis siekė 1100, o Taline – 600 naujų butų.

Didžiausio plėtotojų susidomėjimo Vilniuje tradiciškai sulaukė miegamieji rajonai, kuriuose pastatyti butai sudaro net 68% visos 2013 m. pasiūlos. Aktyviausia plėtra ir toliau fiksuojama sparčiai besiplečiančiuose gyvenamuosiuose rajonuose – Pašilaičiuose ir Pilaitėje. Kadangi dalies naujų projektų statybų pabaiga buvo nukelta į 2014 m., tai šiais metais Vilniaus rinkai turėtų būti pasiūlyta virš 2200 naujų butų 26 skirtinguose projektuose. „Ober-Haus“ duomenimis, tai būsianti gausiausia naujų butų pasiūla per pastaruosius 6 metus, tačiau vis tiek 2-3 kartus mažesnė, palyginus su 2006-2008 m. laikotarpiu. Tuomet buvo fiksuojamos didžiausios naujų butų statybų apimtys pardavimui Vilniuje – 5000-6000 butų kasmet.

Pasiūlos tempų 2014 metais neketina lėtinti ir Lietuvos kaimynės: Latvijos sostinėje Rygoje planuojama įgyvendinti 1250 naujų butų, Taline – 900.

Vilniuje – ryškiausi būsto sandorių pokyčiai

Jeigu 2012 m. naujos statybos butų pardavimai penkiuose Lietuvos didmiesčiuose augo trečdaliu, tai 2013 m. augimas jau sudarė 41%. Iš viso penkiuose didžiausiuose Lietuvos miestuose tiesiogiai iš statytojų buvo nupirkta arba rezervuota beveik 2.900 naujos statybos butų jau pastatytuose ir statomuose daugiabučiuose namuose. „Ober-Haus“ duomenimis, 2013 m. sostinėje buvo parduota arba rezervuota beveik 2,300 naujų butų, ir tai yra net 57% daugiau, palyginti su 2012 m. Kaune realizacijos rodikliai per tą patį laikotarpį išaugo 46% – parduota apie 340 naujų butų, o Klaipėdoje fiksuojamas 23% sumažėjimas ir parduota apie 250 naujų butų.

2013 m. bendras sektoriaus aktyvumas nustebino rinkos dalyvius. Jeigu 2010-2011 m. spartų būsto sandorių augimą galima buvo sieti ir su itin drastiškai sumažėjusiu sandorių kiekiu 2009 m. (žema palyginamąja baze), tai 2013 m. rezultatai tokias prielaidas išsklaidė su kaupu. VĮ Registrų centro duomenimis, 2013 m. Lietuvoje sudaryta 25% daugiau butų ir beveik 10% daugiau namų pirkimo-pardavimo sandorių nei per 2012 m. Vidutiniškai 2013 m. Lietuvoje per mėnesį buvo sudaroma apie beveik 2,400 butų ir 750 namų sandorių. Spartus būsto sandorių augimas be išimčių buvo fiksuojamas visuose Lietuvos didmiesčiuose.

Vilniuje ir Rygoje 2013 metais fiksuojama beveik identiškas butų pardavimų apimtys. Atsakingos abiejų šalių institucijos praėjusiais metais registravo po beveik 9000 butų pirkimo-pardavimų sandorių. Talino statistiniai duomenis šiek tiek kuklesni – apie 7800. Lyginant su 2012 metais, didžiausias būsto pardavimų sandorių skaičiaus augimas 2013 metais stebimas Vilniuje – 32 proc. Rygoje – 17 proc., Taline – 10 proc.

Butų kainos augo visur, sparčiausiai – Taline

Spartus rinkos aktyvumo atsigavimas judina ir būsto kainas iš jas sukausčiusio sąstingio. „Ober-Haus“ duomenimis, per 2013 m. butų kainos Vilniuje vidutiniškai išaugo 2,8%, ir tai yra didžiausias teigiamas pokytis nuo 2008 m. Teigiamos kainų permainos buvo fiksuojamos tiek senos statybos, tiek ir naujos statybos segmentuose. Išaugęs susidomėjimas naujos statybos butais lėmė 3,2% kainų augimą, o senos statybos butai brango 2,6%. Ryškiausią 7% kainų kilimą 2013 metais „Ober-Haus“ tradiciškai fiksavo pačiame paklausiausiame būsto segmente – 2 kambarių butai miegamuosiuose rajonuose. Augančios pardavimo kainos suteikė stimulo ir tolimesniems nuomos kainų pokyčiams. Jeigu 2012 m. Vilniaus mieste butų nuomos kainos vidutiniškai išaugo 8%, tai per praėjusius metus butų nuoma ūgtelėjo dar 4%.

Tarp trijų Baltijos šalių sostinių ryškiausi būsto kainų pokyčiai 2013 metais fiksuojami Talino gyvenamųjų patalpų rinkoje. „Ober-Haus“ duomenimis, būstas Estijos sostinėje vidutiniškai pabrango 20 proc. Latvijos sostinėje Rygoje kainos vidutiniškai pakilo 4,1 proc. Kaip žinome, Vilniuje šis augimas siekė 2,8 proc. Aukščiausia buto vidutinė kvadratinio metro kaina ir toliau išlieka Taline – 4692 Lt. Toliau rikiuojasi Vilnius – 4205 Lt, Rygoje šis skaičius siekia 3556 Lt.

Kalbant apie kitus Lietuvos didmiesčius, Šiauliuose ir Klaipėdoje per 2013 m. „Ober-Haus“ atitinkamai užfiksavo 1,0% ir 0,3% butų kainų augimą. Tuo tarpu Kaune ir Panevėžyje vis dar buvo stebimi neigiami kainų pokyčiai, kurie sudarė atitinkamai 1,8% ir 0,8%. Visuose šalies didmiesčiuose, išskyrus Vilnių, dar nematoma tvaraus rinkos atsigavimo ar didesnių vilčių spartesniems teigiamiems pokyčiams artimiausiu metu. Lemiamos įtakos tam turi tiek mažėjantis gyventojų skaičius, tiek ir neaugančios investicijos į naujus projektus. Tačiau augantis būsto sandorių skaičius signalizuoja apie dar esančius šių miestų vidinius resursus.

***

Praėjusių metų skolinimosi rezultatai taip pat atitinka bendras augančios rinkos tendencijas. Lietuvos bankų asociacijos duomenimis, 2013 m. pagrindinės šalies kreditavimo įstaigos naujų būsto paskolų išdavė už beveik 1,9 mlrd. litų, t. y. 34% daugiau, palyginti su 2012 m. Tačiau augant skolinimosi apimtims, neslopsta ir už nuosavas lėšas įsigijimo būsto procesas. Turintys santaupų Lietuvos gyventojai (ypač mažesniuose miestuose, kur turtas pigesnis) siekia nuosavą būstą įsigyti išvengdami bankų paskolų. Savo ruožtu norintys įdarbinti laisvas turimas lėšas, neturi daug investavimo alternatyvų, todėl įsigyja būstą tikėdamiesi stabilios grąžos iš nuomos (bendrasis nuomos pelningumas Lietuvos didmiesčiuose siekia 4-6%) ir turto kainų augimo ateityje. Prie tokio privačių investuotojų sugrįžimo į nekilnojamojo turto rinką prisideda ne tik atsigaunanti pati rinka, bet ir labai žemos, vos 0-3% siekiančios, indėlių palūkanos kredito įstaigose, nesėkmingi kai kurių tokių įstaigų (dažniausiai siūliusių aukštesnes palūkanas nei konkurentai) veiklos pavyzdžiai.

Išsamią Baltijos šalių NT rinkų apžvalgą 2014 “Ober-Haus” savo internetinio puslapio lankytojams pristatys vasario viduryje.

Didžiausia Baltijos šalyse veikianti nekilnojamojo turto paslaugų bendrovė „Ober-Haus“ 2013 metais pasiekė 10,62 mln. litų apyvartą Lietuvoje. Tai yra 48 proc. daugiau nei 2012 m., kai metinė apyvarta sudarė 7,18 mln. litų.

„Augimą lėmė ne tik atsigaunanti situacija nekilnojamojo turto rinkoje, bet ir tai, kad mes ypač susikoncentravome ties savo teikiamų paslaugų kokybe, specialistų kvalifikacijos kėlimu, motyvacinės sistemos tobulinimu. Dar labiau savo pozicijas rinkoje sustiprino įmonės Vertinimo departamentas, kuris ne tik bendradarbiauja su gausiausiu licencijuotų vertintojų skaičiumi Lietuvoje, bet ir atlieka daugiausia turto vertinimo ataskaitų rinkoje“, – kalba „Ober-Haus“ generalinis direktorius Vytas Zabilius (nuotr.). Pasak vadovo, „Ober-Haus“ 2014 metais vieni svarbiausių akcentų bus įmonės biurų plėtra, moderniųjų technologijų diegimas ir pažangesni marketinginiai sprendimai.

2013 m. bendras „Ober-Haus“ Lietuvos padalinio atliktų paslaugų (tarpininkavimas perkant, parduodant ir nuomojant turtą, nekilnojamojo ir kilnojamojo turto bei verslo vertinimas, konsultavimas, rinkos tyrimai) skaičius išaugo 16 proc. ir siekė 7182. 2012 m. bendrovė atliko 6182 su nekilnojamuoju turtu susijusių paslaugų veiksmus.

1994 m. savo veiklą Estijoje pradėjusi „Ober-Haus“ bendrovė, 1998 m. pirmąjį biurą įsteigė ir Lietuvoje. Šiuo metu 9 „Ober-Haus“ biurai veikia Vilniuje, Kaune, Klaipėdoje, Šiauliuose, Panevėžyje, Palangoje ir Druskininkuose. Įmonei atstovauja 126 nekilnojamojo turto specialistai. 2007 metais „Ober-Haus“ susijungė su Suomijos nekilnojamojo turto rinkos lydere Realia Group. Naujai susibūrusi tarptautinė nekilnojamojo turto paslaugų įmonių grupė yra didžiausia visoje Vidurio ir Rytų Europoje. Daugiau nei 235 biuruose iš viso dirba beveik 1700 profesionalų.

UAB “Ober-Haus” Vertinimo ir rinkos tyrimų departamento vadovas Saulius Vagonis naujienų portalui vz.lt, apžvelgdamas situaciją šalies būsto rinkoje, teigia:

„Didžioji dalis žmonių yra nusprendę, kad rinka yra pasiekusidugną ir kainos ateityje neturėtų mažėti, galbūt net ir augti. Atsirado pasitikėjimas rinka. Žmonės nebijo pirkti būsto, negalvoja, kad jis nuvertės. Net ir prieš metus žmonių, abejojančių rinkos perspektyvomis, buvo daugiau.“

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2013 metų gruodžio mėnesio reikšmė išaugo 0,1%. Lapkritį buvo užfiksuotas 0,4% augimas. Bendras butų kainų lygis Lietuvos didmiesčiuose per metus ūgtelėjo 1,1% ir tai yra didžiausias metinis augimas nuo 2008 m. vidurio.

Sostinėje gruodį buvo užfiksuotas 0,2% kainų kilimas, o vidutinė kvadratinio metro kaina pasiekė 4205 Lt (+8 Lt/m2). Per metus butų kainos Vilniuje ūgtelėjo 2,8%, о nuo pastarojo žemiausio kainų lygio, kuris buvo pasiektas 2010 m. gegužę, jos yra išaugusios 5,5% (+219 Lt/m2). Klaipėdoje ir Šiauliuose gruodžio mėnesį buvo užfiksuotas 0,2% kainų augimas, o vidutinė kvadratinio metro kaina atitinkamai didėjo iki 3320 Lt (+7 Lt/m2) ir 1905 Lt (+4 Lt/m2).

Kaune ir Panevėžyje gruodžio mėnesį butų kainos nekito ir išliko tokios pačios kaip ir lapkritį – atitinkamai 3215 Lt/m2 ir 1785 Lt/m2.

Informaciją su grafikais rasite čia.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), šių metų lapkričio mėnesio reikšmė išaugo 0,4%. Tai aukščiausias mėnesinis kainų pokytis nuo 2010 m. birželio mėnesio. Bendras butų kainų lygis Lietuvos didmiesčiuose per metus ūgtelėjo 0,9% ir tai yra didžiausias metinis augimas nuo 2008 m. vidurio.

Sostinėje lapkritį buvo užfiksuotas 0,6% kainų kilimas, o vidutinė kvadratinio metro kaina pasiekė 4197 Lt (+26 Lt/m²). Per metus butų kainos Vilniuje ūgtelėjo 2,4%, о nuo pastarojo žemiausio kainų lygio, kuris buvo pasiektas 2010 m. gegužę, jos yra išaugusios 5,3% (+211 Lt/m²). Kaune ir Šiauliuose lapkričio mėnesį atitinkamai buvo užfiksuotas 0,3% ir 0,1% kainų augimas, o vidutinė kvadratinio metro kaina atitinkamai didėjo iki 3216 Lt (+11 Lt/m²) ir 1901 Lt (+2 Lt/m²).

Panevėžyje lapkričio mėnesį buvo stebimas 0,1% kainų sumažėjimas, o vidutinė kvadratinio metro kaina smuktelėjo iki 1785 Lt (-2 Lt/m²). Klaipėdoje butų kainos nekito ir išliko tokios pačios kaip ir spalį – 3313 Lt/m².

Rygoje butų kainos kopia viršun, Taline – leidžiasi

Ober-Haus Real Estate Advisors apskaičiuota 2013 m. lapkričio mėnesio butų kainų indekso reikšmė rodo, kad be Vilniaus butų kainos praėjusį mėnesį kilo ir Latvijos sostinėje Rygoje – 0,7%. Tuo tarpu Taline ir Varšuvoje buvo fiksuojamas kainų smuktelėjimas: Taline – 2,2%, Varšuvoje – 0,1%.

„Ober-Haus“ specialistai reziumuoja, kad per paskutinius 12 mėnesių ryškiausi metiniai butų kainų pokyčiai buvo stebimi Taline. Palyginti su 2012 m. lapkričiu, Estijos sostinėje butų kainos yra pakilusios 13,8%. Rygoje ir Vilniuje taip pat fiksuojamas teigiamas, tačiau kur kas kuklesnis metinis butų kainų pokytis – 2,4%. Varšuvoje butų metinis kainų kitimas yra neigiamas ir sudaro 2,9%.

Aukščiausia buto vidutinė kvadratinio metro kaina tarp trijų Baltijos šalių sostinių ir toliau išlieka Taline – 4513 Lt/m². Vilniuje vidutinė buto kaina siekia 4197 Lt/m², Rygoje- 3498 Lt/m². Varšuvoje – 6404 Lt/m².

Ober-Haus Real Estate Advisors apskaičiuota 2013 m. spalio mėnesio butų kainų indekso reikšmė rodo, kad Taline butų kilo 6,6 proc., Rygoje ūgtelėjo 0,6 proc., o Vilniuje – 0,3 proc. Teigiamas butų kainų pokytis spalio mėnesį stebimas ir Varšuvoje – 0,1 proc.

„Ober-Haus“ duomenimis, per paskutinius 12 mėnesių ryškiausias metinis butų kainų pokytis fiksuojami Taline. Palyginti su 2012 m. spaliu, Estijos sostinėje butų kainos yra pakilusios 21,4 proc., Rygoje šis pokytis siekia 1,7 proc., Vilniuje – 1,6 proc. Tuo tarpu Varšuvoje fiksuojamas neigiamas metinis kainų pokytis – 2,9 proc.

Aukščiausia buto vidutinė kvadratinio metro kaina tarp trijų Baltijos šalių sostinių ir toliau išlieka Taline – 4616 Lt/kv. m. Vilniuje vidutinė buto kaina siekia 4171 Lt/kv. m, Rygoje – 3474 Lt/kv. m. Varšuvoje buto vidutinė kvadratinio metro kaina 6436 litai.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), šių metų spalio mėnesio reikšmė išaugo 0,1%. Tai jau trečias mėnuo iš eilės kai fiksuojamas toks pats augimas. Po 2 metų pertraukos vėl fiksuojamas bendras teigiamas metinis kainų pokytis, kuris šių metų spalio mėnesį sudarė 0,2%.

Teigiamam indekso reikšmės pokyčiui spalio mėnesį didžiausią įtaką turėjo jau devintą mėnesį iš eilės augančios butų kainos Vilniuje. Sostinėje spalį buvo užfiksuotas 0,3% kainų kilimas, o vidutinė kvadratinio metro kaina pasiekė 4171 Lt (+13 Lt/m2). Per metus butų kainos Vilniuje ūgtelėjo 1,6%, о nuo pastarojo žemiausio kainų lygio (2010 m. gegužės mėn.) jos yra išaugusios 4,7% (+185 Lt/m2). Panevėžyje spalio mėnesį buvo užfiksuotas 0,4% kainų augimas, o vidutinė kvadratinio metro kaina ūgtelėjo iki 1787 Lt (+8 Lt/m2).

Kaune spalio mėnesį buvo stebimas 0,3% kainų sumažėjimas, o vidutinė kvadratinio metro kaina smuktelėjo iki 3205 Lt (-10 Lt/m2). Klaipėdoje ir Šiauliuose butų kainos nekito ir išliko tokios pačios kaip ir rugsėjį – 3313 Lt/m2 ir 1899 Lt/m2.

Saulius Vagonis, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovas:

„Naujausiais Registrų centro duomenimis, didžiausias butų sandorių aktyvumas išlieka Vilniuje. Šių metų spalio mėnesį Vilniuje parduoti net 864 butai arba 38% daugiau nei prieš metus. Tai geriausias spalio mėnesio rodiklis per pastaruosius 10 metų, o toks rinkos aktyvumas sostinėje prisideda ir prie kainų augimo.“

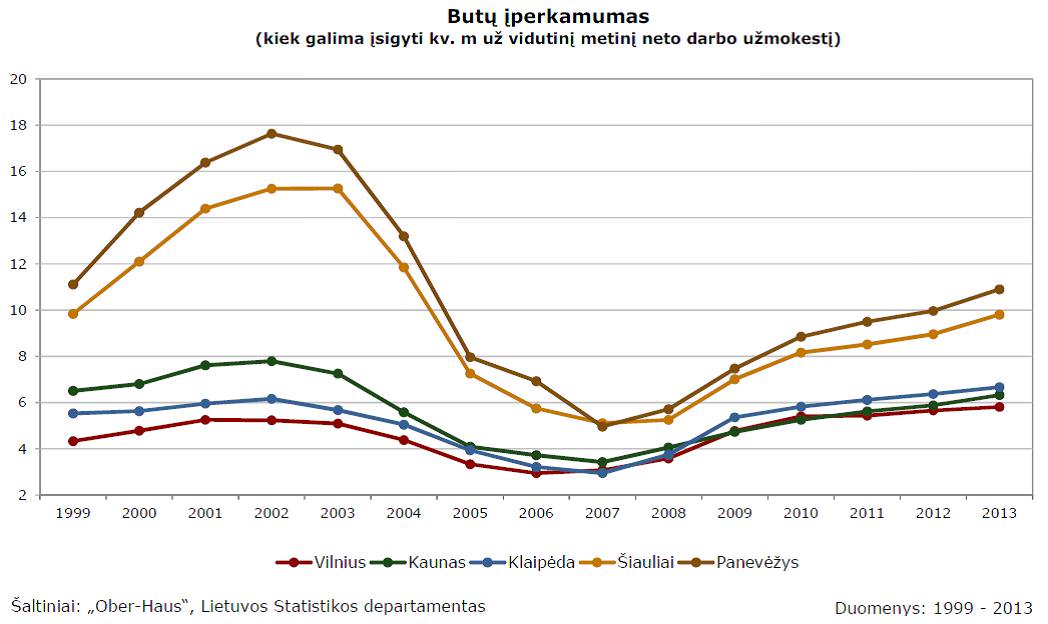

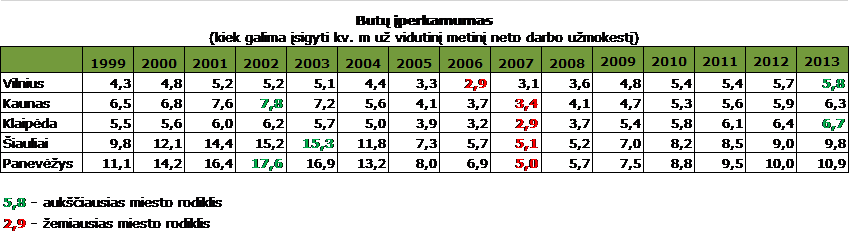

Nekilnojamojo turto paslaugų bendrovė „Ober-Haus“ ištyrė, kaip kito Lietuvos didmiesčiuose gyvenančių žmonių pajėgumai įsigyti nekilnojamąjį turtą per pastaruosius 15 metų. Siekdami suprantamai ir kuo objektyviau įvertinti žmonių realiąsias galimybes (o ne skolintomis lėšomis paremtą įperkamumą) įsigyti norimą turtą bei pačios būsto rinkos būseną, „Ober-Haus“ specialistai rėmėsi keliais fundamentaliais rodikliais: žmonių realiai disponuojamomis pajamomis ir turto kaina konkrečiu momentu. O būsto kainų ir gaunamų pajamų santykio pokyčiai Lietuvoje buvo pakankamai ryškūs, tad galimybės įsigyti nekilnojamąjį turtą nagrinėjamuoju 15 metų laikotarpiu buvo skirtingos.

„Ober-Haus“ skaičiuoja, kad pats prasčiausias butų kainų ir atlyginimo santykis buvo 2006-2007 m., kuomet butų kainos pasiekė savo rekordines aukštumas. Tuo metu Vilniaus, Kauno, Klaipėdos, Šiaulių ir Panevėžio gyventojas už savo vidutinį grynąjį (neto) metinį darbo užmokestį galėjo įsigyti 2,9 – 5,1 m2 vidutinės klasės bute. Pavyzdžiui, statistinis vilnietis mažiausiai kvadratinių buto metrų galėjo įsigyti 2006 m. Tuo metu vidutinė buto kvadratinio metro kaina sostinėje siekė daugiau nei 5300 Lt, o vidutinis grynasis mėnesinis darbo užmokestis – apie 1300 Lt. Tad statistinis vilnietis už savo metinį atlyginimą galėjo įsigyti tik 2,9 m2 vidutinės klasės bute.

„Ober-Haus“ duomenimis, Klaipėdoje toks pats rodiklis buvo fiksuojamas 2007 m. Kaunietis tais pačiais metais už savo metinį atlyginimą galėjo nusipirkti 3,4 m2, Šiaulių ir Panevėžio gyventojai – atitinkamai 5,1 ir 5,0 m2. Analizuodami 1999-2003 m. laikotarpį „Ober-Haus“ specialistai fiksuoja, kad butų ir atlyginimų santykis geriausias buvo 2001-2003 m. Tuo metu po Rusijos ir Lietuvos ekonominės krizės butų kainos, nespėjusios atsigauti po užkluptų sunkumų, pasiekė žemiausią tašką. 2002 m. kaunietis už vidutinį grynąjį metinį atlyginimą galėjo įsigyti 7,8 m2, o Panevėžio gyventojas – 17,6 m2. Tuo tarpu Šiaulių gyventojo metinio atlyginimo ir buto kvadratinio metro kainos santykis geriausias buvo 2003 m. ir siekė 15,3 m2. Vilnius ir Klaipėda tuo laikotarpiu išsiskyrė aukštesnėmis butų kainomis, todėl šių miestų gyventojų vidutinis metinis atlyginimas prilygo apie 5 – 6 m2 kainai vidutinės klasės bute.

Šaltiniai: “Ober-Haus”, Lietuvos Statistikos departamentas

„Ober-Haus“ duomenimis, nuo 2007-2008 m. butų kainos Lietuvos didmiesčiuose vidutiniškai yra sumažėjusios beveik 40%. Tuo tarpu nominalus vidutinis darbo užmokestis per pastaruosius 6 metus, priklausomai nuo konkretaus regiono, yra išaugęs apie 25-30%. Todėl statistiškai didmiesčių gyventojai šiuo metu jau gali įsigyti 2 kartus daugiau ploto nei per būsto kainų piką 2007-2008 m. „Ober-Haus“ specialistai, įvertinę 2013 m. devynių mėnesių būsto kainas ir pirmųjų dviejų šių metų ketvirčių atlyginimus konkrečiuose miestuose, nustatė tokius būsto įperkamumo rodiklius: Vilnius – 5,8 m2 (žemiausias rodiklis 2006 m. – 2,9 m2), Kaunas – 6,3 m2 (2007 m. – 3,4 m2), Klaipėda – 6,7 m2 (2007 m. – 2,9 m2), Šiauliai – 9,8 m2 (2007 m. – 5,1 m2) ir Panevėžys – 10,9 m2 (2007 m. – 5,1 m2). Reikėtų pažymėti, kad šiuo metu Vilniuje ir Klaipėdoje fiksuojamas aukščiausias įperkamumo rodiklis per pastaruosius 15 metų.

„Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovas Saulius Vagonis:

Milžinišką postūmį visai rinkai suteikė nuo 2001 metų atsiradusios realios galimybės skolintis būsto įsigijimui, o gerėjantis paskolų prieinamumas dar labiau priartino žmones prie nuosavo turto. Tačiau ilguoju laikotarpiu yra pakankamai sudėtinga palyginti žmonių galimybes įsigyti būstą, kadangi sąlygos itin greitai keičiasi: per gana trumpą periodą maksimalus teikiamų paskolų laikotarpis išaugo nuo 10 iki 40 metų; paskolų palūkanos per sąlyginai trumpą laiką gali kisti 2-3 kartus; besikeičiantys nuosavų lėšų reikalavimai ir pan.

Tel.: 8 5 210 97 17

Mob.: 8 685 78 228

saulius.vagonis@ober-haus.lt

Per pirmuosius tris 2013 m. ketvirčius Lietuvos komercinio nekilnojamojo turto rinkoje iš viso buvo sudaryti 7 investiciniai sandoriai*, kurių bendra vertė siekia 500 mln. litų. Ir tai yra 28% daugiau, palyginti su visu 2011 – 2012 m. laikotarpiu, skelbia nekilnojamojo turto paslaugų bendrovė „Ober-Haus“ Įvertinus šiais metais įvykusius sandorius, „Ober-Haus“ fiksuoja, kad didžiausia investicijų dalis atiteko biuro patalpoms – 60%, prekybinėms patalpoms – 30%, о sandėliavimo – 10%.

„Pastaruoju metu augančios investicinių sandorių apimtys demonstruoja pakilias nuotaikas šiame rinkos segmente. Tačiau, nepaisant pastebimai išaugusių investicijų į komercinį turtą, didžiausi rinkos žaidėjai Baltijos šalyse vis dar išlieka vietiniai fondai ar įmonės, kurie gerai išmano lokalios rinkos ypatumus“, – teigia Saulius Vagonis, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovas. Pasak specialisto, šie investuotojai ieško stabilias pajamas generuojančių objektų.

Šių metų trečio ketvirčio pabaigoje buvo skelbta, kad lietuvio valdoma įmonė „Danhaus LT“ iš investicinio fondo „LORDS LB BALTIC FUND I“ įsigijo A klasės verslo centrą Vilniuje. Už 8500 m2 ploto biurų pastatą buvo sumokėta beveik 56 mln. Lt. „Ober-Haus“ primena, kad tai jau antrasis šio pastato pardavimas – 2010 m. „LORDS LB BALTIC FUND I“ jį įsigijo iš projekto plėtotojos „Vilmestos“. 2013 m. rugpjūčio mėnesį komercinio NT rinką pasiekė pranešimas apie dar vieną investicinį sandorį. Atvejis įdomus tuo, jog buvo perkamas dar nepastatytas projektas (forward sale). „BPT Baltic Opportunity Fund“ iš Danijos plėtotojos “TK Development” įsigijo Vilniuje, šalia Ukmergės g. jau pradėtą statyti prekybos centrą (prekybos parką) „Domus Pro“. Planuojama, kad naujasis prekybos parkas bus 11 000 m2 ploto, o pirmasis etapas (7500 m2) bus baigtas jau 2014 m. pavasarį. Investicinio sandorio vertė nustatyta remiantis reikalaujama 8,5% metine grąža.

Reziumuojant pastaraisiais metais įvykusius investicinius sandorius, „Ober-Haus“ specialistai pastebi, kad standartinius objektus sostinėje įsigyjantys investuotojai dažnu atveju tikisi ne mažesnės kaip 8,5% investicinės grąžos (initial yield), o pardavėjai – parduoti su ne didesne nei 8,0% grąža: „Todėl tikėtina, kad artimiausiu metu įvyksiantys investiciniai sandoriai turėtų būti sudaryti būtent šiame investicinių rodiklių intervale. Dabartinėje rinkos situacijoje tokie skaičiai atrodo pakankamai racionalūs“, – komentuoja S. Vagonis.

Naujausią komercinio NT rinkos apžvalgą rasite čia.

*skaičiuojant tiesioginius, netiesioginius ir priverstinius egzistuojančių modernių biuro, prekybinių ar sandėliavimo/gamybinių patalpų įsigijimus, kurių vertė virš 5 mln. litų

Nekilnojamojo turto paslaugų bendrovės Ober-Haus Real Estate Advisors apskaičiuota butų kainų indekso reikšmė rodo, kad rugsėjį Vilniuje, Rygoje ir Varšuvoje butų kainos kilo, o Taline išliko stabilios. Vilniuje buvo fiksuojamas 0,2 proc. ūgtelėjimas, Latvijos ir Lenkijos sostinėse – po 0,3 proc.

Rugsėjį aukščiausia buto vidutinė kvadratinio metro kaina tarp trijų Baltijos šalių sostinių ir toliau išlieka Taline – 1254 EUR/kv. m (4329,8 Lt). Vilniuje vidutinė vieno kvadratinio metro kaina rugsėjį siekė 1204 EUR (4157,2 Lt). Rygoje buto kvadratas vidutiniškai kainuoja 1000 EUR (3452,8 Lt), Varšuvoje – 1845 EUR (6370,4 Lt) .

Ryškiausius metinius butų kainų pokyčius „Ober-Haus“ specialistai ir toliau stebi Taline, kur butų kainos, palyginti su 2012 metų rugsėju, pakilo 12,1 proc. Vilniuje metinis augimas siekia 1,2 proc., Rygoje – 1,1 proc. Varšuvoje metinis butų kainų pokytis yra neigiamas ir sudaro 3,4 proc.

Nuo aukščiausio apibendrinto būsto kainų lygio, kuris tiek trijose Baltijos šalių sostinėse, tiek ir Varšuvoje buvo pasiektas 2007 m., iki 2013 metų rugsėjo mėnesio labiausiai butų kainos yra smukusios Rygoje – 57 proc. Taline nuosmukis siekia 26,6 proc., Vilniuje – 39,3 proc., Varšuvoje – 15,5 proc.