„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2017 metų rugpjūčio mėnesio reikšmė išaugo 0,2% (šių metų liepą buvo fiksuojamas 0,5% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių ūgtelėjo 4,0% (2017 metų liepą metinis augimas sudarė 4,2%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2017 metų rugpjūčio mėnesio reikšmė išaugo 0,2% (šių metų liepą buvo fiksuojamas 0,5% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių ūgtelėjo 4,0% (2017 metų liepą metinis augimas sudarė 4,2%).

2017 metų rugpjūčio mėnesį didžiausias butų kainų augimas užfiksuotas Kaune, kur jos ūgtelėjo 0,5% ir vidutinė kvadratinio metro kaina pakilo iki 1.013 Eur (+5 Eur/m²). Klaipėdoje rugpjūčio mėnesį fiksuojamas 0,2% kainų augimas ir vidutinė kvadratinio metro kaina pakilo iki 1.032 Eur (+2 Eur/m²). Vilniuje ir Šiauliuose užfiksuotas 0,1% butų kainų augimas ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.455 Eur (+2 Eur/m²) ir 606 Eur (+1 Eur/m²). Tuo tarpu Panevėžyje užfiksuotas 0,2% kainų sumažėjimas ir vidutinė kvadratinio metro kaina sumažėjo iki 564 Eur (-1 Eur/m²).

Per paskutinius dvylika mėnesių butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 4,5%, Kaune – 4,1%, Klaipėdoje – 2,9%, Šiauliuose – 2,8% ir Panevėžyje – 3,0%.

„Šių metų rugpjūtis pasižymėjo didesniu būsto rinkos aktyvumu. Per rugpjūčio mėnesį sudarytų butų pirkimo-pardavimo sandorių kiekis Lietuvoje viršijo 3.000 ir tai yra rezultatyviausias šių metų mėnuo. Palyginti su 2017 metų liepos mėnesiu, butų sandorių augimas fiksuojamas visuose šalies didmiesčiuose. Tad Lietuvos būsto rinka ir toliau išlaiko itin aukštas apsukas, o būsto kainų kreivė šalies didmiesčiuose ir toliau kopia aukštyn“, – teigia Saulius Vagonis, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovas.

OHBI apžvalga 2017 m. rugpjūčio mėn.

Vilniaus miesto centrinėje dalyje, šalia Konstitucijos prospekto, Lvovo g. 81, pradėtos naujo gyvenamųjų namų projekto „Centro Duetas“ statybos. Projektą sudaro du 6 ir 9 aukštų urbanistinės architektūros namai, kuriuose statomi 1,5, 2 ir 3 kambarių butai nuo 39 iki 74 m². Iš viso projekte – 90 butų ir trys 100–120 m² komercinės patalpos. Numatoma, kad „Centro Dueto“ statybų darbai bus baigti 2018 metų birželio mėn.

Vilniaus miesto centrinėje dalyje, šalia Konstitucijos prospekto, Lvovo g. 81, pradėtos naujo gyvenamųjų namų projekto „Centro Duetas“ statybos. Projektą sudaro du 6 ir 9 aukštų urbanistinės architektūros namai, kuriuose statomi 1,5, 2 ir 3 kambarių butai nuo 39 iki 74 m². Iš viso projekte – 90 butų ir trys 100–120 m² komercinės patalpos. Numatoma, kad „Centro Dueto“ statybų darbai bus baigti 2018 metų birželio mėn.

Abu namai statomi antroje namų linijoje nuo Lvovo ir Linkmenų gatvių, vidiniame kieme, todėl čia visada bus išskirtinai ramu. „Šalia esantis Konstitucijos prospektas ir jo prieigos stebina modernių verslo centrų plėtros apimtimis, kur susitelkusi stipri darbo jėga, kuri nori čia ne tik dirbti ir leisti laisvalaikį, bet ir gyventi. Jau dabar pastebime didelį susidomėjimą būstu būtent iš dirbančiųjų šalia esančiuose biuruose“, – pastebi Audrius Šapoka, „Ober-Haus“ Būsto departamento vadovas.

Projekte įgyvendinami orientuoti į gyvenimo komfortą, pirkėjų itin vertinami techniniai sprendimai – tolygiam šilumos pasiskirstymui įrengiamas reguliuojamas grindininis šildymas, šviežiam orui namuose užtikrinti – galimybė įsirengti rekuperaciją, natūralią dienos šviesą užtikrins dideli, grindis siekiantys langai. Butų išplanavimai kruopščiai apgalvoti nepaliekant neišnaudojamų kvadratinių metrų, o visi butai turės erdvias iki 17 m² terasas. Namų teritorija bus apšviesta, įrengiamas kiemas ir žaidimų aikštelė. Vaizdo kameromis stebima automobilių stovėjimo aikštelė ir sandėliukai bus įrengti požeminėje aikštelėje.

„Trejus metus iš eilės augęs Vilniaus būsto rinkos aktyvumas ir kokybiškos vidutinės klasės pasiūlos stoka pačiame miesto centre – Konstitucijos prospekte ir jo prieigose – paskatino pradėti „Centro Dueto“ statybas. Itin daug dėmesio skyrėme techniniams, butų išplanavimo ir architektūriniams sprendiniams, puikiai žinome, kad tai itin svarbu gyventojų gyvenimo komfortui ir būsimam turto likvidumui jį nuomojant ar parduodant ateityje“, – pasakoja A. Šapoka.

Projekto investuotojas – UAB „Spaineta“, statybų valdytojas – UAB „Incorpus“, pagrindiniai statybų darbai – UAB „Naresta“, koncepcijos kūrimas, rinkodara ir pardavimas – UAB „OBER-HAUS“ nekilnojamas turtas.

Plačiau apie projeką: www.centroduetas.lt

2017 metų antrojo ketvirčio Lietuvos būsto rinkos aktyvumo rodikliai iš esmės išsilaikė pasiektose aukštumose. Nors butų sandorių kiekis, palyginti su praėjusiais metais, šiek tiek sumažėjo, tačiau pagal rezultatyvumą šių metų antrasis ketvirtis, lyginant su ankstesnių metų antruoju ketvirčiu, yra vienas geriausių per pastaruosius 10 metų, skelbiama „Ober-Haus“ gyvenamojo nekilnojamojo turto apžvalgoje. Tuo tarpu namų rinkoje šių metų antrąjį ketvirtį fiksuojami rekordiniai aktyvumo rodikliai. VĮ Registrų centro duomenimis, per šių metų antrąjį ketvirtį Lietuvoje sudaryta 4% mažiau butų ir beveik 7% daugiau namų pirkimo-pardavimo sandorių, palyginti su 2016 metų antruoju ketvirčiu. 2017 metų antrąjį ketvirtį Lietuvoje vidutiniškai per mėnesį buvo sudaryta 957 namų ir 2.741 butų sandorių. Šių metų pirmąjį pusmetį daugiausiai namų sandorių užfiksuota birželį ir tai yra didžiausias rodiklis nuo pat 2007 metų.

2017 metų antrojo ketvirčio Lietuvos būsto rinkos aktyvumo rodikliai iš esmės išsilaikė pasiektose aukštumose. Nors butų sandorių kiekis, palyginti su praėjusiais metais, šiek tiek sumažėjo, tačiau pagal rezultatyvumą šių metų antrasis ketvirtis, lyginant su ankstesnių metų antruoju ketvirčiu, yra vienas geriausių per pastaruosius 10 metų, skelbiama „Ober-Haus“ gyvenamojo nekilnojamojo turto apžvalgoje. Tuo tarpu namų rinkoje šių metų antrąjį ketvirtį fiksuojami rekordiniai aktyvumo rodikliai. VĮ Registrų centro duomenimis, per šių metų antrąjį ketvirtį Lietuvoje sudaryta 4% mažiau butų ir beveik 7% daugiau namų pirkimo-pardavimo sandorių, palyginti su 2016 metų antruoju ketvirčiu. 2017 metų antrąjį ketvirtį Lietuvoje vidutiniškai per mėnesį buvo sudaryta 957 namų ir 2.741 butų sandorių. Šių metų pirmąjį pusmetį daugiausiai namų sandorių užfiksuota birželį ir tai yra didžiausias rodiklis nuo pat 2007 metų.

Žvelgiant į pastaraisiais metais sparčiai besiplečiantį naujo būsto segmentą, bendros naujų butų pardavimo apimtys šalies didmiesčiuose šių metų antrąjį ketvirtį buvo mažiausios nuo 2015 metų pabaigos. „Ober-Haus“ duomenimis, per šių metų antrąjį ketvirtį penkiuose didžiausiuose Lietuvos miestuose tiesiogiai iš statytojų buvo nupirkta arba rezervuota 1.224 naujos statybos butai jau pastatytuose ir statomuose daugiabučiuose namuose. Tai yra 16% mažiau nei jų buvo realizuota per šių metų pirmąjį ketvirtį ir 14% mažiau nei buvo realizuota per 2016 metų antrąjį ketvirtį.

„Bendriems šalies didmiesčių rodikliams įtakos turėjo ir naujo būsto kiekiu pirmaujanti sostinė, kurioje fiksuojami mažiausios naujo būsto pardavimo apimtys per paskutinius penkis ketvirčius“, – pasakoja Saulius Vagonis, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovas. Vilniuje per 2017 metų antrąjį ketvirtį buvo parduotas ir rezervuotas 991 naujos statybos butas jau pastatytuose ir statomuose daugiabučiuose. Tai yra 13% mažiau nei jų buvo realizuota per šių metų pirmąjį ketvirtį ir beveik 16% mažiau, palyginti su tuo pačiu praėjusių metų laikotarpiu. Tačiau pasak S. Vagonio, nepaisant smukusių pardavimo apimčių šalies sostinėje, bendri rezultatai nėra nuviliantys. 2016 metais fiksuojamos rekordinės naujų butų pardavimo apimtys sostinėje buvo susijusios ir su sparčiai augusia pasiūla, kurios didžioji dalis planuojama baigti statyti šiais metais.

„Ober-Haus“ skaičiavimais, sostinėje šiais metais turėtų būti baigtos iki 4.300–4.500 naujų butų statybos arba 15–20% daugiau nei jų buvo pastatyta 2016 metais. „Atsižvelgiant į tai, kad praėjusiais metais pirkėjai itin aktyviai domėjosi ir pirko būstą iš šių metų pasiūlos, tai šiuo metu butų pasirinkimas šiemet pastatytuose ar planuojamuose baigti daugiabučiuose namuose yra sumažėjęs ir pirkėjams platesnes pasirinkimo galimybes teikia 2018 metais planuojami baigti projektai. Koks bus bendras 2018 metų pasiūlos kiekis Vilniuje, tiksliai pasakyti dar per anksti, tačiau vertinant suplanuotus ir pradėtus projektus, šiuo metu neatrodo, kad ateinančių metų pasiūla viršys 2017 metų pasiūlos rodiklius“, – teigia S. Vagonis.

Tuo tarpu Kaune naujų butų pardavimo apimtys, lyginant su praėjusiais metais, paaugo. Plėtotojai jau daug drąsiau žvelgia į šį miestą ir šiemet žada pastatyti iki 800 naujų butų. Tai būtų didžiausias pasiūlos kiekis nuo pat 2008 metų, kuris leidžia augti ir pardavimo rodikliams. „Ober-Haus“ duomenimis, Kaune per 2017 metų antrąjį ketvirtį buvo parduoti arba rezervuoti 166 butai pirminėje rinkoje arba 15% daugiau, palyginti su tuo pačiu praėjusių metų laikotarpiu.

Klaipėdoje per tą patį laikotarpį buvo parduoti arba rezervuoti 63 nauji butai, t. y. 34% mažiau nei per 2016 metų antrąjį ketvirtį. „Mažesnį butų pardavimo kiekį Klaipėdoje lemia ir daug kuklesnės statybų apimtys – šiais metais turėtų būti baigtos ne daugiau nei 300 naujų butų statybos. Nors tai būtų apie 50% daugiau nei jų buvo pastatyta 2016 metais, tačiau per pastaruosius septynerius metus bendros įgyvendintų projektų apimtys rodo dar pakankamai atsargų plėtotojų požiūrį į uostamiesčio rinką“, – komentuoja „Ober-Haus“ atstovas. Per 2010–2016 metus kasmet Klaipėdoje vidutiniškai buvo pastatoma 200 butų, tuo metu 2006–2009 metų laikotarpiu per metus vidutiniškai buvo pastatyta net virš 900 butų. Palyginimui vidutinis per metus pastatytų butų skaičius 2010–2016 metais Kaune buvo 280 butų, o Vilniuje – 2.100 butų.

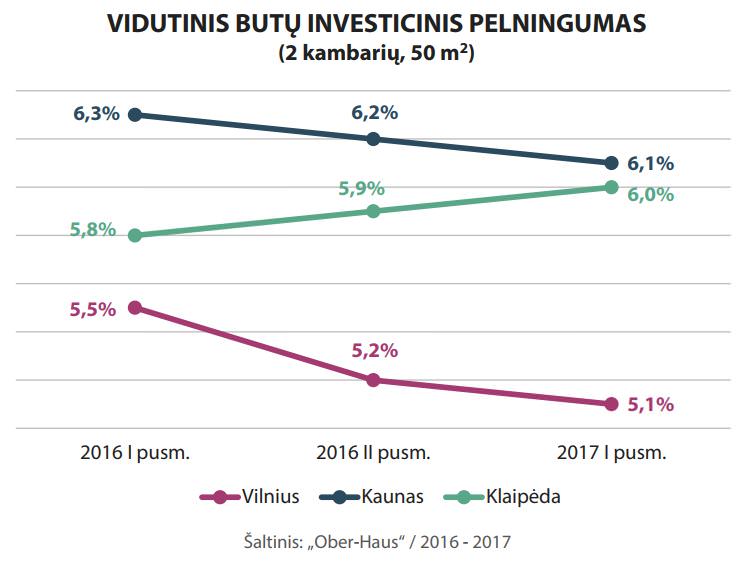

Fiksuojama mažėjanti investicinė grąža iš būsto nuomos

Lyginant būsto kainų pardavimo ir nuomos kainų pokyčius šalies didmiesčiuose, pastaruoju metu galima matyti jau kitokias tendencijas nei jos buvo fiksuojamos anksčiau. Pavyzdžiui, nuomos rinkoje populiariausių 2 kambarių butų nuomos kainos Vilniaus, Kauno ir Klaipėdos miestuose 2011–2016 metais vidutiniškai ūgtelėjo trečdaliu. T. y. buvo fiksuojamas spartus nuomos kainų augimas, o tuo tarpu butų pardavimo kainos per tą patį laikotarpį patyrė įvairaus dydžio nuosmukius bei pakilimus, kurie visuose šiuose miestuose buvo labai skirtingi. „Sparčiai augusios butų nuomos kainos pastebimai didino tokio turto investicinę grąžą, kuri šiais metais jau rodo mažėjimo tendencijas“, – atkreipia dėmesį S. Vagonis.

Ryškiausi pokyčiai per metus fiksuojami šalies sostinėje. 2 kambarių butų nuomos kainos per metus Vilniuje (2017 metų pirmąjį pusmetį, palyginti su 2016 metų pirmuoju pusmečiu) išliko stabilios, o tokių butų pardavimo kainos augo daugiau nei 8%. „Ober-Haus“ duomenimis, 2017 metų pirmąjį pusmetį Vilniuje tokio turto bendrasis metinis nuomos pelningumas sudarė 5,1% ir buvo 0,4 procentiniu punkto mažesnis nei 2016 metų pirmąjį pusmetį. Tokios pačios tendencijos fiksuojamos ir Kaune. Tokių butų pardavimo kainos per tą patį laikotarpį augo virš 7%, о nuomos kainos – virš 3%, o tai lėmė mažėjantį bendrąjį metinį nuomos pelningumą nuo 6,3% iki 6,1%. Tuo tarpu Klaipėdoje per metus butų nuomos kainų augimo tempas buvo spartesnis nei pardavimo kainų ir tokių butų pelningumas ūgtelėjo nuo 5,8 iki 6,0%.

Ryškiausi pokyčiai per metus fiksuojami šalies sostinėje. 2 kambarių butų nuomos kainos per metus Vilniuje (2017 metų pirmąjį pusmetį, palyginti su 2016 metų pirmuoju pusmečiu) išliko stabilios, o tokių butų pardavimo kainos augo daugiau nei 8%. „Ober-Haus“ duomenimis, 2017 metų pirmąjį pusmetį Vilniuje tokio turto bendrasis metinis nuomos pelningumas sudarė 5,1% ir buvo 0,4 procentiniu punkto mažesnis nei 2016 metų pirmąjį pusmetį. Tokios pačios tendencijos fiksuojamos ir Kaune. Tokių butų pardavimo kainos per tą patį laikotarpį augo virš 7%, о nuomos kainos – virš 3%, o tai lėmė mažėjantį bendrąjį metinį nuomos pelningumą nuo 6,3% iki 6,1%. Tuo tarpu Klaipėdoje per metus butų nuomos kainų augimo tempas buvo spartesnis nei pardavimo kainų ir tokių butų pelningumas ūgtelėjo nuo 5,8 iki 6,0%.

„Kadangi Vilniaus ir Kauno būsto rinkos yra spartesnio pardavimo kainų augimo stadijoje, o situacija finansų rinkoje yra itin palanki įsigyjantiems turtą, tai tikėtina kad ir artimiausiu metu bus galima stebėti investicijų grąžos mažėjimą šiuose šalies miestuose. Tačiau net ir mažėjanti grąža iš turto nuomos vargu ar gali iš esmės atbaidyti norinčius investuoti į būsto nuomos segmentą. Net ir sumažėjusi investicinė grąža vis dar išlieka patraukli ir vilioja potencialius investuotojus ne tik konkrečiomis metinėmis pajamomis ir jų grąžos rodikliais, bet ir augančia turto verte – investuotojus gali tenkinti mažesni pelningumo rodikliai vien dėl lūkesčių, kad jų turimo turto vertė ateityje augs“, – teigia S. Vagonis.

Gyvenamojo NT rinkos komentaras 2017 m. II ketv.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2017 metų liepos mėnesio reikšmė išaugo 0,5% (šių metų birželį buvo fiksuojamas 0,4% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių ūgtelėjo 4,2% (2017 metų birželį metinis augimas sudarė 4,1%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2017 metų liepos mėnesio reikšmė išaugo 0,5% (šių metų birželį buvo fiksuojamas 0,4% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių ūgtelėjo 4,2% (2017 metų birželį metinis augimas sudarė 4,1%).

2017 metų liepos mėnesį sostinėje užfiksuotas 0,5% butų kainų augimas ir vidutinė kvadratinio metro kaina pasiekė 1.453 Eur (+7 Eur/m²). Nuo pastarojo žemiausio butų kainų lygio Vilniuje, kuris buvo pasiektas 2010 metų gegužę, butų kainos vidutiniškai išaugo 25,9% (+299 Eur/m²). Kaune, Klaipėdoje ir Šiauliuose liepos mėnesį atitinkamai užfiksuotas 0,3%, 0,6% ir 0,1% butų kainų augimas ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.008 Eur (+3 Eur/m²), 1.030 Eur (+7 Eur/m²) ir 605 Eur (+0,7 Eur/m²). Panevėžyje butų kainų pokyčių nebuvo užfiksuota ir vidutinė kvadratinio metro kaina išliko tokia pati kaip ir birželį – 565 Eur.

Per paskutinius dvylika mėnesių butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 5,1%, Kaune – 3,7%, Klaipėdoje ir Šiauliuose – 2,7% ir Panevėžyje – 3,4%.

„Žvelgiant į pastarųjų dvylikos mėnesių statistiką, matyti, kad šalies didmiesčiuose auga tiek naujos, tiek senos statybos butų kainos. Analizuojant aktyviausius šalies didmiesčius, stebima, kad šalies sostinėje per metus sparčiau augo senos statybos butų kainos, o Kaune ir Klaipėdoje – naujos statybos butų. Per paskutinius dvylika mėnesių Vilniuje senos statybos butai brango 5,6%, o naujos statybos – 4,5%. Tuo tarpu Kaune ir Klaipėdoje per tą patį laikotarpį senos statybos butai brango atitinkamai 3,0% ir 1,8%, o naujos statybos – atitinkamai 5,4% ir 4,5%. Kaune ir Klaipėdoje pastaruoju metu pradedami plėtoti nauji projektai siūlo jau įvairesnes pasirinkimo galimybes pirkėjams tiek vietos, tiek kokybės atžvilgiu. Plėtotojai pradėdami naujo projekto plėtrą numato aukštesnes būsto realizavimo kainas tiek dėl augančių statybos kaštų, tiek dėl pastatams keliamų aukštesnių techninių reikalavimų bei besikeičiančių pirkėjų poreikių“, – teigia Saulius Vagonis, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovas.

OHBI apžvalga 2017 m. liepos mėn.

Atsigaunantis transporto ir logistikos paslaugų sektorius pagaliau suteikė stimulo ir sandėliavimo patalpų sektoriaus plėtrai šalies didmiesčiuose. Lietuvos statistikos departamento duomenimis, transporto ir sandėliavimo įmonių pardavimo pajamos Lietuvoje 2017 metų pirmąjį ketvirtį, palyginti su praėjusių metų tuo pačiu ketvirčiu, padidėjo 17,8%. O sandėliavimo ir saugojimo įmonių pardavimo pajamos (be PVM) per tą patį laikotarpį sudarė 33,4 mln. eurų arba 12,5% ir 23,7% daugiau, atitinkamai palyginti su tuo pačiu 2016 ir 2015 metų laikotarpiu.

Atsigaunantis transporto ir logistikos paslaugų sektorius pagaliau suteikė stimulo ir sandėliavimo patalpų sektoriaus plėtrai šalies didmiesčiuose. Lietuvos statistikos departamento duomenimis, transporto ir sandėliavimo įmonių pardavimo pajamos Lietuvoje 2017 metų pirmąjį ketvirtį, palyginti su praėjusių metų tuo pačiu ketvirčiu, padidėjo 17,8%. O sandėliavimo ir saugojimo įmonių pardavimo pajamos (be PVM) per tą patį laikotarpį sudarė 33,4 mln. eurų arba 12,5% ir 23,7% daugiau, atitinkamai palyginti su tuo pačiu 2016 ir 2015 metų laikotarpiu.

„Sandėliavimo patalpų plėtros pagyvėjimas jaučiamas Vilniaus ir Kauno regionuose, kur projektų plėtros imasi ne tik savo poreikiams statančios įmonės, bet ir plėtotojai. Dalis projektų jau yra statomi dar neturint ir išankstinių nuomos sutarčių“, – pasakoja S. Vagonis. Per šių metų pirmąjį pusmetį Vilniaus ir Kauno regionuose buvo pastatyti trys nauji sandėliavimo ir logistikos patalpų projektai, kuriuose bendras sandėliavimo patalpų plotas sudaro apie 20.400 m². Didžiausi du projektai įgyvendinti Vilniuje: logistikos ir transporto įmonė „Ad Rem“ Kirtimuose valdomoje teritorijoje pastatė sandėlį, o norvegų bendrovė „Baltic Sea Properties“ užbaigė logistikos centro statybas šalia Vilnius–Druskininkai kelio. Po šių projektų įgyvendinimo 2017 metų antrojo ketvirčio pabaigoje bendras sandėliavimo patalpų plotas Vilniaus mieste ir jo apylinkėse išaugo iki 500.800 m².

Per šį laikotarpį nedidelis projektas buvo įgyvendintas ir Kauno rajone – „Vetmarket“ savo reikmėms pasistatė šiuolaikišką veterinarinės farmacijos sandėlį. Tačiau Kauno mieste ir jo apylinkėse šiuo metu plėtojama daugiau projektų, kurie turėtų pastebimai padidinti sandėliavimo patalpų plotą jau šiais metais. Per šių metų antrąjį pusmetį turėtų būti baigtos „Aibė“ logistikos centro statybos, „Epro group“ plėtojamas sandėliavimo su administracinėmis patalpomis projektas, odontologijos ir kitomis medicinos priemonėmis prekiaujanti „Analizė“ Ringauduose stato naują vaistų sandėlį su administracinėmis patalpomis, o Petrašiūnuose jau baigiamos beveik 4.000 m² ploto sandėliavimo pastato statybos. „Ober-Haus“ skaičiuoja, kad šie projektai jau šiais metais papildys Kauno modernių sandėliavimo patalpų rinką 34.700 m² sandėliavimo patalpų. Šiuo metu Kauno mieste ir jo apylinkėse modernių sandėliavimo patalpų plotas sudaro 280.700 m².

Per 2017 metų antrąjį pusmetį Vilniuje turėtų būti baigtos dar keturių sandėliavimo paskirties projektų ar jų etapų statybos, kurių bendras sandėliavimo patalpų plotas sudarys 39.100 m². Atsižvelgiant į šiuos projektus, vien per 2017 metus Vilniaus ir Kauno regionai pasipildys beveik 74.000 m² naujų sandėliavimo patalpų, o tai reikštų beveik 10% metinį pasiūlos augimą šiuose regionuose. Tuo pačiu žvelgiant į ateinančius metus, matyti, kad plėtotojai ir įmonės nežada sustoti ir bent jau Vilniaus ir Kauno regionuose toliau planuoja investuoti į jau turimų patalpų atnaujinimą, plėtrą bei naujų plotų statybas šių patalpų nuomos tikslais.

„Pastaruosius kelis metus fiksuojamas gana nuosaikus sandėliavimo patalpų nuomos kainų augimas tęsėsi ir šiais metais. Išliekantis šiuolaikiškų patalpų poreikis prisideda tiek prie šio sektoriaus plėtros, tiek prie turto kainų augimo. O augančios nuomininkų finansinės galimybės, kylančios žemės kainos bei didėjantys statybų kaštai gali lemti ir tolimesnį nuosaikų nuomos kainų augimą netolimoje ateityje“, – teigia S. Vagonis.

„Ober-Haus“ duomenimis, per 2017 metų pirmąjį pusmetį Vilniaus regione naujų ir senų sandėliavimo patalpų nuomos kainos augo 3–4%, tuo tarpu Kauno ir Klaipėdos regionuose sandėliavimo patalpų nuomos kainos ūgtelėjo 1–2%. Šiuo metu Vilniuje naujos statybos sandėliavimo patalpas siūloma nuomotis už 3,8–5,2 Eur/m², o senos – už 1,6–3,4 Eur/m². Kaune nauji sandėliai – 3,7–5,2 Eur/m², seni – 1,5–3,0 Eur/m², o Klaipėdoje nauji sandėliai – 3,5–4,9 Eur/m², seni – 1,4–3,0 Eur/m².

Komercinio NT rinkos komentaras 2017 m. II ketv.

2017 metais komercinių patalpų rinkos aktyvumas šalies mastu užkopė į naujas aukštumas. VĮ Registrų centro duomenimis, per šių metų pirmąjį pusmetį Lietuvoje sudaryta virš 4% daugiau negyvenamosios paskirties objektų (pastatų ir patalpų) sandorių, palyginti su 2016 metų tuo pačiu laikotarpiu. Per šių metų pirmąjį pusmetį Lietuvoje iš viso buvo įsigyti 9.159 negyvenamosios paskirties pastatai ir patalpos ir tai yra geriausias pirmojo pusmečio rezultatas per visą šalies istoriją, skelbiama „Ober-Haus“ komercinio nekilnojamojo turto apžvalgoje.

2017 metais komercinių patalpų rinkos aktyvumas šalies mastu užkopė į naujas aukštumas. VĮ Registrų centro duomenimis, per šių metų pirmąjį pusmetį Lietuvoje sudaryta virš 4% daugiau negyvenamosios paskirties objektų (pastatų ir patalpų) sandorių, palyginti su 2016 metų tuo pačiu laikotarpiu. Per šių metų pirmąjį pusmetį Lietuvoje iš viso buvo įsigyti 9.159 negyvenamosios paskirties pastatai ir patalpos ir tai yra geriausias pirmojo pusmečio rezultatas per visą šalies istoriją, skelbiama „Ober-Haus“ komercinio nekilnojamojo turto apžvalgoje.

2017 metų antrąjį ketvirtį sparčiausia biurų plėtra fiksuojama Kauno mieste. Iš viso buvo baigtos penkių įvairios paskirties projektų statybos, kuriuose naudingas biuro patalpų plotas sudaro 14,700 m². Dėl šių projektų Kauno modernių biuro patalpų rinka per šių metų antrąjį ketvirtį ūgtelėjo 15% ir bendra pasiūla metų viduryje sudarė 111.800 m².

Staiga ūgtelėjusi pasiūla turėjo įtakos ir laisvų patalpų lygio rodikliui Kaune – kuris per šių metų antrąjį ketvirtį išaugo nuo 2,4% iki 7,9%. Daugiausiai biuro patalpų rinkai pasiūlė statybų ir nekilnojamojo turto plėtros bendrovė „YIT Kausta“, kuri K. Baršausko gatvėje užbaigė biuro pastato „B66“ statybas ir rinkai pasiūlė apie 4.900 m² biuro ploto. Pasak Sauliaus Vagonio, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovo, Kaune plėtojamų administracinės paskirties projektų jau netrūksta, rinka 2017–2018 metais ir toliau bus sparčiai pildoma vis naujais projektais, todėl bendras laisvų patalpų kiekio augimas yra neišvengiamas.

„Tačiau didesnis pasiūlos pasirinkimas tuo pačiu suaktyvina ir paklausą, kadangi įmonės jau gali labai realiai planuoti savo plėtrą ar svarstyti apie veiklos pradžią antrame pagal dydį Lietuvos mieste. Didesnėms įmonėms Kaunas gali būti patrauklus ir dėl modernių biuro patalpų nuomos kainų lygio, kuris palyginti su Vilniumi, yra vidutiniškai mažesnis apie 20%. Pastaruoju metu biurų nuomos kainos Kaune išlieka stabilios ir vargu ar dabartinėje konkurencinėje aplinkoje turi spartesnio augimo potencialą“, – teigia S. Vagonis. Vien per 2017 metus Kauno miesto modernių biuro patalpų rinka gali pasipildyti 30.000–40.000 m² naudingo biurų ploto ir paaugti net 30–40%. „Ober-Haus“ duomenimis, šių metų antrojo ketvirčio pabaigoje A klasės biurų nuoma laikinojoje sostinėje sudarė 11,0–13,5 Eur/m², B klasės – 6,0–10,0 Eur/m².

Tuo tarpu šalies sostinė šių metų antrąjį ketvirtį pasitiko kukliau, kadangi buvo užbaigtos tik vieno apie 2.000 m² ploto administracinės paskirties pastato statybos P. Baublio g. Bendras modernių biuro patalpų plotas šių metų antrojo ketvirčio pabaigoje Vilniuje ūgtelėjo iki 647.400 m².

Tuo metu biuro patalpų nuomininkai buvo itin aktyvūs ir toliau sėkmingai mažino laisvų patalpų kiekį jau veikiančiuose biuro pastatuose. „Ober-Haus“ skaičiavimais, išnuomotų modernių biuro patalpų kiekis šių metų antrąjį ketvirtį šalies sostinėje sudarė virš 11.000 m² ir tai sumažino bendrą laisvų patalpų lygį nuo 5,8% iki 5,1%. A klasės biurų neužimtumas sudarė 2,7%, o B klasės – 6,3%.

„Pastaraisiais metais sostinėje vykusi sparti modernių biuro patalpų plėtra buvo sėkminga. Didžioji dalis naujausių projektų nepatiria didesnių problemų surandant nuomininkus, o iš anksto pasirašomos nuomos sutartys projektuose, kurių statybos dar net neprasidėjusios, taip pat rodo pakankamai sparčią verslo plėtrą“, – teigia S. Vagonis. Jeigu bus spėta įgyvendinti visus šiais metais suplanuotus baigti projektus, iš viso Vilniaus miesto modernių biurų rinka šiemet pasipildys net 15 skirtingų projektų ar jų etapų, kuriuose bendras naudingas plotas sudarys 84.000 m². Subalansuota pasiūla bei paklausa ir toliau išlaiko stabilias biurų nuomos kainas Vilniuje, kurios iš esmės nesikeičia jau nuo 2015 metų pabaigos. „Ober-Haus“ duomenimis, šiuo metu B klasės biurai siūlomi nuomotis už 8,0–13,0 Eur/m², A klasės – 13,5–16,5 Eur/m².

Tuo tarpu Klaipėdos miesto biurų rinka ir toliau išgyvena itin ramų laikotarpį. Naujų projektų gausa jau ilgą laiką nepasižyminčiame uostamiestyje pastaruoju metu galima išvysti nebent nedidelių projektų plėtrą. Šių metų trečiąjį ketvirtį S. Nėries g. turėtų būti baigtos naujo apie 1.000 m² ploto pastato statybos, didesnių biurų plėtros planų Klaipėdoje artimiausiu metu nematyti.

Vangi įmonių, kurioms galėtų būti aktuali šiuolaikinių ir brangesnių biuro patalpų nuoma, plėtra ir toliau išlaiko pakankamai aukštą laisvų patalpų lygį Klaipėdos mieste. Nors per šių metų antrąjį ketvirtį laisvų modernių biuro patalpų lygis sudarė sumažėjo nuo 18,3% iki 17,3%, tačiau nuo 2011 metų pabaigos šis rodiklis išlieka 15–20% ribose. Pasak S. Vagonio, nuo naujų ir didesnės apimties projektų plėtros investuotojus atbaido ir sąlyginai žemos biurų nuomos kainos, kurių augimo potencialas apribotas per menkos patalpų paklausos. Pavyzdžiui, pastaruoju metu dėl didesnės apimties biuro patalpų įsigijimo arba nuomos svarstė tik Klaipėdos miesto savivaldybės administracija. Todėl biurų nuomos kainos išliko tokios pačios ir antrojo ketvirčio pabaigoje B klasės pastatuose sudarė 6,0–9,0 Eur/m², o A klasės pastatuose – 9,0–12,5 Eur/m².

Komercinio NT rinkos komentaras 2017 m. II ketv.

Investuotojų į Baltijos šalių komercinį nekilnojamąjį turtą aktyvumas 2017 metų pirmąjį pusmetį nebuvo išskirtinis, tačiau fiksuojamos investicijų apimtys rodo neblėstantį susidomėjimą šiuolaikišku komercinės paskirties turtu. Lietuvoje, Latvijoje ir Estijoje per šį laikotarpį buvo sudaryta 18 investicinių sandorių, kurių metu nupirkta virš 312,000 m² modernaus komercinio turto (biurai, prekybinės, sandėliavimo ir gamybinės paskirties pastatai ir patalpos, kurių vertė ne mažesnė nei 1,5 mln. eurų). Bendra įsigyto turto vertė sudarė 368 mln. eurų ir tai yra beveik 18% mažiau, palyginti su 2016 metų pirmuoju pusmečiu, skelbiama „Ober-Haus“ komercinio nekilnojamojo turto apžvalgoje.

Investuotojų į Baltijos šalių komercinį nekilnojamąjį turtą aktyvumas 2017 metų pirmąjį pusmetį nebuvo išskirtinis, tačiau fiksuojamos investicijų apimtys rodo neblėstantį susidomėjimą šiuolaikišku komercinės paskirties turtu. Lietuvoje, Latvijoje ir Estijoje per šį laikotarpį buvo sudaryta 18 investicinių sandorių, kurių metu nupirkta virš 312,000 m² modernaus komercinio turto (biurai, prekybinės, sandėliavimo ir gamybinės paskirties pastatai ir patalpos, kurių vertė ne mažesnė nei 1,5 mln. eurų). Bendra įsigyto turto vertė sudarė 368 mln. eurų ir tai yra beveik 18% mažiau, palyginti su 2016 metų pirmuoju pusmečiu, skelbiama „Ober-Haus“ komercinio nekilnojamojo turto apžvalgoje.

„Ober-Haus“ skaičiavimais, didžiausią įtaką šių metų rodikliams turėjo metų viduryje užbaigtas sandoris, kurio metu JAV investicijų kompanija „W. P. Carey Inc.“ valdomas fondas „CPA®:17 – Global“ ir Suomijos koncernas „Kesko“ įsigijo 80% nekilnojamojo turto investicijų įmonės „Baltic Retail Properties“ akcijų. „Baltic Retail Properties“ nekilnojamojo turto portfelį sudaro 18 mažmeninės prekybos centrų Lietuvoje, Estijoje ir Latvijoje bei logistikos centras Lietuvoje. Po šio sandorio pagrindiniu „Baltic Retail Properties“ akcininku tapo „W. P. Carey Inc.“ valdomas fondas „CPA®:17 – Global“, kuris už 70% akcijų sumokėjo 127 mln. eurų. Tuo tarpu „Kesko“ įsigijo 10% „Baltic Retail Properties“ akcijų po to, kai tai pačiai „Baltic Retail Properties“ už 64 mln. eurų pardavė savo valdomus 7 mažmeninės prekybos centrus Latvijoje ir Estijoje.

„Didžiausia investicijų dalis šių metų pirmąjį pusmetį teko Lietuvai, tai yra 198 mln. eurų arba 54% visų investicijų Baltijos šalyse. Didžiausi investiciniai sandoriai Lietuvoje per šį laikotarpį buvo jau minėtas „Baltic Retail Properties“ akcijų, sostinėje esančių biuro pastatų „Vertas“ ir „Pentagon“ įsigijimas“, – pasakoja Saulius Vagonis, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovas. 2017 metų birželio mėnesį Švedijos investicijų bendrovė „Eastnine“ užbaigė biurų pastato „Vertas“ įsigijimą. Bendrovė už pastatą sumokėjo 29 mln. eurų, kas, kaip teigia pirkėjas, garantuoja jam apie 6,5% pelningumą įsigijimo momentu. Suomijos NT investicijų ir valdymo bendrovė „Technopolis“ iš „ICOR“ koncerno įsigijo Ozo parko teritorijoje baigiamą plėtoti biurų pastatą „Pentagon“. Sandorį apima biuro pastato ir sklypo esančio greta įsigijimas. Bendra sandorio investicijų vertė sudaro apie 32 mln. eurų. Remiantis „Technopolio“ oficialiu pranešimu, šių investicijų pradinis pelningumas, pabaigus pastato statybas, turėtų sudaryti 6,5%.

Tuo tarpu Estijoje investicinių sandorių suma per 2017 metų pirmąjį pusmetį pasiekė 91 mln. eurų arba 25% visų investicijų Baltijos šalyse. Didžiausi investiciniai sandoriai Estijoje – tai „Kesko“ valdomų 3 mažmeninės prekybos centrų pardavimas „Baltic Retail Properties“, jau anksčiau minėtas „Baltic Retail Properties“ akcijų įsigijimas ir prekybos centro „Prisma“ pardavimas Narvos mieste – prekybos centrą už 16,7 mln. eurų iš „EfTEN Capital“ valdomo fondo „EfTEN Kinnisvarafond AS“ įsigijo Prancūzijos turto valdymo bendrovė „CORUM“.

„Ober-Haus“ duomenimis, per šių metų pirmąjį pusmetį mažiausiai investicijų sulaukė Latvija, kurioje įsigyta turto už 79 mln. eurų. Didžiąją dalį investicijų Latvijoje sudarė „Kesko“ valdomų 4 mažmeninės prekybos centrų pardavimas „Baltic Retail Properties“ ir paskui sekęs „Baltic Retail Properties“ akcijų pardavimas „W. P. Carey Inc.“ valdomam fondui „CPA®:17 – Global“.

Prekybinės paskirties turtui Baltijos šalyse įsigyti buvo skirta beveik 70% visų lėšų

„W. P. Carey Inc.“, „Kesko“ ir „Baltic Retail Properties“ tarpusavio sandoriai nulėmė ir investicijų pasiskirstymą pagal nekilnojamojo turto segmentus per šių metų pirmąjį pusmetį. „Ober-Haus“ duomenimis, iš 368 mln. eurų investuotų Lietuvoje, Latvijoje ir Estijoje net 69% jų teko prekybinių patalpų sektoriui. Per šį laikotarpį investicijų dalis tekusi biurams sudarė 25%, o likusi mažiausia dalis (6%) tradiciškai atiteko sandėliavimo patalpoms. Didžiausias sandoris pastarajame turto segmente – virš 21,000 m2 bendro ploto logistikos centras Vievyje, kurį iš „Sirin development“ įsigijo Estijos investicinė bendrovė „United Partners Property”.

Vienas didelis investicinis sandoris nulėmė, kad per šių metų pirmąjį pusmetį į modernų komercinės paskirties turtą daugiausiai investavo JAV investuotojai („W. P. Carey Inc.“), kuriems teko net 33% visų investicijų Baltijos šalyse. 33% investicijų teko Baltijos šalių kapitalo įmonėms, o likę 34% kitų šalių investuotojams – Suomija, Švedija, Didžioji Britanija, Prancūzija, Danija, Rusija.

„Iš esmės investuotojų geografija Baltijos šalyse sparčiai nesiplečia – ir toliau dominuoja vietiniai ir Skandinavijos šalių fondai bei privatūs investuotojai. Tačiau į Baltijos šalių rinką atėję nauji tarptautiniai investuotojai linkę plėsti savo valdomo turto portfelius, pavyzdžiui, „W. P. Carey Inc.“, ar Baltijos šalių rinka susidomi nauji rinkos dalyviai, pavyzdžiui, šiais metais Estijoje savo pirmą įsigijimą įgyvendinusi Prancūzijos turto valdymo bendrovė „CORUM“. Nors rinkoje ir pasirodo nauji stambesni investuotojai, tačiau investuojančių šalių geografija išlieka ribota“, – teigia S. Vagonis. „Ober-Haus“ skaičiavimais, per pastaruosius 17 metų Lietuvoje į jau išplėtotą komercinės paskirties turtą investavo pirkėjai iš 15 skirtingų valstybių ir nuo 2015 metų šis skaičius Lietuvoje nesikeitė.

Komercinio NT rinkos komentaras 2017 m. II ketv.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2017 metų birželio mėnesio reikšmė išaugo 0,4% (šių metų gegužę buvo fiksuojamas 0,2% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių ūgtelėjo 4,1% (2017 metų gegužę metinis augimas sudarė 4,4%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2017 metų birželio mėnesio reikšmė išaugo 0,4% (šių metų gegužę buvo fiksuojamas 0,2% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių ūgtelėjo 4,1% (2017 metų gegužę metinis augimas sudarė 4,4%).

2017 metų birželio mėnesį sostinėje užfiksuotas 0,4% butų kainų augimas ir vidutinė kvadratinio metro kaina pasiekė 1.446 Eur (+6 Eur/m²). Nuo pastarojo žemiausio butų kainų lygio Vilniuje, kuris buvo pasiektas 2010 metų gegužę, butų kainos vidutiniškai išaugo 25,2% (+291 Eur/m²). Kaune, Klaipėdoje Šiauliuose ir Panevėžyje birželio mėnesį atitinkamai užfiksuotas 0,4%, 0,2%, 0,5% ir 0,7% butų kainų augimas ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.005 Eur (+5 Eur/m²), 1.023 Eur (+2 Eur/m²), 605 Eur (+3 Eur/m²) ir 565 Eur (+4 Eur/m²).

Per paskutinius dvylika mėnesių butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 5,0%, Kaune – 3,6%, Klaipėdoje – 2,1%, Šiauliuose ir Panevėžyje – 3,4%.

„Lietuvos statistikos departamento duomenimis, 2017 metų birželio mėnesį metinė infliacija Lietuvoje sudarė 3,6 proc. Tuo tarpu butų kainos šalies didmiesčiuose per tą patį laikotarpį paaugo 4,1 proc. Vadinasi, per pastaruosius 12 mėnesių butų kainos augo panašiu tempu kaip ir oficialiai registruojamų vartojimo prekių ir paslaugų kainos. Nors spartesnis butų kainų augimas fiksuojamas šalies sostinėje, tačiau ir jis pakankamai nedaug viršija bendrą šalies infliacijos rodiklį. Tai galima įvardinti kaip teigiamą veiksnį, kadangi būsto kainos pastaruoju metu iš esmės atkartoja bendras kainų tendencijas šalyje ir neišsiveržia per daug į priekį“, – teigia Saulius Vagonis, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovas.

OHBI apžvalga su grafikais 2017 m. birželio mėn.

Atidarius Vilniaus vakarinį aplinkkelį miestiečiai skaičiuoja, kaip pagerėjo susisiekimas su miesto centru, tuo metu NT ekspertai pastebi aplink vakarinį aplinkkelį gausėjantį statybų skaičių – sostinės kelių infrastruktūros plėtra padrąsino plėtotojus imtis naujų projektų statybų ir kiek toliau nuo miesto centro esančiose vietovėse. „Ober-Haus“ skaičiavimais, 2016–2017 metais vakarinio aplinkkelio apylinkėse pradėtos 11 būsto projektų ir 4 komercinės paskirties pastatų statybos.

Atidarius Vilniaus vakarinį aplinkkelį miestiečiai skaičiuoja, kaip pagerėjo susisiekimas su miesto centru, tuo metu NT ekspertai pastebi aplink vakarinį aplinkkelį gausėjantį statybų skaičių – sostinės kelių infrastruktūros plėtra padrąsino plėtotojus imtis naujų projektų statybų ir kiek toliau nuo miesto centro esančiose vietovėse. „Ober-Haus“ skaičiavimais, 2016–2017 metais vakarinio aplinkkelio apylinkėse pradėtos 11 būsto projektų ir 4 komercinės paskirties pastatų statybos.

Plėtotojai išnaudoja iki šiol buvusias mažiau urbanizuotas vakarinio aplinkkelio vietoves, kurios dažnai išsiskiria vaizdingu kraštovaizdžiu, miškais ir žaluma, vandens telkiniais. Dauguma šių vietovių yra užmirštos ir nepritaikytos miestiečių reikmėms, neišnaudotas šių erdvių potencialas. Tad vykdant statybas šiose teritorijose, siekiama išsaugoti esamą kraštovaizdį, prie jo derinamas ir būsimo projekto užstatymo planas, tvarkoma aplinka ir gerbūvis. „Geras pavyzdys yra šalia Vilniaus vakarinio aplinkkelio beveik 2 ha teritorijoje statomas mažaaukštis kvartalas „Town House“, čia sklypas padalintas į dvi maždaug lygias dalis – viena užstatoma A energinės klasės dviaukščiais butais su erdviais iki 1,8 aro kiemeliais, kitoje, šalia upelio, bus sutvarkytas ir įrengtas tik šio kvartalo gyventojams priklausantis privatus parkas“, – pasakoja Audrius Šapoka, „Ober-Haus“ Būsto departamento vadovas. Ir pastebi, kad Vilniuje projektai su privačiu parku ir vandens telkiniais apskritai iki šiol buvo retenybė.

Plėtotojai už konkurencingą kainą vakarinio aplinkkelio apylinkėse gali įsigyti didesnio ploto sklypą nei miegamuosiuose rajonuose ir kurti pridėtinę vertę, pasiūlant pirkėjui papildomas erdves. Tad nuosavas kiemelis ar terasos tampa svariu pranašumu, kurį gali pasiūlyti plėtotojai, renkantis būstą toliau nuo miesto centro. „Plėtotojai tendencingai stato ir pirkėjams siūlo įperkamą, mažesnės kvadratūros būstą. Pastebime, kad mažos kvadratūros būstas yra itin paklausus, tačiau tuo pačiu pirkėjai vis dažniau ieško būsto su privačia lauko erdve, kuri tarytum kompensuoja mažesnį gyvenamąjį plotą ir taip praplečia turimą namų erdvę. Pastebime ir dar vieną tendenciją, kad užmiestyje gyvenantys žmonės kraustosi atgal į miestą ir taip pat ieško kotedžų ar butų būtent su kiemeliais“, – teigia A. Šapoka.

„Žemės sklypų kaina vakarinio aplinkkelio prieigose yra gerokai mažesnė nei esanti arčiau centrinės miesto dalies, o kartu ir lokali konkurencija yra mažesnė, todėl plėtotojai, esant iš tiesų aktyviai paklausai, čia gali sėkmingai realizuoti savo verslo planus. Manau, kad artimiausiu metu čia tikrai stebėsime nedidelių ar vidutinės apimties būsto projektų plėtrą“, – teigia A. Šapoka.

Kad vystoma kelių infrastruktūra mieste, dėl tuo metu dar tik būsimo vakarinio aplinkkelio, buvo vienu iš argumentų padrąsinusių plėtotojus pradėti vystyti projektus nuo centro nutolusiuose rajonuose, o pirkėjus – rinktis ten būstą, iliustruoja ir sėkminga bei aktyvi vakarinės ir šiaurinės Vilniaus dalies plėtra. Dar prieš dešimtmetį Vakarinėje miesto dalyje esantis Pilaitės mikrorajonas buvo laikomas vienu nuo miesto labiausiai nutolusiu rajonu, tačiau Pilaitės ribos plečiasi jau gerą dešimtmetį – vykdant aktyvias statybas ir daugiabučiais užstačius buvusius tuščius sklypus, skyrusius Pilaitę ir miestą, dabar Pilaitė jau ribojasi su kitais miesto gyvenamaisiais rajonais.

„Ober-Haus“ atstovas pasakoja, kad gerėjantis susisiekimas mieste žmonėms padeda priimti sprendimą kraustytis į mažiau urbanizuotas teritorijas, taip išpildomas jų noras būti arčiau gamtos, kai pagrindiniai miesto objektai lieka lengvai pasiekiami. „5 minutėmis ilgesnė kelionė į ar iš darbo problemų nesukelia, tačiau gyvenimas gamtoje iš esmės keičia gyvenimo komfortą“, – teigia A. Šapoka.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2017 metų gegužės mėnesio reikšmė išaugo 0,2% (šių metų balandį buvo fiksuojamas 0,1% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių ūgtelėjo 4,4% (2017 metų balandį metinis augimas sudarė 5,1%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2017 metų gegužės mėnesio reikšmė išaugo 0,2% (šių metų balandį buvo fiksuojamas 0,1% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių ūgtelėjo 4,4% (2017 metų balandį metinis augimas sudarė 5,1%).

2017 metų gegužės mėnesį sostinėje užfiksuotas 0,2% butų kainų augimas ir vidutinė kvadratinio metro kaina pasiekė 1.440 Eur (+3 Eur/m²). Nuo pastarojo žemiausio butų kainų lygio Vilniuje, kuris buvo pasiektas 2010 metų gegužę, butų kainos vidutiniškai išaugo 24,8% (+286 Eur/m²). Kaune gegužės mėnesį užfiksuotas 0,5% butų kainų augimas ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.000 Eur (+5 Eur/m²). Šiauliuose ir Panevėžyje gegužės mėnesį užfiksuotas 0,1% butų kainų augimas ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 602 Eur (+1 Eur/m²) ir 561 Eur (+1 Eur/m²). Klaipėdoje butų kainų pokyčių nebuvo užfiksuota ir vidutinė kvadratinio metro kaina išliko tokia pati kaip ir balandį – 1.021 Eur.

Per paskutinius dvylika mėnesių butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 5,5%, Kaune – 3,8%, Klaipėdoje – 2,2%, Šiauliuose – 3,6% ir Panevėžyje – 3,0%.

„Šių metų gegužės mėnesį butų rinka buvo aktyvi tiek visoje šalyje, tiek ir didžiausiuose šalies miestuose. Nors sudarytų butų sandorių skaičius Vilniuje, Kaune, Klaipėdoje, Panevėžyje ir Šiauliuose, palyginti su 2016 metų geguže, buvo mažesnis 10%, tačiau palyginus su šių metų balandžiu, fiksuojamas 12% augimas. Augančios būsto kainos neturėtų stebinti, kadangi bendras šių metų būsto rinkos aktyvumas, net ir nepaisant ženklių mėnesinių svyravimų, išlieka itin aukštame lygyje. Tačiau pastarųjų kelių mėnesių rezultatai rodo, kad kainų augimo tempas pamažu mažėja ir rinka išlieka tvarios plėtros zonoje“, – teigia Saulius Vagonis, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovas.