Naujo būsto pasiūla šalies sostinėje ir jos apylinkėse pasiekė naujas aukštumas. Jeigu pastaruosius penkerius metus daugiausia buvo statoma naujų butų daugiabučiuose namuose, tai dabar fiksuojami rekordiniai pasiūlos rodikliai namų segmente. 2015–2016 metais prasidėjusi aktyvesnė individualių ir sublokuotų namų gyvenviečių plėtra tikrai nelėtina apsukų.

Naujo būsto pasiūla šalies sostinėje ir jos apylinkėse pasiekė naujas aukštumas. Jeigu pastaruosius penkerius metus daugiausia buvo statoma naujų butų daugiabučiuose namuose, tai dabar fiksuojami rekordiniai pasiūlos rodikliai namų segmente. 2015–2016 metais prasidėjusi aktyvesnė individualių ir sublokuotų namų gyvenviečių plėtra tikrai nelėtina apsukų.

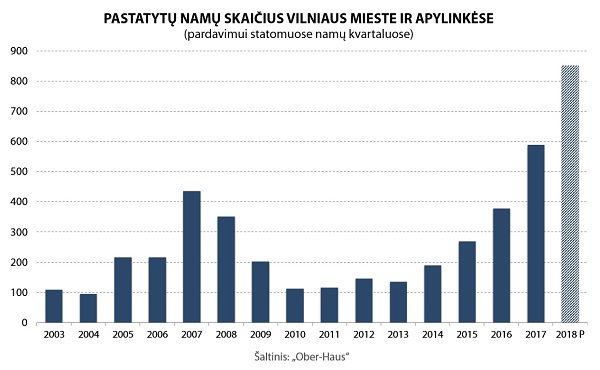

„Ober-Haus“ duomenimis, 2017 metais plėtotojai Vilniaus mieste ir jo apylinkėse iš viso pastatė ir pardavimui pasiūlė beveik 590 naujų namų arba net 55% daugiau nei jų buvo pastatyta 2016 metais, o šių metų plėtotojų planai dar įspūdingesni. 2018 metais Vilniaus mieste ir jo apylinkėse planuojamas pastatyti dar didesnis įvairaus dydžio individualių ir sublokuotų namų kiekis (pardavimui statomuose namų kvartaluose), kuris gali siekti net iki 850. 2017 ir 2018 metais pardavimui skirtų namų kiekis yra didžiausias metinis namų pasiūlos rodiklis per visą Lietuvos nepriklausomybės laikotarpį. Palyginimui, 2007 metais Vilniaus mieste ir jo apylinkėse pardavimui pastatyta apie 440 namų.

„Nors pastatomų ir pardavimui pasiūlytų namų kiekis Vilniaus regione negali prilygti daugiabučių namų statybų apimtims, tačiau pastaruosius 3–4 metus namų plėtros tempai yra daug didesni ir namų dalis bendroje būsto pasiūloje pastebimai auga“, – teigia Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

Jeigu 2014 metais pardavimui pastatytų namų dalis bendroje Vilniaus miesto ir jo apylinkių naujo būsto pasiūloje (namai ir butai) sudarė tik 6,4%, tai 2017 metais ši dalis ūgtelėjo iki 12,4%. Kadangi 2018 metais Vilniaus mieste ir šalia miesto esančiose teritorijose planuojama pastatyti apie 4.500 butų, o namų apie 850, tai namai jau sudarys apie 16% visos būsto pasiūlos. Pasak R. Reginio, sparčiausia namų statomų pardavimui plėtra pastaraisiais metais išsiskiria kelios Vilniaus zonos: pietrytinė – Pavilnys, Guriai, Kalnėnai, ir šiaurės vakarų dalis – Pilaitė, Buivydiškės, Tarandė.

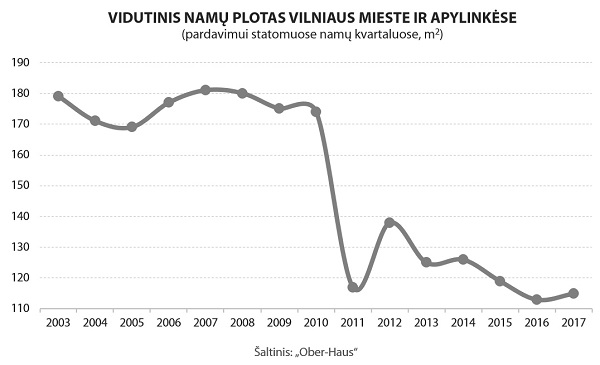

Naujų namų plotas sumažėjo trečdaliu

Pasak R. Reginio, viena iš pagrindinių priežasčių lėmusių tokią sparčią namų plėtrą yra pastaraisiais metais sparčiai augęs būsto pirkėjų, kurie gali sau leisti įsigyti didesnį ar brangesnį būstą, skaičius. „Tačiau ne tik tai lėmė šio būsto segmento plėtrą. Sparčiai augant konkurencijai daugiabučių segmente, dalis plėtotojų ir pavienių investuotojų ryžosi rinkai pasiūlyti įperkamą namų variantą būsto pirkėjams. Šiuo metu namų plėtroje dominuoja nedidelio ploto sublokuotų namų projektai, kurie leidžia pirkėjui nedideliame plote ir už prieinamą kainą gauti pagrindinius gyvenamojo namo atributus: atskiras įėjimas į būstą, žemės sklypas, automobilio stovėjimo vieta ar vietos, maža kaimynystė“, – priduria R. Reginis.

Tačiau per pastaruosius 5–7 metus stipriai pasikeitė šių namams privalomų atributų dydis: siūlomas mažesnis bendras namo ir nuosavo žemės sklypo plotas bei automobilio stovėjimo vieta tik vienam automobiliui. Ypatingai tai matoma analizuojant pastatomų namų plotą, kuris per pastarąjį dešimtmetį kardinaliai pasikeitė. „Ober-Haus“ duomenimis, 2000–2010 metais Vilniaus mieste ir jo apylinkėse plėtotojų pastatytuose kvartaluose namų vidutinis bendras plotas sudarė 160–180 m², o nuo 2011 metų jau fiksuojamas staigus namų ploto mažėjimas. 2015 metais pastatytuose namų kvartaluose vidutinis namų plotas sudarė 119 m², 2016 metais – 113 m², 2017 metais – 115 m². Lyginant 2000–2010 metų laikotarpį su 2011–2017 metų laikotarpiu, vidutinis bendras namo plotas vidutiniškai sumažėjo net 30%.

Žinoma, mažėjo ne tik gyvenamasis namo plotas. Jeigu ankstesnį dešimtmetį pardavimui statomuose namuose garažas automobiliui (-iams) buvo kaip savaime suprantamas dalykas, tai pastaraisiais metais dažniausiai siūloma automobilio vieta šalia namo lauke.

Šiuo metu plėtojamų namų kvartalų dydis taip pat labai skiriasi: nuo itin nedidelių 4–6 sublokuotų namų projektų iki etapais plėtojamų kvartalų, kuriuose namų kiekis gali siekti 100 ir daugiau namų. Pavyzdžiui, neseniai rinkai pristatytas individualių namų kvartalas „Baltai“ netoli Lentvario, čia per ateinančius 3–5 metus planuojama pastatyti apie 240 namų, kurių plotai bus nuo 87 iki 129 m².

Gausios namų statybų apimtys pristabdė kainų augimą

Naujų namų plėtrą taip pat skatina geri jų pardavimo rodikliai. „Ober-Haus“ duomenimis, iš 2017 metais pastatytų namų šių metų viduryje buvo jau parduota ir rezervuota 88% namų. Tai stebima ir oficialioje statistikoje. VĮ Registrų centro duomenimis, 2015–2017 metais Vilniaus miesto ir rajono savivaldybėse iš viso kasmet buvo įsigyjama apie 1.200–1.250 namų ir tai yra didžiausi rinkos aktyvumo rodikliai istorijoje. 2018 metų pirmasis pusmetis taip pat buvo rezultatyviausias istorijoje, palyginti su ankstesnių metų pirmuoju pusmečiu, kuomet iš viso buvo įsigyta 611 namų.

„Tačiau net ir esant geriems namų pardavimo rodikliams, gausios naujų namų statybų apimtys iš esmės sustabdė jų pardavimo kainų augimą Vilniaus mieste ir jo apylinkėse. Per šių metų pirmąjį pusmetį jos išliko nepakitusios, o lyginant 2018 metų pirmąjį pusmetį su praėjusių metų pirmuoju pusmečiu, fiksuojamas tik 1% pardavimo kainų augimas“, – teigia R. Reginis.

„Parduodamų individualių ir sublokuotų namų kainos priklauso nuo konkrečios vietos, namo ploto, suplanavimo, namui priklausančio žemės sklypo dydžio, architektūrinių sprendimų, statyboms naudojamų medžiagų, vietos automobiliui – garažas, stoginė ar automobilio stovėjimo galimybės šalia namo, ir paties namo vidaus įrengimo lygio. Todėl statomose namų gyvenvietėse Vilniaus mieste ir jo apylinkėse parduodamų namų kainos yra labai skirtingos“, – atkreipia dėmesį R. Reginis.

Šiuo metu ekonominės klasės namai už Vilniaus miesto ribų ar jo pakraščiuose su daline apdaila dažniausiai parduodami už 800–1.200 Eur/m². Patrauklesnėse miesto vietose esančių namų kainos su daline apdaila dažniausiai siekia 1.300–1.500 Eur/m², o išskirtiniuose projektuose prestižinėse sostinės vietose jos gali viršyti ir 2.000 Eur/m².

Gyvenamojo NT rinkos komentaras 2018 m. I pusm. (PDF)

2018 metų pirmasis pusmetis Lietuvos būsto rinkoje buvo vienas rezultatyviausių per pastaruosius 10 metų ir pagal įsigytų butų ir namų kiekį prilygo 2016–2017 metų pirmųjų pusmečių laikotarpiui, skelbiama „Ober-Haus“ 2018 metų pirmojo pusmečio būsto rinkos apžvalgoje.

2018 metų pirmasis pusmetis Lietuvos būsto rinkoje buvo vienas rezultatyviausių per pastaruosius 10 metų ir pagal įsigytų butų ir namų kiekį prilygo 2016–2017 metų pirmųjų pusmečių laikotarpiui, skelbiama „Ober-Haus“ 2018 metų pirmojo pusmečio būsto rinkos apžvalgoje.

„Šalies sostinėje šių metų vasarį užfiksuotas itin žemas butų sektoriaus aktyvumas bei pirmą kartą po ilgesnio laiko buvo užfiksuotas simbolinis pardavimo kainų sumažėjimas. Visgi nepaisant metų pradžioje šalies didmiesčių būsto rinkose vyravusių šiek tiek pesimistinių nuotaikų, per pirmąjį pusmetį pardavimų ir kainų kreivė vėl šovė aukštyn. Žinoma, kiekviename šalies regione ar mieste galima stebėti labai skirtingas tendencijas – nuo mažėjusių iki toliau augusių rinkos aktyvumo rodiklių bei skirtingų kainų pokyčių“, – teigia Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

VĮ Registrų centro duomenimis, per 2018 metų pirmąjį pusmetį Lietuvoje sudaryta 0,2% mažiau butų ir 0,3% mažiau namų pirkimo–pardavimo sandorių, palyginti su 2017 metų pirmuoju pusmečiu. Per šių metų pirmąjį pusmetį Lietuvoje vidutiniškai per mėnesį buvo sudaryta 2.668 butų ir 820 namų sandorių. Šių metų pirmąjį pusmetį daugiausiai butų ir namų sandorių užfiksuota gegužės mėnesį – bendras įsigytų butų ir namų kiekis siekė 4.148 ir tai yra antras pagal rezultatyvumą mėnuo Lietuvos būsto sandorių rinkoje nuo pat 2007 metų. Dar didesnis įsigytų būsto vienetų kiekis įregistruotas 2016 metų rugsėjo mėnesį (4.205).

Šiuo metu daugiausiai diskusijų kyla dėl naujo būsto plėtros tvarumo sostinėje, kurioje jau 2017 metų trečiojo ketvirčio naujos statybos butų realizacijos kreivė (skaičiuojant pirmą kartą parduodamus ir rezervuotus butus jau pastatytuose arba statomuose daugiabučiuose namuose) pasislinko žemyn ir pastaruosius keturis ketvirčius išlaiko stabilumą su vidutiniškai 800–900 butų per ketvirtį. „Ober-Haus“ duomenimis, per pirmąjį 2018 metų pusmetį Vilniuje tiesiogiai iš statytojų buvo nupirkti arba rezervuoti 1.789 naujos statybos butai jau pastatytuose ir statomuose daugiabučiuose namuose. Tai yra 5% daugiau nei jų buvo realizuota per 2017 metų antrąjį pusmetį, tačiau 17% mažiau nei per 2017 metų pirmąjį pusmetį.

„Ober-Haus“ skaičiavimuose atsispindi sandoriai, kurie yra iš karto oficialiai įregistruojami (kai įsigyjamas turtas yra jau pastatytame pastate) ir preliminariųjų sutarčių pagrindu sudaryti sandoriai, kurie VĮ Registrų centre bus įregistruoti ateityje, baigus daugiabučių statybas. Tuo tarpu į VĮ Registrų centro įregistruotų butų pirkimo–pardavimo sandorių statistiką įtraukiami tik galutiniai sandoriai, kurie rodo priešingą situaciją – naujos statybos butų sandorių kiekis ir toliau auga ir šių metų antrąjį ketvirtį pasiekė rekordines aukštumas, kuomet buvo įregistruoti 1.268 naujos statybos butų įsigijimai Vilniaus mieste (geriausias ketvirčio rezultatas nuo pat 2007-ųjų metų). Remiantis VĮ Registrų centro duomenimis, 2018 metų pirmojo pusmečio rezultatas taip pat yra geriausias nuo 2007–2008 metų. Tai rodo, kad pastaruoju metu yra galutinai baigiami ir registruojami naujos statybos butų sandoriai, kurie „Ober-Haus“ skaičiavimuose jau buvo fiksuojami dar 2016–2017 metais, t. y. tuo metu kai buvo sudarytos šių butų preliminariosios pirkimo–pardavimo sutartys. Taigi šiuo metu būsto rinka įsisavina bene rekordinį kiekį pinigų per pastaruosius 10 metų, kuriuos pirkėjai už butus sumoka skolintomis ar nuosavomis lėšomis.

Tuo pačiu Vilniuje pastarąjį pusmetį stebimos nedidelės neigiamos naujos statybos butų pardavimo kainų tendencijos. Jeigu per 2018 metų pirmąjį pusmetį senos statybos butų kainos sostinėje ūgtelėjo 1,6%, tai naujos statybos butų kainos smuktelėjo 0,3%. „Nors tai ir nežymus butų kainų sumažėjimas, tačiau tokios tendencijos fiksuojamos pirmą kartą per pastaruosius trejus metus. Pastarąjį kartą tiek senos, tiek naujos statybos butų kainų sumažėjimas Vilniuje buvo fiksuojamas 2014 metų antrojoje pusėje, kuomet susiklosčiusi geopolitinė situacija turėjo neigiamos įtakos tiek šalies verslui, tiek gyventojams“, – teigia R. Reginis. Šiuo metu nežymų naujos statybos kainų poslinkį žemyn galima sieti su išties gausiu ir pakankamu naujo būsto pasiūlos kiekiu, kuris nemažai daliai plėtotojų jau nebeleidžia taip lengvai didinti pardavimo kainų kaip anksčiau arba net tenka konkuruoti patrauklesnėmis kainomis nei konkurentų.

2018 metais Kaune planuojama įgyvendinti 30 daugiabučių projektų

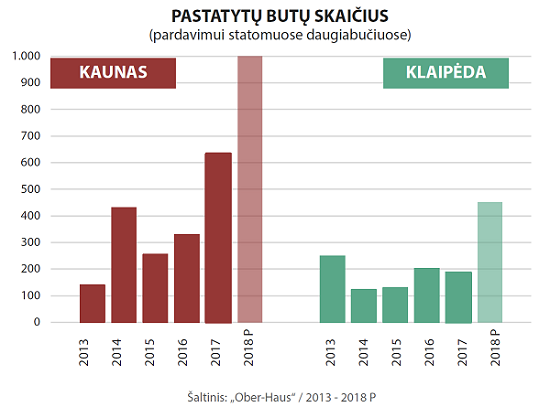

Antrajame pagal dydį šalies mieste būsto plėtotojai taip pat įjungė aukštesnę pavarą – ypatingai tai matosi stebint daugiabučių namų plėtrą pastaruosius kelerius metus. „Ober-Haus“ duomenimis, Kaune per 2017 metus iš viso pastatyti 633 butai daugiabučiuose namuose arba net 92% daugiau nei jų buvo pastatyta 2016 metais. 2018 metais Kaune būsto plėtotojai planuoja baigti net iki 1.100 naujų butų daugiabučiuose namuose statybas ir taip pakartoti prieš 10 metų užfiksuotus rekordinius plėtros rodiklius. Vien per šiuos metus pirkėjams bus pasiūlyta butų 30-tyje skirtingų projektų. Pavyzdžiui, 2008 metais Kaune pardavimui buvo pastatyta 1.070 butų penkiolikoje skirtingų daugiabučių projektų. Vadinasi, šiais metais dėl skirtingų projektų gausos pirkėjai turės net platesnį pasirinkimą nei prieš 10 metų.

2016 metais prasidėjusios daug spartesnės naujų daugiabučių statybos Kaune lėmė ir rekordinius naujų butų realizacijos rodiklius 2017 metais, kuomet iš plėtotojų buvo įsigyta ir rezervuota virš 840 butų. Pirkėjai su dideliu susidomėjimu sureagavo į naujos pasiūlos atsiradimą ir aktyviai dalyvavo įsigyjant ne tik jau pastatytą, bet dar tik statomą būstą. 2018 metų pirmąjį pusmetį buvo fiksuojami mažesni naujų butų pardavimo rodikliai. „Ober-Haus“ duomenimis, per 2018 metų pirmąjį pusmetį Kaune tiesiogiai iš statytojų buvo nupirkti arba rezervuoti 356 naujos statybos butai jau pastatytuose ir statomuose daugiabučiuose namuose. Tai yra 17% mažiau nei jų buvo realizuota per 2017 metų antrąjį pusmetį ir 15% mažiau nei per 2017 metų pirmąjį pusmetį. Nepaisant kuklesnių naujų butų realizacijos rodiklių 2018 metais, bendras šių metų butų rinkos aktyvumas pirminėje rinkoje buvo ketvirtadaliu didesnis nei 2016 metais.

Pasak R. Reginio, tolimesnės naujai statomo būsto realizacijos apimtys priklausys ne tik nuo bendros ekonominės situacijos tiek šalyje, tiek Kauno regione, bet ir nuo tolimesnių naujų projektų plėtros apimčių. Kol kas matosi, kad būsto plėtotojai patikėjo Kaunu ir nežada sustoti. Taip pat Kaune pastarąjį pusmetį stebimos ir teigiamos naujos statybos butų pardavimo kainų tendencijos. Per 2018 metų pirmąjį pusmetį naujos statybos butų kainos Kaune ūgtelėjo 1,9%.

Klaipėdos rinkai siūloma nuo nestandartinių iki didelių projektų

Nors Klaipėda savo daugiabučių plėtros apimtimis dar negali lygiuotis su Vilniumi ir Kaunu, tačiau ir čia jau matomos augimo tendencijos. 2010–2017 metų laikotarpiu šiame mieste vidutiniškai per metus buvo pastatoma tik po 200 butų daugiabučiuose namuose. „Kadangi pastaraisiais metais šiame mieste sparčiai mažėjo anksčiau pastatytų ir neparduotų butų kiekis, išliko pakankamai palanki konkurencinė aplinka, o bendras būsto rinkos aktyvumas rodė aukštus rezultatus, tad plėtotojai aktyviau ėmėsi naujų būsto projektų plėtros. Todėl 2018 metais jau fiksuojami daug didesni pasiūlos pokyčiai“, – teigia R. Reginis.

„Ober-Haus“ duomenimis, šiais metais Klaipėdoje turėtų būti baigtos iki 450 naujų butų statybos dvylikoje skirtingų projektų. Pavyzdžiui, šiais metais Klaipėdoje planuojamos baigti vieno didžiausių daugiabučių projektų statybos per pastaruosius 3–4 metus. Senamiestyje statomas daugiabutis „Ravelino namai“ rinkai pasiūlys net virš 130 naujų butų. Būstai siūlomi ne tik visiškai naujuose projektuose, bet ir įgyvendinami nestandartiniai projektai: rekonstruojami ir pardavimui siūlomi butai buvusiame studentų bendrabutyje Taikos pr. ar vietoje buvusių prekybos centro „Saturnas“ patalpų įrengiami butai („Saturno namai“).

„Ober-Haus“ duomenimis, per 2018 metų pirmąjį pusmetį Klaipėdoje tiesiogiai iš statytojų buvo nupirkti ir rezervuoti 163 naujos statybos butai jau pastatytuose ir statomuose daugiabučiuose namuose. Tai yra beveik 14% mažiau nei jų buvo realizuota per 2017 metų antrąjį pusmetį ir 22% mažiau nei per 2017 metų pirmąjį pusmetį. „Iš dalies santykinai prastesnius šių metų rodiklius lėmė itin gausios naujesnių butų pardavimo apimtys 2017 metais, kuomet pirkėjai rodė didelį susidomėjimą tiek pradedamais statyti naujais projektais, tiek jau daug anksčiau pastatytais ir dar neparduotais butais“, – sako R. Reginis. Šių metų viduryje iš planuojamų per 2018 metus pastatyti butų buvo parduota ir rezervuota 63% butų. Per 2018 metų pirmąjį pusmetį naujos statybos butų kainos Klaipėdoje augo 2,7%.

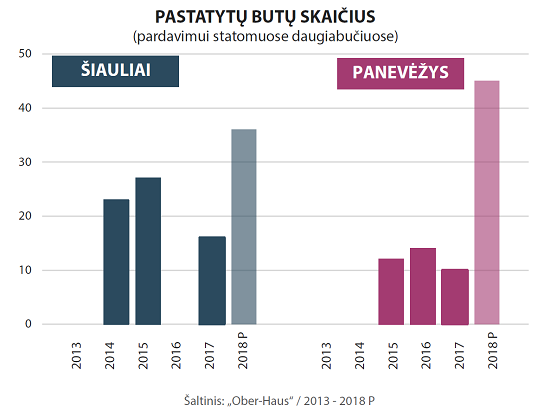

Plėtotojai Šiauliuose ir Panevėžyje mažais žingsniais juda į priekį

Šiauliuose ir Panevėžyje naujo būsto plėtros apimtys vis dar išlieka itin kuklios, tačiau būsto plėtotojai rinkai pasiūlo naujų butų nedideliuose projektuose. „Ober-Haus“ skaičiavimais, 2014–2017 metais Šiauliuose ir Panevėžyje kasmet buvo įgyvendinta po 1–3 naujus daugiabučių projektus ar tęstinius jų etapus ir per pastaruosius ketverius metus iš viso šiuose miestuose pardavimui buvo pastatyta tik šiek tiek daugiau nei 100 butų. 2018 metais Panevėžyje iš viso planuojama baigti 4 nedidelių projektų statybas, kurie rinkai pasiūlys 45 naujus butus, o Šiauliuose S. Daukanto g. statomas 36 butų daugiabutis, kuris turėtų būti baigtas statyti šių metų pabaigoje arba 2019 metų pradžioje.

Pastaruoju metu auganti naujų butų pasiūla turi įtakos ir naujo būsto pardavimo apimtims. „Ober-Haus“ duomenimis, per 2017 metus Šiauliuose ir Panevėžyje tiesiogiai iš statytojų buvo nupirkti ir rezervuoti 35 naujos statybos butai jau pastatytuose ir statomuose daugiabučiuose namuose. O vien per pirmąjį pusmetį jų nupirkta ir rezervuota 32. „Akivaizdu, kad ir šiuose miestuose naujai statomi būstai sulaukia savo pirkėjų. Nors šie rodikliai rodo augimo tendenciją ir naujo būsto parduodama daugiau, visgi lygiuotis su prieš 10 metų buvusiomis pardavimo apimtimis dar anksti“, – atkreipia dėmesį R. Reginis. 2014–2017 metais daugiabučių namų statybų apimtys Šiauliuose ir Panevėžyje vidutiniškai yra 8 kartus mažesnės nei 2007–2008 metais, kuomet šiuose miestuose vien per du metus buvo pastatyta apie 430 butų.

Gyvenamojo NT rinkos komentaras 2018 m. I pusm. (PDF)

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2018 metų birželio mėnesio reikšmė išaugo 0,3%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 3,1% (2018 metų gegužę metinis augimas sudarė 3,2%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2018 metų birželio mėnesio reikšmė išaugo 0,3%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 3,1% (2018 metų gegužę metinis augimas sudarė 3,2%).

2018 metų birželio mėnesį sostinėje užfiksuotas 0,2% butų kainų augimas ir vidutinė kvadratinio metro kaina pasiekė 1.479 Eur (+3 Eur/m²). Nuo pastarojo žemiausio butų kainų lygio Vilniuje, kuris buvo pasiektas 2010 metų gegužę, butų kainos vidutiniškai išaugo 28,1% (+324 Eur/m²). Kaune ir Klaipėdoje šių metų birželį užfiksuotas vienodas butų kainų augimas, kuris sudarė 0,3% ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.048 Eur (+3 Eur/m²) ir 1.057 Eur (+3 Eur/m²). Šiauliuose ir Panevėžyje birželio mėnesį atitinkamai užfiksuotas 0,6% ir 1,2% butų kainų augimas ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 633 Eur (+3 Eur/m²) ir 603 Eur (+7 Eur/m²).

Per metus (2018 metų birželio mėnesį, palyginti su 2017 metų birželio mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Panevėžyje – 6,7%, Šiauliuose – 4,7%, Kaune – 4,3%, Klaipėdoje – 3,2% ir Vilniuje – 2,3%.

„2018 metais fiksuojamos spartesnio butų kainų augimo tendencijos mažesniuose šalies didmiesčiuose. Jeigu šalies sostinėje augimas pastaraisiais mėnesiais yra mažiausias iš visų šalies didmiesčių, tai, pavyzdžiui, Panevėžyje, Šiauliuose ar Kaune stebimas spartesnis butų pardavimo kainų augimas. Kauno mieste pastaraisiais metais fiksuojamos sparčios gyvenamojo ir komercinio turto plėtros tendencijos bei formuojasi teigiami lūkesčiai susiję su šio miesto ekonominėmis perspektyvomis.

Nekilnojamojo turto rinkoje vykstantys teigiami pokyčiai didesniuose miestuose iš dalies persiduoda ir mažesniems miestams. Tai stebima ir Šiauliuose, ir Panevėžyje, kurie po pastarojo sunkmečio negalėjo pasigirti nei spartesniu kainų augimu, nei naujo būsto statybų apimtimis. Tačiau pastaruoju metu ir šiuose miestuose pagaliau stebimas tiek spartesnis santykinis butų kainų augimas, tiek po truputį augantis ir naujo būsto plėtotojų aktyvumas. Senesnio būsto pardavėjai šiuose miestuose iš esmės nepatiria konkurencijos iš naujo būsto statytojų, o bendra ekonominė situacija, nepaisant net ir neigiamų demografinių pokyčių, išlieka palanki norintiems parduoti būstą aukštesnėmis kainomis“, – teigia Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

Apžvalga su grafikais: OHBI apžvalga 2018 m. birželio mėn.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2018 metų gegužės mėnesio reikšmė išaugo 0,5%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 3,2% (2018 metų balandį metinis augimas sudarė 2,9%).

2018 metų gegužės mėnesį sostinėje užfiksuotas 0,4% butų kainų augimas ir vidutinė kvadratinio metro kaina pasiekė 1.476 Eur (+7 Eur/m²). Nuo pastarojo žemiausio butų kainų lygio Vilniuje, kuris buvo pasiektas 2010 metų gegužę, butų kainos vidutiniškai išaugo 27,8% (+321 Eur/m²). Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje gegužės mėnesį atitinkamai užfiksuotas 0,3%, 0,8%, 0,9% ir 1,4% butų kainų augimas ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.045 Eur (+3 Eur/m²), 1.054 Eur (+9 Eur/m²), 630 Eur (+6 Eur/m²) ir 596 Eur (+8 Eur/m²).

Per metus (2018 metų gegužės mėnesį, palyginti su 2017 metų gegužės mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Panevėžyje – 6,2%, Šiauliuose – 4,6%, Kaune – 4,5%, Klaipėdoje – 3,2% ir Vilniuje – 2,5%.

„Po nuosaikaus butų kainų augimo metų pradžioje Lietuvos didmiesčiuose gegužės mėnesį fiksuojamas didžiausias mėnesinis butų pardavimo kainų augimas šiais metais.

Šių metų gegužės mėnesį visuose šalies didmiesčiuose sparčiausiai augo senesnės statybos butų kainos. Tačiau žvelgiant į ilgesnį laikotarpį, tai tendencijos atskiruose šalies didmiesčiuose išlieka skirtingos. Per paskutinius dvylika mėnesių Vilniuje senos statybos butai brango 3,5%, o naujos statybos – 1,3%. Tuo tarpu Kaune ir Klaipėdoje per tą patį laikotarpį senos statybos butai brango atitinkamai 2,8% ir 1,1%, o naujos statybos – atitinkamai 8,3% ir 7,4%.

Jeigu šalies sostinėje naujos statybos butų plėtros (statybų) tempai lėtėja, tai Kaune ir Klaipėdoje jau fiksuojama daug spartesnė šio būsto segmento plėtra. Pavyzdžiui, Vilniuje šiais metais planuojama pastatyti beveik 10% daugiau butų nei 2017 metais, tuo tarpu Kaune ir Klaipėdoje metinis pasiūlos augimas gali sudaryti net 80–100%. Todėl Kaune ir net Klaipėdoje jau galima rinktis iš vis gausesnio kiekio naujų projektų, kurie potencialiems pirkėjams gali pasiūlyti įvairesnę lokaciją, koncepciją ir šiuolaikinius techninius sprendimus. Tai atsiliepia ir naujos statybos butų kainoms Kaune ir Klaipėdoje – kiekybinis ir kokybinis pasiūlos šuolis lemia aukštesnes jų pardavimo kainas“, – teigia Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

OHBI apžvalga 2018 m. gegužės mėn.

Estijos investicijų kompanijos „Eften Capital“ valdomas nekilnojamojo turto fondas „Eften Real Estate Fund III“, tarpininkaujant „Ober-Haus“, už 9,02 mln. eurų įsigijo biurų pastatą „Evolution“ (Ukmergės g., Vilnius). Daugiau nei 13,3 tūkst. m² bendro ploto pastatą fondas įsigijo iš bendrovės „Evolution office system“, pardavėjui sandoryje atstovavo „Ober-Haus“.

Estijos investicijų kompanijos „Eften Capital“ valdomas nekilnojamojo turto fondas „Eften Real Estate Fund III“, tarpininkaujant „Ober-Haus“, už 9,02 mln. eurų įsigijo biurų pastatą „Evolution“ (Ukmergės g., Vilnius). Daugiau nei 13,3 tūkst. m² bendro ploto pastatą fondas įsigijo iš bendrovės „Evolution office system“, pardavėjui sandoryje atstovavo „Ober-Haus“.

10 aukštų verslo centras pastatytas 2009 metais. Pastatą sudaro biurai, komercinės patalpos pirmame aukšte ir daugiaaukštė 229 vietų automobilių stovėjimo aikštelė. Jo nuomojamas plotas siekia beveik 6,2 tūkst. m².

Šiuo metu užimta 86% pastato ploto, jame veikia 15 bendrovių. Didžiausias pastato nuomininkas – „Telia“, taip pat čia įsikūrusios tokios bendrovės, kaip „Eurovaistinė“, „Grifs AG“, „Compensa Life“, „Akzo Nobel Baltics“, „Linus Medical“, „Dussmann Service“. Pasak fondo atstovų, pilnai užpildžius patalpas nuomininkais, turto grynasis metinis pelningumas sudarys apie 8%.

Visi verslo centrai Vilniuje viename žemėlapyje www.ohmap.lt – interaktyvus verslo centrų žemėlapis ir naujausi duomenys apie pastatytus ir dar statomus verslo centrus Vilniuje.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2018 metų balandžio mėnesio reikšmė išaugo 0,2%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 2,9% (2018 metų kovą metinis augimas sudarė 2,8%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2018 metų balandžio mėnesio reikšmė išaugo 0,2%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 2,9% (2018 metų kovą metinis augimas sudarė 2,8%).

2018 metų balandžio mėnesį didžiausias butų kainų augimas užfiksuotas Šiauliuose ir Panevėžyje, čia kainos atitinkamai ūgtelėjo 0,7% ir 0,8% ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 624 Eur (+5 Eur/m²) ir iki 588 Eur (+5 Eur/m²). Tuo tarpu Kaune ir Klaipėdoje šių metų balandį užfiksuotas vienodas butų kainų augimas, kuris sudarė 0,5% ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.042 Eur (+5 Eur/m²) ir 1.045 Eur (+5 Eur/m²). 2018 metų balandžio mėnesį Vilniuje butų kainų pokyčių nebuvo užfiksuota ir vidutinė kvadratinio metro kaina išliko tokia pati kaip ir 2018 metų kovą – 1.469 Eur.

Per metus (2018 metų balandžio mėnesį, palyginti su 2017 metų balandžio mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Kaune ir Panevėžyje – 4,8%, Šiauliuose – 3,8%, Klaipėdoje – 2,3% ir Vilniuje – 2,2%.

„Šiais metais ir toliau fiksuojamas savotiškas butų kainų štilis šalies sostinėje. Nuo 2018 metų pradžios butų kainos Vilniuje iš esmės nesikeitė. Tuo tarpu likusiuose šalies didmiesčiuose ir toliau stebimas nedidelis, bet stabilus kainų augimas.

Tačiau skirtingai nuo butų kainų pokyčių, Vilniuje fiksuojamas toliau augantis butų rinkos aktyvumo lygis, kuris jau viršijo praėjusių metų pradžios rodiklius. Remiantis VĮ Registrų centro duomenimis, šių metų balandžio mėnesį sudaryti 946 butų pirkimo-pardavimo sandoriai, 1% daugiau, palyginti su šių metų kovu, ir tai yra geriausias mėnesio rezultatas šiais metais. Vertinant šių metų pirmųjų keturių mėnesių aktyvumo rodiklius, taip pat matomas 1% sandorių augimas, palyginti su tuo pačiu 2017 metų laikotarpiu.

Panašios tendencijos stebimos Klaipėdoje ir Panevėžyje, kur, palyginti su šių metų kovu, atitinkamai fiksuojamas 7% ir 12% butų sandorių skaičiaus augimas. Šiuose miestuose balandis taip pat yra rezultatyviausias mėnuo šiemet. Tuo metu Šiauliuose ir Kaune šių metų balandis, palyginti su šių metų kovu, buvo prastesnis. Čia atitinkamai fiksuojamas 4% ir 12% butų sandorių kiekio sumažėjimas.

Iš esmės būsto rinkoje ir toliau vyrauja pavasarinės nuotaikos, išlaikydamos 2016–2017 metų pradžios aktyvumo lygį bei nedidelį kainų augimą“, – teigia Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2018 metų kovo mėnesio reikšmė išaugo 0,1%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 2,8% (2018 metų vasarį metinis augimas sudarė 3,2%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2018 metų kovo mėnesio reikšmė išaugo 0,1%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 2,8% (2018 metų vasarį metinis augimas sudarė 3,2%).

2018 metų kovo mėnesį Klaipėdoje užfiksuotas butų kainų sumažėjimas, kur kainos smuktelėjo 0,1% ir vidutinė kvadratinio metro kaina sumažėjo iki 1.040 Eur (-1 Eur/m²). Tuo tarpu Vilniuje, Kaune ir Šiauliuose per tą patį laikotarpį butų kainos atitinkamai ūgtelėjo 0,2%, 0,2% ir 0,3% ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.469 Eur (+2 Eur/m²), 1.037 Eur (+2 Eur/m²) ir iki 619 Eur (+1 Eur/m²). 2018 metų kovo mėnesį Panevėžyje butų kainų pokyčių nebuvo užfiksuota ir vidutinė kvadratinio metro kaina išliko tokia pati kaip ir 2018 metų vasarį – 583 Eur.

Per metus (2018 metų kovo mėnesį, palyginti su 2017 metų kovo mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Kaune – 4,4%, Panevėžyje – 3,6%, Šiauliuose – 3,1%, Vilniuje – 2,4% ir Klaipėdoje – 2,1%.

„Tradiciškai pavasario pradžioje Lietuvoje fiksuojamas augantis būsto rinkos aktyvumas. Ne išimtis ir šių metų kovas, kuomet Lietuvoje, remiantis VĮ Registrų centro duomenimis, sudaryta ketvirtadaliu daugiau būsto sandorių nei per šių metų vasarį. Jeigu žiūrėsime į butų segmentą, per šį laikotarpį visuose šalies didmiesčiuose taip pat fiksuojamas augimas: Vilniuje butų sandorių kiekis kovą, lyginant su vasariu, augo 46%, Panevėžyje – 32%, Klaipėdoje – 23%, Šiauliuose – 23% ir Kaune – 8%. Didžiausias aktyvumo augimas fiksuojamas šalies sostinėje, tačiau iš dalies tai lėmė ir itin prasti vasario mėnesio rodikliai.

Nepaisant būsto rinkos aktyvumo svyravimų šių metų pradžioje ar kartais užfiksuojamo nedidelio mėnesinio kainų sumažėjimo atskiruose šalies didmiesčiuose, iš esmės butų rinka Lietuvoje išlieka labai aktyvi. Nors pastaruoju metu bendra didmiesčių butų pardavimo kainų kreivė rodo mažėjantį jos augimo pagreitį, tačiau nuosaikus kainų augimas išlieka visuose miestuose“, – teigia Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

OHBI apžvalga su grafikais 2018 m. kovo mėn. (PDF)

Lietuvos būsto rinkoje 2017 metai tapo vieni rezultatyviausių ir aktyviausių per visą Lietuvos istoriją. Bendri Lietuvos būsto rinkos aktyvumo ir finansiniai rodikliai viršijo 2016 metais pasiektus rezultatus ir nusileido tik 2007 metų rodikliams. Tuo pačiu fiksuojamas sparčiau augantis ir kitų, už sostinės ribų esančių, šalies regionų indėlis į būsto sektorių Lietuvoje, skelbiama „Ober-Haus“ 2017 metų būsto rinkos apžvalgoje.

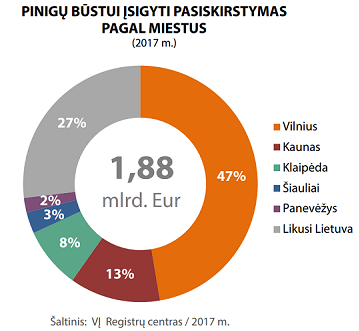

VĮ Registrų centro duomenimis, per 2017 metus Lietuvoje būstui – butams ir namams – įsigyti buvo išleista beveik 1,88 mlrd. eurų arba 7% daugiau nei per 2016 metus. Tačiau vertinant šalies didmiesčius atskirai stebimos skirtingos tendencijos. Vilniaus mieste būstui įsigyti 2017 metais buvo išleista beveik 889 mln. eurų ir tai yra 1% mažiau nei per 2016 metus. Tuo tarpu Kauno mieste fiksuojamas didžiausias teigiamas pokytis iš visų šalies didmiesčių – per tą patį laikotarpį būstui įsigyti buvo išleista beveik 235 mln. eurų ir tai yra net 24% daugiau nei per 2016 metus. Klaipėdoje fiksuojamas 7% augimas (beveik 157 mln. eurų), Šiauliuose – 6% augimas (beveik 55 mln. eurų), o Panevėžyje būstui įsigyti išleista 21% daugiau nei 2016 metais (virš 37 mln. eurų).

VĮ Registrų centro duomenimis, per 2017 metus Lietuvoje būstui – butams ir namams – įsigyti buvo išleista beveik 1,88 mlrd. eurų arba 7% daugiau nei per 2016 metus. Tačiau vertinant šalies didmiesčius atskirai stebimos skirtingos tendencijos. Vilniaus mieste būstui įsigyti 2017 metais buvo išleista beveik 889 mln. eurų ir tai yra 1% mažiau nei per 2016 metus. Tuo tarpu Kauno mieste fiksuojamas didžiausias teigiamas pokytis iš visų šalies didmiesčių – per tą patį laikotarpį būstui įsigyti buvo išleista beveik 235 mln. eurų ir tai yra net 24% daugiau nei per 2016 metus. Klaipėdoje fiksuojamas 7% augimas (beveik 157 mln. eurų), Šiauliuose – 6% augimas (beveik 55 mln. eurų), o Panevėžyje būstui įsigyti išleista 21% daugiau nei 2016 metais (virš 37 mln. eurų).

Skaičiuojant investicijas būstui įsigyti, tenkančias vienam gyventojui, šalies didmiesčiuose fiksuojamos panašios pokyčių tendencijos. 2017 metais daugiausiai pinigų butams ir namams įsigyti išleido Vilniaus miesto gyventojai – vienam vilniečiui vidutiniškai teko 1.626 eurai arba 1% mažiau nei jų buvo išleista 2016 metais. Antroje vietoje pagal išleistų pinigų sumą, tekusią vienam miesto gyventojui, yra Klaipėda – 1.049 eurai arba 9% daugiau nei 2016 metais. Nors pagal išleistų pinigų sumą būstui įsigyti vienam gyventojui Kaunas yra trečioje vietoje, tačiau šiame mieste fiksuojamas didžiausias teigiamas pokytis tarp visų šalies didmiesčių – 2017 metais vienam kauniečiui vidutiniškai teko 809 eurai arba net 27% daugiau nei 2016 metais. Per tą patį laikotarpį vienam Šiaulių miesto gyventojui vidutiniškai teko 546 eurai (8% daugiau nei 2016 metais), o Panevėžio – 415 eurų (25% daugiau nei 2016 metais).

VĮ Registrų centro duomenimis, 2017 metais Lietuvoje sudaryti 33.176 butų pirkimo-pardavimo sandoriai, tai yra tiek pat kaip ir 2016 metais (33.179 sandoriai), tuo tarpu namų sandorių per tą patį laikotarpį sudaryta 7% daugiau (9.845 sandoriai – 2016 metais ir 10.529 – 2017 metais).

„Žiūrint į ilgametę Lietuvos istoriją, 2017 metai būsto rinkoje buvo vieni aktyviausių ir nusileido tik 2005 ir 2007 metams, kuomet buvo fiksuojamas dar didesnis būsto sandorių kiekis. Tačiau atskiruose šalies didmiesčiuose 2017 metais buvo fiksuojamos skirtingos tendencijos“, – teigia Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims. Vilniaus, Šiaulių ir Klaipėdos miestų savivaldybėse, palyginti su 2016 metais, fiksuojamas būsto (butų ir namų) sandorių sumažėjimas: Vilniaus miesto savivaldybėje – 6%, Šiaulių m. sav. – 6% ir Klaipėdos m. sav. – 2%. Tuo tarpu per tą patį laikotarpį Panevėžyje užfiksuotas 5% būsto sandorių augimas, o Kaune – 4% augimas.

Dominavo patyrę plėtotojai ir aukštesnės klasės butų projektai

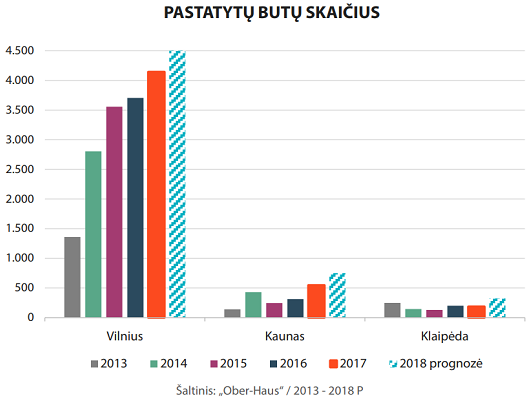

„Ober-Haus“ duomenimis, 2017 metais Vilniuje buvo pastatyti 4.144 butai daugiabučiuose namuose arba 12% daugiau nei 2016 metais. Sostinėje iš viso buvo įgyvendinti 48 skirtingi daugiabučių namų projektai ar jų etapai. 2017 metais pastatytų butų skaičius yra didžiausias nuo pat 2008 metų, kuomet plėtotojai Vilniuje pastatė 5.471 butą. 2018 metai sostinės butų rinkoje taip pat žada būti gausūs – per šiuos metus planuojama pastatyti ne mažiau kaip 4.500 naujų butų.

„2017 metų daugiabučių projektai pasižymėjo savo įvairove tiek kiekybiniu, geografiniu ir kokybiniu atžvilgiu, visgi butų plėtotojai labiausiai buvo linkę investuoti į aukštesnės ir brangesnės klasės butų statybą“, – atkreipia dėmesį R. Reginis. Bendroje metinėje pasiūloje brangesnės klasės butų (projektai, kuriuose butų su daline apdaila kainos viršija 2.000 Eur/m²) dalis 2017 metais ūgtelėjo nuo 13% iki 18%. Vidutinės klasės butų dalis (projektai, kuriuose butai su daline apdaila kainuoja nuo 1.500 Eur/m² iki 1.900 Eur/m²) per metus ūgtelėjo nuo 48% iki 52%. Tuo tarpu ekonominės klasės butų dalis (projektai, kuriuose butų su daline apdaila kainos sudaro iki 1.500 Eur/m²) sumažėjo nuo 39% iki 30%.

„2017 metais Vilniaus butų plėtroje dominavo patyrę plėtotojai, o rinkoje dar nežinomų įmonių dalis sumažėjo, lyginant su 2016 metais. Patyrusios įmonės reaguodamos į palankią situaciją rinkoje didino savo investicijas į būsto plėtrą ir plėtojo didesnės apimties projektus, tuo tarpu naujai į rinką žengiantys plėtotojai koncentravosi į nedidelių projektų statybą“, – teigia R. Reginis.

Patyrusios plėtros bendrovės, kurios yra išplėtojusios bent 4 skirtingus gyvenamosios paskirties projektus, 2017 metais sostinėje pastatė 66% butų (2016 metais šis rodiklis sudarė 58%). Mažiau patirties turinčios įmonės (2–3 įgyvendinti projektai) pastatė 24% visų butų (2016 metais – 21%). Tuo metu naujų įmonių, kurios iš esmės neturi ilgesnės būsto plėtros istorijos, tai yra įgyvendinusios ne daugiau nei vieną projektą arba apskritai debiutuojančios rinkoje, dalis 2017 metais sumažėjo nuo 21% iki 10%.

2015–2016 metais prasidėjusi aktyvesnė individualių ir sublokuotų namų gyvenviečių plėtra jau duoda vaisių. „Ober-Haus“ duomenimis, 2017 metais plėtotojai Vilniaus mieste ir jo apylinkėse iš viso pastatė beveik 490 naujų namų arba net 54% daugiau nei jų buvo pastatyta 2016 metais ir dvigubai daugiau nei 2015 metais. Tuo pačiu tai yra didžiausias metinis pasiūlos rodiklis per pastaruosius 15 metų, tik 2007 metais rinkai buvo pasiūlytas panašus kiekis namų. 2018 metais Vilniaus mieste ir jo apylinkėse planuojamas pastatyti dar didesnis įvairaus dydžio individualių ir sublokuotų namų kiekis, kuris gali siekti apie 550. Naujų namų pardavimo rodikliai plėtotojus nuteikia pakankamai optimistiškai – 2017 metų pabaigoje buvo parduota ir rezervuota 85% namų, kurie buvo pastatyti per visus metus.

Spartus naujos statybos butų pasiūlos augimas 2017 metais fiksuojamas ir Kaune. „Ober-Haus“ duomenimis, Kaune per 2017 metus iš viso pastatyti 547 butai arba net 76% daugiau nei 2016 metais. 2018 metai žada būti dar gausesni – Kaune per metus planuojama pastatyti iki 700–800 naujų butų daugiabučiuose namuose. Tuo tarpu Klaipėdoje plėtotojai per 2017 metus įgyvendino 6 daugiabučių projektus ar jų etapus, kuriuose įrengti 186 butai. Ir tai yra 8% mažiau nei jų buvo pastatyta 2016 metais. 2010–2017 metų laikotarpiu Klaipėdoje kasmet vidutiniškai buvo pastatoma apie 200 naujų butų daugiabučiuose namuose ir aktyvesnių plėtotojų žingsnių šiuo laikotarpiu nebuvo matyti. Tačiau 2018 metais jau planuojamos didesnės plėtros apimtys, kuomet turėtų būti pastatyta iki 300–350 naujų butų.

Neparduotų naujų butų kiekis pernai augo tik Vilniuje

2017 metais smuktelėjusi bendra naujos statybos butų rinkos aktyvumo šalies didmiesčiuose statistika buvo nulemta mažesnių pardavimo apimčių šalies sostinėje. Tuo metu kituose šalies didmiesčiuose pardavimo apimtys augo. „Ober-Haus“ duomenimis, per 2017 metus Vilniuje, Kaune ir Klaipėdoje tiesiogiai iš statytojų buvo nupirkta arba rezervuota 4.957 naujos statybos butai jau pastatytuose ir statomuose daugiabučiuose namuose. Tai yra beveik 7% mažiau nei jų buvo realizuota 2016 metais. 2017 metais sostinėje buvo parduotas arba rezervuotas 3.851 naujas butas ir tai yra 12% mažiau, palyginti su 2016 metais.

Pasak R. Reginio, tai neturėtų stebinti, kadangi Vilniuje 2016 metais pasiekti naujų butų realizacijos rodikliai buvo aukščiausi per pastaruosius 8 metus ir juos viršyti būtų buvę itin sudėtinga. „Ober-Haus“ duomenimis, Kaune per 2017 metus realizuoti 723 nauji butai (25% daugiau nei 2016 metais), o Klaipėdoje – 383 butai (1% daugiau nei 2016 metais).

Gausios naujų butų statybų apimtys šalies sostinėje 2017 metais lėmė augantį laisvų butų kiekį jau pastatytuose daugiabučiuose namuose, tuo tarpu Kaune ir Klaipėdoje šis skaičius per metus mažėjo. „Ober-Haus“ skaičiavimais, 2017 metų pabaigoje šiuose trijuose miestuose bendras neparduotų naujos statybos butų jau pastatytuose daugiabučiuose skaičius sudarė 1.888 arba 9% daugiau nei prieš metus. 2017 metų pabaigoje 2007–2017 metais statytuose daugiabučiuose namuose Vilniuje buvo siūloma įsigyti 1.359 butus (2016 metų pabaigoje buvo 1.013 laisvų butų), Kaune – 151 butą (2016 metų pabaigoje – 239 laisvi butai), Klaipėdoje – 378 butus (2016 metų pabaigoje – 485 laisvi butai).

„Kol nesulėtės naujų butų statybų apimtys šalies sostinėje, tol didžiausiame šalies mieste matysime iš esmės stabilų arba po truputį augantį neparduotų butų kiekį. Paskutinį kartą didžiausias neparduotų butų skaičius jau pastatytuose daugiabučiuose buvo užfiksuotas 2015 metų pabaigoje, tuomet jis sudarė virš 1.400 butų. Tačiau aukštos realizacijų apimtys 2016 metais šį kiekį sumažino iki beveik 900 butų 2017 metų pradžioje“, – teigia R. Reginis.

Toliau augo gyventojų galimybės įpirkti būstą

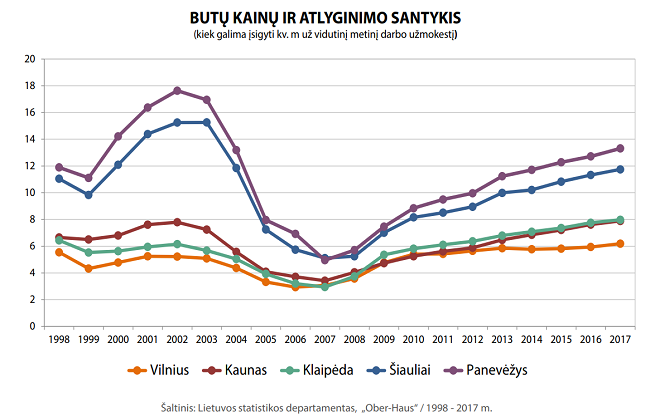

Butų kainų ir darbo užmokesčio santykis 2017 metais šalies didmiesčiuose ir toliau gerėjo būsto pirkėjų naudai. Lietuvos statistikos departamento duomenimis, vidutinis neto darbo užmokestis Vilniaus, Kauno, Klaipėdos, Šiaulių ir Panevėžio miestų savivaldybėse 2017 metais, palyginti su 2016 metais, vidutiniškai augo 5,6–9,6%. „Ober-Haus“ duomenimis, vidutinės butų kainos per tą patį laikotarpį šiuose miestuose ūgtelėjo 2,7–5,2% (2017 metų vidurkis, palyginti su 2016 metų vidurkiu). Todėl statistiškai 2017 metais visų šių miestų gyventojai būsto galėjo įsigyti daugiau.

„Ober-Haus“ skaičiavimais, statistinis vilnietis už savo vidutinį grynąjį (neto) metinį darbo užmokestį galėjo įsigyti 6,2 m² (2016 metais – 5,9 m²) vidutinės klasės bute, Kauno gyventojas – 7,9 m² (2016 metais – 7,6 m²), Klaipėdos gyventojas – 8,0 m² (2016 metais – 7,8 m²), Šiaulių gyventojas – 11,7 m² (2016 metais – 11,3 m²), o Panevėžio gyventojas – 13,3 m² (2016 metais – 12,7 m²).

„Nepaisant gerėjančio statistinio atlyginimų ir būsto kainų santykio, kiekvienu individualiu atveju situacija gali būti skirtinga. Pavyzdžiui, dalis pirkėjų, genami augančių asmeninių poreikių, užuot rinkęsi lengviau jiems įperkamą, renkasi brangesnį būstą. Natūralu, kad skolinantis brangesniam būstui, finansinių įsipareigojimų našta bus didesnė, todėl dažnu atveju šie pirkėjai gali nepajusti gerėjančio statistinio atlyginimų ir būsto kainų santykio“, – sako R. Reginis.

Gyvenamojo NT rinkos komentaras 2017 m. IV ketv. (PDF)

Baltijos šalių nekilnojamojo turto rinkos pakankamai greitai sugebėjo atsistatyti po pastarojo globalaus ekonominio sunkmečio ir pastebimais tempais sėkmingai vystosi toliau. Tačiau nepaisant bendrų šalių panašumo, Estija, Latvija ir Lietuva išgyvena skirtingus plėtros etapus – tiek lyginant visas šalis tarpusavyje, tiek procesus vykstančius kiekvienoje šalyje atskirai, skelbiama „Ober-Haus“ metinėje Baltijos šalių sostinių nekilnojamojo turto rinkos apžvalgoje.

Baltijos šalių nekilnojamojo turto rinkos pakankamai greitai sugebėjo atsistatyti po pastarojo globalaus ekonominio sunkmečio ir pastebimais tempais sėkmingai vystosi toliau. Tačiau nepaisant bendrų šalių panašumo, Estija, Latvija ir Lietuva išgyvena skirtingus plėtros etapus – tiek lyginant visas šalis tarpusavyje, tiek procesus vykstančius kiekvienoje šalyje atskirai, skelbiama „Ober-Haus“ metinėje Baltijos šalių sostinių nekilnojamojo turto rinkos apžvalgoje.

„Jeigu Talino ir Vilniaus nekilnojamojo turto rinkose pastaruosius penkis metus buvo fiksuojami išties įspūdingi pokyčiai ir šiuo metu šie miestai yra savo naujojoje viršūnėje, tai esminiai Rygos pokyčiai yra dar priešakyje. Todėl investuotojams, plėtotojams bei verslui šios sostinės gali pasiūlyti skirtingo likvidumo ir rizikų paletę. Jau besidarančios ankštos, kai kurių sostinių rinkos skatina rinkos dalyvius nukreipti investicijas ir į kitus regionus: sostinių apylinkes, kurortinius miestus arba į kitus didesnius šalių miestus, pavyzdžiui, į antrą pagal dydį Lietuvos miestą Kauną“, – teigia Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

Praėję 2017 metai Baltijos šalims buvo tikrai sėkmingi, kadangi nekilnojamojo turto rinkos plėtra buvo skatinama tolimesnio spartaus šalių ekonomikos augimo. Nepaisant įvairių iššūkių, su kuriais susiduria visos Baltijos šalys, bendras investicinis klimatas išlieka teigiamas. Tai ypatingai svarbu užsienio investuotojams, kurie mato tuos teigiamus pokyčius ir tai atsispindi realiuose veiksmuose.

„Vis svarbesnį vaidmenį nekilnojamojo turto rinkoje vaidina ir tiesioginių užsienio investicijų plėtros agentūros, kurių užduotis yra didinti šalių žinomumą pasaulyje ir pritraukti naujas investicijas. Pavyzdžiui, užsienio investicijų plėtros agentūra „Investuok Lietuvoje“ 2017 metais pasiekė geriausią rezultatą veiklos istorijoje, pritraukusi 39 tiesioginių užsienio investicijų projektus, planuojančius sukurti virš 5,000 naujų darbo vietų Lietuvoje. Ypač svarbu tai, kad didelė investicijų dalis bus skirta ne tik Vilniui, bet ir kitiems šalies regionams, kurios suteiks stimulo ir įvairiems nekilnojamojo turto sektoriams“, – atkreipia dėmesį R. Reginis.

Tuo metu investicijos į stabilų pajamų srautą generuojančius komercinės paskirties objektus ir toliau išliko aukštumose. „Ober-Haus“ skaičiavimais, 2017 metais tarp Baltijos šalių aukščiausias aktyvumas užregistruotas Lietuvoje, kur investicijų apimtys į komercinės paskirties nekilnojamąjį turtą siekė 312 mln. eurų ir pralenkė iki šiol rekordiniais laikytus 2008-ųjų rezultatus (310 mln. eurų). Aktyvumas investicinių sandorių rinkoje lėmė ir tolimesnį pelningumo rodiklių mažėjimą, kuris atskirais atvejais jau gali būti mažesnis net nei 6%. Tai rodo bendrą investuotojų pasitikėjimą Baltijos šalių rinkomis ir ypatingai aukščiausios kokybės turtu. Ieškantiems didesnių pelningumo rodiklių, Baltijos šalių nekilnojamojo turto rinkos gali pateikti ir rizikingesnių pasiūlymų, kurie investuotojams garantuos 8% ar net didesnę grąžą.

Sparčiai besiplečiančios paslaugų sektoriaus įmonės tampa pagrindinėmis žaidėjomis modernių biurų rinkoje bei skatina tolimesnį darbo vietų kiekybinį ir kokybinį šuolį. Plėtotojai, siekdami patenkinti aukštą paklausą, pastaraisiais metais išties pastebimai padidino investicijų apimtis į šiuolaikinių biurų plėtrą. „Ober-Haus“ duomenimis, per 2016–2018 metų laikotarpį Baltijos šalių sostinėse iš viso bus pasiūlyta virš 450,000 m² biuro patalpų. Didžiausia dalis šio ploto teks Vilniui (46%) ir Talinui (38%), tuo tarpu Ryga turės tenkintis mažiausiu pasiūlos prieaugiu.

R. Reginio nuomone, nepaisant vis dar kuklių Rygos pasiūlos rodiklių, didžiausiame Baltijos šalių mieste matomos ir teigiamos tendencijos – kasmet plėtotojai čia vis drąsesni ir rinkai pasiūlo vis daugiau ir didesnių naujų projektų. „Jeigu ekonominės ir socialinės aplinkos sąlygos išliks palankios, būtent šis miestas turi didžiausią augimo potencialą. Tačiau plėtotojai investuoja ne tik į kiekybinius parametrus, bet vis daugiau dėmesio skiria ir projektų kokybei, kuri tampa vis svarbesnė dabartiniam klientui“, – priduria R. Reginis.

Baltijos šalyse būstui įsigyti išleidžiama vis daugiau pinigų

Gyvenamųjų patalpų sektoriuje kasmet taip pat fiksuojami vis geresni rodikliai. „Ober-Haus“ duomenimis, 2017 metais Baltijos šalyse butams įsigyti pirkėjai išleido beveik 3,7 mlrd. eurų ir tai yra 10% daugiau nei 2016 metais – augimas fiksuojamas visose šalyse. Estijai ir Lietuvai teko po 41% šių išleistų pinigų, o likusi dalis (18%) teko Latvijai.

Gyvenamųjų patalpų sektoriuje kasmet taip pat fiksuojami vis geresni rodikliai. „Ober-Haus“ duomenimis, 2017 metais Baltijos šalyse butams įsigyti pirkėjai išleido beveik 3,7 mlrd. eurų ir tai yra 10% daugiau nei 2016 metais – augimas fiksuojamas visose šalyse. Estijai ir Lietuvai teko po 41% šių išleistų pinigų, o likusi dalis (18%) teko Latvijai.

Skaičiuojant investicijų apimtis tenkančias vienam šalies gyventojui, akivaizdžiu lyderiu išlieka Estija. „Tai nestebina, kadangi Estija ir jos sostinė Talinas pasižymi aukščiausiomis vidutinėmis būsto kainomis bei didžiausiu būsto rinkos aktyvumu. Antroje vietoje išlieka Lietuva ir jos sostinė Vilnius, o Latvijos ir Rygos atsilikimas yra pats didžiausias. Pastaroji pasaulinė krizė skaudžiausiai atsiliepė būtent Latvijai, kurios sostinė anksčiau buvo tituluojama kaip brangiausias Baltijos šalių miestas“, – teigia R. Reginis.

Nepaisant skirtingų būsto rinkos aktyvumo tendencijų Baltijos šalių sostinėse 2017 metais, bendras sandorių kiekis išlieka aukštame lygyje. „Ober-Haus“ skaičiavimais, po rekordinių 2016 metų Vilniuje, butų sandorių skaičius 2017 metais smuktelėjo 6%, о Rygoje sumažėjo 1%. Tuo tarpu Taline buvo užfiksuotas 7% metinis augimas ir sudarytų butų sandorių kiekis pasiekė savo naujas aukštumas.

Butų kainų augimo tendencijos išlieka visose Baltijos šalių sostinėse. Per 2017 metus sostinėse buvo fiksuojamas nuo 4% iki 12% siekiantis metinis butų kainų augimas: Vilniuje butų kainos augo beveik 4%, Rygoje – 6%, Taline – 12%. „Pagrindiniai būsto aktyvumo ir kainų augimo veiksniai išlieka tie patys – augančios gyventojų pajamos, teigiami namų ūkių lūkesčiai, patrauklios būsto finansavimo sąlygos bei pasitikėjimas pačia nekilnojamojo turto rinka. Pastarųjų trijų metų būsto įperkamumo rodikliai rodo, kad visose Baltijos šalių sostinėse situacija iš esmės išlieka stabili, tai yra būsto kainos iš esmės juda tokiu pačiu tempu ir kryptimi, kaip ir gyventojų pajamos“, – sako R. Reginis.

Metinė Baltijos šalių NT rinkos apžvalga 2018 (anglų kalba)

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2018 metų vasario mėnesio reikšmė išaugo 0,1%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 3,2% (2018 metų sausį metinis augimas sudarė 3,4%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2018 metų vasario mėnesio reikšmė išaugo 0,1%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 3,2% (2018 metų sausį metinis augimas sudarė 3,4%).

2018 metų vasario mėnesį Vilniuje užfiksuotas butų kainų sumažėjimas, kur kainos smuktelėjo 0,1% ir vidutinė kvadratinio metro kaina sumažėjo iki 1.467 Eur (–2 Eur/m²). Tuo tarpu Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje per tą patį laikotarpį butų kainos atitinkamai ūgtelėjo 0,2%, 0,3%, 0,4% ir 0,5% ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.035 Eur (+2 Eur/m²), 1.041 Eur (+3 Eur/m²), 618 Eur (+3 Eur/m²) ir iki 583 Eur (+3 Eur/m²).

Per metus (2018 metų vasario mėnesį, palyginti su 2017 metų vasario mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Kaune – 4,9%, Panevėžyje – 3,7%, Šiauliuose – 3,5%, Vilniuje – 2,8% ir Klaipėdoje – 2,6%.

„Pirmą kartą per pastaruosius trejus metus šalies sostinėje yra fiksuojamas kainų sumažėjimas kai kuriuose būsto segmentuose. Didžiausi neigiami kainų pokyčiai šių metų vasarį užfiksuoti naujos statybos butų segmente gyvenamuosiuose Vilniaus rajonuose – kainos čia sumažėjo 0,7 proc. Nors, pavyzdžiui, centrinėje miesto dalyje ar Senamiestyje esančių naujos statybos butų kainos paaugo 1,4 proc. Tuo metu senos statybos butų segmente gyvenamuosiuose rajonuose kainos iš esmės liko nepakitusios, o centrinėje miesto dalyje fiksuojamas 0,3 proc. augimas.

Pastarąjį kartą Vilniuje bendras butų kainų sumažėjimas buvo fiksuojamas 2014 metų pabaigoje, tuomet tokius kainų pokyčius nulėmė įsitvyrojusi įtampa ir dalies pirkėjų baimė dėl tuo metu susiklosčiusios geopolitinės situacijos – Krymo krizė ir karas rytų Ukrainoje. Šiuo metu tiek politinė, tiek ekonominė situacija yra daug stabilesnė, tačiau pastaruoju metu stipriai išaugusios naujo būsto statybų apimtys ir išaugusi plėtotojų tarpusavio konkurencija lėmė dalies plėtotojų sprendimus pagyvinti pardavimus, sumažinant dalies parduodamų butų kainas.

Tuo metu kiti šalies didmiesčiai gyvena augimo ritmu – nuo įsibėgėjančių statybų ir spartesnio kainų augimo iki ramios rinkos su nuosaikiais kainų pokyčiais“, – teigia Saulius Vagonis, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovas.