„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2020 metų birželio mėnesio reikšmė išaugo 0,2% (2020 metų gegužę indekso reikšmė nesikeitė). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 5,6% (2020 metų gegužę metinis augimas sudarė 6,3%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2020 metų birželio mėnesio reikšmė išaugo 0,2% (2020 metų gegužę indekso reikšmė nesikeitė). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 5,6% (2020 metų gegužę metinis augimas sudarė 6,3%).

2020 metų birželio mėnesį nedidelis butų pardavimo kainų augimas užfiksuotas Vilniuje, Klaipėdoje, Šiauliuose ir Panevėžyje – atitinkamai 0,3%, 0,2%, 0,4% ir 0,2%, o vidutinė kvadratinio metro kaina atitinkamai sudarė 1.645 Eur (+4 Eur/m²), 1.141 Eur (+2 Eur/m²), 758 Eur (+3 Eur/m²) ir 739 Eur (+1 Eur/m²). Kaune butų kainos per mėnesį nesikeitė ir vidutinė kvadratinio metro kaina išliko 1.167 Eur.

Per metus (2020 metų birželio mėnesį, palyginti su 2019 metų birželio mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 5,9%, Kaune – 5,5%, Klaipėdoje – 3,9%, Šiauliuose – 7,7% ir Panevėžyje – 7,6%.

Analizuojant naujausius butų segmento duomenis šalies didmiesčiuose, matome, kad nors butų pardavimo kainų augimas ir sulėtėjo (metinis butų pardavimo kainų augimas sumažėjo nuo 7,6% šių metų vasarį iki 5,6% šių metų birželį), tačiau ir toliau kas mėnesį fiksuojame simbolinį jų augimą. „Karantino laikotarpis sudavė tikrai stiprų smūgį visai nekilnojamojo turto rinkai, tačiau su jo pabaiga gyventojų lūkesčiai dėl šalies ekonominės padėties ir nekilnojamojo turto rinkos raidos pradėjo augti“, – sako Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

Tą gerai iliustruoja vartotojų pasitikėjimo rodiklis, kuris, remiantis Statistikos departamento duomenimis, sparčiai auga jau du mėnesius iš eilės. Vartotojų pasitikėjimo rodiklis šalyje per pastaruosius du mėnesius išaugo 12 procentinių punktų: nuo minus 16 šių metų balandį iki minus 4 šių metų birželį (šių metų sausį–vasarį vartotojų pasitikėjimo rodiklis buvo teigiamas ir siekė 3–4). Tai rodo, kad gyventojai jau pradeda geriau vertinti šalies ekonominės padėties prognozes ir savo finansinę padėtį artimiausiu metu.

Pasak R. Reginio, taip pat visai būsto rinkai papildomo optimizmo, kuris fiksuojamas visuose šalies didmiesčiuose, suteikia ir rinkos aktyvumo (sandorių kiekio) „atšokimas“ nuo šių metų balandį–gegužę pasiektų dešimtmečio žemumų. Naujausiais VĮ Registrų centro duomenimis, 2020 metų birželį įregistruotų butų sandorių skaičius, palyginti su 2020 metų gegužės mėnesiu, Vilniuje paaugo 5%, Kaune – 6%, Klaipėdoje – 3%, Šiauliuose – 17%, o Panevėžyje – 13%. Taip pat fiksuojamas pirkėjų sugrįžimas į Vilniaus ir Kauno naujos statybos sektorių – antrą mėnesį iš eilės šiuose miestuose fiksuojamos augančios naujų butų realizacijos apimtys.

„Todėl neišsipildžius niūriausioms sveikatos specialistų ir ekonomistų prognozėms dėl pandemijos ir šalies ūkio raidos, tikimybė artimiausiu metu fiksuoti neigiamus butų pardavimo kainų pokyčius šalies didmiesčiuose taip pat mažėja. Tačiau jeigu bendras būsto rinkos aktyvumas neįgaus didesnio atsigavimo pagreičio arba išlaikys sąlyginai žemą dabartinį lygį, tikėtina, artimiausiu metu fiksuosime iš esmės stabilų kainų lygį su nedideliais tiek teigiamais, tiek ir neigiamais pasvyravimais“, – sako R. Reginis.

Pilna apžvalga su grafikais (PDF): OHBI apžvalga 2020 m. birželio mėn.

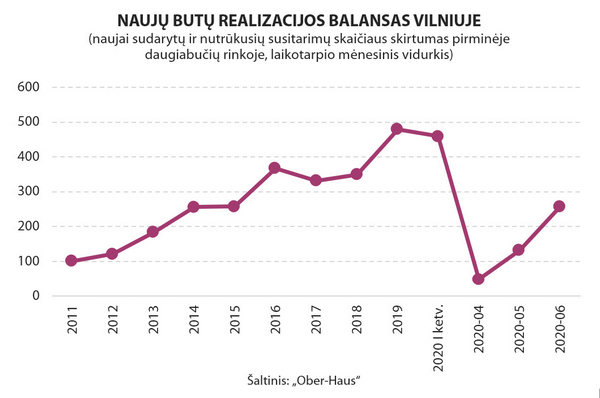

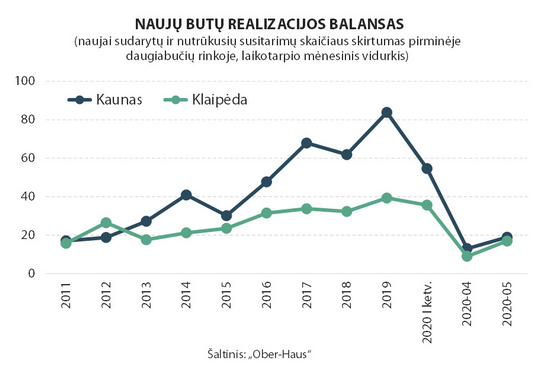

2020 metų birželio mėnesį Vilniaus ir Kauno naujos statybos butų rinkoje antrą mėnesį iš eilės fiksuojamos augančios realizacijos apimtys. Tuo tarpu Klaipėdoje jos išliko panašiame lygyje kaip ir šių metų gegužės mėnesį.

„Ober-Haus“ duomenimis, šių metų birželio mėnesį Vilniaus daugiabučių pirminėje rinkoje, skaičiuojant parduotus ir rezervuotus butus jau pastatytuose ir statomuose daugiabučiuose, bendras realizacijos balansas (naujai sudarytų ir nutrūkusių susitarimų skaičiaus skirtumas) sudarė 258 butus arba 95% daugiau, palyginti su 2020 metų gegužės mėnesiu. Tuo tarpu lyginant su šių metų balandžio mėnesiu, naujų butų sostinėje realizuota 5,3 karto daugiau. Žvelgiant į šių metų balandžio (48 butai), gegužės (132 butai) ir birželio (258 butai) mėnesio naujų butų realizacijos rodiklius, matyti, kad po itin staigaus aktyvumo kritimo balandžio mėnesį kitais mėnesiais jau stebimas pirkėjų sugrįžimas į sostinės naujos statybos sektorių.

„Akivaizdu, kad bendras šių metų antrojo ketvirčio realizacijos rodiklis, palyginti su ankstesniais laikotarpiais, yra itin kuklus. Jeigu 2019 metais vidutiniškai per ketvirtį Vilniaus pirminėje rinkoje buvo susitariama dėl daugiau nei 1.400 naujų butų įsigijimo, tai šių metų antrojo ketvirčio rezultatas yra beveik 70% mažesnis“, – teigia Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

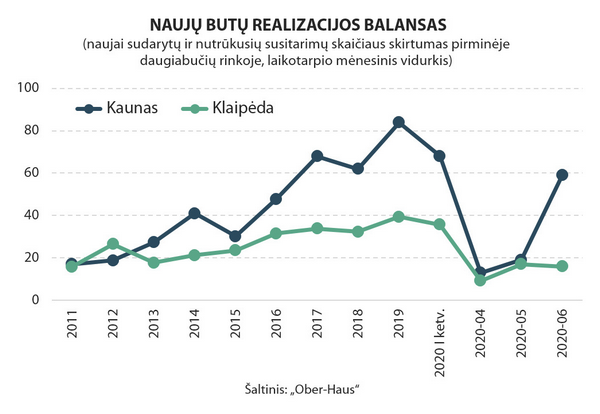

Pastaraisiais mėnesiais tokios pačios aktyvumo tendencijos, kaip Vilniuje, stebimos ir Kaune. „Ober-Haus“ duomenimis, šių metų birželio mėnesį Kauno daugiabučių pirminėje rinkoje, skaičiuojant parduotus ir rezervuotus butus jau pastatytuose ir statomuose daugiabučiuose, bendras realizacijos balansas sudarė 59 butus arba 3,1 karto daugiau, palyginti su 2020 metų gegužės mėnesiu. Lyginant su šių metų balandžio mėnesiu, naujų butų laikinojoje sostinėje realizuota 4,5 karto daugiau. Kaip ir Vilniuje, bendras šių metų antrojo ketvirčio realizacijos rodiklis taip pat kuklus. Jeigu 2019 metais vidutiniškai per ketvirtį Kauno pirminėje rinkoje buvo susitariama dėl beveik 250 naujų butų įsigijimo, tai šių metų antrojo ketvirčio rezultatas yra 63% mažesnis.

Tuo tarpu Klaipėdoje didesnio naujų butų susitarimų šuolio šių metų birželio mėnesį nebuvo užfiksuota. „Ober-Haus“ duomenimis, šių metų birželio mėnesį Klaipėdos daugiabučių pirminėje rinkoje, skaičiuojant parduotus ir rezervuotus butus jau pastatytuose ir statomuose daugiabučiuose, bendras realizacijos balansas sudarė 16 butų arba 6% mažiau, palyginti su 2020 metų gegužės mėnesiu (17 butų). 2019 metais vidutiniškai per ketvirtį Klaipėdos pirminėje rinkoje buvo susitariama dėl beveik 120 naujų butų įsigijimo, tad šių metų antrojo ketvirčio rezultatas yra 64% mažesnis.

„Viena iš priežasčių, kodėl Klaipėdos mieste per pastaruosius tris mėnesius nėra stebimos spartesnio aktyvumo atsigavimo tendencijos, tai ir daug kuklesnės daugiabučių statybų apimtys nei kituose didmiesčiuose“, – sako R. Reginis. Pasak „Ober-Haus“ atstovo, jeigu Vilniuje ir Kaune daugiabučių statybos nestoja ir plėtotojai rinkai reguliariai pasiūlo vis naujų projektų, tai Klaipėdoje plėtotojai nėra nusiteikę taip optimistiškai. T. y. nepradedamos anksčiau suplanuotų projektų statybos gali nulemti itin negausų pastatytų butų skaičių 2021 metais, o tai atsiliepia ir bendriems realizacijos rodikliams jau dabar.

Staiga sumažėjęs rinkos aktyvumas padidino neparduotų butų skaičių

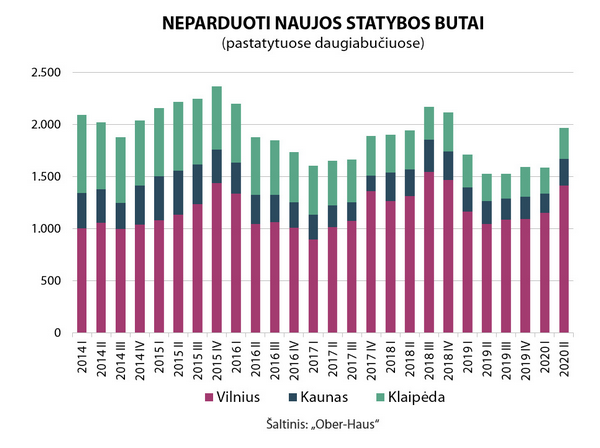

„Žvelgiant į pastaruosius tris mėnesius arba, galima sakyti, karantino laikotarpį, matome, kad plėtotojai iš esmės nestabdė pradėtų darbų ir stengėsi dirbti įprastu ritmu. Kadangi bendras rinkos aktyvumas stipriai sumažėjo, o daugiabučių projektai buvo įgyvendinami – buvo baigiamos jų statybos – tai 2020 metų antrąjį ketvirtį buvo stebimas neparduotų butų skaičiaus augimas jau pastatytuose daugiabučiuose visuose didžiausiuose šalies didmiesčiuose“, – atkreipia dėmesį R. Reginis.

„Ober-Haus“ skaičiavimais, 2020 metų antrojo ketvirčio pabaigoje jau pastatytuose daugiabučiuose Vilniuje buvo siūloma įsigyti 1.413 butų arba 22% daugiau nei 2020 metų pirmojo ketvirčio pabaigoje, Kaune – 259 butus (43% daugiau nei 2020 metų pirmojo ketvirčio pabaigoje), o Klaipėdoje – 293 butus (beveik 17% daugiau nei 2020 metų pirmojo ketvirčio pabaigoje).

„Žvelgiant į šiuos skaičius istoriškai, plėtotojams neparduotų butų skaičius dar neturėtų kelti didesnio susirūpinimo“, – sako R. Reginis. Pavyzdžiui, Vilniuje ir Kaune dar didesnis neparduotų butų skaičius pastarąjį kartą buvo fiksuojamas 2018 metų pabaigoje (atitinkamai 1.467 ir 276 butai), o Klaipėdoje 2019 metų pirmojo ketvirčio pabaigoje – 318 butų.

„Žinoma, išliekanti dar sąlyginai vangi naujos statybos butų paklausa šalies didmiesčiuose bei nemažinamu tempu tęsiamos pradėtų projektų statybos artimiausiu metu matyt lems ir tolimesnį neparduotų butų skaičiaus augimą pastatytuose daugiabučiuose namuose. Tačiau kaip rodo pastarųjų kelių mėnesių duomenys – pirkėjų pasitikėjimas naujos statybos butų sektoriumi jau sugrįžta. Tuo pačiu visai rinkai yra siunčiama pakankamai aiški žinia, kad tai buvo nors itin staigus, tačiau trumpas naujų butų rinkos stabtelėjimas. Dabar belieka stebėti, kokiais tempais rinka atsispirs nuo pastarojo dešimtmečio aktyvumo dugno“, – sako R. Reginis.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2020 metų gegužės mėnesio reikšmė nepakito (2020 metų balandį buvo fiksuojamas 0,1% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 6,3% (2020 metų balandį metinis augimas sudarė 6,8%).

2020 metų gegužės mėnesį nedidelis butų pardavimo kainų augimas užfiksuotas Vilniuje ir Šiauliuose – atitinkamai 0,1% ir 0,3% ir vidutinė kvadratinio metro kaina atitinkamai sudarė 1.641 Eur (+1 Eur/m²) ir 755 Eur (+3 Eur/m²). Tuo tarpu Kaune ir Klaipėdoje butų kainos gegužės mėnesį smuktelėjo vienodu tempu – 0,1% ir vidutinė kvadratinio metro kaina atitinkamai sudarė 1.167 Eur ir 1.139 Eur (-1 Eur/m²). Panevėžyje butų kainos per mėnesį nesikeitė ir vidutinė kvadratinio metro kaina sudarė 738 Eur.

Per metus (2020 metų gegužės mėnesį, palyginti su 2019 metų gegužės mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 6,4%, Kaune – 5,9%, Klaipėdoje – 4,6%, Šiauliuose – 8,9% ir Panevėžyje – 9,2%.

Žvelgiant į naujausius butų segmento duomenis, matyti, kad rinka ir toliau gyvena laukimo nuotaikomis. 2020 metų gegužę įregistruotų butų sandorių skaičius, palyginti su 2019 metų mėnesiniu vidurkiu, Lietuvoje sumažėjo 37%. Dalis iš rinkos pasitraukusių potencialių pirkėjų laukia stabilesnės ekonominės situacijos šalyje ir daugiau apibrėžtumo dėl viruso sukeltos situacijos, o kita iš rinkos pasitraukusių pirkėjų dalis dėl susiklosčiusios situacijos tikisi būsto kainų mažėjimo ir galimybių pasinaudoti šia situacija.

„Jeigu dalis pirkėjų iš rinkos pasitraukė dėl asmeninių finansinių priežasčių ar suprastėjusių lūkesčių dėl savo ekonominės ateities, tai kiti potencialūs pirkėjai pasiryžę sulaukti žemesnių kainų ir patys stengiasi „paspausti“ būsto pardavėjus. Tokie pirkėjai, kurie šiuo metu planuoja įsigyti būstą, dažnai pardavėjams siūlo sumažinti parduodamo būsto kainas net iki dešimtadalio. Tačiau bent jau šiai dienai didžioji dalis pardavėjų nelinkę sutikti su tokiais pasiūlymais ir derybos dažniausiai nutrūksta arba pritaikoma nežymi nuolaida, kuri būdavo suteikiama pardavimo kainai ir ankstesniais metais“, – sako Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

Todėl šiuo metu būsto pardavėjai dar jaučiasi pakankamai tvirtai ir nelinkę priimti skubotų sprendimų ir pastebimai mažinti būsto pardavimo kainų. „Tolimesnė butų kainų kreivės kryptis priklausys nuo to, kiek tęsis viruso pasėtas neapibrėžtumas (užsikrėtimų atvejų skaičius, turizmo ir apgyvendinimo sektoriaus perspektyvos, būsto finansavimo sąlygos ir pan.) ir kokiu tempu atsigaus šalies ekonomika. Būtent tai nulems tolimesnes iš rinkos pasitraukusių potencialių būsto pirkėjų nuotaikas ir konkrečius sprendimus dėl būsto įsigijimo. Jeigu butų sektoriaus aktyvumas šalies didmiesčiuose šių metų antrąjį pusmetį pradės augti, tai suteiks papildomo optimizmo visai rinkai ir tikimybė sulaukti pastebimų neigiamų pardavimo kainų pokyčių reikšmingai sumažės“, – sako R. Reginis.

Pilna apžvalga (PDF): OHBI apžvalga 2020 m. gegužės mėn.

Remiantis naujausiais duomenimis, 2020 metų gegužės mėnesį šalies ir didmiesčių butų pardavimų statistikoje fiksuojami tiek neigiami, tiek ir teigiami rodikliai. Visų pirma, šiame būsto segmente toliau fiksuojamas mažėjantis bendras rinkos aktyvumas. VĮ Registrų centro duomenimis, per šių metų gegužės mėnesį Lietuvoje įregistruoti 1.865 butų pirkimo-pardavimo sandoriai ir, palyginti su 2020 metų balandžio mėnesiu, sumažėjo 4%. Tuo pačiu tai yra prasčiausias mėnesio rezultatas nuo 2015 metų sausio mėnesio. 2020 metų gegužę įregistruotų butų sandorių skaičius, palyginti su 2020 metų balandžio mėnesiu, Vilniuje smuktelėjo dar beveik 12%, Kaune sumažėjo beveik 9%, o Klaipėdoje netikėtai ūgtelėjo 30%.

„Norint įsivaizduoti, kokiame šiuo metu savo aktyvumo taške yra didžiausias būsto segmentas Lietuvoje, gegužės mėnesio butų pardavimo rodiklius galima palyginti su ankstesniais metais“, – sako Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims. 2020 metų gegužę įregistruotų butų sandorių skaičius, palyginti su 2019 metų mėnesiniu vidurkiu, Lietuvoje sumažėjo 37% (Vilniuje sumažėjo 33%, Kaune sumažėjo 36%, o Klaipėdoje sumažėjo 42%). Istoriškai žiūrint, bendras butų rinkos aktyvumas Lietuvoje šių metų gegužę sugrįžo į 2011 metų lygį.

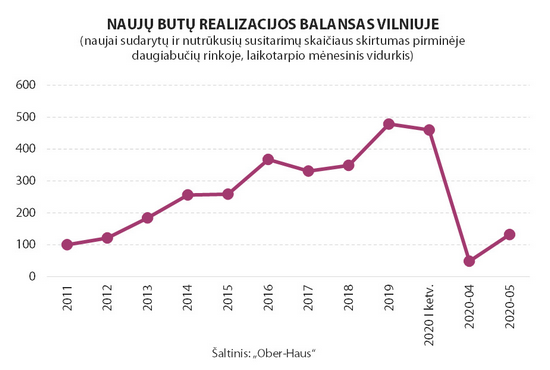

„Jeigu bendros įregistruotų butų įsigijimo sandorių apimtys Lietuvoje toliau mažėjo, tai naujos statybos butų realizacijos balansas – naujai sudarytų ir nutrūkusių susitarimų skaičiaus skirtumas – Vilniuje, Kaune ir Klaipėdoje jau parodė pirmuosius teigiamus ženklus“, – atkreipia dėmesį R. Reginis.

„Ober-Haus“ duomenimis, 2020 metų gegužės mėnesį Vilniaus daugiabučių pirminėje rinkoje, skaičiuojant parduotus ir rezervuotus butus, bendras realizacijos balansas sudarė 132 butus arba 2,8 karto daugiau, palyginti su 2020 balandžio mėnesiu. Kaune gegužės mėnesį realizacijos balansas sudarė 19 butų (46% daugiau nei 2020 metų balandžio mėnesį), o Klaipėdoje 17 butų (89% daugiau nei 2020 metų balandžio mėnesį).

Pastebimai ūgtelėję realizacijos apimčių rodikliai pirminėje daugiabučių rinkoje buvo nulemti kelių veiksnių. „Visų pirma, mažėjantis naujų COVID-19 atvejų skaičius ir švelnėjantis karantinas suteikė šiek tiek daugiau pasitikėjimo potencialiems būsto pirkėjams, kurie grįždami į jiems įprastinį gyvenimo ritmą pradėjo aktyviau, palyginus su šių metų balandžio mėnesiu, domėtis ir būsto įsigijimu. Tai atsispindi ir išankstinių butų susitarimų statistikoje – vertinant tiek plėtotojų skelbiamus pardavimus, tiek ir rezervacijas. Antra, po itin prastų, galima sakyti simbolinių, šių metų balandžio mėnesio naujų butų realizacijos rodiklių šalies didmiesčiuose statistiškai juos pagerinti gegužės mėnesį nebuvo sudėtinga“, – teigia R. Reginis.

Tačiau vertinant bendras pardavimo apimtis, jos ir toliau išlieka itin negausios. Jeigu palyginsime šių metų gegužės mėnesio naujų butų realizacijos rodiklius su vidutiniu 2019 metų mėnesio rodikliu, matysime, kad realizacijos apimtys Vilniuje yra mažesnės 3,6 karto, Kaune – 4,4 karto, o Klaipėdoje – 2,3 karto.

„Kad būsto rinkoje susiklostė išskirtinė situacija rodo ne tik šiuo metu fiksuojamos negausios naujos statybos realizacijos apimtys, bet ir pastebimai išaugęs nutrauktų butų įsigijimo susitarimų skaičius konkrečiuose daugiabučių projektuose“, – sako R. Reginis. Jeigu iki pasaulį užklupusios pandemijos tokie atvejai buvo vienetiniai, tai šiuo metu rinkoje yra projektų, kuriuose bendras mėnesinis pardavimų rezultatas yra neigiamas, tai yra naujų susitarimų dėl buto įsigijimo buvo mažiau nei nutrauktų ankstesnių susitarimų.

Žvelgiant į gegužės mėnesio rodiklius, matomos kelios teigiamos tendencijos. Pasak „Ober-Haus“ atstovo, nors visų butų įsigijimų apimtys šalyje ir toliau mažėjo, tačiau jau matomi stabilizacijos ženklai, kuomet sandorių skaičiaus kritimo tempas reikšmingai sulėtėjo. Tuo tarpu pirminėje daugiabučių rinkoje ūgtelėjęs butų realizacijos kiekis rodo, kad potencialių pirkėjų susidomėjimas nauju būstu niekur nedingo ir bent jau galima tikėtis tolimesnio nuosaikaus pirkėjų sugrįžimo į šį būsto segmentą.

„Šių metų artimiausių kelių mėnesių pirminės ir antrinės butų rinkos duomenys jau tiksliau parodys, ar dalis potencialių pirkėjų pasitraukė iš šio sektoriaus ilgesniam laikui, ar tai buvo tik trumpos jų atostogos. Tačiau viena yra aišku – dabartinio viruso sukeltų padarinių aplinkoje būsto rinkos aktyvumo dugno paieškos dar tęsiasi“, – sako R. Reginis.

2019 metai ir 2020 metų pradžia Lietuvos būsto rinkai buvo kaip niekad rezultatyvi. 2019 metų rodikliai išsiskyrė tiek rekordinėmis sumomis išleistomis būstui įsigyti, tiek bendru būsto rinkos aktyvumu bei butų pardavimo ir nuomos kainų pokyčiais. O 2020 metų pirmojo ketvirčio rezultatai žadėjo dar vienus rezultatyvius metus Lietuvos būsto rinkai, tačiau dėl pasaulį supurčiusio koronaviruso (COVID-19) kovo mėnesio viduryje Lietuvoje įvesto karantino situacija kardinaliai pasikeitė ir visoje nekilnojamojo turto rinkoje, skelbiama „Ober-Haus“ 2020 metų pirmojo ketvirčio būsto rinkos apžvalgoje.

„Nors 2020 metų pirmojo ketvirčio bendri pagrindiniai Lietuvos būsto rinkos rodikliai nuteikė išties optimistiškai, tačiau pirmąjį ketvirtį reikėtų skirti į du laikotarpius: iki karantino paskelbimo – iki 2020 metų kovo 16 dienos – ir antroji kovo mėnesio pusė. Būtent antroji kovo mėnesio pusė buvo visiška priešingybė, palyginus su tuo, kas buvo fiksuojama Lietuvos būsto rinkoje 2019 metais ar 2020 metų sausio–vasario mėnesiais“, – sako Saulius Vagonis, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovas.

Dėl antrojoje kovo mėnesio pusėje sustabdytos ar su apribojimais tęsiamos notarų veiklos rinkoje buvo užfiksuotas būsto sandorių nuosmukis. VĮ Registrų centro duomenimis, 2020 metų sausio–vasario mėnesiais Lietuvoje sudaryta 12% daugiau butų ir beveik 23% daugiau namų pirkimo-pardavimo sandorių, palyginti su 2019 metų tuo pačiu laikotarpiu. O 2020 metų kovą, palyginti su 2019 metų mėnesiniu vidurkiu, jau užfiksuotas 26% butų ir 27% namų sandorių sumažėjimas. 2020 metų kovo mėnesį būsto (butų ir namų) sandorių sumažėjimas fiksuojamas visuose šalies didmiesčiuose (palyginti su 2019 metų mėnesiniu vidurkiu): Vilniuje – 17%, Kaune – 32%, Klaipėdoje – 40%, Šiauliuose – 24% ir Panevėžyje – 30%.

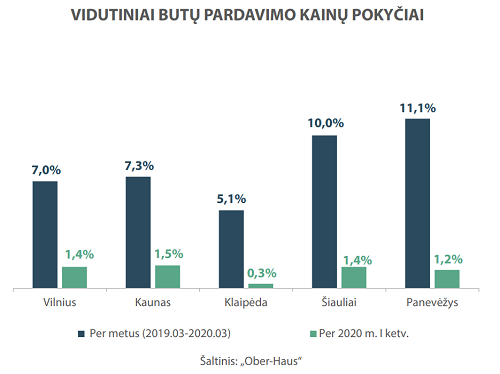

Smuktelėjęs būsto pirkėjų aktyvumas bei pesimistinės šalies ūkio raidos perspektyvos pasėjo nerimą ir būsto rinkoje. „Ober-Haus“ skaičiavimais, per 2020 metų pirmąjį ketvirtį butų kainos Vilniuje vidutiniškai augo 1,4%, Kaune – 1,5%, Klaipėdoje – 0,3%, Šiauliuose – 1,4% ir Panevėžyje – 1,2%. „Iš esmės tiek būsto pardavėjai, tiek pirkėjai antrąją kovo mėnesio pusę gyveno nežinios ir laukimo nuotaikomis. Dėl beprecedentinės neapibrėžtos bendros situacijos dalis būsto pardavėjų nesiėmė jokių veiksmų arba nutraukė savo būsto pardavimo procesą, o potencialūs pirkėjai dėl karantino apribojimų negalėjo pilnavertiškai apžiūrėti turto ir vykdyti kitų įsigijimo procesų“, – pasakoja S. Vagonis.

Pagausėjęs butų nuomai kiekis nežymiai pakoregavo nuomos kainų lygį

Skirtingai nuo būsto pardavimo segmento, kovo mėnesį jau buvo fiksuojami nedideli neigiami kainų pokyčiai Vilniaus butų nuomos rinkoje. Vilnius, kuriame sukoncentruotas didžiausias nuomai skirto būsto kiekis tarp visų šalies didmiesčių, kovo mėnesio antrojoje pusėje labiausiai pajautė stipriai sumažėjusį klientų srautą trumpalaikės nuomos segmente.

„Dalis turto savininkų suprato, kad dėl pandemijos uždarytos šalių sienos ir staiga dingęs turistų srautas, kuris yra pagrindinis trumpalaikės nuomos segmento variklis, gali sukelti ne tik trumpalaikes, tačiau ir ilgalaikes problemas visame apgyvendinimo sektoriuje. Dalis turto savininkų trumpalaikei nuomai skirtiems butams pritaikė reikšmingas nuomos nuolaidas, o dalis savininkų nusprendė juos pasiūlyti vietiniams gyventojams nuomotis ilgesniam laikotarpiui. Todėl rinkoje vienu metu atsirado papildomas kiekis ilgalaikei nuomai skirtų butų, kurie šiek tiek pakoregavo ir bendrą kainų lygį rinkoje“, – pastebi S. Vagonis.

„Dalis turto savininkų suprato, kad dėl pandemijos uždarytos šalių sienos ir staiga dingęs turistų srautas, kuris yra pagrindinis trumpalaikės nuomos segmento variklis, gali sukelti ne tik trumpalaikes, tačiau ir ilgalaikes problemas visame apgyvendinimo sektoriuje. Dalis turto savininkų trumpalaikei nuomai skirtiems butams pritaikė reikšmingas nuomos nuolaidas, o dalis savininkų nusprendė juos pasiūlyti vietiniams gyventojams nuomotis ilgesniam laikotarpiui. Todėl rinkoje vienu metu atsirado papildomas kiekis ilgalaikei nuomai skirtų butų, kurie šiek tiek pakoregavo ir bendrą kainų lygį rinkoje“, – pastebi S. Vagonis.

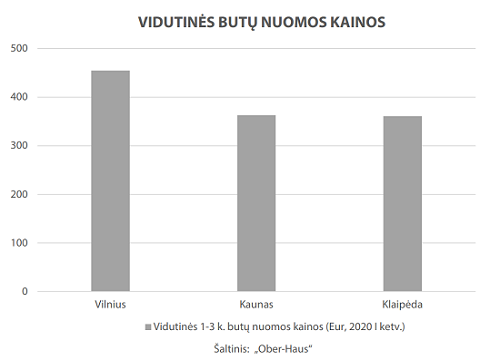

„Ober-Haus“ skaičiavimais, per 2020 metų kovo mėnesį Vilniuje 1–2 kambarių butų nuomos kaina vidutiniškai sumažėjo apie 1–2%. Kaune ir Klaipėdoje butų nuomos kainos kovo mėnesį išliko stabilios.

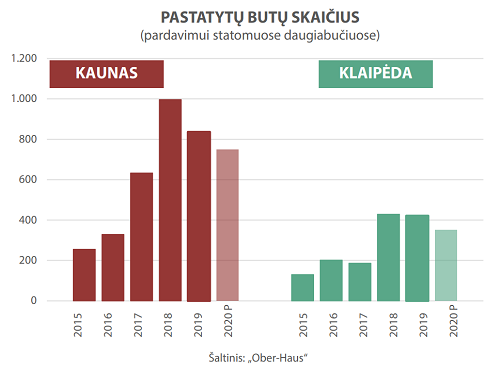

Naujų butų statybų apimtys Kaune ir Klaipėdoje pradėjo mažėti dar iki pandemijos

Nagrinėjant naujos statybos butų realizacijos apimtis irgi akivaizdu, kad 2020 metų kovo mėnuo turėjo neigiamos įtakos bendram pirmojo ketvirčio rezultatui. „Ober-Haus“ duomenimis, per 2020 metų pirmąjį ketvirtį Vilniuje tiesiogiai iš statytojų buvo nupirkta ir rezervuota 1.380 naujos statybos butų jau pastatytuose ir statomuose daugiabučiuose, Kaune – 164, o Klaipėdoje – 107. Lyginant 2020 metų pirmąjį ketvirtį, su 2019 metų keturių ketvirčių vidurkiu, tai Vilniuje realizacijos apimtys sumažėjo 4%, Kaune sumažėjo 35%, Klaipėdoje sumažėjo 9%.

Kaune ir Klaipėdoje, palyginti su Vilniumi, fiksuojamas pastebimesnis naujos statybos butų realizacijos apimčių sumažėjimas susijęs ne tik su šiuo metu pasaulį purtančia pandemija, bet ir su pastaruoju metu realiai mažėjusiomis statybų apimtimis.

Pavyzdžiui, Kaune 2018 metais buvo pastatytas didžiausias naujų butų kiekis nuo pat 2008-ųjų metų (997 butai), o 2019 ir 2020 jau fiksuojamos lėtėjančios butų daugiabučiuose statybų apimtys (2019 metais pastatyti 836 butai, o 2020 planuojama pastatyti dar mažiau – apie 750). Todėl 2017–2019 metais Kauno pirminėje rinkoje buvo fiksuojamas didelis realizacijos apimčių šuolis. O dabar tuo metu pasiektų itin aukštų realizacijos apimčių negalima pakartoti vien dėl besitraukiančios pasiūlos faktoriaus. Tuo tarpu Vilniuje situacija yra priešinga – čia kasmet vis matome didėjantį butų pasiūlos portfelį, kuris 2020 metais turėtų pavirsti į didžiausią pastatytų butų kiekį nuo 2008-ųjų metų. Klaipėdoje, kaip ir Kaune, stebimos mažėjančios statybų apimtys: „Ober-Haus“ duomenimis, jeigu 2019 metais pardavimui buvo pastatytas 421 butas, tai 2020 metais planuojama užbaigti apie 350 butų statybas.

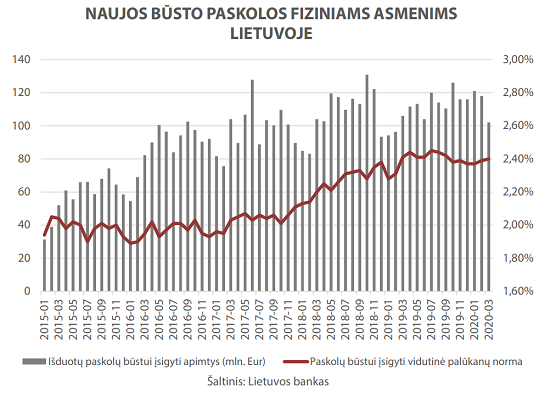

Nors naujai išduodamų būsto paskolų apimtys 2020 metų pirmąjį ketvirtį, palyginti su tuo pačiu laikotarpiu prieš metus, augo, tačiau kovo mėnesį jau fiksuojamas apimčių susitraukimas (šių metų kovą išduotų naujų būsto paskolų apimtys buvo mažesnės nei vidutiniškai jų buvo išduodama per mėnesį 2019 metais). Lietuvos banko duomenimis, per 2020 metų pirmus tris mėnesius Lietuvoje suteikta naujų būsto paskolų už 340 mln. eurų arba 14,4% daugiau nei per tą patį 2019 metų laikotarpį. Palūkanų normos naujai išduodamoms būsto paskoloms Lietuvoje išliko stabilios. Naujų būsto paskolų vidutinė metinė palūkanų norma 2020 metų sausio–kovo mėnesių laikotarpiu vidutiniškai sudarė 2,39% arba 0,04 procentinio punkto daugiau nei prieš metus.

„Žvelgiant į 2020 metų antrojo ketvirčio Lietuvos būsto perspektyvas, akivaizdu, kad jau fiksuosime daug prastesnius rodiklius nei šių metų pirmąjį ketvirtį. Užsitęsęs karantino laikotarpis, neigiamų naujienų srautas apie bendrą ekonominę situaciją šalyje, konservatyvesnis būsto įsigijimo finansavimas ir prastėjantys gyventojų lūkesčiai bendrą būsto rinkos aktyvumą šių metų antrąjį ketvirtį gali nublokšti į seniai neregėtas žemumas. Tuo pačiu tai gali neigiamai atsiliepti tiek būsto pardavimo ir nuomos kainoms, tiek pakoreguoti naujo būsto plėtros planus“, – sako S. Vagonis.

Pilna apžvalga su grafikais (PDF): Gyvenamojo NT rinkos komentaras 2020 m. I ketv.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2020 metų balandžio mėnesio reikšmė išaugo 0,1%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 6,8% (2020 metų kovą metinis augimas sudarė 7,1%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2020 metų balandžio mėnesio reikšmė išaugo 0,1%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 6,8% (2020 metų kovą metinis augimas sudarė 7,1%).

2020 metų balandžio mėnesį simbolinis butų pardavimo kainų augimas užfiksuotas Vilniuje, Kaune ir Panevėžyje. Vilniuje ir Kaune balandį mėnesį užfiksuotas vienodas kainų augimas – 0,1% ir vidutinė kvadratinio metro kaina atitinkamai sudarė 1.640 Eur (+2 Eur/m²) ir 1.167 Eur. Panevėžyje užfiksuotas 0,3% butų kainų augimas ir vidutinė kvadratinio metro kaina ūgtelėjo iki 738 Eur (+2 Eur/m²). Tuo tarpu Klaipėdoje ir Šiauliuose butų kainos nesikeitė ir vidutinė kvadratinio metro kaina atitinkamai sudarė 1.140 Eur ir 752 Eur.

Per metus (2020 metų balandžio mėnesį, palyginti su 2019 metų balandžio mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 6,9%, Kaune – 6,6%, Klaipėdoje – 5,1%, Šiauliuose – 9,3% ir Panevėžyje – 10,3%.

„Pastaruosius kelis mėnesius, stebint butų pardavimo kainas, matyti aiškios tendencijos – dar šių metų pradžioje fiksuotas pakankamai spartus butų pardavimo kainų augimas šalies didmiesčiuose šiuo metu iš esmės sustojo. Dėl dabartinio viruso įvestų suvaržymų ir staigiai suprastėjusių gyventojų lūkesčių dėl šalies ekonominės bei jų pačių finansinės padėties bendras būsto rinkos aktyvumas Lietuvoje šių metų balandį nukrito į 2012 metų lygį“, – teigia Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims. VĮ Registrų centro duomenimis, 2020 metų balandį sudarytų butų sandorių skaičius, palyginti su 2019 metų mėnesiniu vidurkiu, Vilniuje sumažėjo 23%, Kaune sumažėjo 29%, Klaipėdoje sumažėjo 55%, Šiauliuose sumažėjo 57%, o Panevėžyje sumažėjo 58%.

Tuo tarpu susitarimai dėl naujos statybos butų įsigijimų nusirito į rekordines žemumas. „Ober-Haus“ duomenimis, naujos statybos butų realizacijos apimtys Vilniuje, Kaune ir Klaipėdoje šių metų balandį, palyginti su 2019 metų rodikliais, vidutiniškai smuko net 89% (Vilniuje – 91%, Kaune – 85%, Klaipėdoje – 77%).

Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims

Staiga smukęs būsto rinkos aktyvumas šių metų kovo ir balandžio mėnesiais, galima sakyti, sustabdė kainų augimą. Jeigu 2020 metų sausio ir vasario mėnesiais šalies didmiesčiuose butų (senos ir naujos statybos) pardavimo kainos per mėnesį augo 0,5-0,6% tempu, tai šių metų kovą ir balandį fiksuojamas tik 0,1% augimas.

„Pardavėjai šiuo metu iš esmės nėra linkę mažinti parduodamo būsto kainų, kadangi dabartinis neapibrėžtumo laikotarpis tęsiasi sąlyginai neilgai ir skubiai parduoti norinčių pardavėjų rinkoje yra labai nedaug. Dažniausiai neigiami būsto pardavimo kainų pokyčiai yra nulemti augančio pardavėjų, kuriems savo būstą reikia parduoti skubiau, kiekio rinkoje. Jeigu tokių pardavėjų skaičius rinkoje tik didės, tai tikimybė pamatyti mažėjantį bendrą būsto kainų lygį taip pat išaugs“, – sako R. Reginis.

„Būtent iš savo kasdieninės veiklos matome, kad pardavėjai, kurie anksčiau savo būstą norėdavo parduoti net už didesnę nei rinkos kainą, šiuo metu daug lanksčiau reaguoja į potencialių pirkėjų pasiūlymus. Jeigu augančioje nekilnojamojo turto rinkos aplinkoje dalis pardavėjų buvo itin optimistiškai nusiteikę dėl savo siūlomos būsto pardavimo kainos, tai dabar tokių lūkesčių beveik nebeliko“, – pastebi „Ober-Haus“ atstovas. Todėl šiuo metu tokie būsto pardavėjai yra priversti nuleisti per aukštai užkeltą savo lūkesčių kartelę ir sutinka sumažinti parduodamo būsto kainą iki rinkai įprasto lygio. Jeigu seniau optimistinius pardavėjų lūkesčius anksčiau ar vėliau pavykdavo įgyvendinti dėl augančio būsto kainų lygio ir pozityvumo visoje rinkoje, tai šiuo metu to nebeliko ir tokie pardavėjai tampa sukalbamesni.

Pilna apžvalga su grafikais (PDF): OHBI apžvalga 2020 m. balandžio mėn.

Nekilnojamojo turto paslaugų bendrovė „Ober-Haus“ pristato metinę Baltijos šalių sostinių – Vilniaus, Rygos ir Talino – nekilnojamojo turto rinkos apžvalgą 2020, apimančią kiekvieno iš miestų biuro, prekybinių, sandėliavimo ir gyvenamųjų patalpų bei žemės sklypų rinkas. Apžvalgoje taip pat pateikiama audito, apskaitos ir konsultacijų bendrovės „PricewaterhouseCoopers“ parengta mokestinė dalis bei advokatų kontoros „Sorainen“ teisinės informacijos skiltis.

Visa apžvalga (PDF): Metinė Baltijos šalių NT rinkos apžvalga 2020 (anglų kalba)

Po dar vienų rezultatyvių metų Baltijos šalių nekilnojamojo turto rinkoje, 2020 metų pradžioje pasaulį supurtė įsisiūbavusi koronaviruso (COVID-19) pandemija, tad į šiuos metus įžengėme su dvejopomis nuotaikomis: vakar dar gyvenome augančioje aplinkoje, o šiandien jau esame didelėje nežinioje dėl savo ateities. Žiūrint į įvairius iššūkius, su kuriais susiduria šiandieninis pasaulis, Baltijos šalių nekilnojamojo turto rinka tikrai negali likti nuošalyje ir išgyvens tiek neigiamus, tiek teigiamus pokyčius kartu su globaliomis rinkomis, skelbiama naujausioje „Ober-Haus“ metinėje Baltijos šalių sostinių nekilnojamojo turto rinkos apžvalgoje, kurioje pateikiama išsami 2019 metų nekilnojamojo turto rinkos situacija bei prognozės ateinantiems metams.

Po dar vienų rezultatyvių metų Baltijos šalių nekilnojamojo turto rinkoje, 2020 metų pradžioje pasaulį supurtė įsisiūbavusi koronaviruso (COVID-19) pandemija, tad į šiuos metus įžengėme su dvejopomis nuotaikomis: vakar dar gyvenome augančioje aplinkoje, o šiandien jau esame didelėje nežinioje dėl savo ateities. Žiūrint į įvairius iššūkius, su kuriais susiduria šiandieninis pasaulis, Baltijos šalių nekilnojamojo turto rinka tikrai negali likti nuošalyje ir išgyvens tiek neigiamus, tiek teigiamus pokyčius kartu su globaliomis rinkomis, skelbiama naujausioje „Ober-Haus“ metinėje Baltijos šalių sostinių nekilnojamojo turto rinkos apžvalgoje, kurioje pateikiama išsami 2019 metų nekilnojamojo turto rinkos situacija bei prognozės ateinantiems metams.

„Ankstesnių metų spartus ekonomikos ir visos nekilnojamojo turto rinkos augimas dažnai kompensuodavo ne visada pasvertus rinkos dalyvių sprendimus ir leido jiems užsiimti aktyvia savo verslo plėtra. Todėl akivaizdu, kad 2020 metais pamatysime nemažai pokyčių nekilnojamojo turto rinkose, kuriose kiekvienas priimtas sprendimas bus daug svarbesnis nei anksčiau. O galimi įvairūs nekilnojamojo turto rinkos pokyčiai Baltijos šalyse tikrai pasiūlys platesnes galimybes tiek vietos, tiek užsienio kapitalo investuotojams“, – sako Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

Kalbant apie 2019 metus, tolimesniu nekilnojamojo turto rinkos plėtros stimulu buvo ženklus Baltijos šalių ekonomikų augimas. Sparčiai augusios gyventojų pajamos, vartojimas ir verslo plėtra skatino tiek komercinio, tiek gyvenamojo nekilnojamojo turto sektoriaus plėtrą. 2019 metų situaciją nekilnojamojo turto rinkoje iš esmės gerai apibūdina Lietuvoje užfiksuoti bent du visų laikų rekordai: „Ober-Haus“ duomenimis, investicijos į tradicinį modernų komercinį turtą išaugo 15% ir pasiekė 463 mln. eurų, o būstui įsigyti šalyje buvo išleisti rekordiniai 2,3 mlrd. eurų.

„Kadangi pandemija užklupo šalims esant pastarojo dešimtmečio aktyvumo viršūnėje ir 2020 metų rezultatai bus lyginami su itin aukštais praėjusių metų rodikliais, tai Baltijos šalių nekilnojamojo turto rinkos dalyviams vien psichologiškai gali būti nelengva prisitaikyti prie kardinaliai pasikeitusios situacijos. Ir jeigu Latvijos nekilnojamojo turto rinka per pastarąjį dešimtmetį nepasižymėjo itin sparčiu augimu, tai Estijos ir Lietuvos nekilnojamojo turto rinkos rodikliai buvo pakelti daug aukščiau“, – atkreipia dėmesį R. Reginis.

Baltijos šalių sostinės į 2020 metus žengia su gausia naujo būsto pasiūla

Baltijos šalių sostinės toliau rodo aukštą plėtros aktyvumą gyvenamajame ir komerciniame sektoriuose. Ypatingai išsiskiria plėtra daugiabučių segmente Vilniuje ir Taline, kuriuose statybų apimtys yra didžiausios nuo 2007–2008 metų. Tuo tarpu plėtotojų pasitikėjimas gyvenamojo sektoriaus perspektyvomis Rygoje išlieka daug žemesnis. Tai atsispindi ir statybų apimčių rodikliuose tiek 2019 metais, tiek ir 2020 metų prognozėse. „Ober-Haus“ skaičiavimais, jeigu 2019–2020 metų laikotarpiu 1.000-iui Vilniaus miesto gyventojų plėtotojai bus pastatę apie 17, o Taline – 14 butų, tai Rygoje šis rodiklis tam pačiam laikotarpiui yra daugiau nei du kartus mažesnis – 7 nauji butai 1.000-iui miesto gyventojų.

Baltijos šalių sostinės toliau rodo aukštą plėtros aktyvumą gyvenamajame ir komerciniame sektoriuose. Ypatingai išsiskiria plėtra daugiabučių segmente Vilniuje ir Taline, kuriuose statybų apimtys yra didžiausios nuo 2007–2008 metų. Tuo tarpu plėtotojų pasitikėjimas gyvenamojo sektoriaus perspektyvomis Rygoje išlieka daug žemesnis. Tai atsispindi ir statybų apimčių rodikliuose tiek 2019 metais, tiek ir 2020 metų prognozėse. „Ober-Haus“ skaičiavimais, jeigu 2019–2020 metų laikotarpiu 1.000-iui Vilniaus miesto gyventojų plėtotojai bus pastatę apie 17, o Taline – 14 butų, tai Rygoje šis rodiklis tam pačiam laikotarpiui yra daugiau nei du kartus mažesnis – 7 nauji butai 1.000-iui miesto gyventojų.

Pasak R. Reginio, viena iš svarbių priežasčių, ribojančių plėtotojų pasitikėjimą būsto rinka Rygoje, tai toliau mažėjantis nuolatinių gyventojų skaičius šiame didžiausiame Baltijos šalyse mieste. Jeigu per pastaruosius 5 metus Taline ir Vilniuje gyventojų skaičius atitinkamai išaugo 6% ir 3%, tai Rygoje gyventojų skaičius sumažėjo beveik 2%. „Akivaizdu, kad be visų kitų rodiklių, besikeičiantis potencialių būsto pirkėjų kiekis yra labai svarbus veiksnys, plėtotojams vertinant tolimesnes šio sektoriaus perspektyvas konkrečiuose regionuose ar miestuose“, – sako „Ober-Haus“ ekspertas.

Tačiau svarbiausia, kad Baltijos šalių sostinės 2020-uosius pasitinka su rekordine pastarojo dešimtmečio butų pasiūla ir čia labiausiai išsiskiria Lietuvos sostinė, kurioje plėtotojai per metus planuoja pastatyti apie 5.200 butų daugiabučiuose. „Ober-Haus“ duomenimis, Taline 2020 metais planuojama užbaigti apie 3.000 butų, o Rygoje šiek tiek daugiau nei 2.500 butų statybas. „Atsižvelgiant į dabartinę pandemijos sukeltą situaciją ir rinkoje tvyrantį neapibrėžtumą, labai tikėtina, kad šių metų eigoje dalis plėtotojų patys pakoreguos arba bus priversti atidėti savo plėtros planus vėlesniam laikotarpiui. Todėl nebus nuostabu, jeigu realios statybų apimtys šiais metais bus kuklesnės nei buvo suplanuota“, – atkreipia dėmesį R. Reginis.

2019 metais Baltijos šalių sostinėse butų pardavimo kainų augimo tempas buvo skirtingas. Jeigu Rygoje butų kainos per metus ūgtelėjo tik 2,3%, tai Vilniuje jos augo 6,9%, o Taline – net 9,7%. 2020 metų pradžioje užfiksuotas aukštas būsto rinkos aktyvumas Vilniuje ir Taline leido tikėtis dar vienų itin rezultatyvių metų ir bent 4–6% siekiančio butų pardavimo kainų augimo.

„Tačiau koronaviruso pandemijos sukeltos pasekmės gali neigiamai paveikti būsto kainas šių metų antrąjį pusmetį ir bendras metinis kainų pokytis Baltijos šalių sostinėse gali būti ir neigiamas. Priklausomai nuo pandemijos trukmės ir jos poveikio pasaulio bei atskirų valstybių ekonomikoms, kainų kritimas gali apsiriboti tiek simboliniu kelių procentų smukimu, tiek ir dviženkliu kainų kritimu“, – sako „Ober-Haus“ atstovas.

Atsigaunantis Rygos biuro patalpų sektorius gali būti pristabdytas

Biurų segmentas po aktyvios plėtros 2018–2019 metais yra pasiruošęs tolimesniam reikšmingam pasiūlos šuoliui visose Baltijos šalių sostinėse. „Ober-Haus“ duomenimis, jeigu per 2018–2019 metus Taline, Rygoje ir Vilniuje buvo pastatyta 290.000 kv. m biurų ploto, tai 2020–2021 metų laikotarpiu šiuose miestuose yra realu užbaigti šiek tiek daugiau nei 300.000 kv. m biurų ploto statybas.

Ypatingai džiugu dėl Rygos, kadangi pasiūlos trūkumo faktorius iš dalies anksčiau neleido šiam miestui pilnavertiškai konkuruoti su Talinu ar Vilniumi dėl tarptautinių kompanijų dėmesio. „Ober-Haus“ skaičiavimais, 2019 metais Rygos rinką papildė beveik 56.000 kv. m naujo biurų ploto (Vilniuje – apie 66.000 kv. m, o Taline – 20.000 kv. m). 2020–2021 metais Latvijos sostinėje turėtų būti baigtos daugiau nei 70.000 kv. m ploto biurų statybos ir tai būtų solidi paspirtis šiam miestui kovoje dėl potencialių užsienietiško kapitalo nuomininkų. Todėl bus įdomu stebėti, kaip tiek vietos, tiek užsienio kapitalo įmonės sureaguos į gausią naują pasiūlą didžiausiame mieste Baltijos šalyse.

Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims

Tačiau Ryga 2020 metų pradžioje iš karto susiduria su dviem iššūkiais: gausus momentinis pasiūlos šuolis ir visai šalies ekonomikai grasinanti koronaviruso pandemija. 2019 metais Rygoje reikšmingai ūgtelėjęs modernių biuro patalpų plotas per metus padidino laisvų biuro patalpų lygį nuo 4,5% iki 8,5%. „Panaši situacija 2019 metais buvo fiksuojama ir Kaune, kur reikšmingai išaugęs naujų biuro patalpų plotas padidino laisvų patalpų lygį iki dviženklio skaičiaus. Šiuose miestuose rinkai prireikia daugiau laiko norint pilnai įsisavinti gausią pasiūlą nei, pavyzdžiui, Vilniuje ar Taline“, – atkreipia dėmesį R. Reginis.

Tuo tarpu Taline ir Vilniuje laisvų patalpų lygis per 2019 metus reikšmingai nekito ir metų pabaigoje Vilniuje sudarė 3%, o Taline – 4%. Paskatinti itin gerų Vilniaus verslo centrų užimtumo rodiklių, plėtotojai šiame mieste nusiteikę itin ryžtingai ir 2020–2021 metais planuoja rinkai pasiūlyti ne mažiau kaip 170.000 kv. m biurų ploto (šiuo metu baigiamuose statyti ir statomuose projektuose).

„Ober-Haus“ eksperto nuomone, augančios ekonomikos aplinkoje šie plėtros planai būtų pagrįsti ir nesukeltų didesnės nuostabos, tačiau 2020 metų pradžioje susiklosčiusi situacija jau nuteikia ne taip optimistiškai. „Toliau itin sparčiai augančios pasiūlos aplinkoje sulėtėjusi ar net besitraukianti įmonių plėtra galėtų pastebimai padidinti laisvų modernių biuro patalpų lygį Vilniuje, ypatingai atsižvelgiant į tai, kad šiuo metu fiksuojamas laisvų patalpų lygis yra net 12-os metų žemumose“, – sako R. Reginis. Jeigu visi 2019 metais Vilniuje duris atvėrę verslo centrai buvo pilnai išnuomoti, tai tikėtis tokios pačios situacijos 2020 ar 2021 metų eigoje jau yra daug sudėtingiau. Nors dalis neseniai pradėtų projektų dar gali būti sustabdyti ar jų statybų pabaiga nukelta vėlesniam laikotarpiui (ne tik dėl neapibrėžtumo nekilnojamojo turto rinkoje, bet ir dėl išorinio finansavimo), tačiau didžioji dalis šiuo metu statomų projektų jau yra įsibėgėję ir panašu, kad plėtotojai stengsis juos užbaigti.

Tačiau bendras laisvų patalpų lygis gali augti ne tik dėl naujai ateinančios biurų pasiūlos, bet ir dėl nuomininkų migracijos, kuomet jie persikels į naujai atidaromus pastatus, palikdami reikšmingą laisvų patalpų kiekį senesniuose pastatuose. „Todėl jeigu pasitvirtins šalies ekonomikos smukimo prognozės ir artimiausiu metu rinkoje stebėsime bendrą laisvų biuro patalpų lygio augimą, tai situacija konkrečiuose projektuose gali būti itin nevienoda. Kol vieni pastatų savininkai džiaugsis turėdami pilną užimtumą ir sunkmečiui atsparius nuomininkus, tai kitiems, bent jau laikinai, gali tekti susitaikyti su gausiu laisvų patalpų kiekiu ir reikšmingai sumažėjusiomis pajamomis“, – teigia R. Reginis.

Visa apžvalga (PDF): Metinė Baltijos šalių NT rinkos apžvalga 2020 (anglų kalba)

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2020 metų kovo mėnesio reikšmė išaugo 0,1%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 7,1% (2020 metų vasarį metinis augimas sudarė 7,6%).

2020 metų kovo mėnesį butų pardavimo kainų augimas užfiksuotas Vilniuje, Kaune ir Šiauliuose. Vilniuje ir Kaune kovo mėnesį užfiksuotas vienodas kainų augimas – 0,2% ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.638 Eur (+2 Eur/m²) ir 1.167 Eur (+2 Eur/m²). Šiauliuose užfiksuotas 0,3% butų kainų augimas ir vidutinė kvadratinio metro kaina ūgtelėjo iki 752 Eur (+2 Eur/m²). Tuo tarpu Klaipėdoje ir Panevėžyje butų kainos smuktelėjo vienodu tempu – 0,1% ir vidutinė kvadratinio metro kaina atitinkamai sudarė 1.140 Eur ir 736 Eur.

Per metus (2020 metų kovo mėnesį, palyginti su 2019 metų kovo mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 7,0%, Kaune – 7,3%, Klaipėdoje – 5,1%, Šiauliuose – 10,0% ir Panevėžyje – 11,1%.

„Šių metų kovo mėnuo buvo išskirtinis Lietuvos nekilnojamojo turto rinkai, kadangi mėnesio viduryje paskelbus karantiną visa nekilnojamojo turto rinka buvo tiesiog sustabdyta. Geriausiai tai iliustruoja sudarytų butų sandorių skaičius 2020 metų kovo mėnesį, kuris, remiantis VĮ Registrų centro duomenimis, palyginti su 2019 metų mėnesiniu vidurkiu, Lietuvoje sumažėjo 26%: Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje atitinkamai fiksuojamas 19%, 29%, 39%, 23% ir 26% sumažėjimas. Ženklus būsto rinkos aktyvumo sumažėjimas didžiąja dalimi buvo nulemtas dėl pirmąją karantino savaitę sustabdytos ir antrąją savaitę dar ne pilnu pajėgumu vykdytos notarų veiklos“, – teigia Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

Tuo tarpu tiek būsto pardavėjai, tiek pirkėjai antrąją šių metų kovo mėnesio pusę gyveno laukimo nuotaikomis. Pasak R. Reginio, dėl neapibrėžtos bendros situacijos dalis būsto pardavėjų nesiėmė jokių veiksmų arba nutraukė savo būsto pardavimo procesą, o potencialūs pirkėjai dėl karantino apribojimų negali pilnavertiškai apžiūrėti turto ir vykdyti kitų įsigijimo procesų. Todėl kovo mėnesį šalies didmiesčiuose fiksavome itin nedidelius teigiamus ir neigiamus butų pardavimo kainų pokyčius, kurie lėmė simbolinį bendrą kainų lygio augimą. „Ober-Haus“ duomenimis, 2020 metų kovo mėnesio indekso reikšmės augimas sudarė tik 0,1% ir tai buvo mažiausias kainų augimas per pastaruosius 24 mėnesius.

„Nors esminių butų pardavimo pokyčių dar nefiksuojame, tačiau bendros nuotaikos rinkoje prastėja“, – pastebi „Ober-Haus“ atstovas. Naujausi Statistikos departamento duomenys rodo, kad 2020 metų kovo mėnesį vartotojų pasitikėjimo rodiklis šalyje sumažėjo 4 procentiniais punktais iki 0. Pastarąjį kartą žemesnis vartotojų pasitikėjimo rodiklis buvo užfiksuota 2018 metų gruodžio mėnesį ir tuomet sudarė minus 1. Didžiausios įtakos 2020 metų kovo rodiklio mažėjimui turėjo pesimistiškesnės šalies ekonominės padėties prognozės. Šių metų kovo pabaigoje SEB banko užsakymu atlikta Lietuvos gyventojų apklausa rodo, kad sparčiai išaugo būsto kainų mažėjimą prognozuojančių dalis. Jeigu 2019 metų gruodį prognozuojančių, kad būstas pigs buvo tik 9%, tai šių metų kovą taip manančių dalis išaugo iki 40%.

„Akivaizdu, kad artimiausiais mėnesiais būsto rinkoje galime tikėtis didelio neapibrėžtumo. Pratęstas karantino laikotarpis gali sumažinti bendrą rinkos aktyvumą iki seniai neregėtų žemumų, kadangi esant karantinui didžioji dalis pirkėjų ir pardavėjų tiesiog negali arba nenori vykdyti aktyvaus nekilnojamojo turto pirkimo/pardavimo proceso. O smarkiai susitraukęs rinkos aktyvumas reiškia ir patikimų duomenų trūkumą, kuris dar labiau didins visos nekilnojamojo turto rinkos neapibrėžtumą bei skatins įvairias subjektyvias prognozes. Todėl aiškiau matyti, kaip būsto rinkos dalyviai sureagavo į pasaulį ir Lietuvą užklupusią viruso pandemiją, geriausiu atveju galėsime tik gegužės ar birželio mėnesiais – kuomet tikėtina baigsis karantino laikotarpis“, – teigia R. Reginis.

Pilna apžvalga su grafikais (PDF): OHBI apžvalga 2020 m. kovo mėn.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2020 metų vasario mėnesio reikšmė išaugo 0,5%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 7,6% (2020 metų sausį metinis augimas sudarė 7,6%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2020 metų vasario mėnesio reikšmė išaugo 0,5%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 7,6% (2020 metų sausį metinis augimas sudarė 7,6%).

2020 metų vasario mėnesį sparčiausias butų pardavimo kainų augimas užfiksuotas šalies sostinėje, kur jos ūgtelėjo 0,8% ir vidutinė kvadratinio metro kaina pasiekė 1.636 Eur (+13 Eur/m²). Kaune, Šiauliuose ir Panevėžyje vasario mėnesį atitinkamai užfiksuotas 0,5%, 0,3% ir 0,2% butų kainų augimas ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.165 Eur (+6 Eur/m²), 750 Eur (+2 Eur/m²) ir 736 Eur (+1 Eur/m²). 2020 metų vasario mėnesį Klaipėdoje butų kainų pokyčių nebuvo užfiksuota ir vidutinė kvadratinio metro kaina sudarė 1.141 Eur.

Per metus (2020 metų vasario mėnesį, palyginti su 2019 metų vasario mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 7,4%, Kaune – 7,7%, Klaipėdoje – 5,7%, Šiauliuose – 10,8% ir Panevėžyje – 13,2%.

„Metų pradžios rezultatai žadėjo dar vienus rezultatyvius metus Lietuvos būsto rinkai. Itin aukštas būsto rinkos aktyvumas šalyje ir teigiami butų pardavimo kainų pokyčiai šalies didmiesčiuose rinkos dalyvius nuteikė optimistiškai. Tačiau šie metai prasidėjo visiems nerimą keliančia naujiena, kuomet išplitęs koronavirusas grasina ne tik žmonių sveikatai, bet ir neigiamomis pasekmėmis pasaulio ekonomikoms. Greičiausiai į šią epidemiją sureagavo pasaulinės akcijų rinkos, kuriose fiksuojami jau seniai nematyti nuopuoliai. Tačiau skirtingai nuo akcijų rinkų nekilnojamasis turtas nepasižymi aukštu likvidumu (jo pardavimo/įsigijimo procesas, palyginus su finansiniais aktyvais, yra sudėtingesnis ir ilgesnis) ir pirmieji ženklai apie bręstančius pokyčius nekilnojamojo turto rinkoje dažniausiai fiksuojami šiek tiek vėliau nei galima būtų tikėtis stebint vykstančius pokyčius globaliose ir vietos rinkose.

Kalbant apie artimiausias Lietuvos ūkio raidos perspektyvas, tai šiuo metu dar sunku įvertinti kaip šis virusas atsilieps tiek atskiriems šalies ūkio sektoriams, tiek visai ekonomikai. Tačiau net ir neišsipildžius pesimistinėms prognozėms ir pagrindiniams makroekonominiams rodikliams išliekant teigiamiems, nekilnojamojo turto rinkai svarbus yra ir gyventojų lūkesčių faktorius. Naujausi Statistikos departamento duomenys rodo, kad 2020 metų sausio ir vasario mėnesiais vartotojų pasitikėjimo rodiklis šiek tiek paaugo ir išlieka teigiamas (2019 metų gruodį rodiklis siekė 1, 2020 metų sausį – 3, o 2020 metų vasarį – 4), tačiau kaip rodo istorija, prastėjantys gyventojų lūkesčiai gali atsiliepti ir būsto rinkai. Pastarąjį kartą sparčiau prastėjančius gyventojų lūkesčius galima buvo stebėti 2014 metų antrąjį pusmetį, kurie didžiąja dalimi buvo nulemti geopolitinių neramumų Ukrainoje su visomis iš to išplaukiančiomis pasekmėmis. Pavyzdžiui, 2014 metų rugsėjį vartotojų pasitikėjimo rodiklis buvo pasiekęs pastarųjų dviejų metų žemumas ir sudarė minus 11. Kaip tik tuo metu po ilgesnės pertraukos buvo pradėti fiksuoti ir neigiami butų pardavimo kainų pokyčiai ir šalies didmiesčiuose. Ir nors tas kainų mažėjimas buvo itin trumpas ir nežymus („Ober-Haus“ duomenimis, per 2014 metų rugsėjo–gruodžio mėnesius penkių šalies didmiesčių butų pardavimo kainų indekso reikšmė sumažėjo 0,6%), tačiau parodė, kad neigiami gyventojų lūkesčiai gali turėti realios įtakos būsto kainoms net ir išliekant teigiamiems ūkio raidos rodikliams.

Dėl būsto rinkos inertiškumo, artimiausi keli mėnesiai dar nebūtinai parodys, kaip Lietuvos būsto sektoriui atsilieps pasaulį purtantis virusas. Tačiau ekonomistams jau atsargiau kalbant apie tolimesnes teigiamas Lietuvos ūkio raidos perspektyvas, gyventojų pasitikėjimas taip pat gali sušlubuoti ir tuo pačiu lemti jau prastesnius Lietuvos būsto rinkos rodiklius (sandorių skaičius, kainų pokyčiai ir pan.) nei buvo stebimi 2019 metais ir 2020 metų pradžioje. Artimiausiais mėnesiais pasirodysiantys tiek kitų šalių, tiek Lietuvos įvairių ūkio sektorių duomenys jau tiksliau leis prognozuoti ir Lietuvos nekilnojamojo turto raidos kryptį“, – teigia Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

Pilna apžvalga su grafikais (PDF): OHBI apžvalga 2020 m. vasario mėn.