„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2021 metų spalio mėnesio reikšmė išaugo 1,6% (2021 metų rugsėjį taip pat buvo fiksuojamas 1,6% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 20,8% (2021 metų rugsėjį metinis augimas sudarė 19,4%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2021 metų spalio mėnesio reikšmė išaugo 1,6% (2021 metų rugsėjį taip pat buvo fiksuojamas 1,6% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 20,8% (2021 metų rugsėjį metinis augimas sudarė 19,4%).

2021 metų spalio mėnesį butų pardavimo kainos šalies sostinėje augo 2,1% ir vidutinė kvadratinio metro kaina pasiekė 2.028 Eur (+42 Eur/m²). Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje spalio mėnesį atitinkamai užfiksuotas 1,0%, 0,9%, 0,6% ir 0,9% butų kainų augimas ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.414 Eur (+13 Eur/m²), 1.356 Eur (+12 Eur/m²), 912 Eur (+5 Eur/m²) ir 900 Eur (+8 Eur/m²).

Per metus (2021 metų spalio mėnesį, palyginti su 2020 metų spalio mėnesiu) butų kainos didmiesčiuose augo dviženkliu tempu: Vilniuje – 22,0%, Kaune – 20,2%, Klaipėdoje – 18,0%, Šiauliuose – 19,3% ir Panevėžyje – 20,3%.

„Po rekordinio aktyvumo Lietuvos butų segmente šių metų viduryje, vasarą jau buvo fiksuojamas ramesnis laikotarpis ir įregistruotų butų sandorių skaičius šalyje sumažėjo nuo 3.900 šių metų gegužės mėnesį iki 3.000–3.200 šių metų rugpjūtį–rugsėjį. Naujausiais VĮ Registrų centro duomenimis, šių metų spalį įregistruotų butų sandorių skaičius ūgtelėjo iki 3.500, kas rodo, kad būsto rinkos aktyvumas ir toliau išlieka aukštumose. Pavyzdžiui, 2019 metais Lietuvoje vidutiniškai per mėnesį buvo įsigyta po 3.000 butų, o 2020 metais – 2.750 butų.

Atitinkamai neblėstantis susidomėjimas butais ir toliau augina jų pardavimo kainas, tad šių metų spalio mėnesį taip pat fiksavome solidų kainų augimą šalies didmiesčiuose. Vilniuje, kuriame butų pardavimo kainos toliau šturmuoja naujas aukštumas, senos statybos butai per paskutinius dvylika mėnesių jau yra pabrangę 19,7%, o naujos statybos – 24,8%. Naujai sudaromi butų įsigijimo sandoriai ir juose fiksuojamos butų pardavimo kainos rodo, kaip staiga pasikeitė bendras butų kainų lygis šalyje, o atskirais atvejais net sunku patikėti sudaromais sandoriais. Pavyzdžiui, šių metų spalio mėnesį šalies sostinėje naujos statybos projekte įsigytas butas, už kurį sumokėta daugiau nei 2,7 mln. eurų. Šio buto vieno kvadratinio metro kaina siekia apie 11.000 eurų. Tai tikrai išskirtinis sandoris, kadangi pastaruoju metu brangiausių parduotų butų vieno kvadratinio metro kaina tik itin retais atvejais viršijo 7.000 eurų. Todėl šalies būsto rinka toliau mus stebina ir tampa sudėtinga įvertinti, kur yra jos galimybių ribos“, – sako Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

Pilna apžvalga (PDF): OHBI apžvalga 2021 m. spalio mėn.

Šiais metais pagrindiniams Lietuvos būsto rinkos rodikliams šturmuojant naujas aukštumas, rinkos dalyviai išgyveno itin intensyvų ir nenuobodų laikotarpį. Pirkėjų į būsto rinką įliejamos gausios pinigų sumos, itin aktyviai perkami sklypai naujų projektų plėtrai bei sparčiai augančios nekilnojamojo turto kainos priminė daugiau nei prieš dešimtmetį nekilnojamojo turto rinkoje vyravusias nuotaikas. Tačiau po didelio būsto rinkos aktyvumo šuolio 2021 metų viduryje trečiasis ketvirtis jau buvo šiek tiek ramesnis ir reikia tikėtis, kad tai ženklas, jog rinka pereina į tvaresnės plėtros periodą, skelbiama naujausioje „Ober-Haus“ būsto rinkos apžvalgoje.

Šiais metais pagrindiniams Lietuvos būsto rinkos rodikliams šturmuojant naujas aukštumas, rinkos dalyviai išgyveno itin intensyvų ir nenuobodų laikotarpį. Pirkėjų į būsto rinką įliejamos gausios pinigų sumos, itin aktyviai perkami sklypai naujų projektų plėtrai bei sparčiai augančios nekilnojamojo turto kainos priminė daugiau nei prieš dešimtmetį nekilnojamojo turto rinkoje vyravusias nuotaikas. Tačiau po didelio būsto rinkos aktyvumo šuolio 2021 metų viduryje trečiasis ketvirtis jau buvo šiek tiek ramesnis ir reikia tikėtis, kad tai ženklas, jog rinka pereina į tvaresnės plėtros periodą, skelbiama naujausioje „Ober-Haus“ būsto rinkos apžvalgoje.

VĮ Registrų centro duomenimis, 2021 metų trečiąjį ketvirtį, palyginti su 2021 metų antruoju ketvirčiu, Lietuvoje įregistruota 11% mažiau butų ir 2% daugiau namų pirkimo-pardavimo sandorių. Didžiuosiuose Lietuvos miestuose per tą patį laikotarpį fiksuojamas sandorių mažėjimas tiek butų (Vilniuje – 22%, Kaune – 15%, Klaipėdoje – 9%, Šiauliuose – 11% ir Panevėžyje – 10%), tiek ir namų (Kaune – 9%, Klaipėdoje – 10%, Šiauliuose – 19% ir Panevėžyje – 28%) segmente. Tik Vilniaus namų segmente per šį laikotarpį buvo užfiksuotas 5% sandorių augimas. Lyginant šių metų bendrą devynių mėnesių būsto sandorių skaičių su 2020 metų tuo pačiu laikotarpiu, Lietuvoje butų įsigyta 27%, o namų – 33% daugiau.

„Žinoma, 2020 metai dėl pasaulį ir Lietuvą užklupusios pandemijos nekilnojamojo turto sandorių gausa nepasižymėjo, todėl ir fiksuojamas toks spartus santykinis sandorių skaičiaus augimas. Tačiau jeigu 2021 metų Lietuvos būsto rinkos aktyvumą palygintume su priešpandeminiu laikotarpiu, matysime, kad būsto rinka šiais metais tikrai augo sparčiai ir pasiekė savo naujas aukštumas“, – sako Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims. Palyginus šiuo metus su 2019 metų tuo pačiu laikotarpiu, butų įsigyta 11% daugiau, o namų – 36% daugiau.

Artimiausiu metu laukiama lėtesnio butų kainų augimo

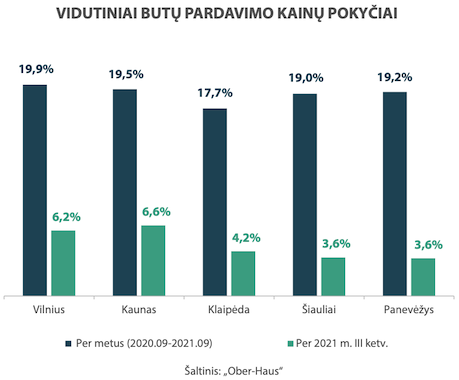

„Ober-Haus“ duomenimis, 2021 metais butų pardavimo kainų augimo tempas šalies didmiesčiuose pastebimai paspartėjo ir su kaupu viršijo ankstesnes kainų augimo prognozes. Jeigu per 2020 metų ketvirtąjį ketvirtį butų pardavimo kainos šalies didmiesčiuose vidutiniškai ūgtelėjo 1,9%, tai 2021 metų pirmąjį ketvirtį užfiksuotas 4,3%, antrąjį ketvirtį – 6,2%, o trečiąjį ketvirtį – 5,7% augimas. Per 2021 metų trečiąjį ketvirtį butų pardavimo kainos Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje atitinkamai augo 6,2%, 6,6%, 4,2%, 3,6% ir 3,6%.

Po daugiau nei dešimtmetį nematyto tokio butų pardavimo kainų augimo tempo 2021 metų rugsėjį vidutinė pardavimo kaina Vilniuje pasiekė visų laikų aukštumas. Tuo metu kituose šalies didmiesčiuose butų kainos šiuo metu dar yra nuo 6% iki 25% mažesnės nei buvo 2007 metų pabaigoje–2008 metų pradžioje.

Po daugiau nei dešimtmetį nematyto tokio butų pardavimo kainų augimo tempo 2021 metų rugsėjį vidutinė pardavimo kaina Vilniuje pasiekė visų laikų aukštumas. Tuo metu kituose šalies didmiesčiuose butų kainos šiuo metu dar yra nuo 6% iki 25% mažesnės nei buvo 2007 metų pabaigoje–2008 metų pradžioje.

„Atsižvelgiant į tai, kad po 2021 metų antrąjį ketvirtį užfiksuoto butų segmento aktyvumo piko šių metų trečiąjį ketvirtį aktyvumas stabilizavosi, o po itin spartaus kainų augimo rinkoje susiformavo pastebimai aukštesnis kainų lygis, tikėtina, kad šių metų ketvirtąjį ketvirtį ir kitų metų pradžioje turėtume fiksuoti pastebimai kuklesnį santykinį butų pardavimo kainų augimą“, – sako R. Reginis.

Taip pat svarbu atkreipti dėmesį į pastaraisiais mėnesiais prastėjančius gyventojų lūkesčius. Statistikos departamento duomenimis, vartotojų pasitikėjimo rodiklis šalyje per pastaruosius tris šių metų mėnesius sumažėjo 7 procentiniais punktais: nuo 4 liepą iki minus 3 spalį. 2021 metų spalio mėnesį gyventojai pesimistiškiau žvelgė į namų ūkio finansinės ir šalies ekonominės padėties perspektyvas.

Sostinės butų nuomos rinka sėkmingai įsisavina naują pasiūlą

2021 metais butų nuomos rinka pagrindiniuose šalies didmiesčiuose atrodo taip pat stipriai kaip ir pardavimo. Pasak R. Reginio, būsto nuomos sektoriaus duomenys rodo, kad dabartinė pandemija neturėjo jokios neigiamos įtakos ilgalaikės butų nuomos segmentui ir šių metų rinkos aktyvumas yra dar didesnis nei priešpandeminiu laikotarpiu. Pavyzdžiui, „Ober-Haus“ sudarytas bendras ilgalaikės būsto nuomos tarpininkavimo sandorių skaičius Vilniuje, Kaune ir Klaipėdoje per 2021 metų devynis mėnesius, palyginti su 2019 ir 2020 metų tuo pačiu laikotarpiu, atitinkamai išaugo 14% ir 9%. O ūgtelėjęs aktyvumas būsto nuomos rinkoje ir toliau mažino objektų nuomai skaičių.

Nekilnojamojo turto skelbimų portale „Aruodas“ 2021 metų trečiojo ketvirčio pabaigoje butų nuomai pasiūlymų skaičius Vilniuje, Kaune ir Klaipėdoje buvo 25–30% mažesnis nei prieš metus. „Žvelgiant į šį ilgalaikei nuomai skirtų butų pasiūlymą sumažėjimą, reikia įvertinti ir dar kelis veiksnius, parodančius didžiausios šalyje Vilniaus būsto nuomos rinkos potencialą“, – atkreipia dėmesį R. Reginis.

Nekilnojamojo turto skelbimų portale „Aruodas“ 2021 metų trečiojo ketvirčio pabaigoje butų nuomai pasiūlymų skaičius Vilniuje, Kaune ir Klaipėdoje buvo 25–30% mažesnis nei prieš metus. „Žvelgiant į šį ilgalaikei nuomai skirtų butų pasiūlymą sumažėjimą, reikia įvertinti ir dar kelis veiksnius, parodančius didžiausios šalyje Vilniaus būsto nuomos rinkos potencialą“, – atkreipia dėmesį R. Reginis.

Visų pirmą, remiantis „AirDNA“ duomenimis, pandemijos laikotarpiu trumpalaikės nuomos rinka Vilniuje susitraukė daugiau nei du kartus, o tai reiškia, kad reikšminga dalis trumpalaikei nuomai skirto būsto papildė ilgalaikės butų nuomos pasiūlos aruodą.

„Taip pat nereikia pamiršti ir būsto plėtotojų, kurie sostinės rinką jau reguliariai papildo naujais projektais, kuriuose nuomai siūlomi įvairaus ploto būstai“, – sako „Ober-Haus“ atstovas. Vien 2021 metais nuomos rinkai bus pasiūlyta apie 350 nuomai skirtų būstų ir metų pabaigoje Vilniuje bus šiek tiek daugiau nei 700 profesionalių investuotojų valdomų ir ilgesniam laikotarpiui nuomojamų būstų.

Taip pat svarbūs ir smulkieji investuotojai, kurie reguliariai didina nuomojamų butų pasiūlą, pavyzdžiui, įsigydami butus naujai statomuose projektuose siekdami juos nuomoti. „Įvertinus šiuos veiksnius, galima teigti, kad šiuo metu sostinės rinkos potencialas yra daugiau nei pakankamas, kad galėtų absorbuoti esamą pasiūlą“, – teigia R. Reginis.

Aukštas aktyvumas nuomos rinkoje ir toliau didina būsto nuomos kainas šalies didmiesčiuose. „Ober-Haus“ duomenimis, 2021 metų trečiąjį ketvirtį, palyginti su 2020 metų trečiuoju ketvirčiu, Vilniuje butų nuomos kainos buvo 14%, Kaune ir Klaipėdoje – 8% aukštesnės. Palyginimui, šių metų rugsėjį metinis pardavimo kainų augimas Vilniuje siekė 19,9%, Kaune – 19,5%, o Klaipėdoje – 17,7%.

Naujo būsto pasirinkimo galimybės – istorinėse žemumose

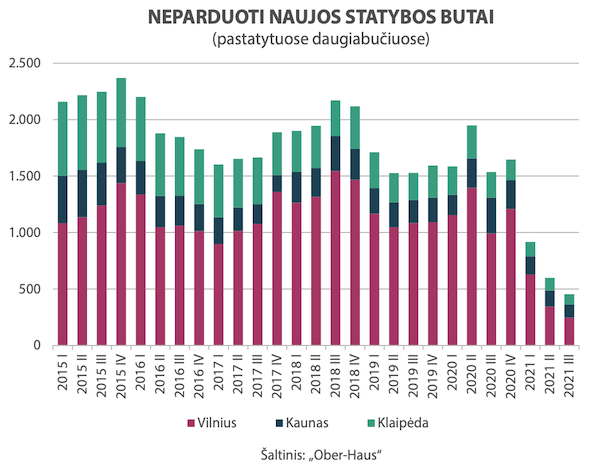

Daug dėmesio būsto rinkoje sulaukiantis naujos statybos butų segmentas 2021 metais parodė savo dar anksčiau nematytą potencialą, kurio rezultatai iš esmės buvo pristabdyti labiau pasiūlos trūkumo, o ne smukusios paklausos.

„Ober-Haus“ duomenimis, per 2021 metų pirmąjį ketvirtį Vilniuje tiesiogiai iš plėtotojų buvo nupirkta ir rezervuota 2.343 naujos statybos butai jau pastatytuose ir statomuose daugiabučiuose, 2021 metų antrąjį ketvirtį – 2.008 butai, o 2021 metų trečiąjį ketvirtį – 1.369 butai. Nepaisant per metus smukusių butų realizacijos apimčių, šių metų devynių mėnesių rezultatas išties išskirtinis – jų parduota ir rezervuota 76% daugiau nei per tą patį 2020 metų ir 34% daugiau nei per tą patį 2019 metų laikotarpį.

2021 metais fiksuojamos sparčios realizacijos apimtys iki istorinių žemumų sumažino pirkėjų pasirinkimo galimybes. „Ober-Haus“ skaičiavimais, 2021 metų trečiojo ketvirčio pabaigoje Vilniuje bendras neparduotų naujos statybos butų jau pastatytuose daugiabučiuose skaičius sudarė apie 250 butų arba beveik 5 kartus mažiau nei jų buvo 2020 metų pabaigoje (apie 1.200 butų). O šiuo metu dar tik statomuose ir viešai parduodamuose daugiabučių projektuose neparduotų butų skaičius taip pat pastebimai sumažėjęs ir siekia tik apie 2.400 butų. „Akivaizdu, kad šių metų trečiąjį ketvirtį naujos statybų butų realizacijos apimtys pirminėje rinkoje smuko iš esmės dėl pasiūlos trūkumo“, – sako R. Reginis.

Kauno ir Klaipėdos naujų butų pirminės rinkos tendencijos buvo iš esmės identiškos Vilniuje fiksuojamai situacijai. „Ober-Haus“ duomenimis, per 2021 metų pirmąjį ketvirtį Kaune tiesiogiai iš plėtotojų buvo nupirkti ir rezervuoti 434 naujos statybos butai jau pastatytuose ir statomuose daugiabučiuose, 2021 metų antrąjį ketvirtį – 349 butai, o 2021 metų trečiąjį ketvirtį – 251 butas. Iš viso per 2021 metų devynis mėnesius jų parduota ir rezervuota 73% daugiau nei per tą patį 2020 metų ir 42% daugiau nei per tą patį 2019 metų laikotarpį. 2021 metų trečiojo ketvirčio pabaigoje Kaune bendras neparduotų naujos statybos butų jau pastatytuose daugiabučiuose skaičius sudarė apie 120 butų arba 2,2 karto mažiau nei jų buvo 2020 metų pabaigoje.

Kauno ir Klaipėdos naujų butų pirminės rinkos tendencijos buvo iš esmės identiškos Vilniuje fiksuojamai situacijai. „Ober-Haus“ duomenimis, per 2021 metų pirmąjį ketvirtį Kaune tiesiogiai iš plėtotojų buvo nupirkti ir rezervuoti 434 naujos statybos butai jau pastatytuose ir statomuose daugiabučiuose, 2021 metų antrąjį ketvirtį – 349 butai, o 2021 metų trečiąjį ketvirtį – 251 butas. Iš viso per 2021 metų devynis mėnesius jų parduota ir rezervuota 73% daugiau nei per tą patį 2020 metų ir 42% daugiau nei per tą patį 2019 metų laikotarpį. 2021 metų trečiojo ketvirčio pabaigoje Kaune bendras neparduotų naujos statybos butų jau pastatytuose daugiabučiuose skaičius sudarė apie 120 butų arba 2,2 karto mažiau nei jų buvo 2020 metų pabaigoje.

Klaipėdoje per 2021 metų pirmąjį ketvirtį tiesiogiai iš plėtotojų buvo nupirkti ir rezervuoti 167 naujos statybos butai jau pastatytuose ir statomuose daugiabučiuose, 2021 metų antrąjį ketvirtį – 128 butai, o 2021 metų trečiąjį ketvirtį – 81 butas. „Ober-Haus“ skaičiavimais, iš viso per 2021 metų devynis mėnesius uostamiestyje jų parduota ir rezervuota 41% daugiau nei per tą patį 2020 metų ir 2% daugiau nei per tą patį 2019 metų laikotarpį. 2021 metų trečiojo ketvirčio pabaigoje Klaipėdoje bendras neparduotų naujos statybos butų jau pastatytuose daugiabučiuose skaičius sudarė apie 90 butų arba 2 kartus mažiau nei jų buvo 2020 metų pabaigoje.

Pandemijos metu gyventojų ir verslo investicijos į būstą pajūryje išaugo du kartus

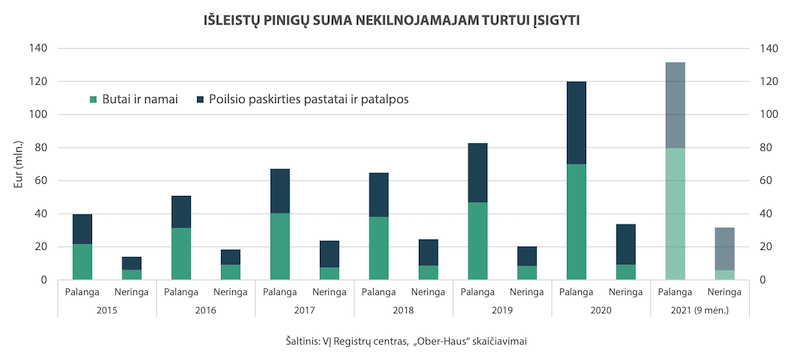

Šiais metais stebėjome, kaip stipriai įsibėgėjo Lietuvos būsto rinka, o rinkos dalyvių optimizmas nusidriekė nuo šalies sostinės iki pat pajūrio. „Jeigu šalies didmiesčiuose plėtotojų investicijos – pradedami statyti gyvenamieji projektai ar žemės sklypų įsigijimai ateities projektams – šiuo metu yra ypač reikalingos norint subalansuoti būsto pasiūlos ir paklausos santykį, tai pavyzdžiui, būsto rinkos išsiplėtimas pajūrio regione neatrodo toks tvarus“, – mano R. Reginis.

„Lietuvos pajūrio regionas dėl dabartinės pandemijos apriboto keliavimo į užsienį išgyvena savo geriausius metus, o norinčių nukreipti savo investicijas į būsto sektorių akivaizdžiai išaugo“, – sako R. Reginis. Remiantis VĮ Registrų centro duomenimis, 2019 metais Palangos ir Neringos savivaldybėse būstui (butams ir namas) ir poilsio paskirties patalpoms/pastatams įsigyti iš viso buvo išleista apie 103 mln. eurų, 2020 metais ši suma tokiam nekilnojamajam turtui įsigyti jau sudarė beveik 154 mln. eurų, o per šių metų pirmus devynis mėnesius išleistų pinigų suma pasiekė 163 mln. eurų. Galime matyti, kad per pastaruosius kelis metus gyventojų ir verslo investicijos į Lietuvos pajūrio regioną išaugo apie du kartus.

„Tikėtina, kad ateityje kelionių srautui į užsienį sugrįžus į įprastą režimą šio regiono patrauklumas gali natūraliai sumažėti, o tuo pačiu ir susidomėjimas ten esančiu nekilnojamuoju turtu. Jeigu ir toliau Lietuvos pajūrio regione fiksuosime spartų investicijų augimą į naujų projektų plėtrą ir į būsto įsigijimus, toks tikėtinas paklausos „atšalimas“ gali baigtis ir nepasiteisinusiais per daug dideliais investuotojų lūkesčiais“, – pasakoja „Ober-Haus“ atstovas. Itin staigus kažkurio nekilnojamojo turto segmento augimas tuo pačiu padidina ir jo rizikingumo lygį, kuris akivaizdžiai pasimato pasikeitus situacijai rinkoje, ypač susvyravus paklausai.

Pilna apžvalga (PDF): Gyvenamojo NT rinkos komentaras 2021 m. III ketv.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2021 metų rugsėjo mėnesio reikšmė išaugo 1,6% (2021 metų rugpjūtį buvo fiksuojamas 2,4% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 19,4% (2021 metų rugpjūtį metinis augimas sudarė 17,9%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2021 metų rugsėjo mėnesio reikšmė išaugo 1,6% (2021 metų rugpjūtį buvo fiksuojamas 2,4% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 19,4% (2021 metų rugpjūtį metinis augimas sudarė 17,9%).

2021 metų rugsėjo mėnesį butų pardavimo kainos šalies sostinėje augo 1,8% ir vidutinė kvadratinio metro kaina pasiekė 1.986 Eur (+35 Eur/m²). Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje rugsėjo mėnesį atitinkamai užfiksuotas 2,0%, 0,8%, 0,8% ir 0,6% butų kainų augimas ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.401 Eur (+28 Eur/m²), 1.344 Eur (+10 Eur/m²), 907 Eur (+7 Eur/m²) ir 892 Eur (+5 Eur/m²).

Per metus (2021 metų rugsėjo mėnesį, palyginti su 2020 metų rugsėjo mėnesiu) butų kainos didmiesčiuose augo dviženkliu tempu: Vilniuje – 19,9%, Kaune – 19,5%, Klaipėdoje – 17,7%, Šiauliuose – 19,0% ir Panevėžyje – 19,2%.

„Šių metų rugsėjis yra simbolinis Lietuvos sostinės būsto rinkai – po itin spartaus butų pardavimo kainų augimo šiais metais rugsėjį vidutinė pardavimo kaina Vilniuje pasiekė visų laikų aukštumas“, – sako Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

„Ober-Haus“ duomenimis, iki šiol aukščiausia vieno kvadratinio metro kaina Vilniuje buvo užfiksuota 2007 metų gruodį ir sudarė 1.983 Eur (2021 metų rugsėjį – 1.986 Eur). Tačiau detalesnis butų kainų palyginimas rodo, kad kainos skirtinguose butų segmentuose (tiek pagal statybos metus, tiek pagal geografinį išsidėstymą mieste) per pastaruosius 10 metų augo šiek tiek skirtingu tempu. Pavyzdžiui, šiuo metu naujos statybos butų kainos vidutiniškai yra 3,5% aukštesnės nei 2007 metų pabaigoje, o senos statybos vis dar yra 2,6% žemesnės.

Nagrinėjant dar detaliau, matyti, kad tiek senos, tiek ir naujos statybos butų pardavimo kainos sparčiausiai augo ir net dešimtadaliu viršijo 2007 metų pabaigos kainas centrinėje miesto dalyje (Senamiestyje, Užupyje, Naujamiestyje) ir šalia išsidėsčiusiose teritorijose (Šnipiškėse, Žvėryne). „Tai yra dėsninga, kadangi šios miesto zonos per pastarąjį dešimtmetį patyrė išties nemažai teigiamų pokyčių, o tai turėjo įtakos ir nekilnojamojo turto patrauklumui. Gamybinių teritorijų konversijos su statomais naujais daugiabučiais ir verslo centrais, tvarkoma jų aplinka bei tiesiamos naujos gatvės sulaukė milžiniško didesnes pajamas uždirbančių gyventojų susidomėjimo ir šiose miesto zonose nekilnojamojo turto kainas išaugino į anksčiau neregėtas aukštumas“, – pasakoja R. Reginis.

Tačiau ne visuose Vilniaus butų segmentuose fiksuojami kainų rekordai. Pavyzdžiui, didžiausias miesto butų segmentas – senos statybos butai gyvenamuosiuose mikrorajonuose – dar šiek tiek atsilieka nuo 2007–2008 metais buvusių kainų. Pasak R. Reginio, tokie butai dar gali būti iki dešimtadalio pigesni nei už juos buvo mokama pačiame kainų pike. O būtent šis butų segmentas vis dar turi didžiausią įtaką mūsų skaičiuojamai vidutinei butų pardavimo kainai.

Pavyzdžiui, išanalizavus visus įregistruotų butų pirkimo-pardavimo sandorius vienoje didžiausių pagal gyventojų skaičių Fabijoniškių seniūnijų, matome, kad 2021 metų liepos–rugsėjo mėnesiais 1987–1991 metų statybos blokiniuose namuose esančių 1–4 kambarių butų kvadratinio metro kainos mediana buvo apie 5% žemesnė, palyginti su įregistruotų butų pardavimo kainomis 2007 metų lapkričio – 2008 metų sausio mėnesiais. 2007 pabaigoje – 2008 metų pradžioje vidutiniškai už 2 kambarių butą buvo mokama šiek tiek daugiau nei 88.000 Eur, o 2021 metų liepos–rugsėjo laikotarpiu – 75.000 Eur. Tuo tarpu už 3 kambarių butą atitinkamais laikotarpiais buvo mokama beveik 101.000 Eur ir 91.500 Eur.

Galima pažvelgti, kokia situacija yra viename seniausių Vilniaus mikrorajonų Karoliniškėse, kuriame tipiniai stambiaplokščiai (blokiniai) daugiabučiai buvo pradėti statyti 70-ųjų pradžioje. „Ober-Haus“ skaičiavimais, 2021 metų liepos–rugsėjo mėnesiais šiame mikrorajone 1972–1975 metų statybos blokiniuose namuose esančių 1–4 kambarių butų kvadratinio metro kainos mediana buvo apie 11% žemesnė, palyginti su įregistruotų butų pardavimo kainomis 2007 metų lapkričio – 2008 metų sausio mėnesiais. 2007 pabaigoje – 2008 metų pradžioje vidutiniškai už 2 kambarių butą buvo mokama 83.000 Eur, o 2021 metų liepos–rugsėjo laikotarpiu – virš 73.000 Eur. Tuo tarpu už 3 kambarių butą atitinkamais laikotarpiais buvo mokama virš 94.000 Eur ir 86.000 Eur.

„Matome, kad per pastarąjį dešimtmetį Vilnius sparčiai keitėsi – plėtėsi ir tankėjo – ir vienos miesto zonos nekilnojamojo turto rinkos požiūriu įgavo daugiau patrauklumo, o pirkėjai jose už turtą jau moka daugiau nei kada nors anksčiau. Tuo tarpu mažiau pokyčių patyrusiose sostinės vietose toks pats būstas dabar kainuoja vis dar mažiau nei prieš pat pasaulinę finansų krizę“, – atkreipia dėmesį R. Reginis.

Akivaizdu, kad daugiausiai iššūkių kyla tipiniams miesto mikrorajonams, kurie jau yra suformuoti ir juose įgyvendinami pokyčiai nėra tokie spartūs ar ženklūs, kad galėtų pastebimai didinti jų patrauklumą ir tuo pačiu juose esančio būsto kainas. Taip pat reikia atsiminti, kad pastatai irgi sensta. Pavyzdžiui, šiais metais Vilniaus miesto savivaldybė pristatė gyvenamųjų rajonų gyvybingumo programą MIESTAS+, kurios tikslas atnaujinti senųjų miesto rajonų butus, namus, kiemus, gatves ir sukurti atskirų rajonų traukos centrus bei identitetą. Vien senų daugiabučių renovacija gali padidinti jų patrauklumą rinkoje ir papildomai padidinti juose esančių butų vertę (net įvertinus investicijos kaštus), o kur dar nauda tų daugiabučių gyventojams, kurie galėtų gyventi gražesniuose ir šiltesniuose namuose.

„Tačiau nepaisant šiek tiek nevienodo kainų augimo tempo skirtinguose sostinės butų segmentuose, akivaizdu, kad per pastarąjį dešimtmetį butų kainos sparčiai augo visame mieste. Nuo pastarojo žemiausio butų pardavimo kainų lygio, kurį fiksavome 2010 metų gegužės mėnesį, kainos vidutiniškai yra išaugusios net 72%. O išliekantis aukštas rinkos aktyvumas ir optimistiniai rinkos dalyvių lūkesčiai leidžia prognozuoti dar aukštesnį kainų lygį bent jau netolimoje ateityje“, – teigia R. Reginis.

Pilna apžvalga (PDF): OHBI apžvalga 2021 m. rugsėjo mėn.

Tarptautinis verslo ir finansų leidinys „Euromoney“ paskelbė „Ober-Haus“ 2021 metų geriausia nekilnojamojo turto (NT) bendrove Lietuvoje.

Tarptautinis verslo ir finansų leidinys „Euromoney“ paskelbė „Ober-Haus“ 2021 metų geriausia nekilnojamojo turto (NT) bendrove Lietuvoje.

Kasmetiniuose „Euromoney“ apdovanojimuose „Ober-Haus“ užėmė pirmą vietą visose kategorijose – geriausia tarpininkavimo (angl. Agency-Letting/sales), geriausia turto vertinimo (angl. Property Valuation) bei geriausia NT tyrimų ir analitikos (angl. Research) kompanija Lietuvoje – ir yra išrinkta geriausia NT paslaugų bendrove (angl. Overall) Lietuvoje.

„Kompetencijos, skaidrumo ir pagarbos verslo santykiams vertybėmis grįstas kasdienis darbas lemia ilgalaikį mūsų klientų ir daugelio rinkos dalyvių pasitikėjimą mumis. Teikiame paslaugas verslui, gyventojams bei valstybiniam sektoriui. Tad plataus klientų rato įvertinimas mums labai svarbus. „Euromoney“ apdovanojimai yra malonus pripažinimas ir tuo pačiu – stimulas toliau formuoti naujus kompleksinių nekilnojamojo turto paslaugų kokybės standartus rinkoje“, – sako Audrius Šapoka, „Ober-Haus“ generalinis direktorius.

„Ober-Haus“ komandoje visoje Lietuvoje dirba daugiau nei 130 darbuotojų, įmonė kasmet suteikia apie 12 tūkst. nekilnojamojo turto paslaugų. Pernai įmonė įvykdė 1,2 tūkst. gyvenamojo ir komercinio nekilnojamojo turto pardavimo bei nuomos sandorių, atliko daugiau nei 11 tūkst. turto vertinimo ataskaitų, vertinimo ekspertizių ir konsultacijų klientams. „Ober-Haus“ rinkos tyrimų departamentas jau daugiau nei 20 metų kaupia unikalius duomenis ir rengia reguliarias NT rinkos aktualijas atspindinčias apžvalgas. „Mūsų duomenų objektyvumą ir reikšmę rinkai įrodo, kad esame daugiausiai cituojami visų žiniasklaidos priemonių, žymiausių ekonomikos ekspertų, Lietuvos banko ir pirmaujančių komercinių šalies bankų specialistų“, – sako A. Šapoka. 2020 metais „Ober-Haus“ Lietuvoje pasiekė 4,25 mln. eurų be PVM apyvartą.

Septynioliktą kartą rengiamuose „Euromoney“ apdovanojimuose NT bendrovės buvo vertinamos apklausus Lietuvos nekilnojamojo turto rinkos dalyvius (NT ekspertus, plėtotojus, statybos įmonių ir finansų institucijų atstovus) bei vertinamos įmonės teikiamos paslaugos, valdomas turtas, kaip įmonė augo ir kt. rodikliai. Aukščiausius „Euromoney“ įvertinimus įvairiose kategorijose „Ober-Haus“ pelno septintus metus iš eilės, o geriausia NT bendrove Lietuvoje yra išrenkama jau ketvirtą kartą.

„Ober-Haus“ Lietuvoje veikia nuo 1998 metų ir yra stambiausia nekilnojamojo turto paslaugų teikėja Lietuvoje ir Baltijos regione, priklausanti vienai didžiausių Suomijos tarpininkavimo ir NT konsultacijų paslaugų bendrovei „Kiinteistömaailma“. Įmonė teikia tarpininkavimo perkant, parduodant bei nuomojant komercinį ir gyvenamąjį turtą, nekilnojamojo ir kilnojamojo turto bei verslo vertinimo, konsultavimo bei rinkos tyrimų paslaugas. „Ober-Haus“ turi 19 savo atstovybių didžiausiuose Lietuvos, Latvijos ir Estijos miestuose, kuriuose dirba daugiau nei 220 darbuotojų.

Startavo kasmetinis jau ketvirtą kartą vykstantis „Ober-Haus“ foto konkursas! Šių metų konkurso tema – stogai. Kviečiame ieškoti, atrasti ir fiksuoti gražiausius kadrus bei dalyvauti konkurse! Konkursui pateiktos nuotraukos gali būti darytos tik Lietuvoje. Nuotraukos skelbiamos konkurso svetainėje www.OHfoto.lt.

Startavo kasmetinis jau ketvirtą kartą vykstantis „Ober-Haus“ foto konkursas! Šių metų konkurso tema – stogai. Kviečiame ieškoti, atrasti ir fiksuoti gražiausius kadrus bei dalyvauti konkurse! Konkursui pateiktos nuotraukos gali būti darytos tik Lietuvoje. Nuotraukos skelbiamos konkurso svetainėje www.OHfoto.lt.

Nuotraukas vertins „Facebook“ lankytojai, profesionalūs fotografai ir „Ober-Haus“ komanda – trys daugiausiai balsų surinkusių nuotraukų autoriai bus apdovanoti piniginiais prizais:

1-osios vietos apdovanojimas 500 Eur

2-osios vietos apdovanojimas 300 Eur

3-iosios vietos apdovanojimas 200 Eur

Konkurso pradžia 2021 metų rugsėjo 15 d., fotografijų teikimo konkursui termino pabaiga – lapkričio 14 d. Laimėtojai bus paskelbti konkurso svetainėje gruodžio 1 d. Kviečiame dalyvauti!

Plačiau apie konkursą www.OHfoto.lt

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2021 metų rugpjūčio mėnesio reikšmė išaugo 2,4% (2021 metų liepą buvo fiksuojamas 1,6% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 17,9% (2021 metų liepą metinis augimas sudarė 15,3%).

2021 metų rugpjūčio mėnesį butų pardavimo kainos šalies sostinėje augo 2,6% ir vidutinė kvadratinio metro kaina pasiekė 1.951 Eur (+50 Eur/m²). Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje rugpjūčio mėnesį atitinkamai užfiksuotas 2,7%, 1,9%, 1,6% ir 1,4% butų kainų augimas ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.373 Eur (+37 Eur/m²), 1.334 Eur (+25 Eur/m²), 900 Eur (+15 Eur/m²) ir 887 Eur (+12 Eur/m²).

Per metus (2021 metų rugpjūčio mėnesį, palyginti su 2020 metų rugpjūčio mėnesiu) butų kainos didmiesčiuose augo dviženkliu tempu: Vilniuje – 18,2%, Kaune – 17,4%, Klaipėdoje – 17,0%, Šiauliuose – 18,1% ir Panevėžyje – 19,5%.

„Pastaruoju metu šalyje fiksuojamas spartus ne tik būsto kainų, bet ir kitų vartojimo prekių ir paslaugų kainų augimas. Vis tik statistiškai atotrūkis tarp prekių ir paslaugų kainų ir butų pardavimo kainų ir toliau didėja.

Lietuvos statistikos departamento duomenimis, 2021 metų rugpjūčio mėnesį pagal suderintą vartotojų kainų indeksą apskaičiuota metinė infliacija sudarė 5,0%. Tuo pat metu butų kainos šalies didmiesčiuose per tą patį laikotarpį vidutiniškai išaugo 17,9%. Vadinasi, realiosios butų pardavimo kainos, eliminavus infliaciją, per metus šalies didmiesčiuose ūgtelėjo 12,3% arba daugiau nei trigubai sparčiau nei kitų prekių ir paslaugų kainos šalyje. Pastarąjį kartą didesni realiųjų butų pardavimo kainų pokyčiai buvo fiksuojami 2003–2008 metų laikotarpiu, kuomet butų pardavimo kainos augo dar sparčiau nei šiuo metu.

Atsižvelgiant į infliacijos prognozes ir stebint šiuo metu sudaromus butų įsigijimo susitarimus bei aukštumose besilaikančius pardavėjų – tiek plėtotojų, tiek ir privačių asmenų – lūkesčius, tikėtina, kad artimiausiu metu šis atotrūkis gali ir toliau didėti“, – teigia Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

Pilna apžvalga (PDF): OHBI apžvalga 2021 m. rugpjūčio mėn.

Prabėgus jau daugiau nei metams nuo COVID-19 pandemijos pirmosios bangos, „Ober-Haus“ specialistai įvertino, kaip keitėsi situacija permainingomis nuotaikomis pasižymėjusiomis pagrindinėse sostinės prekybinėse gatvėse.

Prabėgus jau daugiau nei metams nuo COVID-19 pandemijos pirmosios bangos, „Ober-Haus“ specialistai įvertino, kaip keitėsi situacija permainingomis nuotaikomis pasižymėjusiomis pagrindinėse sostinės prekybinėse gatvėse.

„Visas prekybos ir prekybinių patalpų sektorius Lietuvoje patiria didesnių ar mažesnių iššūkių šiuo laikotarpiu, tačiau smulkesniems prekybininkams šis metas kaip niekad sudėtingas. Greitai besikeičianti pandeminė situacija šalyje, pastovus prisitaikymas prie kintančių saugos reikalavimų bei ribotos smulkaus verslo finansinės galimybės smulkių prekybinių patalpų naudotojus šiuo laikotarpiu padaro itin pažeidžiamais, – sako Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

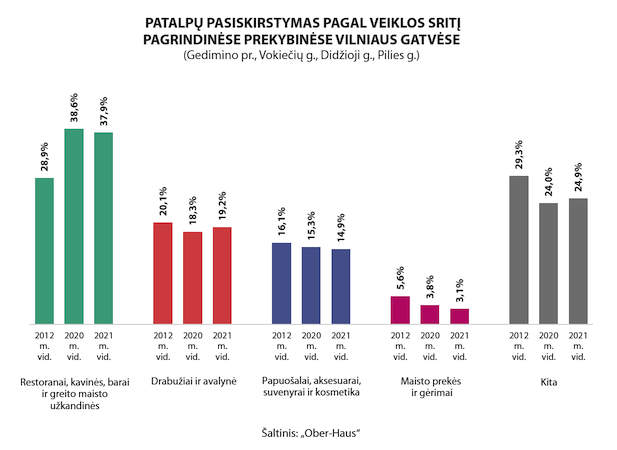

2020 ir 2021 metų viduryje „Ober-Haus“ atliktas pagrindinių prekybinių Vilniaus miesto gatvių (Gedimino pr., Pilies g., Didžioji g., Vokiečių g.) tyrimas rodo, kad situacija vis dar išlieka įtempta. Jeigu 2020 metų viduryje laisvų patalpų lygis šiose gatvėse sudarė 11,0%, tai 2021 metų viduryje jis dar šiek tiek ūgtelėjo ir sudarė 11,9%.

„2020 metų vasaros laikotarpiu į prekybines gatves sugrįžę pirkėjai suteikė optimizmo prekybininkams ir ypač didžiausiai sostinės prekybinių patalpų nuomininkų grupei – restoranams, kavinėms, barams ir greito maisto užkandinėms, kurie užima 38% visų prekybinių patalpų šiose sostinės gatvėse“, – sako R. Reginis.

Pasibaigus pirmajam karantinui pramogų išsiilgę žmonės nusėdo lauke įrengtose vietose bei pagerino tokių įmonių veiklos rodiklius. Lietuvos statistikos departamento duomenimis, maitinimo ir gėrimų teikimo veiklos įmonių apyvarta Lietuvoje 2020 metų antrąjį pusmetį, palyginti su 2020 metų pirmuoju pusmečiu, paaugo 27%. Таčiau bendri 2020 metų antrojo pusmečio šio verslo sektoriaus veiklos rodikliai vis tiek išliko 19% prastesni, palyginti su rekordiniais 2019 metų antrojo pusmečio rodikliais. Smogusi antroji viruso banga dar kartą iš esmės uždarė šio verslo duris ir pernykščių metų pabaigoje veiklos rodikliai vėl pastebimai suprastėjo. 2021 metų pirmojo pusmečio maitinimo ir gėrimų teikimo veiklos rodikliai taip pat išliko kuklūs ir buvo 9% prastesni nei tuo pačiu laikotarpiu pernai ir net 32% mažesni nei 2019 metų pirmąjį pusmetį.

„Ober-Haus“ skaičiavimais, 2021 metų viduryje didžiausias laisvų patalpų lygis fiksuojamas Pilies g. (18,5%), o mažiausias – Didžiojoje g. (9,1%). Gedimino pr. laisvų patalpų lygis sudarė 11,0%, o Vokiečių g. – 10,2%.

Per metus laisvų patalpų lygis labiausiai ūgtelėjo Pilies g. (nuo 11,3% iki 18,5%), kurioje priskaičiuojama virš 50 patalpų (pirmajame pastato aukšte, turinčios nors vieną langą į nagrinėjamą gatvę ir tinkamos komercinei veiklai vykdyti).

„Kadangi patalpų skaičius čia nėra didelis, tai keletas atsilaisvinusių patalpų gali reikšmingai pakeisti santykinį laisvų patalpų rodiklį. Iš kitos pusės, Pilies g. yra bene labiausiai užsienio turistų lankoma Vilniaus gatvė, o pandemijos metu itin sumažėjęs jų srautas reikšmingai apkarpė čia dirbančio verslo pajamas“, – atkreipia dėmesį R. Reginis.

Tuo tarpu Vokiečių g. 2021 metų viduryje buvo viena laisva patalpa mažiau nei prieš metus ir, „Ober-Haus“ duomenimis, laisvų patalpų lygis smuktelėjo nuo 12,5% iki 10,2%. Tačiau nepaisant santykinai nedidelio laisvų patalpų lygio, šios gatvės patalpų savininkų ir nuomininkų laukia papildomi iššūkiai. Šiais metais Vokiečių gatvėje prasidėjo šilumos tinklų atnaujinimo darbai, o kavinės ir restoranai turėjo prisitaikyti prie atliekamų darbų ir perkelti lauko terasas į kitas vietas arba jų atsisakyti. Po šilumos tinklų atnaujinimo turėtų būti pradėta ir visos Vokiečių gatvės rekonstrukcija, tačiau rekonstrukcijos terminai dar nėra aiškūs.

„Akivaizdu, kad vykstant šiems darbams, potencialių klientų srautai šioje gatvėje pastebimai sumažės ir tai turės įtakos visam čia įsikūrusiam verslui, kuris tuo pačiu metu dar turi kovoti ir su dabartinės pandemijos keliamais iššūkiais. Todėl Vokiečių g. prekybinių patalpų savininkams reikėtų susitaikyti, kad artimiausiais metais čia gali didėti laisvų patalpų skaičius, o nuomos pajamų srautas ir toliau mažėti“, – mano R. Reginis.

Nuomininkų struktūra pagal veiklos sritį pagrindinėse sostinės gatvėse per metus iš esmės nepakito. „Ober-Haus“ duomenimis, 2021 metų viduryje didžioje dalyje patalpų veiklą vykdė restoranai, kavinės, barai ir greito maisto užkandinės ir jų dalis per metus sumažėjo nežymiai – nuo 38,6% iki 37,9%. Drabužiais ir avalyne prekiaujančių nuomininkų dalis šiose gatvėse sudarė 19,2%, papuošalai, aksesuarai, suvenyrai ir kosmetika – 14,9%, maisto prekių ir gėrimų prekybos taškų dalis sudarė 3,1%, o likusius 24,9% užėmė grožio salonai, biurai, vaistinės, bankai, knygynai ir kiti įvairias prekybos ir kitas paslaugas teikiantys taškai.

Atsižvelgiant į tai, kad pandemijos situacija šalyje tai gerėjanti, tai prastėjanti, patalpų savininkų lūkesčiai dėl nuomos kainų taip pat išlieka neapibrėžti. Pasak R. Reginio, jeigu vieni patalpų savininkai linkę pasiūlyti potencialiems nuomininkams mažesnę nuomos kainą nei anksčiau, tai dalis jų dar tikisi pasirašyti ilgalaikes nuomos sutartis su iki pandemijos buvusiomis nuomos kainomis.

„Ober-Haus“ skaičiavimais, Vilniaus pagrindinėse prekybinėse gatvėse (Gedimino pr., Pilies g., Didžioji g., Vokiečių g.) 2021 metų viduryje vidutinio dydžio (apie 100–300 m²) prekybinių patalpų nuomos kainos sudarė 15,0–40,0 Eur/m² ir vidutiniškai jos yra 12% mažesnės nei 2019 metų pabaigoje. Tačiau yra atvejų, kuomet patalpų savininkai su naujais nuomininkais pasirašo ilgalaikes nuomos sutartis 20–25% mažesnėmis nuomos kainomis nei jas galėjo išnuomoti iki prasidedant pandemijai.

Bendri rodikliai rodo, kad prekybinėse Vilniaus gatvėse optimizmo tikrai nėra daug, tačiau susidomėjimas laisvomis patalpomis tikrai nėra išnykęs. „Dalis verslo mato ilgalaikes šių gatvių perspektyvas ir dabartinė rinkos situacija jiems atveria daug platesnes galimybes. Jeigu iki pandemijos apskritai buvo sudėtinga rasti tinkamas patalpas net ir už istoriškai rekordines nuomos kainas, tai šiuo metu pasirinkimo galimybės čia yra platesnės, o nuomos kainos patrauklesnės. Todėl drąsesni verslininkai stengiasi nepraleisti savo šanso ir aktyviai domisi savo verslo plėtros galimybėmis prestižinėse miesto vietose“, – sako R. Reginis.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2021 metų liepos mėnesio reikšmė išaugo 1,6% (2021 metų birželį buvo fiksuojamas 2,0% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 15,3% (2021 metų birželį metinis augimas sudarė 13,6%).

2021 metų liepos mėnesį butų pardavimo kainos šalies didmiesčiuose augo panašiu tempu: Vilniuje – 1,6%, Kaune – 1,8%, Klaipėdoje – 1,5%, Šiauliuose – 1,2% ir Panevėžyje – 1,5%. Didmiesčiuose vidutinė kvadratinio metro kaina atitinkamai pasiekė 1.901 Eur (+30 Eur/m²), 1.336 Eur (+23 Eur/m²), 1.309 Eur (+19 Eur/m²), 885 Eur (+10 Eur/m²) ir 875 Eur (+13 Eur/m²).

Per metus (2021 metų liepos mėnesį, palyginti su 2020 metų liepos mėnesiu) butų kainos didmiesčiuose augo dviženkliu tempu: Vilniuje – 15,4%, Kaune – 14,3%, Klaipėdoje – 14,9%, Šiauliuose – 16,9% ir Panevėžyje – 17,9%.

„Vasaros laikotarpis reikšmingai neatvėsino Lietuvos būsto rinkos ir šių metų liepą stebėjome tiek aukštą rinkos aktyvumą, tiek stabiliai augančias butų pardavimo kainas. VĮ Registrų centro duomenimis, šių metų liepą Lietuvoje įsigyta beveik 3.600 butų arba 2% daugiau nei šių metų birželį. Palyginti su butų rinkos aktyvumu, kurio pikas buvo pasiektas šių metų gegužės mėnesį (iš viso Lietuvoje įsigyta virš 3.900 butų), šių metų birželio ir liepos mėnesiais jis yra 8–10% mažesnis. Vertinant butų rinkos aktyvumą atskiruose didmiesčiuose, stebimos nevienodos tendencijos. Pavyzdžiui, Panevėžyje fiksuojamas du mėnesius iš eilės mažėjantis įregistruotų butų sandorių skaičius, o štai Klaipėdoje šių metų liepos mėnesį užfiksuotas didžiausias aktyvumas nuo 2007 metų.

Aukštą būsto rinkos aktyvumą padeda išlaikyti ir gerėjantys gyventojų lūkesčiai. Statistikos departamento duomenimis, vartotojų pasitikėjimo rodiklis 2021 metų liepą paaugo 1 procentiniu punktu iki 4 ir tai yra aukščiausias rodiklis nuo 2020 metų vasario mėnesio. Taip pat šių metų liepos mėnesį pastebimai ūgtelėjo gyventojų dalis, ketinanti per artimiausius 12 mėnesių skirti pinigų didesniems pirkiniams (baldams, buitinei technikai). Bendros gyventojų nuotaikos ir būsto rinkos rodikliai rodo, kad būsto kainų augimui stimulo yra pakankamai“, – sako Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

Pilna apžvalga (PDF): OHBI apžvalga 2021 m. liepos mėn.

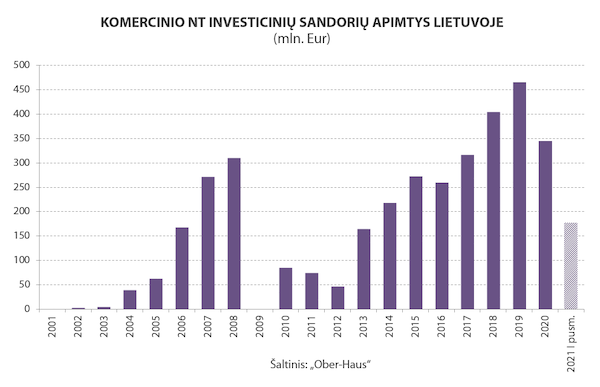

Nors pinigine išraiška bendri tradicinio komercinio nekilnojamojo turto (modernių biurų, prekybos ir industrinių objektų) investicinių sandorių rodikliai Lietuvoje 2021 metų pirmąjį pusmetį neparodė įspūdingų rezultatų, tačiau sandorių skaičius nuteikia optimistiškai.

Nors pinigine išraiška bendri tradicinio komercinio nekilnojamojo turto (modernių biurų, prekybos ir industrinių objektų) investicinių sandorių rodikliai Lietuvoje 2021 metų pirmąjį pusmetį neparodė įspūdingų rezultatų, tačiau sandorių skaičius nuteikia optimistiškai.

„Ober-Haus“ duomenimis, per 2021 metų pirmąjį pusmetį Lietuvoje buvo įsigyta modernaus komercinio turto (biurai, prekybinės, sandėliavimo ir gamybinės paskirties pastatai ir patalpos, kurių vertė ne mažesnė nei 1,5 mln. eurų) už 177 mln. eurų. 2021 metų pirmojo pusmečio investicijų apimtys išsilaikė panašiame lygyje, kaip ir praėjusiais metais, ir sudarė 51% visų 2020 metų investicijų (345 mln. eurų). Tačiau lyginant su pastarųjų trejų metų (2018–2020 m.) laikotarpio pusmečių vidurkiu, šių metų pirmąjį pusmetį investicijų apimtys yra 12% mažesnės.

„Nors į komercinį turtą investuota pinigų suma išliko praėjusių metų lygyje bei nusileido rekordiškai aktyviam 2018–2019 metų laikotarpiui, tačiau sudarytų sandorių skaičius rodo, kad susidomėjimas grąžą generuojančiu komerciniu nekilnojamuoju turtu Lietuvoje išlieka aukštumose“, – sako Audrius Šapoka, „Ober-Haus“ generalinis direktorius. Per 2021 metų pirmąjį pusmetį buvo sudaryta 16 sandorių, kuriais buvo įsigyta 20 skirtingų objektų įvairiuose Lietuvos regionuose. Pavyzdžiui, 2018–2020 metų laikotarpiu kasmet buvo sudaryta po 18–25 sandorius, todėl šių metų pirmojo pusmečio sandorių skaičiaus rodiklis akivaizdžiai signalizuoja apie didelį investuotojų susidomėjimą komerciniu nekilnojamuoju turtu net ir pandemijos akivaizdoje.

Pasak A. Šapokos, pinigų rinkoje netrūksta, tačiau didesnė problema yra realios pasiūlos stoka. „Pastebime savotišką įtampą jau ne vien tarp konservatyvių – žemesnę, tačiau aiškią ir garantuotą grąžą siekiančių gauti investuotojų, tačiau ir vidutinę ar aukštesnę riziką toleruojančių, kuomet rasti, kur įdarbinti atlaisvintą kapitalą tampa sudėtinga. Akivaizdu, kad jei ne realios pasiūlos stoka, turėtume gerokai didesnes investicinių sandorių apimtis tiek skaičiaus prasme, tiek jų dydžio atžvilgiu”, – sako A. Šapoka.

Nors 2021 metų pirmąjį pusmetį standartiškai daugiausiai buvo investuota į komercinius nekilnojamojo turto objektus Vilniuje, tačiau žvelgiant istoriškai, pastebimai išaugo investicijų dalis kituose šalies miestuose. „Ober-Haus“ skaičiavimais, pastaruosius trejus metus šalies sostinė pritraukdavo apie 70–80% visų investicijų, tuo tarpu šių metų pirmąjį pusmetį Vilniui teko 61% visų investicijų, o likusi dalis (39%) – Kaunui, Klaipėdai ir Panevėžiui.

„Pastebime natūraliai didesnį smulkesnių–vidutinių investuotojų dėmesį ne vien Vilniuje ar Kaune, bet ir kituose didesniuose miestuose – Klaipėdoje, Panevėžyje, Šiauliuose – esantiems NT objektams. Visų pirma industriniam plotui, stambesnius ir patikimesnius nuomininkus, ilgesnes sunkiau nutraukiamas nuomos sutartis turintiems prekybos ar biurų centrams. Žvelgiant į sandorių specifiką tokiuose miestuose, matome bent 2–3 procentiniais punktais mažesnį metinį nuomos pajamingumą, lyginant su 2018–2019 metų sandoriais”, – teigia A. Šapoka.

Lygiai pusė per šių metų pirmąjį pusmetį išleistų pinigų Lietuvoje teko prekybinės paskirties nekilnojamojo turto įsigijimui. Taip pat šiame segmente fiksuojami ir didžiausi investiciniai sandoriai. Šių metų pradžioje Prancūzijos investicijų bendrovė „Corum“ įsigijo du „Depo“ prekybos centrus Vilniuje ir Klaipėdoje ir šiuo metu ši įmonė jau valdo keturis Latvijos statybinių medžiagų ir buities prekių prekybos tinklo prekybos centrus Lietuvoje (pirmieji du įsigyti 2019 metais). Bendros investicijos į šiuos keturis prekybos centrus sudarė šiek tiek daugiau nei 100 mln. eurų ir tai yra vienas didžiausių „parduok ir nuomokis“ (angl. sale-leaseback) tipo tęstinis prekybinio turto sandoris Lietuvos istorijoje. Taip pat investuotojai ir toliau aktyviai pirko mažesnius prekybos centrus, kuriuose įsikūrę didieji maisto prekių tinklai bei kitas prekybai tinkamas patalpas.

Šių metų pirmąjį pusmetį didelė dalis (31%) investicijų Lietuvoje teko sandėliavimo ir gamybinės paskirties objektų įsigijimui. Šių metų viduryje Norvegijos kapitalo nekilnojamojo turto plėtotojas „Baltic Sea Properties“ paskelbė, kad perka įmones, kurios valdo verslo parką Klaipėdoje, bendras pastatų plotas siekia beveik 24.000 m² ir didžiąją dalį jų sudaro sandėliavimo ir gamybinės paskirties patalpos. Estijos investicijų kompanijos „Eften Capital“ valdomas nekilnojamojo turto fondas Vilniuje Molėtų plente įsigijo tris daugiau nei 16.000 m2 bendro ploto pastatus, kuriuose didžiojoje dalyje patalpų vykdoma gamybinė veikla. Šių metų viduryje paskelbta apie dar vieną „Eften Capital“ pirkinį – už 10 mln. eurų įsigyti du gamybinės paskirties pastatai Panevėžyje, Ramygalos g. O 2021 metų gegužės mėnesį Švedijos investicijų kompanijos „East Capital Real Estate“ fondas įsigijo beveik 13.000 m² ploto sandėliavimo patalpų kompleksą Vilniuje, Jankiškių g. Taip pat dar vienas mažesnio dydžio gamybinės paskirties pastatas buvo parduotas Klaipėdos ekonominėje zonoje.

Mažiausia dalis investicijų šių metų pirmąjį pusmetį atiteko biuro patalpų segmentui. „Ober-Haus“ skaičiavimais, šiam segmentui buvo išleista 34 mln. eurų arba 19% nuo visų pusmečio investicijų. Didžiausias investicinis sandoris šiame segmente sudarytas Vilniuje, kuomet Švedijos investicijų bendrovė „Eastnine“ įsigijo 6.900 m² ploto verslo centrą „Uniq“, kurį nuomojasi „Danske Bank“ IT paslaugų centras. Dar trys smulkesni biurų pastatų įsigijimo sandoriai sudaryti Vilniuje ir Kaune, o jų įsigijimo vertės svyravo nuo 2,5 iki 6 mln. eurų.

A. Šapokos nuomone, tiek praėjusių, tiek šių metų rezultatai rodo, kad dabartinė pandemija neišgąsdino ketinančių investuoti į komercinį nekilnojamąjį turtą. „Tačiau pernai pasaulį užklupusi pandemija potencialius investuotojus privertė elgtis šiek tiek atsargiau nei ankstesniais metais ir ne vieną pakeisti savo investavimo strategiją“, – sako „Ober-Haus“ atstovas.

Skirtingai nuo Lietuvos būsto ar žemės sklypų sektorių, kuriuose šiais metais fiksuojami rekordiniai rodikliai, bendros nuotaikos komercinių patalpų sektoriuje vis dar išlieka atsargiai optimistinės. Investuojantys į komercinės paskirties objektus turi atsižvelgti į konkretaus nekilnojamojo turto perspektyvas tiek pandemijos metu, tiek popandeminiu laikotarpiu.

„Todėl matome, kad 2020–2021 metų laikotarpiu pastebimai išaugo investicijų dalis tenkanti gamybinės ir sandėliavimo paskirties objektų įsigijimui, kadangi toks nekilnojamasis turtas pastaruoju metu investuotojų vertinamas, kaip viena perspektyviausių investicijų“ – sako A. Šapoka.

Po COVID-19 pirmosios bangos sparčiai atsigaunančios pasaulio šalių ekonomikos bei augantis vartojimas sukūrė papildomą poreikį tiek įvairios produkcijos gamybai, tiek ir įvairių prekių sandėliavimo ir paskirstymo galutiniams vartotojams. Tuo tarpu vis dar tebesitęsiant pandemijai, bendros investicijų apimtys (ar jų dalis) į biurų ar prekybinės paskirties objektus gali išlikti šiek tiek mažesnės nei buvo įprasta iki pandeminio laikotarpio. Pandemijos metu taikomi griežti reikalavimai prekybininkams bei sumažėjęs fizinis biurų naudojimas šiuos nekilnojamojo turto segmentus daro mažiau nuspėjamais nei anksčiau.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2021 metų birželio mėnesio reikšmė išaugo 2,0% (2021 metų gegužę buvo fiksuojamas 2,7% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 13,6% (2021 metų gegužę metinis augimas sudarė 11,6%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2021 metų birželio mėnesio reikšmė išaugo 2,0% (2021 metų gegužę buvo fiksuojamas 2,7% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 13,6% (2021 metų gegužę metinis augimas sudarė 11,6%).

2021 metų birželio mėnesį butų pardavimo kainos Vilniuje ir Kaune augo vienodu tempu – 2,1% ir vidutinė kvadratinio metro kaina atitinkamai pasiekė 1.871 Eur (+39 Eur/m²) ir 1.313 Eur (+27 Eur/m²). Klaipėdoje, Šiauliuose ir Panevėžyje birželio mėnesį atitinkamai užfiksuotas 1,6%, 1,9% ir 1,3% butų kainų augimas ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.290 Eur (+20 Eur/m²), 875 Eur (+16 Eur/m²) ir 862 Eur (+11 Eur/m²).

Per metus (2021 metų birželio mėnesį, palyginti su 2020 metų birželio mėnesiu) butų kainos didmiesčiuose augo dviženkliu tempu: Vilniuje – 13,7%, Kaune – 12,5%, Klaipėdoje – 13,1%, Šiauliuose – 15,5% ir Panevėžyje – 16,6%.

„Nuo 2020 metų pabaigos įsibėgėjęs butų pardavimo kainų augimas dar nerodo išsikvėpimo ženklų ir toliau fiksuojame spartų tiek mėnesinį, tiek metinį augimą. Būsto pardavėjų lūkesčiai šiuo metu yra itin dideli ir tai tiesiogiai prisideda prie tolimesnio butų kainų augimo. Matydami pastaruoju metu sparčiai augančias būsto kainas, nemažai nekilnojamojo turto savininkų linkę jį pardavinėti aukštesnėmis nei rinkos kainomis. Sparčiai augant butų kainoms, net ir tokie pasiūlymai galų gale sulaukia susidomėjimo ir realių pirkėjų. Tačiau tokiu atveju, priklausomai nuo pardavėjo lūkesčių, pardavimo procesas gali užtrukti ilgiau – pavyzdžiui, ne vieną–du, o tris–keturis mėnesius. Nepaisant šiuo metu itin aktyvios būsto rinkos mūsų šalyje, pirkėjai nelinkę itin lengvai sutikti su per didelėmis pasiūlymų kainomis ir visada dairosi alternatyvų. Tik neradę tinkamų alternatyvų ir matydami, kad kainos ir toliau auga, pirkėjai gali vėl sugrįžti prie derybų stalo su turto savininkais.

Naujausi duomenys rodo, kad bendras būsto rinkos aktyvumas šalyje po truputį rimsta ir labai tikėtina, kad ateinantys keli mėnesiai taip pat gali būti ramesni nei šių metų balandžio–gegužės mėnesiai. Todėl per daug optimistiškai nusiteikusiems būsto pardavėjams pardavimo procesas vasaros laikotarpiu gali užtrukti pastebimai ilgiau nei planuota“, – sako Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.