Nekilnojamojo turto paslaugų bendrovė „Ober-Haus“ pristato metinę Baltijos šalių sostinių – Vilniaus, Rygos ir Talino – nekilnojamojo turto rinkos apžvalgą 2020, apimančią kiekvieno iš miestų biuro, prekybinių, sandėliavimo ir gyvenamųjų patalpų bei žemės sklypų rinkas. Apžvalgoje taip pat pateikiama audito, apskaitos ir konsultacijų bendrovės „PricewaterhouseCoopers“ parengta mokestinė dalis bei advokatų kontoros „Sorainen“ teisinės informacijos skiltis.

Visa apžvalga (PDF): Metinė Baltijos šalių NT rinkos apžvalga 2020 (anglų kalba)

Po dar vienų rezultatyvių metų Baltijos šalių nekilnojamojo turto rinkoje, 2020 metų pradžioje pasaulį supurtė įsisiūbavusi koronaviruso (COVID-19) pandemija, tad į šiuos metus įžengėme su dvejopomis nuotaikomis: vakar dar gyvenome augančioje aplinkoje, o šiandien jau esame didelėje nežinioje dėl savo ateities. Žiūrint į įvairius iššūkius, su kuriais susiduria šiandieninis pasaulis, Baltijos šalių nekilnojamojo turto rinka tikrai negali likti nuošalyje ir išgyvens tiek neigiamus, tiek teigiamus pokyčius kartu su globaliomis rinkomis, skelbiama naujausioje „Ober-Haus“ metinėje Baltijos šalių sostinių nekilnojamojo turto rinkos apžvalgoje, kurioje pateikiama išsami 2019 metų nekilnojamojo turto rinkos situacija bei prognozės ateinantiems metams.

Po dar vienų rezultatyvių metų Baltijos šalių nekilnojamojo turto rinkoje, 2020 metų pradžioje pasaulį supurtė įsisiūbavusi koronaviruso (COVID-19) pandemija, tad į šiuos metus įžengėme su dvejopomis nuotaikomis: vakar dar gyvenome augančioje aplinkoje, o šiandien jau esame didelėje nežinioje dėl savo ateities. Žiūrint į įvairius iššūkius, su kuriais susiduria šiandieninis pasaulis, Baltijos šalių nekilnojamojo turto rinka tikrai negali likti nuošalyje ir išgyvens tiek neigiamus, tiek teigiamus pokyčius kartu su globaliomis rinkomis, skelbiama naujausioje „Ober-Haus“ metinėje Baltijos šalių sostinių nekilnojamojo turto rinkos apžvalgoje, kurioje pateikiama išsami 2019 metų nekilnojamojo turto rinkos situacija bei prognozės ateinantiems metams.

„Ankstesnių metų spartus ekonomikos ir visos nekilnojamojo turto rinkos augimas dažnai kompensuodavo ne visada pasvertus rinkos dalyvių sprendimus ir leido jiems užsiimti aktyvia savo verslo plėtra. Todėl akivaizdu, kad 2020 metais pamatysime nemažai pokyčių nekilnojamojo turto rinkose, kuriose kiekvienas priimtas sprendimas bus daug svarbesnis nei anksčiau. O galimi įvairūs nekilnojamojo turto rinkos pokyčiai Baltijos šalyse tikrai pasiūlys platesnes galimybes tiek vietos, tiek užsienio kapitalo investuotojams“, – sako Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

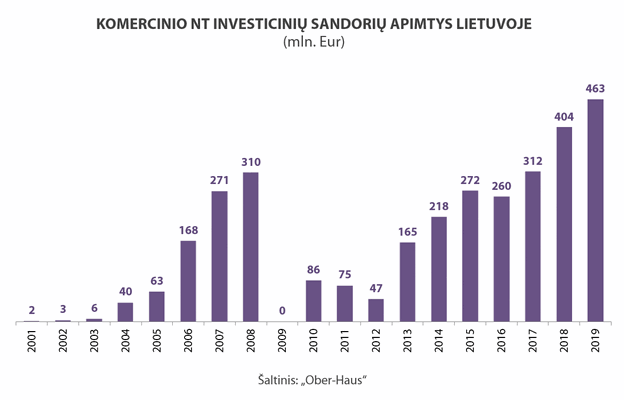

Kalbant apie 2019 metus, tolimesniu nekilnojamojo turto rinkos plėtros stimulu buvo ženklus Baltijos šalių ekonomikų augimas. Sparčiai augusios gyventojų pajamos, vartojimas ir verslo plėtra skatino tiek komercinio, tiek gyvenamojo nekilnojamojo turto sektoriaus plėtrą. 2019 metų situaciją nekilnojamojo turto rinkoje iš esmės gerai apibūdina Lietuvoje užfiksuoti bent du visų laikų rekordai: „Ober-Haus“ duomenimis, investicijos į tradicinį modernų komercinį turtą išaugo 15% ir pasiekė 463 mln. eurų, o būstui įsigyti šalyje buvo išleisti rekordiniai 2,3 mlrd. eurų.

„Kadangi pandemija užklupo šalims esant pastarojo dešimtmečio aktyvumo viršūnėje ir 2020 metų rezultatai bus lyginami su itin aukštais praėjusių metų rodikliais, tai Baltijos šalių nekilnojamojo turto rinkos dalyviams vien psichologiškai gali būti nelengva prisitaikyti prie kardinaliai pasikeitusios situacijos. Ir jeigu Latvijos nekilnojamojo turto rinka per pastarąjį dešimtmetį nepasižymėjo itin sparčiu augimu, tai Estijos ir Lietuvos nekilnojamojo turto rinkos rodikliai buvo pakelti daug aukščiau“, – atkreipia dėmesį R. Reginis.

Baltijos šalių sostinės į 2020 metus žengia su gausia naujo būsto pasiūla

Baltijos šalių sostinės toliau rodo aukštą plėtros aktyvumą gyvenamajame ir komerciniame sektoriuose. Ypatingai išsiskiria plėtra daugiabučių segmente Vilniuje ir Taline, kuriuose statybų apimtys yra didžiausios nuo 2007–2008 metų. Tuo tarpu plėtotojų pasitikėjimas gyvenamojo sektoriaus perspektyvomis Rygoje išlieka daug žemesnis. Tai atsispindi ir statybų apimčių rodikliuose tiek 2019 metais, tiek ir 2020 metų prognozėse. „Ober-Haus“ skaičiavimais, jeigu 2019–2020 metų laikotarpiu 1.000-iui Vilniaus miesto gyventojų plėtotojai bus pastatę apie 17, o Taline – 14 butų, tai Rygoje šis rodiklis tam pačiam laikotarpiui yra daugiau nei du kartus mažesnis – 7 nauji butai 1.000-iui miesto gyventojų.

Baltijos šalių sostinės toliau rodo aukštą plėtros aktyvumą gyvenamajame ir komerciniame sektoriuose. Ypatingai išsiskiria plėtra daugiabučių segmente Vilniuje ir Taline, kuriuose statybų apimtys yra didžiausios nuo 2007–2008 metų. Tuo tarpu plėtotojų pasitikėjimas gyvenamojo sektoriaus perspektyvomis Rygoje išlieka daug žemesnis. Tai atsispindi ir statybų apimčių rodikliuose tiek 2019 metais, tiek ir 2020 metų prognozėse. „Ober-Haus“ skaičiavimais, jeigu 2019–2020 metų laikotarpiu 1.000-iui Vilniaus miesto gyventojų plėtotojai bus pastatę apie 17, o Taline – 14 butų, tai Rygoje šis rodiklis tam pačiam laikotarpiui yra daugiau nei du kartus mažesnis – 7 nauji butai 1.000-iui miesto gyventojų.

Pasak R. Reginio, viena iš svarbių priežasčių, ribojančių plėtotojų pasitikėjimą būsto rinka Rygoje, tai toliau mažėjantis nuolatinių gyventojų skaičius šiame didžiausiame Baltijos šalyse mieste. Jeigu per pastaruosius 5 metus Taline ir Vilniuje gyventojų skaičius atitinkamai išaugo 6% ir 3%, tai Rygoje gyventojų skaičius sumažėjo beveik 2%. „Akivaizdu, kad be visų kitų rodiklių, besikeičiantis potencialių būsto pirkėjų kiekis yra labai svarbus veiksnys, plėtotojams vertinant tolimesnes šio sektoriaus perspektyvas konkrečiuose regionuose ar miestuose“, – sako „Ober-Haus“ ekspertas.

Tačiau svarbiausia, kad Baltijos šalių sostinės 2020-uosius pasitinka su rekordine pastarojo dešimtmečio butų pasiūla ir čia labiausiai išsiskiria Lietuvos sostinė, kurioje plėtotojai per metus planuoja pastatyti apie 5.200 butų daugiabučiuose. „Ober-Haus“ duomenimis, Taline 2020 metais planuojama užbaigti apie 3.000 butų, o Rygoje šiek tiek daugiau nei 2.500 butų statybas. „Atsižvelgiant į dabartinę pandemijos sukeltą situaciją ir rinkoje tvyrantį neapibrėžtumą, labai tikėtina, kad šių metų eigoje dalis plėtotojų patys pakoreguos arba bus priversti atidėti savo plėtros planus vėlesniam laikotarpiui. Todėl nebus nuostabu, jeigu realios statybų apimtys šiais metais bus kuklesnės nei buvo suplanuota“, – atkreipia dėmesį R. Reginis.

2019 metais Baltijos šalių sostinėse butų pardavimo kainų augimo tempas buvo skirtingas. Jeigu Rygoje butų kainos per metus ūgtelėjo tik 2,3%, tai Vilniuje jos augo 6,9%, o Taline – net 9,7%. 2020 metų pradžioje užfiksuotas aukštas būsto rinkos aktyvumas Vilniuje ir Taline leido tikėtis dar vienų itin rezultatyvių metų ir bent 4–6% siekiančio butų pardavimo kainų augimo.

„Tačiau koronaviruso pandemijos sukeltos pasekmės gali neigiamai paveikti būsto kainas šių metų antrąjį pusmetį ir bendras metinis kainų pokytis Baltijos šalių sostinėse gali būti ir neigiamas. Priklausomai nuo pandemijos trukmės ir jos poveikio pasaulio bei atskirų valstybių ekonomikoms, kainų kritimas gali apsiriboti tiek simboliniu kelių procentų smukimu, tiek ir dviženkliu kainų kritimu“, – sako „Ober-Haus“ atstovas.

Atsigaunantis Rygos biuro patalpų sektorius gali būti pristabdytas

Biurų segmentas po aktyvios plėtros 2018–2019 metais yra pasiruošęs tolimesniam reikšmingam pasiūlos šuoliui visose Baltijos šalių sostinėse. „Ober-Haus“ duomenimis, jeigu per 2018–2019 metus Taline, Rygoje ir Vilniuje buvo pastatyta 290.000 kv. m biurų ploto, tai 2020–2021 metų laikotarpiu šiuose miestuose yra realu užbaigti šiek tiek daugiau nei 300.000 kv. m biurų ploto statybas.

Ypatingai džiugu dėl Rygos, kadangi pasiūlos trūkumo faktorius iš dalies anksčiau neleido šiam miestui pilnavertiškai konkuruoti su Talinu ar Vilniumi dėl tarptautinių kompanijų dėmesio. „Ober-Haus“ skaičiavimais, 2019 metais Rygos rinką papildė beveik 56.000 kv. m naujo biurų ploto (Vilniuje – apie 66.000 kv. m, o Taline – 20.000 kv. m). 2020–2021 metais Latvijos sostinėje turėtų būti baigtos daugiau nei 70.000 kv. m ploto biurų statybos ir tai būtų solidi paspirtis šiam miestui kovoje dėl potencialių užsienietiško kapitalo nuomininkų. Todėl bus įdomu stebėti, kaip tiek vietos, tiek užsienio kapitalo įmonės sureaguos į gausią naują pasiūlą didžiausiame mieste Baltijos šalyse.

Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims

Tačiau Ryga 2020 metų pradžioje iš karto susiduria su dviem iššūkiais: gausus momentinis pasiūlos šuolis ir visai šalies ekonomikai grasinanti koronaviruso pandemija. 2019 metais Rygoje reikšmingai ūgtelėjęs modernių biuro patalpų plotas per metus padidino laisvų biuro patalpų lygį nuo 4,5% iki 8,5%. „Panaši situacija 2019 metais buvo fiksuojama ir Kaune, kur reikšmingai išaugęs naujų biuro patalpų plotas padidino laisvų patalpų lygį iki dviženklio skaičiaus. Šiuose miestuose rinkai prireikia daugiau laiko norint pilnai įsisavinti gausią pasiūlą nei, pavyzdžiui, Vilniuje ar Taline“, – atkreipia dėmesį R. Reginis.

Tuo tarpu Taline ir Vilniuje laisvų patalpų lygis per 2019 metus reikšmingai nekito ir metų pabaigoje Vilniuje sudarė 3%, o Taline – 4%. Paskatinti itin gerų Vilniaus verslo centrų užimtumo rodiklių, plėtotojai šiame mieste nusiteikę itin ryžtingai ir 2020–2021 metais planuoja rinkai pasiūlyti ne mažiau kaip 170.000 kv. m biurų ploto (šiuo metu baigiamuose statyti ir statomuose projektuose).

„Ober-Haus“ eksperto nuomone, augančios ekonomikos aplinkoje šie plėtros planai būtų pagrįsti ir nesukeltų didesnės nuostabos, tačiau 2020 metų pradžioje susiklosčiusi situacija jau nuteikia ne taip optimistiškai. „Toliau itin sparčiai augančios pasiūlos aplinkoje sulėtėjusi ar net besitraukianti įmonių plėtra galėtų pastebimai padidinti laisvų modernių biuro patalpų lygį Vilniuje, ypatingai atsižvelgiant į tai, kad šiuo metu fiksuojamas laisvų patalpų lygis yra net 12-os metų žemumose“, – sako R. Reginis. Jeigu visi 2019 metais Vilniuje duris atvėrę verslo centrai buvo pilnai išnuomoti, tai tikėtis tokios pačios situacijos 2020 ar 2021 metų eigoje jau yra daug sudėtingiau. Nors dalis neseniai pradėtų projektų dar gali būti sustabdyti ar jų statybų pabaiga nukelta vėlesniam laikotarpiui (ne tik dėl neapibrėžtumo nekilnojamojo turto rinkoje, bet ir dėl išorinio finansavimo), tačiau didžioji dalis šiuo metu statomų projektų jau yra įsibėgėję ir panašu, kad plėtotojai stengsis juos užbaigti.

Tačiau bendras laisvų patalpų lygis gali augti ne tik dėl naujai ateinančios biurų pasiūlos, bet ir dėl nuomininkų migracijos, kuomet jie persikels į naujai atidaromus pastatus, palikdami reikšmingą laisvų patalpų kiekį senesniuose pastatuose. „Todėl jeigu pasitvirtins šalies ekonomikos smukimo prognozės ir artimiausiu metu rinkoje stebėsime bendrą laisvų biuro patalpų lygio augimą, tai situacija konkrečiuose projektuose gali būti itin nevienoda. Kol vieni pastatų savininkai džiaugsis turėdami pilną užimtumą ir sunkmečiui atsparius nuomininkus, tai kitiems, bent jau laikinai, gali tekti susitaikyti su gausiu laisvų patalpų kiekiu ir reikšmingai sumažėjusiomis pajamomis“, – teigia R. Reginis.

Visa apžvalga (PDF): Metinė Baltijos šalių NT rinkos apžvalga 2020 (anglų kalba)

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2020 metų kovo mėnesio reikšmė išaugo 0,1%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 7,1% (2020 metų vasarį metinis augimas sudarė 7,6%).

2020 metų kovo mėnesį butų pardavimo kainų augimas užfiksuotas Vilniuje, Kaune ir Šiauliuose. Vilniuje ir Kaune kovo mėnesį užfiksuotas vienodas kainų augimas – 0,2% ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.638 Eur (+2 Eur/m²) ir 1.167 Eur (+2 Eur/m²). Šiauliuose užfiksuotas 0,3% butų kainų augimas ir vidutinė kvadratinio metro kaina ūgtelėjo iki 752 Eur (+2 Eur/m²). Tuo tarpu Klaipėdoje ir Panevėžyje butų kainos smuktelėjo vienodu tempu – 0,1% ir vidutinė kvadratinio metro kaina atitinkamai sudarė 1.140 Eur ir 736 Eur.

Per metus (2020 metų kovo mėnesį, palyginti su 2019 metų kovo mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 7,0%, Kaune – 7,3%, Klaipėdoje – 5,1%, Šiauliuose – 10,0% ir Panevėžyje – 11,1%.

„Šių metų kovo mėnuo buvo išskirtinis Lietuvos nekilnojamojo turto rinkai, kadangi mėnesio viduryje paskelbus karantiną visa nekilnojamojo turto rinka buvo tiesiog sustabdyta. Geriausiai tai iliustruoja sudarytų butų sandorių skaičius 2020 metų kovo mėnesį, kuris, remiantis VĮ Registrų centro duomenimis, palyginti su 2019 metų mėnesiniu vidurkiu, Lietuvoje sumažėjo 26%: Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje atitinkamai fiksuojamas 19%, 29%, 39%, 23% ir 26% sumažėjimas. Ženklus būsto rinkos aktyvumo sumažėjimas didžiąja dalimi buvo nulemtas dėl pirmąją karantino savaitę sustabdytos ir antrąją savaitę dar ne pilnu pajėgumu vykdytos notarų veiklos“, – teigia Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

Tuo tarpu tiek būsto pardavėjai, tiek pirkėjai antrąją šių metų kovo mėnesio pusę gyveno laukimo nuotaikomis. Pasak R. Reginio, dėl neapibrėžtos bendros situacijos dalis būsto pardavėjų nesiėmė jokių veiksmų arba nutraukė savo būsto pardavimo procesą, o potencialūs pirkėjai dėl karantino apribojimų negali pilnavertiškai apžiūrėti turto ir vykdyti kitų įsigijimo procesų. Todėl kovo mėnesį šalies didmiesčiuose fiksavome itin nedidelius teigiamus ir neigiamus butų pardavimo kainų pokyčius, kurie lėmė simbolinį bendrą kainų lygio augimą. „Ober-Haus“ duomenimis, 2020 metų kovo mėnesio indekso reikšmės augimas sudarė tik 0,1% ir tai buvo mažiausias kainų augimas per pastaruosius 24 mėnesius.

„Nors esminių butų pardavimo pokyčių dar nefiksuojame, tačiau bendros nuotaikos rinkoje prastėja“, – pastebi „Ober-Haus“ atstovas. Naujausi Statistikos departamento duomenys rodo, kad 2020 metų kovo mėnesį vartotojų pasitikėjimo rodiklis šalyje sumažėjo 4 procentiniais punktais iki 0. Pastarąjį kartą žemesnis vartotojų pasitikėjimo rodiklis buvo užfiksuota 2018 metų gruodžio mėnesį ir tuomet sudarė minus 1. Didžiausios įtakos 2020 metų kovo rodiklio mažėjimui turėjo pesimistiškesnės šalies ekonominės padėties prognozės. Šių metų kovo pabaigoje SEB banko užsakymu atlikta Lietuvos gyventojų apklausa rodo, kad sparčiai išaugo būsto kainų mažėjimą prognozuojančių dalis. Jeigu 2019 metų gruodį prognozuojančių, kad būstas pigs buvo tik 9%, tai šių metų kovą taip manančių dalis išaugo iki 40%.

„Akivaizdu, kad artimiausiais mėnesiais būsto rinkoje galime tikėtis didelio neapibrėžtumo. Pratęstas karantino laikotarpis gali sumažinti bendrą rinkos aktyvumą iki seniai neregėtų žemumų, kadangi esant karantinui didžioji dalis pirkėjų ir pardavėjų tiesiog negali arba nenori vykdyti aktyvaus nekilnojamojo turto pirkimo/pardavimo proceso. O smarkiai susitraukęs rinkos aktyvumas reiškia ir patikimų duomenų trūkumą, kuris dar labiau didins visos nekilnojamojo turto rinkos neapibrėžtumą bei skatins įvairias subjektyvias prognozes. Todėl aiškiau matyti, kaip būsto rinkos dalyviai sureagavo į pasaulį ir Lietuvą užklupusią viruso pandemiją, geriausiu atveju galėsime tik gegužės ar birželio mėnesiais – kuomet tikėtina baigsis karantino laikotarpis“, – teigia R. Reginis.

Pilna apžvalga su grafikais (PDF): OHBI apžvalga 2020 m. kovo mėn.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2020 metų vasario mėnesio reikšmė išaugo 0,5%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 7,6% (2020 metų sausį metinis augimas sudarė 7,6%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2020 metų vasario mėnesio reikšmė išaugo 0,5%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 7,6% (2020 metų sausį metinis augimas sudarė 7,6%).

2020 metų vasario mėnesį sparčiausias butų pardavimo kainų augimas užfiksuotas šalies sostinėje, kur jos ūgtelėjo 0,8% ir vidutinė kvadratinio metro kaina pasiekė 1.636 Eur (+13 Eur/m²). Kaune, Šiauliuose ir Panevėžyje vasario mėnesį atitinkamai užfiksuotas 0,5%, 0,3% ir 0,2% butų kainų augimas ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.165 Eur (+6 Eur/m²), 750 Eur (+2 Eur/m²) ir 736 Eur (+1 Eur/m²). 2020 metų vasario mėnesį Klaipėdoje butų kainų pokyčių nebuvo užfiksuota ir vidutinė kvadratinio metro kaina sudarė 1.141 Eur.

Per metus (2020 metų vasario mėnesį, palyginti su 2019 metų vasario mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 7,4%, Kaune – 7,7%, Klaipėdoje – 5,7%, Šiauliuose – 10,8% ir Panevėžyje – 13,2%.

„Metų pradžios rezultatai žadėjo dar vienus rezultatyvius metus Lietuvos būsto rinkai. Itin aukštas būsto rinkos aktyvumas šalyje ir teigiami butų pardavimo kainų pokyčiai šalies didmiesčiuose rinkos dalyvius nuteikė optimistiškai. Tačiau šie metai prasidėjo visiems nerimą keliančia naujiena, kuomet išplitęs koronavirusas grasina ne tik žmonių sveikatai, bet ir neigiamomis pasekmėmis pasaulio ekonomikoms. Greičiausiai į šią epidemiją sureagavo pasaulinės akcijų rinkos, kuriose fiksuojami jau seniai nematyti nuopuoliai. Tačiau skirtingai nuo akcijų rinkų nekilnojamasis turtas nepasižymi aukštu likvidumu (jo pardavimo/įsigijimo procesas, palyginus su finansiniais aktyvais, yra sudėtingesnis ir ilgesnis) ir pirmieji ženklai apie bręstančius pokyčius nekilnojamojo turto rinkoje dažniausiai fiksuojami šiek tiek vėliau nei galima būtų tikėtis stebint vykstančius pokyčius globaliose ir vietos rinkose.

Kalbant apie artimiausias Lietuvos ūkio raidos perspektyvas, tai šiuo metu dar sunku įvertinti kaip šis virusas atsilieps tiek atskiriems šalies ūkio sektoriams, tiek visai ekonomikai. Tačiau net ir neišsipildžius pesimistinėms prognozėms ir pagrindiniams makroekonominiams rodikliams išliekant teigiamiems, nekilnojamojo turto rinkai svarbus yra ir gyventojų lūkesčių faktorius. Naujausi Statistikos departamento duomenys rodo, kad 2020 metų sausio ir vasario mėnesiais vartotojų pasitikėjimo rodiklis šiek tiek paaugo ir išlieka teigiamas (2019 metų gruodį rodiklis siekė 1, 2020 metų sausį – 3, o 2020 metų vasarį – 4), tačiau kaip rodo istorija, prastėjantys gyventojų lūkesčiai gali atsiliepti ir būsto rinkai. Pastarąjį kartą sparčiau prastėjančius gyventojų lūkesčius galima buvo stebėti 2014 metų antrąjį pusmetį, kurie didžiąja dalimi buvo nulemti geopolitinių neramumų Ukrainoje su visomis iš to išplaukiančiomis pasekmėmis. Pavyzdžiui, 2014 metų rugsėjį vartotojų pasitikėjimo rodiklis buvo pasiekęs pastarųjų dviejų metų žemumas ir sudarė minus 11. Kaip tik tuo metu po ilgesnės pertraukos buvo pradėti fiksuoti ir neigiami butų pardavimo kainų pokyčiai ir šalies didmiesčiuose. Ir nors tas kainų mažėjimas buvo itin trumpas ir nežymus („Ober-Haus“ duomenimis, per 2014 metų rugsėjo–gruodžio mėnesius penkių šalies didmiesčių butų pardavimo kainų indekso reikšmė sumažėjo 0,6%), tačiau parodė, kad neigiami gyventojų lūkesčiai gali turėti realios įtakos būsto kainoms net ir išliekant teigiamiems ūkio raidos rodikliams.

Dėl būsto rinkos inertiškumo, artimiausi keli mėnesiai dar nebūtinai parodys, kaip Lietuvos būsto sektoriui atsilieps pasaulį purtantis virusas. Tačiau ekonomistams jau atsargiau kalbant apie tolimesnes teigiamas Lietuvos ūkio raidos perspektyvas, gyventojų pasitikėjimas taip pat gali sušlubuoti ir tuo pačiu lemti jau prastesnius Lietuvos būsto rinkos rodiklius (sandorių skaičius, kainų pokyčiai ir pan.) nei buvo stebimi 2019 metais ir 2020 metų pradžioje. Artimiausiais mėnesiais pasirodysiantys tiek kitų šalių, tiek Lietuvos įvairių ūkio sektorių duomenys jau tiksliau leis prognozuoti ir Lietuvos nekilnojamojo turto raidos kryptį“, – teigia Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

Pilna apžvalga su grafikais (PDF): OHBI apžvalga 2020 m. vasario mėn.

Sėkmingai užbaigtas daugiabučių projektas Šnipiškėse „Centro Duetas“, kurio koncepcijos kūrimu ir sėkminga realizacija rūpinosi išimtinai „Ober-Haus“. Projektą sudaro du šešių ir devynių aukštų daugiabučiai namai, kuriuose iš viso įrengti 94 butai ir kūrybinės patalpos bei 3 komercinės patalpos. 2017 metų pradžioje pradėto vystyti projekto bendras išplėtotas plotas siekia 5.650 kv. m.

Sėkmingai užbaigtas daugiabučių projektas Šnipiškėse „Centro Duetas“, kurio koncepcijos kūrimu ir sėkminga realizacija rūpinosi išimtinai „Ober-Haus“. Projektą sudaro du šešių ir devynių aukštų daugiabučiai namai, kuriuose iš viso įrengti 94 butai ir kūrybinės patalpos bei 3 komercinės patalpos. 2017 metų pradžioje pradėto vystyti projekto bendras išplėtotas plotas siekia 5.650 kv. m.

Namai iškilo augančiame ir savo veidą sparčiai keičiančiame Šnipiškių rajone, ramioje ir žalioje Lvovo gatvės dalyje. „Centro Duetas“ prisidėjo prie modernėjančių Šnipiškių plėtros – sutvarkyta aplinka, apželdintas ir aptvertas kiemas, įrengta vaikų žaidimo aikštelė. „Centro Duetas“ buvo vienas pirmųjų po ilgos pertraukos būsto projektų tikrosiose Šnipiškėse, davęs impulsą ir kitų projektų aktyviai plėtrai.

Tarp „Centro Dueto“ pirkėjų daugiausiai – jaunos poros ir ką tik susikūrusios šeimos. Naujakurių vidutinis amžius yra 32–35 metai. Apie 70 proc. butų šiame projekte įsigyta su banko kreditu, o apie 35 proc. butų įsigyti investicijai.

„Šnipiškės – sparčiai augantis ir modernėjantis mikrorajonas, pritraukiantis ne tik nekilnojamojo turto plėtotojus, bet ir privačius investuotojus. Šioje miesto dalyje stebime didelę modernių verslo centrų plėtrą. Šnipiškėse susiformavo naujasis miesto urbanistinis centras, kur yra susitelkusi stipri darbo jėga, norinti čia ne tik dirbti ir leisti laisvalaikį, bet ir gyventi. Todėl būsto šioje vietovėje vertė ateityje išliks stabili, o prireikus būstą šiame rajone bus lengva parduoti“, – teigia „Ober-Haus“ generalinis direktorius Audrius Šapoka.

„Ober-Haus“ teikė konsultacijas formuojant projekto kainodarą, kuriant projekto koncepciją, rūpinosi projekto rinkodaros strategijos rengimu ir įgyvendinimu bei pardavimo proceso valdymu. Projekto investuotojas – UAB „Spaineta“, statybų valdytojas – UAB „Incorpus“, pagrindiniai statybų darbai – UAB „Naresta“ ir UAB „Vilniaus Rentinys“.

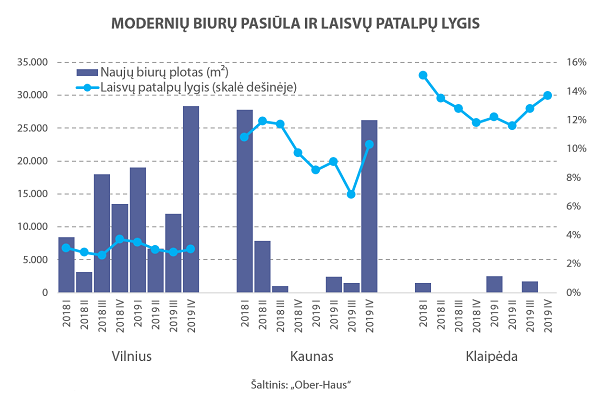

Modernių biuro patalpų sektorius, skatinamas stiprios paklausos, ir toliau sparčiai plečiasi. Tačiau kalbant apie biurų sektoriaus plėtrą šalyje, ir toliau reikšmingi pokyčiai fiksuojami tik dviejuose didžiausiuose miestuose – Vilniuje ir Kaune, skelbiama „Ober-Haus“ 2019 metų biuro patalpų rinkos apžvalgoje.

Modernių biuro patalpų sektorius, skatinamas stiprios paklausos, ir toliau sparčiai plečiasi. Tačiau kalbant apie biurų sektoriaus plėtrą šalyje, ir toliau reikšmingi pokyčiai fiksuojami tik dviejuose didžiausiuose miestuose – Vilniuje ir Kaune, skelbiama „Ober-Haus“ 2019 metų biuro patalpų rinkos apžvalgoje.

2019 metais Vilniuje buvo baigtos aštuonių biuro pastatų statybos: „S7“ projekto antrasis ir trečiasis pastatai, „Duetto“ projekto antrasis pastatas, „INHUS“ grupės administracinis pastatas, verslo centras multifunkciniame komplekse „Live Square“, antrasis „Park Town“ projekto pastatas, „Avia Solutions Group“ administracinis pastatas ir paskutinysis „Quadrum“ projekto pastatas. „Ober-Haus“ skaičiavimais, šie projektai sostinės rinką iš viso papildė 66.100 m² naudingo biuro ploto ir bendras modernių biuro patalpų plotas 2019 metais išaugo daugiau nei 9% iki 784.400 m².

„2019 metais įgyvendinti projektai metų eigoje buvo pilnai išnuomoti ar užimti jų pačių plėtotojų, todėl gausi naujų biuro patalpų pasiūla nesupurtė šalies sostinės rinkos“, – sako Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims. Bendras išnuomotų modernių biuro patalpų kiekis per 2019 metus Vilniuje sudarė 94.400 m² arba 34% daugiau nei 2018 metais. Didesnis išnuomotų biuro patalpų kiekis buvo užfiksuotas tik 2017 metais, kuomet per metus buvo įsisavinta 97.300 m² biurų ploto. „Ober-Haus“ duomenimis, per 2019 metus laisvų biuro patalpų lygis šalies sostinėje sumažėjo nuo 3,7% iki 3,0%. A klasės biurų neužimtumas sudarė 2,6%, o B klasės – 3,3%. Per pastaruosius dešimt metų žemesnis nei 3% bendras laisvų biuro patalpų lygis Vilniuje buvo užfiksuotas tik 2018 metų II ketv. (2,8%), 2018 metų III ketv. (2,6%) ir 2019 metų III ketv. (2,8%).

„Nors buvo tikėtasi, kad rekordinis biurų kiekis Vilniuje bus pastatytas 2019 metais, tačiau dalies projektų statybų pabaiga buvo nukelta į 2020 metus. Atsižvelgiant į šiuo metu statomų projektų eigą, galima teigti, kad 2020 metais bendras Vilniaus rinką papildysiantis naujų biurų plotas tikrai bus didžiausias per visą istoriją ir sudarys ne mažiau kaip 95.000 m²“, – teigia R. Reginis.

Nepaisant išliekančios didelės biuro patalpų paklausos ir fiksuojamų itin aukštų užimtumo rodiklių, kasmet šalies sostinę papildanti gausi naujų patalpų pasiūla iš esmės stabilizavo biurų nuomos kainas, kurios nuo 2015 metų auga itin nežymiai. Ne išimtis ir 2019 metai, kuomet biurų nuomos kainos vidutiniškai ūgtelėjo 1–2%. „Ober-Haus“ duomenimis, metų pabaigoje B klasės biurai buvo siūlomi nuomotis už 9,0–13,5 Eur/m², A klasės – 14,0–16,7 Eur/m².

Nors 2020 metais šalies sostinę papildys itin gausus naujų biuro patalpų kiekis, tačiau vertinant išankstines nuomos sutartis statomuose projektuose, galima tikėtis subalansuotos situacijos biurų rinkoje ir šiais metais. R. Reginio nuomone, tikėtis spartesnio biuro nuomos kainų augimo yra sudėtinga, kadangi norėdami išlaikyti aukštą biuro pastatų užimtumą, nepaisant statybų savikainos augimo, plėtotojai turės priimti kompromisinius sprendimus derybose su potencialiais nuomininkais. Ir jeigu situacija 2020 metais atrodo subalansuota, tai situacija ilgesnėje kelių metų perspektyvoje yra gerokai sunkiau prognozuojama.

„2020 metų pradžioje statomų ir planuojamų projektų apimtys rodo, kad plėtotojai ketina pasirūpinti gausia pasiūla ne tik šiems, bet ir vėlesniems metams, todėl šioje situacijoje didžiausiu nežinomuoju išlieka paklausos veiksnys. Analizuojant šiuo metu jau statomus projektus, kurie rinką turėtų papildyti reikšmingu biurų plotu 2021 ir vėlesniais metais, matosi, kad didžioji dalis šių projektų yra pradėti statyti dar neturint sutarčių su nuomininkais. Todėl tokių aukštų, kaip dabar, biurų užimtumo rodiklių palaikymui reiktų tolimesnės sparčios tiek vietinio, tiek ir užsienio kapitalo įmonių plėtros ar net valstybinio sektoriaus sprendimų“, – sako R. Reginis.

Naujų biuro patalpų įsisavinimas Kaune užtrunka ilgiau nei Vilniuje

Biuro patalpų sektorius Kauno mieste taip pat plečiasi sparčiu tempu. Iš viso 2019 metais laikinojoje sostinėje buvo baigti statyti 7 projektai, kurie miestui pasiūlė šiuolaikinių biuro patalpų: verslo ir prekybos centras „Longas“, komercinės paskirties pastatas Statybininkų g., „Verslo Parkas Aušra“ (C korpusas), „Kauno dokas“ antras etapas, „BLC 2“, „Alia“ ir „Sqveras“. „Ober-Haus“ skaičiavimais, šie projektai Kauno rinką iš viso papildė 30.100 m² naudingo biuro ploto ir bendras modernių biuro patalpų plotas 2019 metais išaugo beveik 18% iki 199.400 m².

Kauno biurų rinkoje išlieka ryški naujai įgyvendintų ir laisvų biuro patalpų rodiklio priklausomybė. Per 2019 metų ketvirtąjį ketvirtį laisvų biuro patalpų lygis Kaune šoktelėjo nuo 6,8% iki 10,3%, nes metų pabaigoje rinka pasipildė dideliu naujų biuro patalpų plotu (2018 metų pabaigoje laisvų biuro patalpų lygis sudarė 9,7%). „Kadangi biurų sektoriaus plėtra Kauno mieste išgyvena itin intensyvios plėtros laikotarpį, ne visi naujai atidaromi pastatai gali pasigirti aukštu užimtumu. Vietinio ir užsienio kapitalo įmonių plėtra čia nėra tokia sparti, kaip, pavyzdžiui, Vilniuje, todėl naujų patalpų įsisavinimas užtrunka ilgiau ir reguliariai stebime pakankamai ženklius laisvų patalpų lygio svyravimus“, – atkreipia dėmesį R. Reginis.

Kaip ir šalies sostinėje, Kaune praėjusiais metais taip pat buvo fiksuojami tik nedideli nuomos kainų pokyčiai. Per 2019 metus Kaune B klasės biuro patalpų nuomos kainos vidutiniškai paaugo 3%, tuo tarpu A klasės biuro pastatuose esančių biuro patalpų nuomos kainos išliko stabilios. „Ober-Haus“ duomenimis, 2019 metų pabaigoje B klasės biurų nuoma laikinojoje sostinėje sudarė 7,0–11,0 Eur/m², A klasės – 11,5–14,0 Eur/m².

R. Reginio nuomone, biurų nuomos kainų augimo perspektyvos Kaune ir toliau išlieka itin miglotos. „Akivaizdu, kad nuolatinis rinkos papildymas nauju biurų plotu ir ne toks spartus jo įsisavinimas suriša plėtotojų rankas derybose su potencialiais nuomininkais. O nuomininkai ir toliau galės džiaugtis augančiu pasirinkimu šiame mieste“, – sako „Ober-Haus“ atstovas.

2020 metais turėtų būti baigtos dar 6 naujų projektų, kuriuose iš viso būtų įrengta beveik 39.000 m² naudingo biuro ploto, statybos. O pastarųjų metų biurų ploto pasiūlos šuolį vainikuos 2020 metų pirmąjį pusmetį planuojamas baigti statyti didžiausias verslo centras Kaune „Magnum“ – antžeminis pastato plotas šiek tiek daugiau nei 21.000 m².

Klaipėdai trūksta drąsių sprendimų

2019 metais Klaipėda taip pat galėjo džiaugtis įgyvendintais keliais projektais, kurie rinkai pasiūlė šiuolaikiškų biuro patalpų. 2019 metų pradžioje duris atvėrė pirmasis privataus kapitalo mokslo ir inovacijų slėnio „Baltic Tech Park“ etapas Liepų g. Buvusio gamybinės paskirties pastato vietoje iškilo 2 ir 3 aukštų pastatas, kuriame įsikūrė įvairios prekybos ir paslaugų įmonės, o didžiąją dalį administracinių patalpų užėmė „Light House“ bendradarbystės erdvė. 2019 metų trečiąjį ketvirtį Dubysos g. buvo atidarytas komercinės paskirties pastatas, kuriame įrengta įvairios paskirties patalpų tinkančių prekybai, sandėliavimui ir administracinei veiklai. „Ober-Haus“ skaičiavimais, šie du projektai Klaipėdos rinką iš viso papildė 4.200 m² naudingo biuro ploto ir bendras modernių biuro patalpų plotas 2019 metais išaugo 6% iki 72.800 m².

Per 2019 metus laisvų biuro patalpų lygis Klaipėdoje ūgtelėjo nuo 11,8% iki 13,7%. Pastaruosius septynis ketvirčius laisvų patalpų lygis šiame mieste išsilaiko 11–14% ribose ir aiškesnės pokyčių krypties neįgauna. „Naujai įgyvendinti projektai, kuriuose siūlomos šiuolaikinės biuro patalpos, rinkoje sulaukia susidomėjimo, tačiau jų nuomos procesas ne visada būna spartus. Akivaizdu, kad uostamiestyje dar trūksta aktyvesnės šiame mieste tiek jau veikiančio verslo, tiek naujų įmonių plėtros, o tai neleidžia sparčiau plėtotis šiam nekilnojamojo turto segmentui. Tačiau aktyvesni plėtotojai stengiasi išnaudoti savo valdomų sklypų galimybes ir žada rinkai pasiūlyti naujų projektų. O Klaipėdai tikrai reikia kuo skubesnių, įdomesnių ir didesnių sprendimų tiek iš investuotojų, tiek iš paties miesto pusės“, – sako R. Reginis.

Liepų g. planuojamas antrasis technologijų parko „Baltic Tech Park“ etapas, kurio metu bus pastatytas apie 1.900 m² ploto pastatas „Light House Lab“, leisiantis toliau plėstis įvairioms technologijų ir inovacijų įmonėms. Tuo tarpu „Stemma Group“ priklausanti įmonė jau paskelbė atvirą konkursą dėl planuojamo statyti administracinio pastato „Memelio miesto“ projekto teritorijoje dešiniajame Dangės upės krante, Naujojo Uosto g. Planuojama, kad šis objektas būtų vienas pirmųjų pastatytų pastatų „Memelio miesto“ projekte ir taptų akcentu tolimesnėje šios 5 hektarų teritorijos plėtroje. Skelbiama, kad orientacinis pastato plotas yra 10.000 m².

Kaip ir Kaune, Klaipėdoje 2019 metais buvo fiksuojami nedideli nuomos kainų pokyčiai tik pigesniame biuro patalpų segmente. Per metus Klaipėdoje B klasės biuro patalpų nuomos kainos vidutiniškai paaugo 3%, tuo tarpu A klasės biuro pastatuose esančių biuro patalpų nuomos kainos išliko stabilios. „Ober-Haus“ duomenimis, 2019 metų pabaigoje B klasės biurų nuoma sudarė 6,5–10,0 Eur/m², A klasės – 10,5–13,0 Eur/m². Tikėtina, kad panašus biurų nuomos kainų lygis išsilaikys ir 2020 metais.

Pilna apžvalga su grafikais (PDF): Komercinio NT rinkos komentaras 2019 m. IV ketv.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2020 metų sausio mėnesio reikšmė išaugo 0,6%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 7,6% (2019 metų gruodį metinis augimas sudarė 7,2%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2020 metų sausio mėnesio reikšmė išaugo 0,6%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 7,6% (2019 metų gruodį metinis augimas sudarė 7,2%).

2020 metų sausio mėnesį butų pardavimo kainos šalies sostinėje augo 0,4% ir vidutinė kvadratinio metro kaina pasiekė 1.623 Eur (+7 Eur/m²). Nuo pastarojo žemiausio butų kainų lygio Vilniuje, kuris buvo pasiektas 2010 metų gegužę, butų kainos vidutiniškai yra išaugusios 40,6% (+469 Eur/m²). Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje sausio mėnesį atitinkamai užfiksuotas 0,9%, 0,4%, 0,9% ir 1,1% butų kainų augimas ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.159 Eur (+10 Eur/m²), 1.141 Eur (+4 Eur/m²), 748 Eur (+6 Eur/m²) ir 735 Eur (+8 Eur/m²).

Per metus (2020 metų sausio mėnesį, palyginti su 2019 metų sausio mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 7,1%, Kaune – 7,6%, Klaipėdoje – 6,2%, Šiauliuose – 12,2% ir Panevėžyje – 13,9%.

„2020-ieji metai Lietuvos nekilnojamojo turto rinkoje prasidėjo su dar nematytu optimizmu. Remiantis valstybinės įmonės Registrų centro duomenimis, lyginant su kitų metų sausio mėnesiais, šių metų sausis Lietuvoje buvo pats aktyviausias visoje istorijoje: per šį mėnesį Lietuvoje buvo sudaryti 2.865 butų ir 910 namų pirkimo sandoriai, daugiau negu bet kurių kitų metų sausio mėnesį. Lyginant su 2019-ųjų metų sausiu, butų sandorių skaičius šalyje augo 11 proc., o namų – net 25 proc.

Vilniuje šis sausis taip pat buvo sėkmingiausias istoriškai: parduoti 1066 butai ir 96 namai, kas yra atitinkamai 10 proc. ir 55 proc. daugiau nei pernykštį sausį. Kaune pirmasis metų mėnuo taip pat buvo rekordinis lyginant su praėjusių metų sausio mėnesiais tiek butų, tiek namų pardavimų skaičiumi. Tačiau Klaipėdoje, Šiauliuose ir Panevėžyje šių metų sausis buvo prastesnis nei 2019-ųjų metų pirmasis mėnuo: butų ir namų sandorių buvo sudaryta mažiau nei pernai. Tačiau bendros pirkėjų nuotaikos visuose Lietuvos didmiesčiuose yra pastebimai optimistinės, todėl nestebina, kad šių metų pradžioje visuose šiuose miestuose buvo fiksuotas butų kainų augimas“, – teigia Saulius Vagonis, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovas.

Pilna apžvalga (PDF): OHBI apžvalga 2020 m. sausio mėn.

Vilniaus miestas išgyvena itin aktyvių naujo būsto plėtros etapą, kurį jau galime prilyginti ankstesnės intensyvios plėtros laikotarpiui prieš 12–15 metų. „Kasmet būsto Vilniaus mieste ir jo apylinkėse pastatoma vis daugiau, o būsto plėtros varikliu išlieka didžiausias ir svarbiausias nekilnojamojo turto segmentas – daugiabučiai. Jeigu trumpuoju laikotarpiu pokyčiai nėra tokie pastebimi, tai pažvelgę šiek tiek atgal pamatysime, kaip pasikeitė mūsų šalies sostinė ir visų mūsų gyvenamoji aplinka“, – sako Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

„Ober-Haus“ duomenimis, per pastaruosius penkerius metus (2015–2019 m.) Vilniaus miesto savivaldybės teritorijoje pardavimui skirtuose daugiabučiuose buvo pastatyta beveik 20.000 butų, kurių naudingas gyvenamasis plotas sudarė net 1 mln. kv. m. Vertinant viso miesto požiūriu, šie skaičiai tikrai ženklūs. Šie naujai pastatyti daugiabučiai miesto gyvenamąjį būsto fondą padidino 7–8% (priklauso, ar skaičiuojama būsto vienetais ar plotu). „Kad dar aiškiau įsivaizduotume šį mastą, tai labai panašus būsto kiekis ir jo plotas yra Žirmūnų seniūnijoje (2011 metų gyventojų ir būstų surašymo duomenimis). Tad galima sakyti, kad plėtotojai per pastaruosius penkerius metus Vilniuje pastatė Žirmūnų dydžio rajoną“, – paaiškina R. Reginis. Žinoma, naujas rajonas neatsirado – šis naujas plotas buvo išbarstytas beveik per visą Vilnių. Tačiau vienose miesto seniūnijose ar rajonuose apskritai nebuvo nieko pastatyta, o kitos miesto zonos tiesiog kaito nuo statybų gausos.

Tokios seniūnijos kaip Grigiškių, Panerių ar Šeškinės per pastarąjį penkmetį apskritai nesulaukė dėmesio iš plėtotojų ir naujų tradicinių daugiabučių ten nebuvo pastatyta. Pavyzdžiui, Šeškinėje net po 14 metų pertraukos yra baigiamas statyti pirmas daugiabučių projektas. Tačiau jeigu vienose miesto zonose daugiabučių plėtros nebuvo fiksuojama arba buvo sąlyginai vangi, tai kitose miesto vietose daugiabučiai dygo vienas po kito.

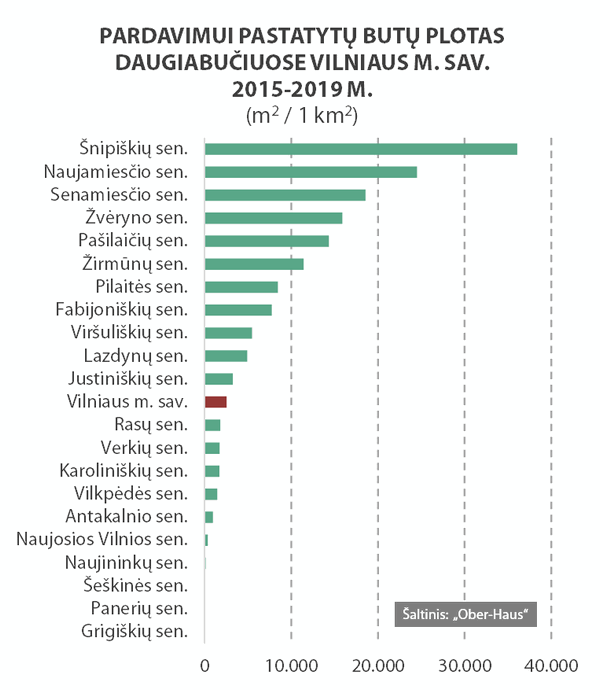

Reikėtų atkreipti dėmesį, kad Vilniaus miesto seniūnijos yra labai skirtingo dydžio ir jų plotas svyruoja nuo 2,5 iki beveik 80 kv. km., todėl pastatyto ploto kiekis konkrečioje seniūnijoje neparodys plėtros intensyvumo. „Todėl skaičiavome santykinį pastatyto ploto kiekį tenkantį konkrečios seniūnijos vienam kvadratiniam kilometrui“, – pasakoja R. Reginis. Pavyzdžiui, bendras per 2015–2019 metų laikotarpį pastatytų butų ploto rodiklis Vilniaus savivaldybėje sudarė 2.541 kv. m vienam kvadratiniam kilometrui.

Gauti rezultatai rodo, kad šis plėtros intensyvumo rodiklis konkrečiose seniūnijose labai skirtingas, o sąrašo viršuje atsidūrė dažniausiai būsto rinkoje linksniuojami miesto rajonai (seniūnijos): Pilaitė (8.456 kv. m / kv. km), Žirmūnai (11.437 kv. m / kv. km), Pašilaičiai (14.342 kv. m / kv. km), Žvėrynas (15.900 kv. m / kv. km), Senamiestis (18.562 kv. m / kv. km), Naujamiestis (24.511 kv. m / kv. km) ir akivaizdus lyderis Šnipiškės, kurios viename kvadratiniame kilometre buvo pastatyta net 36.063 kv. m. „Kaip matome iš šio seniūnijų sąrašo, intensyviausia (tankiausia) daugiabučių plėtra pastaruosius metus buvo vykdoma centrinėje miesto dalyje ir šalimai esančiose teritorijose“, – teigia R. Reginis.

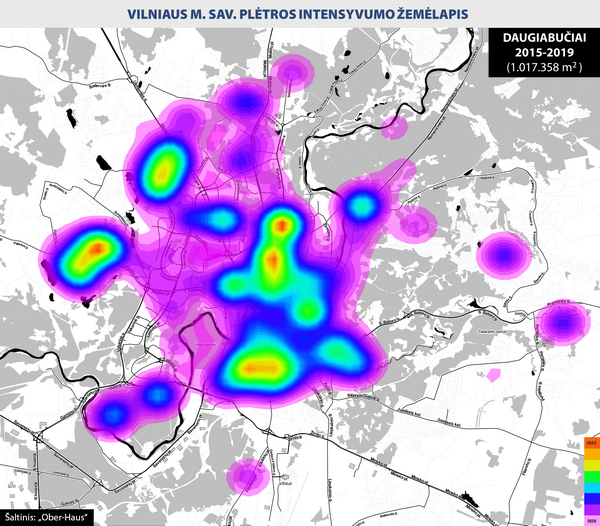

Tačiau net ir šie rodikliai neparodo detalesnio plėtros intensyvumo konkrečiose miesto vietose, juk didesnėse seniūnijose naujai pastatytų daugiabučių plotas gali būti paskirstytas tolygiai per visą seniūnija, bet gali būti ir sukoncentruotas vienoje teritorijoje. Pasak R. Reginio, geriausia pavyzdys būtų Verkių seniūnija, kuri yra viena didžiausių pagal plotą tarp Vilniaus miesto seniūnijų ir į ją patenka tokie rajonai kaip Santariškės, Visoriai, Jeruzalė, Baltupiai ir kt. Vertinant statistiškai, tai daugiabučių plėtra visoje Verkių seniūnijoje per pastaruosius penkerius metus buvo kukli, net nesiekė bendro Vilniaus miesto rodiklio (2.541 kv. m / kv. km) ir sudarė tik 1.759 kv. m / kv. km. Tačiau vertinant konkrečias šios seniūnijos zonas, tai didžioji dalis Verkių seniūnijoje pastatyto gyvenamojo ploto teko Ozo parko teritorijai (59%). „Būtent tai ir rodo mūsų įmonės sudarytas Vilniaus miesto daugiabučių plėtros intensyvumo žemėlapis – kuo tankiau ir daugiau buvo pastatyta konkrečioje teritorijoje, tuo spalva yra šiltesnė – link oranžinės–raudonos spalvos“, – tyrimą pristato R. Reginis.

Kaip matyti iš žemėlapio, pastaruosius penkerius metus tankiausia ir didžiausia plėtra buvo stebima Pilaitės, Pašilaičių, Naujamiesčio, Šnipiškių bei jau minėtoje Verkių seniūnijos pietinėje dalyje (Ozo parko teritorija). „Apibendrinant galima pasakyti, kad per pastaruosius penkerius metus Vilniaus miestas dėl daugiabučių statybų buvo toliau urbanizuojamas šiaurės–vakarų kryptimi, bet labiausiai buvo susikoncentruota į visos centrinės miesto dalies tankinimą“, – teigia R. Reginis.

Būtent centrinė miesto dalis turėtų sulaukti išskirtinio miesto planuotojų dėmesio, kadangi būsto plėtra čia tikrai nežada sustoti, o senbuviai turės ir toliau pasispausti priimdami naujakurius. „Todėl miestiečiai ir toliau aktyviai kels jiems rūpimus klausimus dėl vykstančios ir tolimesnės miesto plėtros ir jo tankinimo. Ar bus patogus susisiekimas tiek pėstute, tiek įvairios rūšies transporto priemonėmis, ar bus pakankamai viešųjų ir žaliųjų erdvių bei vietų ugdymo įstaigose netoli namų? Ir dar daug kitų klausimų. Tačiau tikėkimės, kad sparčiai augančiame mieste ir toliau gyvens patys laimingiausi žmonės Europoje“, – sako R. Reginis.

Nekilnojamojo turto kompanija „Ober-Haus“ 2019 metais Lietuvoje pasiekė 4,5 mln. eurų be PVM apyvartą, tai yra 13,5 proc. daugiau nei 2018 metais, kai įmonės įplaukos buvo 3,95 mln. eurų. Pernai metų apyvarta yra rekordinė „Ober-Haus“ istorijoje nuo 2008 metų.

Nekilnojamojo turto kompanija „Ober-Haus“ 2019 metais Lietuvoje pasiekė 4,5 mln. eurų be PVM apyvartą, tai yra 13,5 proc. daugiau nei 2018 metais, kai įmonės įplaukos buvo 3,95 mln. eurų. Pernai metų apyvarta yra rekordinė „Ober-Haus“ istorijoje nuo 2008 metų.

„2019 metai buvo išties aktyvūs tiek nekilnojamojo turto rinkai, tiek mūsų bendrovei. „Ober-Haus“ pasiektas rezultatas yra didžiausias per pastaruosius 12 metų – augome stabiliai, tvariai ir sparčiai tik motyvuotos, į kokybę orientuotos ir teisingomis vertybėmis vedamos komandos dėka“, – sako Audrius Šapoka, „Ober-Haus“ generalinis direktorius.

2019 metais „Ober-Haus“ Lietuvoje suteikė 13.000 paslaugų. Pernai įmonė įvykdė beveik 1.000 gyvenamojo ir komercinio nekilnojamojo turto pardavimo bei 500 nuomos sandorių, atliko rekordinį vertinimų skaičių per visą įmonės veiklos laikotarpį – parengta 11.500 turto vertinimo ataskaitų, vertinimo ekspertizių ir konsultacijų klientams.

„Praėjusių metų įmonės augimą lėmė puikūs turto vertinimo veiklos rezultatai bei itin aktyvus darbas su naujų būsto projektų realizacija. Šiemet stiprinsime pozicijas ir komercinio nekilnojamojo turto sektoriuje, čia matome erdvę plėstis ir maksimaliai išnaudoti patirtį, santykius bei turimus ryšius su vietos ir tarptautinėmis kompanijomis“, – teigia A. Šapoka.

„Ober-Haus“ Lietuvoje veikia nuo 1998 metų ir turi biurus Vilniuje, Kaune, Klaipėdoje, Palangoje, Šiauliuose, Panevėžyje ir Druskininkuose, kur veiklą vykdo daugiau nei 130 nekilnojamojo turto ekspertų. Bendrovės teikiamų paslaugų paketą sudaro nekilnojamojo ir kilnojamojo turto bei verslo vertinimas, tarpininkavimas perkant, parduodant ir nuomojant nekilnojamąjį turtą, turto valdymas bei rinkos tyrimai.

Vangus praėjusių metų pirmasis pusmetis Lietuvos komercinės paskirties nekilnojamojo turto investicinių sandorių sektoriuje buvo su kaupu kompensuotas tų pačių metų antrąjį pusmetį, skelbiama naujausioje „Ober-Haus“ apžvalgoje. „Ober-Haus“ duomenimis, per 2019 metus Lietuvoje buvo įsigyta modernaus komercinio turto (biurai, prekybinės, sandėliavimo ir gamybinės paskirties pastatai ir patalpos, kurių vertė ne mažesnė nei 1,5 mln. eurų) už 463 mln. eurų. Už 2019 metais įsigytą turtą sumokėta beveik 15% daugiau nei 2018 metais ir tai yra geriausias metinis rezultatas per visą istoriją.

„Itin aukštus 2019 metų rezultatus iš esmės nulėmė du istoriškai didžiausi investiciniai sandoriai biurų segmente“, – teigia Raimondas Reginis „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims. 2019 metų pabaigoje buvo užbaigtas „Quadrum“ verslo centro sandoris, kuomet Vokietijos įmonių grupės „Deka Group“ valdoma įmonė iš norvegų kapitalo nekilnojamojo turto plėtros bendrovės „Schage Real Estate“ už 156 mln. eurų įsigijo apie 70.000 kv. m bendro ploto (su požemine dalimi) kompleksą Vilniuje.

Antras reikšmingas sandoris yra trijų biuro pastatų „S7“ įsigijimas Vilniuje. 2019 metų pradžioje buvo paskelbta, kad Švedijos investicijų bendrovė „Eastnine“ pasirašė susitarimą dėl šių pastatų įsigijimo Vilniuje iš juos plėtojančios bendrovės „M.M.M. projektai”. Skelbiama, kad trijų biuro pastatų Saltoniškių gatvėje bendra sandorio vertė sudaro šiek tiek daugiau nei 128 mln. eurų. 2019 metais „Eastnine“ nuosavybėn buvo perleisti du pastatai, kuriuose įsikūrė „Danske Bank“ Globalių paslaugų centras ir „Telia Lietuva“. Trečiojo pastato įsigijimą (nuomininkas – „Danske Bank“) planuojama užbaigti 2020 metų pradžioje. „Ober-Haus“ skaičiavimais, vien „Quadrum“ verslo centro ir dviejų „S7“ biuro pastatų įsigijimas sudarė daugiau nei 50% visų investicijų į komercinį nekilnojamąjį turtą Lietuvoje 2019 metais.

Trečias pagal dydį 2019 metais sudarytas investicinis sandoris yra dviejų objektų įsigijimas Kaune. Estijos komercinio nekilnojamojo turto fondų valdymo įmonės „EfTEN Capital“ valdomas fondas iš nekilnojamojo turto plėtros bendrovės „SIRIN Development“ įsigijo prekybos centrą „River Mall“ ir verslo centra „River Hall“. Jonavos g. esančių pastatų bendras plotas sudaro apie 20.000 kv. m ir, nors sandorio detalės neatskleidžiamos, bendra sandorio vertė galėjo viršyti 30 mln. eurų.

Prie bendros investicinių sandorių vertės 2019 metais taip pat reikšmingai prisidėjo biuro pastato „Duetto“ Vilniuje, dviejų „Depo“ prekybos centrų Vilniuje ir Kaune bei verslo centro „North Star“ Vilniuje įsigijimas. Pasak R. Reginio, tai yra objektų įsigijimai, kurių vertės galėjo siekti apie 18–25 mln. eurų. Likę sandoriai apėmė administracinės, prekybinės, sandėliavimo ir gamybinės paskirties objektus įvairiuose Lietuvos miestuose – Vilniuje, Kaune, Klaipėdoje, Panevėžyje, Šilutėje, Radviliškyje, Ukmergėje, Molėtuose, Kėdainiuose, tačiau vieno įsigyto objekto vertė neviršijo 12 mln. eurų.

„Kalbant apie mažesnės apimties objektų įsigijimus, tai 2019 metais išsiskyrė mažesnio ploto prekybinės paskirties segmentas. Buvo aktyviai perkami 2.000–4.000 kv. m ploto pastatai, kuriuose jau yra įsikūrę mažmeninės prekybos tinklai“, – pasakoja R. Reginis. Viena aktyviausių tokių objektų pirkėjų 2019 metais buvo Norvegijos kapitalo nekilnojamojo turto bendrovė „Baltic Sea Properties“, kuri Lietuvoje jau valdo apie 40 prekybinės ir kitos komercinės paskirties nekilnojamojo turto.

Daugiausiai investicijų Lietuva sulaukė iš Vokietijos investuotojų

„Ober-Haus“ duomenimis, iš 463 mln. eurų investuotų Lietuvoje 2019 metais net 79% jų teko šalies sostinei (2018 metais Vilniuje ši dalis sudarė 70%). „Investicijų pasiskirstymas pagal nekilnojamojo turto rūšis didžiąja dalimi buvo nulemtas jau anksčiau minėtų dviejų didelių sandorių biurų sektoriuje bei itin vangių investicijų į sandėliavimo ir gamybinės paskirties patalpas“, – atkreipia dėmesį R. Reginis. Todėl 2019 metais daugiausiai investuota buvo į administracinės paskirties turtą (71%). Investicijų dalis tekusi prekybinės paskirties turtui sudarė 27%, o likusi mažiausia dalis (2%) atiteko sandėliavimo ir gamybinės paskirties patalpoms.

Analizuojant investuotojų geografiją, 2019 metais daugiausiai pinigų išleido Vokietijos investuotojai su „Deka Group“ pirkiniu priešakyje, kurių išleistų pinigų dalis sudarė 35% visų investicijų. Tradiciškai aktyvūs buvo Šiaurės ir Baltijos šalių investuotojai (švedai, danai, norvegai ir estai), kurių dalis sudarė 41% visų investicijų. „Ober-Haus“ skaičiavimais, likusius 24% dalinosi investuotojai iš Lietuvos, Prancūzijos ir Rusijos.

„Žvelgiant į praėjusius metus, matyti, kad investicinių sandorių rinkos augimas susijęs ne tik su dideliu investuotojų noru investuoti į aktyvią Lietuvos nekilnojamojo turtą rinką, bet ir sparčiai besiplečiančiu kokybiško nekilnojamojo turto portfeliu. Naujai atidaromi modernūs verslo ir prekybos centrai su stipriais nuomininkais itin domina didesnius nekilnojamojo turto fondus“, – teigia R. Reginis. Pavyzdžiui, naujos pasiūlos veiksnio įtaka gerai pasimatė Kauno mieste nuo 2017–2018 metų, kuomet investuotojai pradėjo pirkti naujai pastatytus verslo centrus Kaune. Pasak R. Reginio, tokio aktyvumo Kauno biurų segmente anksčiau iš esmės nebuvo fiksuojama. O aktyviai plėtojami sandėliavimo ir gamybinės paskirties objektai Vilniaus, Kauno ar Klaipėdos regionuose taip pat galėtų prisidėti prie didesnio investuotojų susidomėjimo šiuo nekilnojamojo turto segmentu, kuris praėjusiais metais nesulaukė deramo dėmesio.

Pilna apžvalga su grafikais (PDF): Komercinio NT rinkos komentaras 2019 m. IV ketv.