Nepaisant dabartinės pandemijos atneštų iššūkių visai šalies ekonomikai ir tuo pačiu nekilnojamojo turto rinkai, Lietuvos didmiesčių modernių biurų sektorius šių metų pirmąjį pusmetį esminių pokyčių nepatyrė, skelbiama „Ober-Haus“ parengtoje 2020 metų pirmojo pusmečio Vilniaus, Kauno ir Klaipėdos biurų rinkos apžvalgoje.

„Karantino laikotarpiu ištuštėję biurai jam pasibaigus vėl užsipildė darbuotojais, projektų statybos ir toliau sėkmingai tęsiamos, o neišnuomoto biurų kiekio verslo centruose augimas buvo susijęs su naujai įgyvendintų projektų atidarymu. Tuo tarpu plačiu mastu išbandytos nuotolinio darbo galimybes sukėlė įvairių ir skirtingų pasvarstymų apie tolimesnes biurų perspektyvas: nuo mažėsiančio bendro fizinių patalpų poreikio iki biuro erdvių didinimo, norint išplėsti socialinį atstumą tarp darbuotojų“, – sako Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

Dabartinio viruso keliamas neapibrėžtumas bei besikeičianti situacija globaliu mastu skatina įmones išbandyti įvairius darbo veiklos modelius savo biuruose. Pasak R. Reginio, tikėtina, kad artimiausiu metu dar bus sunku identifikuoti, kokią biurų planavimo strategiją pasirinks nuomininkai ateityje, kadangi dabartinė sveikatos ir ekonomikos krizė pasaulyje vis dar tęsiasi. Tačiau nepaisant nuo to, kada ši krizė iš esmės bus išspręsta, įmonės vienaip ar kitaip turės aprūpinti savo darbuotojus saugiomis darbo vietomis.

„Žvelgiant į visą Lietuvos didmiesčių modernių biurų istoriją, matyti, kad bendroje įmonių veiklos išlaidų eilutėje biurų nuomai ir jų išlaikymui tenkanti dalis yra mažėjanti. Tad vargu ar ilgalaikėje perspektyvoje įmonės, kovodamos dėl darbo jėgos, ryšis pastebimai mažinti savo biurų plotą taip dar labiau sumažinant atstumą tarp darbuotojų ar prašant dalies jų dirbti iš namų“, – teigia R. Reginis. Todėl finansiškai pajėgios įmonės visais būdais stengsis nesumažinti darbuotojų komforto bei neprarasti darbo efektyvumo. O dabartinei krizei užsitęsus, dalies ar viso biurų ploto atsisakymas greičiausiai bus nulemtas finansinėmis įmonių problemomis, bet ne pokyčiais darbo veiklos organizavime.

Epidemija nepakoregavo plėtotojų planų Vilniuje pateikti rekordinę biurų pasiūlą

Verslo centras „U219“

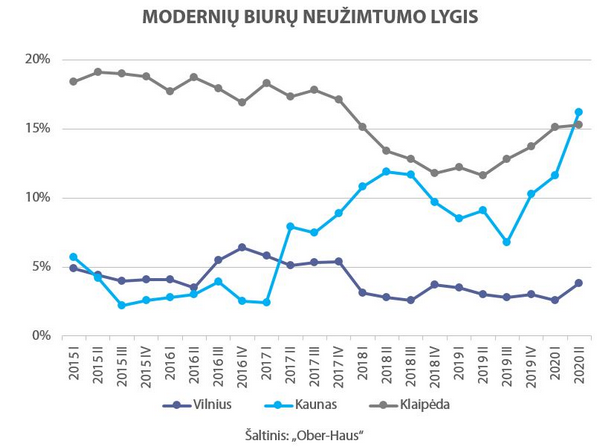

Vilniuje per 2020 metų pirmąjį pusmetį baigtos penkių biuro pastatų statybos: „Green Hall 3“, „U219“, „Uptown Park“, SEB banko būstinė ir verslo centras multifunkciniame komplekse „Paupys“. „Ober-Haus“ skaičiavimais, šie projektai sostinės rinką iš viso papildė 47.600 m² naudingo biuro ploto ir bendras modernių biuro patalpų plotas per šių metų pirmąjį pusmetį Vilniuje išaugo 6% iki 832.000 m².

Gausi naujo ploto pasiūla ir aktyvūs nuomininkai taip pat lėmė aukštus biurų įsisavinimo rodiklius. Bendras išnuomotų modernių biuro patalpų kiekis per 2020 metų pirmąjį pusmetį šalies sostinėje sudarė 66.700 m² arba 20% daugiau nei per 2019 metų antrąjį pusmetį. Tuo pačiu šis reikšmingas įgyvendintų naujų projektų skaičius šiek tiek padidino laisvų patalpų lygį jau pastatytuose biurų pastatuose. „Ober-Haus“ duomenimis, per 2020 metų pirmąjį pusmetį laisvų biuro patalpų lygis šalies sostinėje išaugo nuo 3,0% iki 3,8%. A klasės biurų neužimtumas sudarė 2,0%, o B klasės – 5,2%. Pastarąjį kartą aukštesnis bendras laisvų biuro patalpų lygis Vilniuje buvo užfiksuotas 2017 metų pabaigoje ir sudarė 5,4%.

Šių metų antrąjį pusmetį rinkai taip pat bus pasiūlytas didelis naujų projektų kiekis, kadangi sostinėje turėtų būti baigtos dar 6 naujų pastatų statybos ir Vilniaus modernių biuro patalpų rinka pasipildys 51.300 m² naudingo biurų ploto. Jeigu šie projektai, kurie šiuo metu yra baigiami statyti ar jau netoli statybų pabaigos, bus įgyvendinti kaip suplanuota, tai 2020 metais bendras Vilniaus rinką papildęs naujų biurų plotas bus didžiausias per visą istoriją ir sudarys beveik 99.000 m². Iki šiol rekordiniais laikomi 2008 metai, kuomet šalies sostinėje buvo baigta statyti 11 administracinės paskirties projektų, kuriuose naudingas biuro plotas sudarė 86.500 m².

„Ober-Haus“ duomenimis, biurų nuomos kainos šalies sostinėje 2020 metų pirmąjį pusmetį išliko stabilios ir šiuo metu B klasės biurai siūlomi nuomotis už 9,0–13,5 Eur/m², A klasės – 14,0–16,7 Eur/m².

„Net ir iki dabartinės pandemijos biurų nuomos kainų augimo perspektyvos buvo itin miglotos, kadangi kasmet rinkai pateikiamas itin gausus naujų patalpų kiekis iš esmės neleido plėtotojams didinti biuro nuomos kainų. Tuo tarpu dabartinė situacija dar labiau sumažino nuomos kainų augimo tikimybę, kadangi nuomininkai šiuo metu yra atsargesni ir jau ne taip optimistiškai žiūri į savo veiklos plėtrą ir nuomojamo ploto didinimą“, – sako R. Reginis. Tikėtina, kad artimiausius 12 mėnesių spaudimas iš nuomininkų pusės dėl nuomos kainų sustiprės ir dalis turto savininkų bus priversti prisitaikyti prie pasikeitusios situacijos ir pasiūlyti nuomininkams patrauklesnes nuomos sąlygas nei jų konkurentai.

Kaune pasiektas rekordinis laisvų biuro patalpų lygis

Kaune plėtotojai taip pat išlieka itin aktyvūs ir jau ketvirtus metus iš eilės rinkai kasmet pasiūlo daugiau nei 30.000 m² naudingo biuro ploto. Per šių metų pirmąjį pusmetį Kaune baigti statyti keturi nauji projektai, kurie rinkai pasiūlė 31.000 m² naudingo biuro ploto. „Ober-Haus“ skaičiavimais, bendras modernių biuro patalpų plotas per šių metų pirmąjį pusmetį Kaune išaugo beveik 16% iki 230.500 m².

Šių metų viduryje baigtos didžiausio verslo centro „Magnum“ statybos ir šiame projekte buvo pasiūlyta apie 18.000 m² biuro patalpų. Iki šiol didžiausias šiuolaikinis biurų projektas Kaune buvo 2013 metais pastatytas „Senukų“ administracinis pastatas, kurio naudingas biurų plotas sudarė šiek tiek daugiau nei 15.000 m². Didesnių pasiūlos pokyčių šių metų antrąjį pusmetį Kaune nenusimato, kadangi planuojamas baigti plėtoti tik vienas nedidelis komercinės paskirties projektas, kuriame biurams numatyta skirti apie 1.200 m².

Vienu metu duris atvėręs reikšmingas naujų biuro patalpų plotas Kaune išaugino laisvų biuro patalpų lygį iki rekordinio per pastaruosius dešimt metų. „Ober-Haus“ skaičiavimais, nuo 2019 metų pabaigos iki 2020 metų vidurio bendras laisvų modernių biuro patalpų lygis šiame mieste išaugo nuo 10,3% iki 16,2%. A klasės biurų neužimtumas sudarė 20,4%, o B klasės – 14,1%. Tai reiškia, kad šių metų viduryje nuomininkai Kaune galėjo rinktis iš rekordinio daugiau nei 37.000 m² jau pastatytų biurų ploto.

Bendras išnuomotų modernių biuro patalpų kiekis per 2020 metų pirmąjį pusmetį Kaune sudarė 16.500 m² arba 6% mažiau nei pastarųjų trijų metų (2017–2019 metų) pusmečių vidurkis. „Atsižvelgiant į tai, kad 2020 metų antrąjį ir 2021 metų pirmąjį pusmetį didesnių projektų Kaune baigti statyti nenumatyta, o paklausa iš esmės išlieka stabili, laisvų patalpų lygis per šį laikotarpį turėtų vėl sumažėti. Kaune tokie laisvų biuro patalpų lygio svyravimai buvo fiksuojami ir anksčiau“, – sako R. Reginis.

Šių metų pirmąjį pusmetį pastebimai šoktelėjęs laisvų patalpų lygis ir pandemijos įkarštyje bent jau laikinai plėtros planus atidėjęs verslas Kaune nežymiai pamažino ir dalies biurų nuomos kainas. Per 2020 metų pirmąjį pusmetį Kaune A klasės biuro patalpų nuomos kainos vidutiniškai sumažėjo apie 2%, tuo tarpu B klasės biuro pastatuose esančių biuro patalpų nuomos kainos išliko stabilios. „Ober-Haus“ duomenimis, šių metų viduryje B klasės biurų nuoma laikinojoje sostinėje sudarė 7,0–11,0 Eur/m², A klasės – 11,5–13,5 Eur/m².

„Atsižvelgiant į dabartinę situaciją Kauno biurų rinkoje, tiek ir išliekantį verslo atsargumą dėl veiklos plėtros, šių metų antrąjį pusmetį biurų nuomos kainos iš esmės turėtų išlikti stabilios, tačiau su nedidelio mažėjimo perspektyva tam tikruose projektuose“, – mano R. Reginis.

Klaipėdos biurų rinkos neišjudina net žemesnės biurų nuomos kainos

Klaipėdos šiuolaikinių biurų rinka ir toliau išgyvena savo ramųjį laikotarpį. Per šių metų pirmąjį pusmetį nebuvo pastatyta naujų projektų, kuriuose būtų įrengta biuro patalpų. Bendras modernių biuro patalpų plotas nuo 2019 metų trečiojo ketvirčio nesikeitė (kuomet Dubysos g. atidarytas naujas komercinės paskirties pastatas su biuro patalpomis) ir šių metų viduryje uostamiestyje sudarė 72.800 m². Pasak R. Reginio, nepaisant įvairių iniciatyvų ir planų investuoti į administracinės paskirties pastatų statybas Klaipėdoje, planavimo procesas yra labai lėtas ir dažnai projektai ir lieka tik popieriuje. Todėl artimiausiu metu vargu ar šiame mieste pamatysime kokį realų postūmį biurų segmento plėtroje.

Laisvų biuro patalpų lygis per 2020 metų pirmąjį pusmetį Klaipėdoje ūgtelėjo nuo 13,7% iki 15,3% ir žvelgiant į ankstesnius metus neįgauna aiškios krypties, t. y. 2017–2020 metų laikotarpiu svyruoja tarp 12–18%.

Per 2020 metų pirmąjį pusmetį Klaipėdoje šiuolaikinių biuro patalpų nuomos kainos išliko stabilios. „Ober-Haus“ skaičiavimais, 2020 metų viduryje B klasės pastatuose patalpas buvo siūloma išsinuomoti už 6,5–10,0 Eur/m², o A klasės pastatuose – 10,5–13,0 Eur/m².

„Tikėtina, kad panašus nuomos kainų lygis Klaipėdoje išsilaikys ir artimiausiu metu – paskatų kainų augimui beveik nėra, o dabartinis sąlyginai žemas biurų nuomos kainų lygis, palyginti su Vilniumi ar Kaunu, jau nesprendžia esminės problemos, t. y. potencialių nuomininkų trūkumo. Net ir sumažinus nuomos kainą potencialių nuomininkų skaičius vargu ar išaugtų“, – sako R. Reginis.

Plačiau apie darbo iš namų galimybės ir grėsmes: Work From Home mainstream’as beldžias į duris

Pilna apžvalga su grafikais (PDF): Komercinio NT rinkos komentaras 2020 m. I pusm.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2020 metų liepos mėnesio reikšmė išaugo 0,1% (2020 metų birželį buvo fiksuojamas 0,2% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 4,9% (2020 metų birželį metinis augimas sudarė 5,6%).

2020 metų liepos mėnesį butų pardavimo kainų augimas užfiksuotas Vilniuje, Kaune ir Panevėžyje – atitinkamai 0,1%, 0,2% ir 0,3%, o vidutinė kvadratinio metro kaina atitinkamai sudarė 1.647 Eur (+2 Eur/m²), 1.169 Eur (+2 Eur/m²) ir 742 Eur (+3 Eur/m²). Šiauliuose butų kainos per mėnesį nesikeitė ir vidutinė kvadratinio metro kaina išliko 758 Eur, o Klaipėdoje sumažėjo 0,1% ir vidutinė kvadratinio metro kaina sudarė 1.139 Eur (-2 Eur/m²).

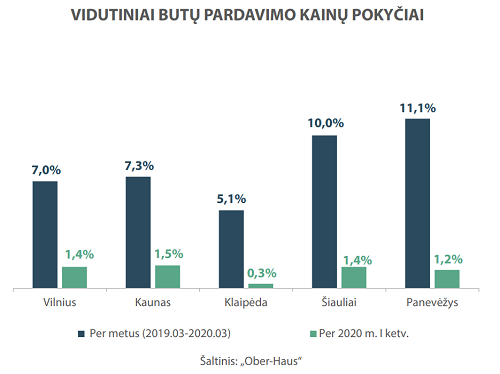

Per metus (2020 metų liepos mėnesį, palyginti su 2019 metų liepos mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 5,1%, Kaune – 4,6%, Klaipėdoje – 3,3%, Šiauliuose – 6,4% ir Panevėžyje – 5,9%.

„Akivaizdu, kad Lietuvos būsto rinka sėkmingai atlaikė pirmąją pandemijos bangą. Staiga smukęs būsto rinkos aktyvumas šių metų kovą–gegužę jau nuosekliai atsistato. Jeigu šių metų birželį butų segmento aktyvumas Lietuvoje ūgtelėjo 14% (palyginti su 2020 metų gegužės mėnesiu), tai šių metų liepą fiksuojamas net 38% dydžio butų pirkimo sandorių augimas (palyginti su 2020 metų birželio mėnesiu). Svarbu paminėti, kad būsto rinkos atsigavimas stebimas ne keliuose, o visuose šalies didmiesčiuose. VĮ Registrų centro duomenimis, 2020 metų liepą įregistruotų butų sandorių skaičius, palyginti su 2020 metų birželio mėnesiu, Vilniuje paaugo 26%, Kaune – 49%, Klaipėdoje – 53%, Šiauliuose – 22%, o Panevėžyje – 57%.

Šis rinkos aktyvumo atsigavimas fiksuojamas tiek naujos, tiek ir senesnės statybos butų segmentuose. VĮ Registrų centro duomenimis, senesnės statybos butų (daugiau nei 2 metų senumo pastatuose) sandorių augimas šių metų liepą, palyginti su 2020 metų birželiu, pagrindiniuose šalies didmiesčiuose sudarė nuo 27% iki 67%. Tai rodo, kad bendros butų sandorių apimtys šalies didmiesčiuose buvo papildytos ne tik naujos statybos butų sandoriais, dėl kurių galbūt buvo susitarta anksčiau (pvz., 2019 metais), bet ir sandoriais antrinėje rinkoje, kur sprendimai dėl butų įsigijimo buvo priimami jau po karantino.

Tuo tarpu butų pardavimo kainos sėkmingai atlaikė sąlyginai trumpą pirmąją pandemijos bangą ir pastaruosius penkis mėnesius išsilaikė ties nulinio augimo riba, t. y. iš esmės išliko stabilios. Žvelgiant iš šiandieninės situacijos ir matant visos būsto rinkos (butų ir namų) aktyvumą, tikimybė artimiausiu metu sulaukti net ir nedidelių neigiamų pardavimo kainų pokyčių išlieka labai nedidelė. Tačiau jeigu ir toliau bus fiksuojamas užsikrėtimo virusu atvejų skaičiaus augimas tiek Lietuvoje, tiek kaimyninėse šalyse, valstybės bus priverstos imtis papildomos sienų kontrolės ar tam tikrų sektorių veiklos apribojimų. Šios aplinkybės gali ir vėl sumažinti gyventojų lūkesčius ir tuo pačiu atvėsinti Lietuvos būsto rinką bei padidinti neigiamų pardavimo ar nuomos kainų pokyčių tikimybę“, – sako Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

Pilna apžvalga su grafikais (PDF): OHBI apžvalga 2020 m. liepos mėn.

Pastaruosius tris mėnesius fiksuojame nuoseklų naujos statybos butų rinkos atsigavimą šalies didmiesčiuose. Ypač tai stebima šalies sostinėje, kuri pasižymi gausiausiomis naujo būsto statybų apimtimis bei pakankama duomenų imtimi leidžiančia aiškiai matyti bendras šio segmento tendencijas. Tuo tarpu Kaune ir Klaipėdoje dėl daug mažesnių naujos statybos apimčių, palyginus su sostine, pamėnesiui stebime didesnius realizacijos svyravimus, tačiau bendros tendencijos taip pat yra aiškios – pardavimų apimtys auga, skelbiama „Ober-Haus“ naujos statybos butų rinkos apžvalgoje.

„Augančios naujų butų realizacijos apimtys sutampa su pastaraisiais mėnesiais reikšmingai pagerėjusiais šalies gyventojų lūkesčiais dėl šalies ekonominės ir asmeninės finansinės padėties“, – sako Raimondas Reginis „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims. Remiantis Statistikos departamento duomenimis, vartotojų pasitikėjimo rodiklis auga jau trys mėnesius iš eilės. Vartotojų pasitikėjimo rodiklis šalyje per pastaruosius tris mėnesius išaugo 13 procentinių punktų: nuo minus 16 šių metų balandį iki minus 3 šių metų liepą. 2020 metų liepą šis rodiklis padidėjo 1 procentiniu punktu.

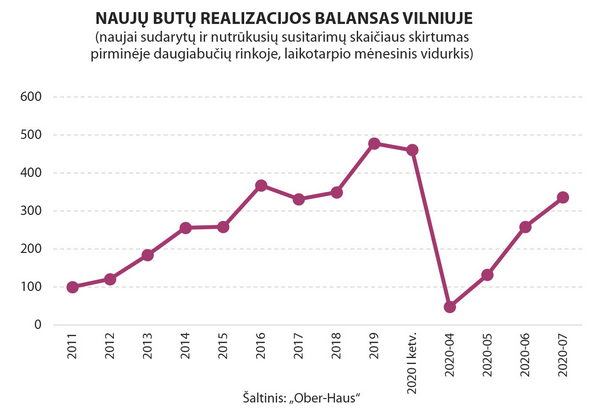

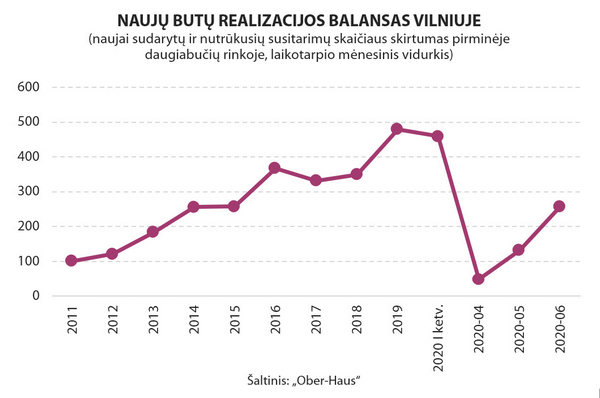

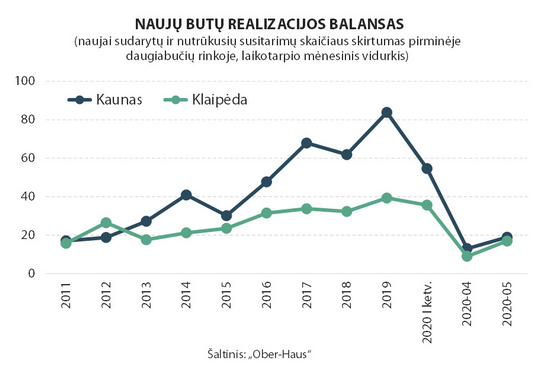

„Ober-Haus“ duomenimis, šių metų liepos mėnesį Vilniaus daugiabučių pirminėje rinkoje, skaičiuojant parduotus ir rezervuotus butus jau pastatytuose ir statomuose daugiabučiuose, bendras realizacijos balansas (naujai sudarytų ir nutrūkusių susitarimų skaičiaus skirtumas) sudarė 335 butus arba 30% daugiau, palyginti su 2020 metų birželio mėnesiu.

Žvelgiant į šių metų balandžio (48 butai), gegužės (132 butai), birželio (258 butai) ir liepos (335 butai) mėnesio naujų butų realizacijos rodiklius, matyti, kad šalies sostinėje aktyvumo atsigavimas yra nuoseklus, t. y. kiekvieną mėnesį pardavimų apimtys reikšmingai paauga. „Tiesa, lyginant šių metų liepos mėnesio naujų butų pardavimus su šių metų pirmojo ketvirčio mėnesiniu vidurkiu, matome, kad liepos mėnesio rezultatas dar yra 27% mažesnis“, – atkreipia dėmesį R. Reginis.

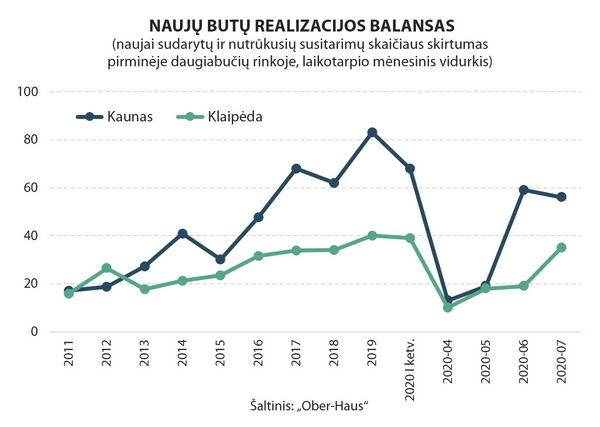

Po reikšmingo ir staigaus realizacijos apimčių šuolio Kaune šių metų birželio mėnesį pardavimai liepos mėnesį šiame mieste stabilizavosi. „Ober-Haus“ duomenimis, šių metų liepos mėnesį Kauno daugiabučių pirminėje rinkoje, skaičiuojant parduotus ir rezervuotus butus jau pastatytuose ir statomuose daugiabučiuose, bendras realizacijos balansas sudarė 56 butus arba 5% mažiau, palyginti su 2020 metų birželio mėnesiu. Jeigu 2020 metų pirmąjį ketvirtį per mėnesį vidutiniškai Kauno pirminėje rinkoje buvo realizuojami 68 nauji butai, tai šių metų liepos rezultatas vis dar 17% mažesnis.

Tuo tarpu Klaipėdoje po sąlyginai prasto šių metų birželio mėnesio rezultato, šių metų liepos mėnesį naujų butų realizacijos apimtys reikšmingai ūgtelėjo. „Ober-Haus“ duomenimis, šių metų liepos mėnesį Klaipėdos daugiabučių pirminėje rinkoje, skaičiuojant parduotus ir rezervuotus butus jau pastatytuose ir statomuose daugiabučiuose, bendras realizacijos balansas sudarė 35 butus arba 1,8 karto daugiau, palyginti su 2020 metų birželio mėnesiu. Lyginant šių metų liepos mėnesio naujų butų pardavimus su šių metų pirmojo ketvirčio mėnesiniu vidurkiu, matome, kad Klaipėdoje liepos mėnesio rezultatas 9% mažesnis.

Naujausi duomenys rodo, kad ne tik naujos statybos, bet ir antrinė būsto rinka atsigauna po itin nerezultatyvaus šių metų antrojo ketvirčio. Džiugu, kad panašios tendencijos stebimos ne tik Vilniuje, Kaune ar Klaipėdoje, bet ir kituose šalies regionuose. Pasak R. Reginio, tikėtina, kad oficialūs liepos mėnesio duomenys parodys augančias butų pardavimo apimtis visoje šalyje.

„Jau aktyvesni naujų butų pirkėjai gali paskatinti daugiabučių plėtotojus atnaujinti anksčiau suplanuotų projektų įgyvendinimą, ką pastaraisiais mėnesiais stebėjome tiek Vilniuje, tiek ir Kaune. Žinoma, plėtotojai kol kas bus itin atsargūs, kadangi jie norės įsitikinti, kad dabartinis būsto rinkos atsigavimas yra tvarus ir kad jų investicijos pasieks rinką tinkamu momentu. Iš vienos pusės plėtotojai mato akivaizdžiai atsigaunančią rinką, tačiau tuo pat metu vėl fiksuojamas augantis užsikrėtimų koronavirusu skaičius bei vis dažniau kalbama apie antrąją šios pandemijos bangą. Todėl plėtotojai šiuo metu turi priimti nelengvus sprendimus: ar pasinaudoti gerėjančia situacija būsto rinkoje ir taip pabandyti įgyti pranašumą tarpusavio konkurencinėje kovoje pateikiant naują produktą potencialiems pirkėjams, ar su naujų projektų startu per daug nerizikuoti ir palaukti rudens, kuomet bendra situacija tiek Lietuvoje, tiek likusiame pasaulyje taps aiškesnė“, – sako R. Reginis.

Park Town (West Hill & East Hill)

Šiuo metu skelbiami naujausi tarptautinių kompanijų duomenys ir apklausos rodo, kad pandemijos akivaizdoje komercinio nekilnojamojo turto investicinių sandorių rinkos globaliu mastu patiria didesnius ar mažesnius neigiamus pokyčius. Pavyzdžiui, nekilnojamojo turto paslaugų bendrovės „Jones Lang LaSalle” duomenimis, šių metų pirmąjį pusmetį Azijos ir Ramiojo vandenyno regione fiksuojamos net trečdaliu smukusios investicijų apimtys į komercinį nekilnojamąjį turtą (palyginti su 2019 metų tuo pačiu laikotarpiu). Tuo tarpu Europoje bendros investicijų apimtys į nekilnojamąjį turtą šių metų pirmąjį ketvirtį išliko aukštumose, tačiau šių metų antrąjį ketvirtį jau fiksuojami reikšmingi neigiami pokyčiai.

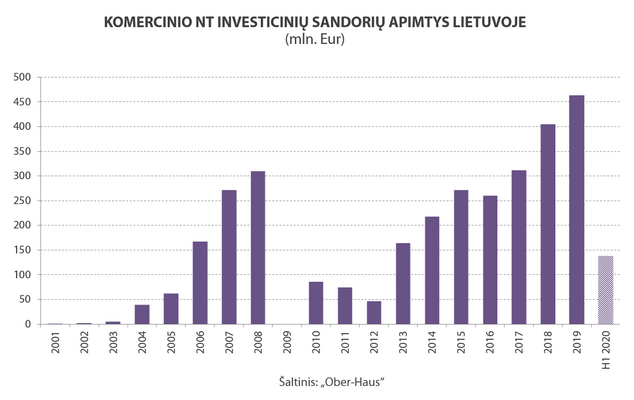

Bendri komercinės paskirties nekilnojamojo turto investicinių sandorių rodikliai Lietuvoje 2020 metų pirmąjį pusmetį taip pat neparodė įspūdingų rezultatų ir nusileido ilgamečiam vidurkiui, skelbiama naujausioje „Ober-Haus“ komercinio nekilnojamojo turto investicinių sandorių rinkos apžvalgoje.

„Ober-Haus“ duomenimis, per šių metų pirmąjį pusmetį Lietuvoje buvo įsigyta modernaus komercinio turto (biurai, prekybinės, sandėliavimo ir gamybinės paskirties pastatai ir patalpos, kurių vertė ne mažesnė nei 1,5 mln. eurų) už 138 mln. eurų. „Dėl sąlyginai mažo Lietuvos komercinio nekilnojamojo turto rinkos dydžio bei žemesnio likvidumo, kas lemia didelius aktyvumo svyravimus trumpesniu periodu, yra sunku lyginti net ir pusmečio rodiklius su ankstesnių metų rodikliais“, – teigia Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims. Pavyzdžiui, 2019 metų pirmąjį pusmetį Lietuvoje sudaryta (galutinai užbaigta) investicinių sandorių už 77 mln. eurų ir tai buvo prasčiausias pusmečio rodiklis nuo 2013 metų. Tačiau 2019 metų antrąjį pusmetį situacija jau buvo priešinga ir investicinių sandorių rinkoje fiksavome per visą istoriją aktyviausią pusmetį, kuris lėmė ir rekordinius metinius rezultatus (463 mln. eurų).

Lyginant šių metų pirmojo pusmečio rezultatus su istoriniais rodikliais, matome, kad šio pusmečio investicijų suma yra 19% mažesnė nei pastarųjų penkerių metų (2015–2019 metų) pusmečių vidurkis. „Investicinių sandorių rinka yra inertiška – kartais nuo strateginio sprendimo įsigyti konkretų nekilnojamąjį turtą iki jo įsigijimo gali praeiti metai ar net ilgiau, todėl žvelgiant į šių metų pirmojo pusmečio rezultatus dar sudėtinga įvertinti, kokią įtaką šiam sektoriui turėjo dabartinė pandemija. Tačiau viena yra akivaizdu – didžioji dauguma pirmojo pusmečio investicijų buvo nulemta ankstesnių susitarimų dėl nekilnojamojo turto įsigijimo“, – sako R. Reginis.

Kaip ir praeitais metais, didžiąją dalį investicijų Lietuvoje (86% nuo visos bendros sumos) sudarė biuro pastatų įsigijimai. Šių metų pirmąjį pusmetį buvo galutinai užbaigtas vienas didžiausių biurų sandorių Lietuvos istorijoje, kuomet trečiasis biurų pastatas „S7“ perėjo Švedijos investicijų bendrovės „Eastnine“ nuosavybėn. 2019 metų pradžioje „Eastnine“ su „Galio Group“ pasirašė susitarimą dėl trijų biuro pastatų „S7“ įsigijimo Vilniuje ir šių pastatų įsigijimai vyko etapais (užbaigus pastatų statybas ir į juos įsikėlus nuomininkams). Šių metų viduryje paskelbta apie užbaigtą dar vieną didelės apimties sandorį, dėl kurio buvo susitarta jau ankstesniais metais. Investicijų bendrovė „Zenith AM“ (bendrai valdoma „Zenith Family Office“ ir „Dao Family Office“ šeimos biurų) iš „Darnu Group“ įsigijo antrąjį verslo centro „Park Town“ pastatą „East Hill“ Vilniuje. „Ober-Haus“ skaičiavimais, vien šių dviejų sandorių bendra vertė sudaro 86 mln. eurų arba 62% visų šių metų pirmojo pusmečio investicijų.

Trečias pagal dydį investicinis sandoris šių metų pirmąjį pusmetį taip pat buvo įvykdytas Vilniuje. 2019 metų pabaigoje buvo paskelbta apie „Lords LB Asset Management“ valdomo fondo ketinimą įsigyti biurų pastatų kompleksą „IBC“, kurį valdo „INVL Baltic Real Estate“. Šis 33 mln. eurų vertės įsigijimo sandoris užbaigtas šių metų kovo mėnesį.

Likusi pinigų dalis (19 mln. eurų arba likę 14% visų šių metų pirmojo pusmečio investicijų) teko šalies sostinėje ir kituose Lietuvos miestuose esančių mažesnių prekybinės ir gamybinės paskirties objektų, kurių vertės svyravo nuo 3 iki 6 mln. eurų, įsigijimui.

Globalios rinkos dalyvių apklausos rodo, kad atskiruose nekilnojamojo turto segmentuose (biurai, logistika) investicijų apimčių augimo tikimasi jau šių metų antrąjį pusmetį. Tuo tarpu lūkesčiai dėl prekybinių patalpų sektoriaus yra daug nuosaikesni ir atsigavimo pradžios rinkos dalyviai tikisi nebent 2021 metais.

Žvelgiant į pastarojo pusmečio Lietuvos rezultatus ir vis dar rinkoje išliekant nerimui dėl artimiausių šalies ūkio ir visos nekilnojamojo turto raidos perspektyvų, labai sunku tikėtis drąsesnių investuotojų žingsnių tiek į Lietuvos, tiek į Baltijos šalių regioną. Pasak R. Reginio, šių metų antrąjį ketvirtį tiek komercinio nekilnojamojo turto pirkėjai, tiek jo pardavėjai dėl susiklosčiusios situacijos išliko pasyvūs, o tai reiškia, kad strateginiai įsigijimų sprendimai priimti šių metų antrąjį pusmetį, sandorių statistikoje atsispindės nebent šių metų pabaigoje ar 2021 metais.

Todėl šiuo metu labai sunku tikėtis dar vienų itin rezultatyvių metų Lietuvos investicinių rinkoje ir labai tikėtina, kad bendros metinės investicinių sandorių apimtys šiais metais sugrįš į 2014–2016 metų lygį (220–270 mln. eurų.).

„Nebent bendri rodikliai ir vėl bus reikšmingai pagerinti didesnių investicinių sandorių biurų segmente, ką ir fiksavome pastaraisiais metais. Nepaisant sparčiai išaugusio nuotolinio darbo populiarumo, globaliu mastu tikimasi, kad aukščiausios klasės biurų segmentas ir toliau išliks viena geidžiamiausia investicijų tarp potencialių investuotojų. O sparčiai statomi biurų projektai Vilniuje ir Kaune išlaikys platesnes kokybiško nekilnojamojo turto pasirinkimo galimybes, palyginti su kitais nekilnojamojo turto segmentais. Ypač jeigu juose dirbs finansiškai pajėgūs ir panašioms pandemijos atsparūs nuomininkai, – sako R. Reginis.

Pilna apžvalga su grafikais (PDF): Komercinio NT rinkos komentaras 2020 m. I pusm.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2020 metų birželio mėnesio reikšmė išaugo 0,2% (2020 metų gegužę indekso reikšmė nesikeitė). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 5,6% (2020 metų gegužę metinis augimas sudarė 6,3%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2020 metų birželio mėnesio reikšmė išaugo 0,2% (2020 metų gegužę indekso reikšmė nesikeitė). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 5,6% (2020 metų gegužę metinis augimas sudarė 6,3%).

2020 metų birželio mėnesį nedidelis butų pardavimo kainų augimas užfiksuotas Vilniuje, Klaipėdoje, Šiauliuose ir Panevėžyje – atitinkamai 0,3%, 0,2%, 0,4% ir 0,2%, o vidutinė kvadratinio metro kaina atitinkamai sudarė 1.645 Eur (+4 Eur/m²), 1.141 Eur (+2 Eur/m²), 758 Eur (+3 Eur/m²) ir 739 Eur (+1 Eur/m²). Kaune butų kainos per mėnesį nesikeitė ir vidutinė kvadratinio metro kaina išliko 1.167 Eur.

Per metus (2020 metų birželio mėnesį, palyginti su 2019 metų birželio mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 5,9%, Kaune – 5,5%, Klaipėdoje – 3,9%, Šiauliuose – 7,7% ir Panevėžyje – 7,6%.

Analizuojant naujausius butų segmento duomenis šalies didmiesčiuose, matome, kad nors butų pardavimo kainų augimas ir sulėtėjo (metinis butų pardavimo kainų augimas sumažėjo nuo 7,6% šių metų vasarį iki 5,6% šių metų birželį), tačiau ir toliau kas mėnesį fiksuojame simbolinį jų augimą. „Karantino laikotarpis sudavė tikrai stiprų smūgį visai nekilnojamojo turto rinkai, tačiau su jo pabaiga gyventojų lūkesčiai dėl šalies ekonominės padėties ir nekilnojamojo turto rinkos raidos pradėjo augti“, – sako Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

Tą gerai iliustruoja vartotojų pasitikėjimo rodiklis, kuris, remiantis Statistikos departamento duomenimis, sparčiai auga jau du mėnesius iš eilės. Vartotojų pasitikėjimo rodiklis šalyje per pastaruosius du mėnesius išaugo 12 procentinių punktų: nuo minus 16 šių metų balandį iki minus 4 šių metų birželį (šių metų sausį–vasarį vartotojų pasitikėjimo rodiklis buvo teigiamas ir siekė 3–4). Tai rodo, kad gyventojai jau pradeda geriau vertinti šalies ekonominės padėties prognozes ir savo finansinę padėtį artimiausiu metu.

Pasak R. Reginio, taip pat visai būsto rinkai papildomo optimizmo, kuris fiksuojamas visuose šalies didmiesčiuose, suteikia ir rinkos aktyvumo (sandorių kiekio) „atšokimas“ nuo šių metų balandį–gegužę pasiektų dešimtmečio žemumų. Naujausiais VĮ Registrų centro duomenimis, 2020 metų birželį įregistruotų butų sandorių skaičius, palyginti su 2020 metų gegužės mėnesiu, Vilniuje paaugo 5%, Kaune – 6%, Klaipėdoje – 3%, Šiauliuose – 17%, o Panevėžyje – 13%. Taip pat fiksuojamas pirkėjų sugrįžimas į Vilniaus ir Kauno naujos statybos sektorių – antrą mėnesį iš eilės šiuose miestuose fiksuojamos augančios naujų butų realizacijos apimtys.

„Todėl neišsipildžius niūriausioms sveikatos specialistų ir ekonomistų prognozėms dėl pandemijos ir šalies ūkio raidos, tikimybė artimiausiu metu fiksuoti neigiamus butų pardavimo kainų pokyčius šalies didmiesčiuose taip pat mažėja. Tačiau jeigu bendras būsto rinkos aktyvumas neįgaus didesnio atsigavimo pagreičio arba išlaikys sąlyginai žemą dabartinį lygį, tikėtina, artimiausiu metu fiksuosime iš esmės stabilų kainų lygį su nedideliais tiek teigiamais, tiek ir neigiamais pasvyravimais“, – sako R. Reginis.

Pilna apžvalga su grafikais (PDF): OHBI apžvalga 2020 m. birželio mėn.

2020 metų birželio mėnesį Vilniaus ir Kauno naujos statybos butų rinkoje antrą mėnesį iš eilės fiksuojamos augančios realizacijos apimtys. Tuo tarpu Klaipėdoje jos išliko panašiame lygyje kaip ir šių metų gegužės mėnesį.

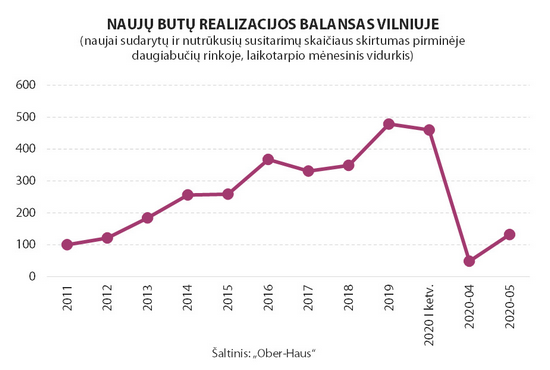

„Ober-Haus“ duomenimis, šių metų birželio mėnesį Vilniaus daugiabučių pirminėje rinkoje, skaičiuojant parduotus ir rezervuotus butus jau pastatytuose ir statomuose daugiabučiuose, bendras realizacijos balansas (naujai sudarytų ir nutrūkusių susitarimų skaičiaus skirtumas) sudarė 258 butus arba 95% daugiau, palyginti su 2020 metų gegužės mėnesiu. Tuo tarpu lyginant su šių metų balandžio mėnesiu, naujų butų sostinėje realizuota 5,3 karto daugiau. Žvelgiant į šių metų balandžio (48 butai), gegužės (132 butai) ir birželio (258 butai) mėnesio naujų butų realizacijos rodiklius, matyti, kad po itin staigaus aktyvumo kritimo balandžio mėnesį kitais mėnesiais jau stebimas pirkėjų sugrįžimas į sostinės naujos statybos sektorių.

„Akivaizdu, kad bendras šių metų antrojo ketvirčio realizacijos rodiklis, palyginti su ankstesniais laikotarpiais, yra itin kuklus. Jeigu 2019 metais vidutiniškai per ketvirtį Vilniaus pirminėje rinkoje buvo susitariama dėl daugiau nei 1.400 naujų butų įsigijimo, tai šių metų antrojo ketvirčio rezultatas yra beveik 70% mažesnis“, – teigia Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

Pastaraisiais mėnesiais tokios pačios aktyvumo tendencijos, kaip Vilniuje, stebimos ir Kaune. „Ober-Haus“ duomenimis, šių metų birželio mėnesį Kauno daugiabučių pirminėje rinkoje, skaičiuojant parduotus ir rezervuotus butus jau pastatytuose ir statomuose daugiabučiuose, bendras realizacijos balansas sudarė 59 butus arba 3,1 karto daugiau, palyginti su 2020 metų gegužės mėnesiu. Lyginant su šių metų balandžio mėnesiu, naujų butų laikinojoje sostinėje realizuota 4,5 karto daugiau. Kaip ir Vilniuje, bendras šių metų antrojo ketvirčio realizacijos rodiklis taip pat kuklus. Jeigu 2019 metais vidutiniškai per ketvirtį Kauno pirminėje rinkoje buvo susitariama dėl beveik 250 naujų butų įsigijimo, tai šių metų antrojo ketvirčio rezultatas yra 63% mažesnis.

Tuo tarpu Klaipėdoje didesnio naujų butų susitarimų šuolio šių metų birželio mėnesį nebuvo užfiksuota. „Ober-Haus“ duomenimis, šių metų birželio mėnesį Klaipėdos daugiabučių pirminėje rinkoje, skaičiuojant parduotus ir rezervuotus butus jau pastatytuose ir statomuose daugiabučiuose, bendras realizacijos balansas sudarė 16 butų arba 6% mažiau, palyginti su 2020 metų gegužės mėnesiu (17 butų). 2019 metais vidutiniškai per ketvirtį Klaipėdos pirminėje rinkoje buvo susitariama dėl beveik 120 naujų butų įsigijimo, tad šių metų antrojo ketvirčio rezultatas yra 64% mažesnis.

„Viena iš priežasčių, kodėl Klaipėdos mieste per pastaruosius tris mėnesius nėra stebimos spartesnio aktyvumo atsigavimo tendencijos, tai ir daug kuklesnės daugiabučių statybų apimtys nei kituose didmiesčiuose“, – sako R. Reginis. Pasak „Ober-Haus“ atstovo, jeigu Vilniuje ir Kaune daugiabučių statybos nestoja ir plėtotojai rinkai reguliariai pasiūlo vis naujų projektų, tai Klaipėdoje plėtotojai nėra nusiteikę taip optimistiškai. T. y. nepradedamos anksčiau suplanuotų projektų statybos gali nulemti itin negausų pastatytų butų skaičių 2021 metais, o tai atsiliepia ir bendriems realizacijos rodikliams jau dabar.

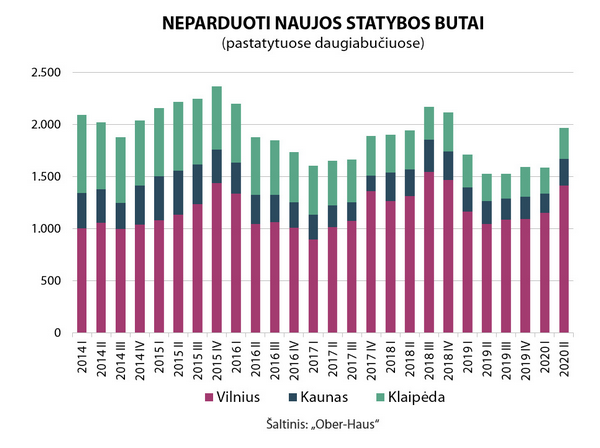

Staiga sumažėjęs rinkos aktyvumas padidino neparduotų butų skaičių

„Žvelgiant į pastaruosius tris mėnesius arba, galima sakyti, karantino laikotarpį, matome, kad plėtotojai iš esmės nestabdė pradėtų darbų ir stengėsi dirbti įprastu ritmu. Kadangi bendras rinkos aktyvumas stipriai sumažėjo, o daugiabučių projektai buvo įgyvendinami – buvo baigiamos jų statybos – tai 2020 metų antrąjį ketvirtį buvo stebimas neparduotų butų skaičiaus augimas jau pastatytuose daugiabučiuose visuose didžiausiuose šalies didmiesčiuose“, – atkreipia dėmesį R. Reginis.

„Ober-Haus“ skaičiavimais, 2020 metų antrojo ketvirčio pabaigoje jau pastatytuose daugiabučiuose Vilniuje buvo siūloma įsigyti 1.413 butų arba 22% daugiau nei 2020 metų pirmojo ketvirčio pabaigoje, Kaune – 259 butus (43% daugiau nei 2020 metų pirmojo ketvirčio pabaigoje), o Klaipėdoje – 293 butus (beveik 17% daugiau nei 2020 metų pirmojo ketvirčio pabaigoje).

„Žvelgiant į šiuos skaičius istoriškai, plėtotojams neparduotų butų skaičius dar neturėtų kelti didesnio susirūpinimo“, – sako R. Reginis. Pavyzdžiui, Vilniuje ir Kaune dar didesnis neparduotų butų skaičius pastarąjį kartą buvo fiksuojamas 2018 metų pabaigoje (atitinkamai 1.467 ir 276 butai), o Klaipėdoje 2019 metų pirmojo ketvirčio pabaigoje – 318 butų.

„Žinoma, išliekanti dar sąlyginai vangi naujos statybos butų paklausa šalies didmiesčiuose bei nemažinamu tempu tęsiamos pradėtų projektų statybos artimiausiu metu matyt lems ir tolimesnį neparduotų butų skaičiaus augimą pastatytuose daugiabučiuose namuose. Tačiau kaip rodo pastarųjų kelių mėnesių duomenys – pirkėjų pasitikėjimas naujos statybos butų sektoriumi jau sugrįžta. Tuo pačiu visai rinkai yra siunčiama pakankamai aiški žinia, kad tai buvo nors itin staigus, tačiau trumpas naujų butų rinkos stabtelėjimas. Dabar belieka stebėti, kokiais tempais rinka atsispirs nuo pastarojo dešimtmečio aktyvumo dugno“, – sako R. Reginis.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2020 metų gegužės mėnesio reikšmė nepakito (2020 metų balandį buvo fiksuojamas 0,1% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 6,3% (2020 metų balandį metinis augimas sudarė 6,8%).

2020 metų gegužės mėnesį nedidelis butų pardavimo kainų augimas užfiksuotas Vilniuje ir Šiauliuose – atitinkamai 0,1% ir 0,3% ir vidutinė kvadratinio metro kaina atitinkamai sudarė 1.641 Eur (+1 Eur/m²) ir 755 Eur (+3 Eur/m²). Tuo tarpu Kaune ir Klaipėdoje butų kainos gegužės mėnesį smuktelėjo vienodu tempu – 0,1% ir vidutinė kvadratinio metro kaina atitinkamai sudarė 1.167 Eur ir 1.139 Eur (-1 Eur/m²). Panevėžyje butų kainos per mėnesį nesikeitė ir vidutinė kvadratinio metro kaina sudarė 738 Eur.

Per metus (2020 metų gegužės mėnesį, palyginti su 2019 metų gegužės mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 6,4%, Kaune – 5,9%, Klaipėdoje – 4,6%, Šiauliuose – 8,9% ir Panevėžyje – 9,2%.

Žvelgiant į naujausius butų segmento duomenis, matyti, kad rinka ir toliau gyvena laukimo nuotaikomis. 2020 metų gegužę įregistruotų butų sandorių skaičius, palyginti su 2019 metų mėnesiniu vidurkiu, Lietuvoje sumažėjo 37%. Dalis iš rinkos pasitraukusių potencialių pirkėjų laukia stabilesnės ekonominės situacijos šalyje ir daugiau apibrėžtumo dėl viruso sukeltos situacijos, o kita iš rinkos pasitraukusių pirkėjų dalis dėl susiklosčiusios situacijos tikisi būsto kainų mažėjimo ir galimybių pasinaudoti šia situacija.

„Jeigu dalis pirkėjų iš rinkos pasitraukė dėl asmeninių finansinių priežasčių ar suprastėjusių lūkesčių dėl savo ekonominės ateities, tai kiti potencialūs pirkėjai pasiryžę sulaukti žemesnių kainų ir patys stengiasi „paspausti“ būsto pardavėjus. Tokie pirkėjai, kurie šiuo metu planuoja įsigyti būstą, dažnai pardavėjams siūlo sumažinti parduodamo būsto kainas net iki dešimtadalio. Tačiau bent jau šiai dienai didžioji dalis pardavėjų nelinkę sutikti su tokiais pasiūlymais ir derybos dažniausiai nutrūksta arba pritaikoma nežymi nuolaida, kuri būdavo suteikiama pardavimo kainai ir ankstesniais metais“, – sako Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

Todėl šiuo metu būsto pardavėjai dar jaučiasi pakankamai tvirtai ir nelinkę priimti skubotų sprendimų ir pastebimai mažinti būsto pardavimo kainų. „Tolimesnė butų kainų kreivės kryptis priklausys nuo to, kiek tęsis viruso pasėtas neapibrėžtumas (užsikrėtimų atvejų skaičius, turizmo ir apgyvendinimo sektoriaus perspektyvos, būsto finansavimo sąlygos ir pan.) ir kokiu tempu atsigaus šalies ekonomika. Būtent tai nulems tolimesnes iš rinkos pasitraukusių potencialių būsto pirkėjų nuotaikas ir konkrečius sprendimus dėl būsto įsigijimo. Jeigu butų sektoriaus aktyvumas šalies didmiesčiuose šių metų antrąjį pusmetį pradės augti, tai suteiks papildomo optimizmo visai rinkai ir tikimybė sulaukti pastebimų neigiamų pardavimo kainų pokyčių reikšmingai sumažės“, – sako R. Reginis.

Pilna apžvalga (PDF): OHBI apžvalga 2020 m. gegužės mėn.

Remiantis naujausiais duomenimis, 2020 metų gegužės mėnesį šalies ir didmiesčių butų pardavimų statistikoje fiksuojami tiek neigiami, tiek ir teigiami rodikliai. Visų pirma, šiame būsto segmente toliau fiksuojamas mažėjantis bendras rinkos aktyvumas. VĮ Registrų centro duomenimis, per šių metų gegužės mėnesį Lietuvoje įregistruoti 1.865 butų pirkimo-pardavimo sandoriai ir, palyginti su 2020 metų balandžio mėnesiu, sumažėjo 4%. Tuo pačiu tai yra prasčiausias mėnesio rezultatas nuo 2015 metų sausio mėnesio. 2020 metų gegužę įregistruotų butų sandorių skaičius, palyginti su 2020 metų balandžio mėnesiu, Vilniuje smuktelėjo dar beveik 12%, Kaune sumažėjo beveik 9%, o Klaipėdoje netikėtai ūgtelėjo 30%.

„Norint įsivaizduoti, kokiame šiuo metu savo aktyvumo taške yra didžiausias būsto segmentas Lietuvoje, gegužės mėnesio butų pardavimo rodiklius galima palyginti su ankstesniais metais“, – sako Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims. 2020 metų gegužę įregistruotų butų sandorių skaičius, palyginti su 2019 metų mėnesiniu vidurkiu, Lietuvoje sumažėjo 37% (Vilniuje sumažėjo 33%, Kaune sumažėjo 36%, o Klaipėdoje sumažėjo 42%). Istoriškai žiūrint, bendras butų rinkos aktyvumas Lietuvoje šių metų gegužę sugrįžo į 2011 metų lygį.

„Jeigu bendros įregistruotų butų įsigijimo sandorių apimtys Lietuvoje toliau mažėjo, tai naujos statybos butų realizacijos balansas – naujai sudarytų ir nutrūkusių susitarimų skaičiaus skirtumas – Vilniuje, Kaune ir Klaipėdoje jau parodė pirmuosius teigiamus ženklus“, – atkreipia dėmesį R. Reginis.

„Ober-Haus“ duomenimis, 2020 metų gegužės mėnesį Vilniaus daugiabučių pirminėje rinkoje, skaičiuojant parduotus ir rezervuotus butus, bendras realizacijos balansas sudarė 132 butus arba 2,8 karto daugiau, palyginti su 2020 balandžio mėnesiu. Kaune gegužės mėnesį realizacijos balansas sudarė 19 butų (46% daugiau nei 2020 metų balandžio mėnesį), o Klaipėdoje 17 butų (89% daugiau nei 2020 metų balandžio mėnesį).

Pastebimai ūgtelėję realizacijos apimčių rodikliai pirminėje daugiabučių rinkoje buvo nulemti kelių veiksnių. „Visų pirma, mažėjantis naujų COVID-19 atvejų skaičius ir švelnėjantis karantinas suteikė šiek tiek daugiau pasitikėjimo potencialiems būsto pirkėjams, kurie grįždami į jiems įprastinį gyvenimo ritmą pradėjo aktyviau, palyginus su šių metų balandžio mėnesiu, domėtis ir būsto įsigijimu. Tai atsispindi ir išankstinių butų susitarimų statistikoje – vertinant tiek plėtotojų skelbiamus pardavimus, tiek ir rezervacijas. Antra, po itin prastų, galima sakyti simbolinių, šių metų balandžio mėnesio naujų butų realizacijos rodiklių šalies didmiesčiuose statistiškai juos pagerinti gegužės mėnesį nebuvo sudėtinga“, – teigia R. Reginis.

Tačiau vertinant bendras pardavimo apimtis, jos ir toliau išlieka itin negausios. Jeigu palyginsime šių metų gegužės mėnesio naujų butų realizacijos rodiklius su vidutiniu 2019 metų mėnesio rodikliu, matysime, kad realizacijos apimtys Vilniuje yra mažesnės 3,6 karto, Kaune – 4,4 karto, o Klaipėdoje – 2,3 karto.

„Kad būsto rinkoje susiklostė išskirtinė situacija rodo ne tik šiuo metu fiksuojamos negausios naujos statybos realizacijos apimtys, bet ir pastebimai išaugęs nutrauktų butų įsigijimo susitarimų skaičius konkrečiuose daugiabučių projektuose“, – sako R. Reginis. Jeigu iki pasaulį užklupusios pandemijos tokie atvejai buvo vienetiniai, tai šiuo metu rinkoje yra projektų, kuriuose bendras mėnesinis pardavimų rezultatas yra neigiamas, tai yra naujų susitarimų dėl buto įsigijimo buvo mažiau nei nutrauktų ankstesnių susitarimų.

Žvelgiant į gegužės mėnesio rodiklius, matomos kelios teigiamos tendencijos. Pasak „Ober-Haus“ atstovo, nors visų butų įsigijimų apimtys šalyje ir toliau mažėjo, tačiau jau matomi stabilizacijos ženklai, kuomet sandorių skaičiaus kritimo tempas reikšmingai sulėtėjo. Tuo tarpu pirminėje daugiabučių rinkoje ūgtelėjęs butų realizacijos kiekis rodo, kad potencialių pirkėjų susidomėjimas nauju būstu niekur nedingo ir bent jau galima tikėtis tolimesnio nuosaikaus pirkėjų sugrįžimo į šį būsto segmentą.

„Šių metų artimiausių kelių mėnesių pirminės ir antrinės butų rinkos duomenys jau tiksliau parodys, ar dalis potencialių pirkėjų pasitraukė iš šio sektoriaus ilgesniam laikui, ar tai buvo tik trumpos jų atostogos. Tačiau viena yra aišku – dabartinio viruso sukeltų padarinių aplinkoje būsto rinkos aktyvumo dugno paieškos dar tęsiasi“, – sako R. Reginis.

2019 metai ir 2020 metų pradžia Lietuvos būsto rinkai buvo kaip niekad rezultatyvi. 2019 metų rodikliai išsiskyrė tiek rekordinėmis sumomis išleistomis būstui įsigyti, tiek bendru būsto rinkos aktyvumu bei butų pardavimo ir nuomos kainų pokyčiais. O 2020 metų pirmojo ketvirčio rezultatai žadėjo dar vienus rezultatyvius metus Lietuvos būsto rinkai, tačiau dėl pasaulį supurčiusio koronaviruso (COVID-19) kovo mėnesio viduryje Lietuvoje įvesto karantino situacija kardinaliai pasikeitė ir visoje nekilnojamojo turto rinkoje, skelbiama „Ober-Haus“ 2020 metų pirmojo ketvirčio būsto rinkos apžvalgoje.

„Nors 2020 metų pirmojo ketvirčio bendri pagrindiniai Lietuvos būsto rinkos rodikliai nuteikė išties optimistiškai, tačiau pirmąjį ketvirtį reikėtų skirti į du laikotarpius: iki karantino paskelbimo – iki 2020 metų kovo 16 dienos – ir antroji kovo mėnesio pusė. Būtent antroji kovo mėnesio pusė buvo visiška priešingybė, palyginus su tuo, kas buvo fiksuojama Lietuvos būsto rinkoje 2019 metais ar 2020 metų sausio–vasario mėnesiais“, – sako Saulius Vagonis, „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovas.

Dėl antrojoje kovo mėnesio pusėje sustabdytos ar su apribojimais tęsiamos notarų veiklos rinkoje buvo užfiksuotas būsto sandorių nuosmukis. VĮ Registrų centro duomenimis, 2020 metų sausio–vasario mėnesiais Lietuvoje sudaryta 12% daugiau butų ir beveik 23% daugiau namų pirkimo-pardavimo sandorių, palyginti su 2019 metų tuo pačiu laikotarpiu. O 2020 metų kovą, palyginti su 2019 metų mėnesiniu vidurkiu, jau užfiksuotas 26% butų ir 27% namų sandorių sumažėjimas. 2020 metų kovo mėnesį būsto (butų ir namų) sandorių sumažėjimas fiksuojamas visuose šalies didmiesčiuose (palyginti su 2019 metų mėnesiniu vidurkiu): Vilniuje – 17%, Kaune – 32%, Klaipėdoje – 40%, Šiauliuose – 24% ir Panevėžyje – 30%.

Smuktelėjęs būsto pirkėjų aktyvumas bei pesimistinės šalies ūkio raidos perspektyvos pasėjo nerimą ir būsto rinkoje. „Ober-Haus“ skaičiavimais, per 2020 metų pirmąjį ketvirtį butų kainos Vilniuje vidutiniškai augo 1,4%, Kaune – 1,5%, Klaipėdoje – 0,3%, Šiauliuose – 1,4% ir Panevėžyje – 1,2%. „Iš esmės tiek būsto pardavėjai, tiek pirkėjai antrąją kovo mėnesio pusę gyveno nežinios ir laukimo nuotaikomis. Dėl beprecedentinės neapibrėžtos bendros situacijos dalis būsto pardavėjų nesiėmė jokių veiksmų arba nutraukė savo būsto pardavimo procesą, o potencialūs pirkėjai dėl karantino apribojimų negalėjo pilnavertiškai apžiūrėti turto ir vykdyti kitų įsigijimo procesų“, – pasakoja S. Vagonis.

Pagausėjęs butų nuomai kiekis nežymiai pakoregavo nuomos kainų lygį

Skirtingai nuo būsto pardavimo segmento, kovo mėnesį jau buvo fiksuojami nedideli neigiami kainų pokyčiai Vilniaus butų nuomos rinkoje. Vilnius, kuriame sukoncentruotas didžiausias nuomai skirto būsto kiekis tarp visų šalies didmiesčių, kovo mėnesio antrojoje pusėje labiausiai pajautė stipriai sumažėjusį klientų srautą trumpalaikės nuomos segmente.

„Dalis turto savininkų suprato, kad dėl pandemijos uždarytos šalių sienos ir staiga dingęs turistų srautas, kuris yra pagrindinis trumpalaikės nuomos segmento variklis, gali sukelti ne tik trumpalaikes, tačiau ir ilgalaikes problemas visame apgyvendinimo sektoriuje. Dalis turto savininkų trumpalaikei nuomai skirtiems butams pritaikė reikšmingas nuomos nuolaidas, o dalis savininkų nusprendė juos pasiūlyti vietiniams gyventojams nuomotis ilgesniam laikotarpiui. Todėl rinkoje vienu metu atsirado papildomas kiekis ilgalaikei nuomai skirtų butų, kurie šiek tiek pakoregavo ir bendrą kainų lygį rinkoje“, – pastebi S. Vagonis.

„Dalis turto savininkų suprato, kad dėl pandemijos uždarytos šalių sienos ir staiga dingęs turistų srautas, kuris yra pagrindinis trumpalaikės nuomos segmento variklis, gali sukelti ne tik trumpalaikes, tačiau ir ilgalaikes problemas visame apgyvendinimo sektoriuje. Dalis turto savininkų trumpalaikei nuomai skirtiems butams pritaikė reikšmingas nuomos nuolaidas, o dalis savininkų nusprendė juos pasiūlyti vietiniams gyventojams nuomotis ilgesniam laikotarpiui. Todėl rinkoje vienu metu atsirado papildomas kiekis ilgalaikei nuomai skirtų butų, kurie šiek tiek pakoregavo ir bendrą kainų lygį rinkoje“, – pastebi S. Vagonis.

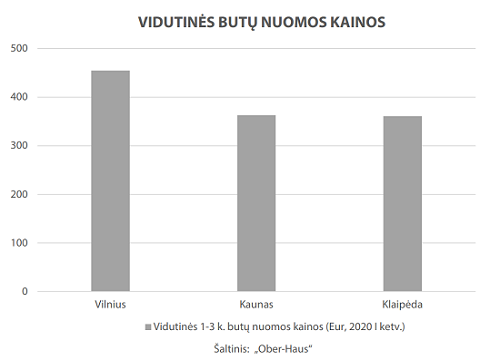

„Ober-Haus“ skaičiavimais, per 2020 metų kovo mėnesį Vilniuje 1–2 kambarių butų nuomos kaina vidutiniškai sumažėjo apie 1–2%. Kaune ir Klaipėdoje butų nuomos kainos kovo mėnesį išliko stabilios.

Naujų butų statybų apimtys Kaune ir Klaipėdoje pradėjo mažėti dar iki pandemijos

Nagrinėjant naujos statybos butų realizacijos apimtis irgi akivaizdu, kad 2020 metų kovo mėnuo turėjo neigiamos įtakos bendram pirmojo ketvirčio rezultatui. „Ober-Haus“ duomenimis, per 2020 metų pirmąjį ketvirtį Vilniuje tiesiogiai iš statytojų buvo nupirkta ir rezervuota 1.380 naujos statybos butų jau pastatytuose ir statomuose daugiabučiuose, Kaune – 164, o Klaipėdoje – 107. Lyginant 2020 metų pirmąjį ketvirtį, su 2019 metų keturių ketvirčių vidurkiu, tai Vilniuje realizacijos apimtys sumažėjo 4%, Kaune sumažėjo 35%, Klaipėdoje sumažėjo 9%.

Kaune ir Klaipėdoje, palyginti su Vilniumi, fiksuojamas pastebimesnis naujos statybos butų realizacijos apimčių sumažėjimas susijęs ne tik su šiuo metu pasaulį purtančia pandemija, bet ir su pastaruoju metu realiai mažėjusiomis statybų apimtimis.

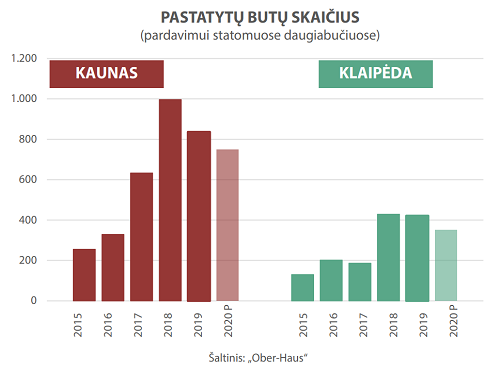

Pavyzdžiui, Kaune 2018 metais buvo pastatytas didžiausias naujų butų kiekis nuo pat 2008-ųjų metų (997 butai), o 2019 ir 2020 jau fiksuojamos lėtėjančios butų daugiabučiuose statybų apimtys (2019 metais pastatyti 836 butai, o 2020 planuojama pastatyti dar mažiau – apie 750). Todėl 2017–2019 metais Kauno pirminėje rinkoje buvo fiksuojamas didelis realizacijos apimčių šuolis. O dabar tuo metu pasiektų itin aukštų realizacijos apimčių negalima pakartoti vien dėl besitraukiančios pasiūlos faktoriaus. Tuo tarpu Vilniuje situacija yra priešinga – čia kasmet vis matome didėjantį butų pasiūlos portfelį, kuris 2020 metais turėtų pavirsti į didžiausią pastatytų butų kiekį nuo 2008-ųjų metų. Klaipėdoje, kaip ir Kaune, stebimos mažėjančios statybų apimtys: „Ober-Haus“ duomenimis, jeigu 2019 metais pardavimui buvo pastatytas 421 butas, tai 2020 metais planuojama užbaigti apie 350 butų statybas.

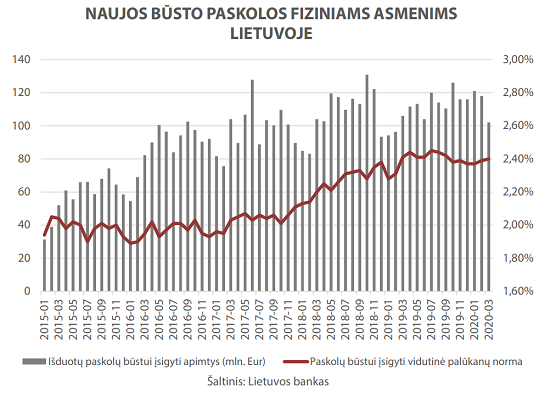

Nors naujai išduodamų būsto paskolų apimtys 2020 metų pirmąjį ketvirtį, palyginti su tuo pačiu laikotarpiu prieš metus, augo, tačiau kovo mėnesį jau fiksuojamas apimčių susitraukimas (šių metų kovą išduotų naujų būsto paskolų apimtys buvo mažesnės nei vidutiniškai jų buvo išduodama per mėnesį 2019 metais). Lietuvos banko duomenimis, per 2020 metų pirmus tris mėnesius Lietuvoje suteikta naujų būsto paskolų už 340 mln. eurų arba 14,4% daugiau nei per tą patį 2019 metų laikotarpį. Palūkanų normos naujai išduodamoms būsto paskoloms Lietuvoje išliko stabilios. Naujų būsto paskolų vidutinė metinė palūkanų norma 2020 metų sausio–kovo mėnesių laikotarpiu vidutiniškai sudarė 2,39% arba 0,04 procentinio punkto daugiau nei prieš metus.

„Žvelgiant į 2020 metų antrojo ketvirčio Lietuvos būsto perspektyvas, akivaizdu, kad jau fiksuosime daug prastesnius rodiklius nei šių metų pirmąjį ketvirtį. Užsitęsęs karantino laikotarpis, neigiamų naujienų srautas apie bendrą ekonominę situaciją šalyje, konservatyvesnis būsto įsigijimo finansavimas ir prastėjantys gyventojų lūkesčiai bendrą būsto rinkos aktyvumą šių metų antrąjį ketvirtį gali nublokšti į seniai neregėtas žemumas. Tuo pačiu tai gali neigiamai atsiliepti tiek būsto pardavimo ir nuomos kainoms, tiek pakoreguoti naujo būsto plėtros planus“, – sako S. Vagonis.

Pilna apžvalga su grafikais (PDF): Gyvenamojo NT rinkos komentaras 2020 m. I ketv.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2020 metų balandžio mėnesio reikšmė išaugo 0,1%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 6,8% (2020 metų kovą metinis augimas sudarė 7,1%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2020 metų balandžio mėnesio reikšmė išaugo 0,1%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 6,8% (2020 metų kovą metinis augimas sudarė 7,1%).

2020 metų balandžio mėnesį simbolinis butų pardavimo kainų augimas užfiksuotas Vilniuje, Kaune ir Panevėžyje. Vilniuje ir Kaune balandį mėnesį užfiksuotas vienodas kainų augimas – 0,1% ir vidutinė kvadratinio metro kaina atitinkamai sudarė 1.640 Eur (+2 Eur/m²) ir 1.167 Eur. Panevėžyje užfiksuotas 0,3% butų kainų augimas ir vidutinė kvadratinio metro kaina ūgtelėjo iki 738 Eur (+2 Eur/m²). Tuo tarpu Klaipėdoje ir Šiauliuose butų kainos nesikeitė ir vidutinė kvadratinio metro kaina atitinkamai sudarė 1.140 Eur ir 752 Eur.

Per metus (2020 metų balandžio mėnesį, palyginti su 2019 metų balandžio mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 6,9%, Kaune – 6,6%, Klaipėdoje – 5,1%, Šiauliuose – 9,3% ir Panevėžyje – 10,3%.

„Pastaruosius kelis mėnesius, stebint butų pardavimo kainas, matyti aiškios tendencijos – dar šių metų pradžioje fiksuotas pakankamai spartus butų pardavimo kainų augimas šalies didmiesčiuose šiuo metu iš esmės sustojo. Dėl dabartinio viruso įvestų suvaržymų ir staigiai suprastėjusių gyventojų lūkesčių dėl šalies ekonominės bei jų pačių finansinės padėties bendras būsto rinkos aktyvumas Lietuvoje šių metų balandį nukrito į 2012 metų lygį“, – teigia Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims. VĮ Registrų centro duomenimis, 2020 metų balandį sudarytų butų sandorių skaičius, palyginti su 2019 metų mėnesiniu vidurkiu, Vilniuje sumažėjo 23%, Kaune sumažėjo 29%, Klaipėdoje sumažėjo 55%, Šiauliuose sumažėjo 57%, o Panevėžyje sumažėjo 58%.

Tuo tarpu susitarimai dėl naujos statybos butų įsigijimų nusirito į rekordines žemumas. „Ober-Haus“ duomenimis, naujos statybos butų realizacijos apimtys Vilniuje, Kaune ir Klaipėdoje šių metų balandį, palyginti su 2019 metų rodikliais, vidutiniškai smuko net 89% (Vilniuje – 91%, Kaune – 85%, Klaipėdoje – 77%).

Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims

Staiga smukęs būsto rinkos aktyvumas šių metų kovo ir balandžio mėnesiais, galima sakyti, sustabdė kainų augimą. Jeigu 2020 metų sausio ir vasario mėnesiais šalies didmiesčiuose butų (senos ir naujos statybos) pardavimo kainos per mėnesį augo 0,5-0,6% tempu, tai šių metų kovą ir balandį fiksuojamas tik 0,1% augimas.

„Pardavėjai šiuo metu iš esmės nėra linkę mažinti parduodamo būsto kainų, kadangi dabartinis neapibrėžtumo laikotarpis tęsiasi sąlyginai neilgai ir skubiai parduoti norinčių pardavėjų rinkoje yra labai nedaug. Dažniausiai neigiami būsto pardavimo kainų pokyčiai yra nulemti augančio pardavėjų, kuriems savo būstą reikia parduoti skubiau, kiekio rinkoje. Jeigu tokių pardavėjų skaičius rinkoje tik didės, tai tikimybė pamatyti mažėjantį bendrą būsto kainų lygį taip pat išaugs“, – sako R. Reginis.

„Būtent iš savo kasdieninės veiklos matome, kad pardavėjai, kurie anksčiau savo būstą norėdavo parduoti net už didesnę nei rinkos kainą, šiuo metu daug lanksčiau reaguoja į potencialių pirkėjų pasiūlymus. Jeigu augančioje nekilnojamojo turto rinkos aplinkoje dalis pardavėjų buvo itin optimistiškai nusiteikę dėl savo siūlomos būsto pardavimo kainos, tai dabar tokių lūkesčių beveik nebeliko“, – pastebi „Ober-Haus“ atstovas. Todėl šiuo metu tokie būsto pardavėjai yra priversti nuleisti per aukštai užkeltą savo lūkesčių kartelę ir sutinka sumažinti parduodamo būsto kainą iki rinkai įprasto lygio. Jeigu seniau optimistinius pardavėjų lūkesčius anksčiau ar vėliau pavykdavo įgyvendinti dėl augančio būsto kainų lygio ir pozityvumo visoje rinkoje, tai šiuo metu to nebeliko ir tokie pardavėjai tampa sukalbamesni.

Pilna apžvalga su grafikais (PDF): OHBI apžvalga 2020 m. balandžio mėn.