„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2021 metų rugpjūčio mėnesio reikšmė išaugo 2,4% (2021 metų liepą buvo fiksuojamas 1,6% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 17,9% (2021 metų liepą metinis augimas sudarė 15,3%).

2021 metų rugpjūčio mėnesį butų pardavimo kainos šalies sostinėje augo 2,6% ir vidutinė kvadratinio metro kaina pasiekė 1.951 Eur (+50 Eur/m²). Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje rugpjūčio mėnesį atitinkamai užfiksuotas 2,7%, 1,9%, 1,6% ir 1,4% butų kainų augimas ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.373 Eur (+37 Eur/m²), 1.334 Eur (+25 Eur/m²), 900 Eur (+15 Eur/m²) ir 887 Eur (+12 Eur/m²).

Per metus (2021 metų rugpjūčio mėnesį, palyginti su 2020 metų rugpjūčio mėnesiu) butų kainos didmiesčiuose augo dviženkliu tempu: Vilniuje – 18,2%, Kaune – 17,4%, Klaipėdoje – 17,0%, Šiauliuose – 18,1% ir Panevėžyje – 19,5%.

„Pastaruoju metu šalyje fiksuojamas spartus ne tik būsto kainų, bet ir kitų vartojimo prekių ir paslaugų kainų augimas. Vis tik statistiškai atotrūkis tarp prekių ir paslaugų kainų ir butų pardavimo kainų ir toliau didėja.

Lietuvos statistikos departamento duomenimis, 2021 metų rugpjūčio mėnesį pagal suderintą vartotojų kainų indeksą apskaičiuota metinė infliacija sudarė 5,0%. Tuo pat metu butų kainos šalies didmiesčiuose per tą patį laikotarpį vidutiniškai išaugo 17,9%. Vadinasi, realiosios butų pardavimo kainos, eliminavus infliaciją, per metus šalies didmiesčiuose ūgtelėjo 12,3% arba daugiau nei trigubai sparčiau nei kitų prekių ir paslaugų kainos šalyje. Pastarąjį kartą didesni realiųjų butų pardavimo kainų pokyčiai buvo fiksuojami 2003–2008 metų laikotarpiu, kuomet butų pardavimo kainos augo dar sparčiau nei šiuo metu.

Atsižvelgiant į infliacijos prognozes ir stebint šiuo metu sudaromus butų įsigijimo susitarimus bei aukštumose besilaikančius pardavėjų – tiek plėtotojų, tiek ir privačių asmenų – lūkesčius, tikėtina, kad artimiausiu metu šis atotrūkis gali ir toliau didėti“, – teigia Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

Pilna apžvalga (PDF): OHBI apžvalga 2021 m. rugpjūčio mėn.

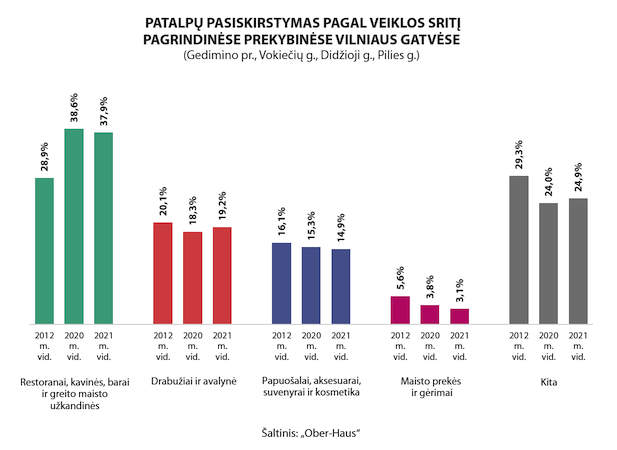

Prabėgus jau daugiau nei metams nuo COVID-19 pandemijos pirmosios bangos, „Ober-Haus“ specialistai įvertino, kaip keitėsi situacija permainingomis nuotaikomis pasižymėjusiomis pagrindinėse sostinės prekybinėse gatvėse.

Prabėgus jau daugiau nei metams nuo COVID-19 pandemijos pirmosios bangos, „Ober-Haus“ specialistai įvertino, kaip keitėsi situacija permainingomis nuotaikomis pasižymėjusiomis pagrindinėse sostinės prekybinėse gatvėse.

„Visas prekybos ir prekybinių patalpų sektorius Lietuvoje patiria didesnių ar mažesnių iššūkių šiuo laikotarpiu, tačiau smulkesniems prekybininkams šis metas kaip niekad sudėtingas. Greitai besikeičianti pandeminė situacija šalyje, pastovus prisitaikymas prie kintančių saugos reikalavimų bei ribotos smulkaus verslo finansinės galimybės smulkių prekybinių patalpų naudotojus šiuo laikotarpiu padaro itin pažeidžiamais, – sako Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

2020 ir 2021 metų viduryje „Ober-Haus“ atliktas pagrindinių prekybinių Vilniaus miesto gatvių (Gedimino pr., Pilies g., Didžioji g., Vokiečių g.) tyrimas rodo, kad situacija vis dar išlieka įtempta. Jeigu 2020 metų viduryje laisvų patalpų lygis šiose gatvėse sudarė 11,0%, tai 2021 metų viduryje jis dar šiek tiek ūgtelėjo ir sudarė 11,9%.

„2020 metų vasaros laikotarpiu į prekybines gatves sugrįžę pirkėjai suteikė optimizmo prekybininkams ir ypač didžiausiai sostinės prekybinių patalpų nuomininkų grupei – restoranams, kavinėms, barams ir greito maisto užkandinėms, kurie užima 38% visų prekybinių patalpų šiose sostinės gatvėse“, – sako R. Reginis.

Pasibaigus pirmajam karantinui pramogų išsiilgę žmonės nusėdo lauke įrengtose vietose bei pagerino tokių įmonių veiklos rodiklius. Lietuvos statistikos departamento duomenimis, maitinimo ir gėrimų teikimo veiklos įmonių apyvarta Lietuvoje 2020 metų antrąjį pusmetį, palyginti su 2020 metų pirmuoju pusmečiu, paaugo 27%. Таčiau bendri 2020 metų antrojo pusmečio šio verslo sektoriaus veiklos rodikliai vis tiek išliko 19% prastesni, palyginti su rekordiniais 2019 metų antrojo pusmečio rodikliais. Smogusi antroji viruso banga dar kartą iš esmės uždarė šio verslo duris ir pernykščių metų pabaigoje veiklos rodikliai vėl pastebimai suprastėjo. 2021 metų pirmojo pusmečio maitinimo ir gėrimų teikimo veiklos rodikliai taip pat išliko kuklūs ir buvo 9% prastesni nei tuo pačiu laikotarpiu pernai ir net 32% mažesni nei 2019 metų pirmąjį pusmetį.

„Ober-Haus“ skaičiavimais, 2021 metų viduryje didžiausias laisvų patalpų lygis fiksuojamas Pilies g. (18,5%), o mažiausias – Didžiojoje g. (9,1%). Gedimino pr. laisvų patalpų lygis sudarė 11,0%, o Vokiečių g. – 10,2%.

Per metus laisvų patalpų lygis labiausiai ūgtelėjo Pilies g. (nuo 11,3% iki 18,5%), kurioje priskaičiuojama virš 50 patalpų (pirmajame pastato aukšte, turinčios nors vieną langą į nagrinėjamą gatvę ir tinkamos komercinei veiklai vykdyti).

„Kadangi patalpų skaičius čia nėra didelis, tai keletas atsilaisvinusių patalpų gali reikšmingai pakeisti santykinį laisvų patalpų rodiklį. Iš kitos pusės, Pilies g. yra bene labiausiai užsienio turistų lankoma Vilniaus gatvė, o pandemijos metu itin sumažėjęs jų srautas reikšmingai apkarpė čia dirbančio verslo pajamas“, – atkreipia dėmesį R. Reginis.

„Kadangi patalpų skaičius čia nėra didelis, tai keletas atsilaisvinusių patalpų gali reikšmingai pakeisti santykinį laisvų patalpų rodiklį. Iš kitos pusės, Pilies g. yra bene labiausiai užsienio turistų lankoma Vilniaus gatvė, o pandemijos metu itin sumažėjęs jų srautas reikšmingai apkarpė čia dirbančio verslo pajamas“, – atkreipia dėmesį R. Reginis.

Tuo tarpu Vokiečių g. 2021 metų viduryje buvo viena laisva patalpa mažiau nei prieš metus ir, „Ober-Haus“ duomenimis, laisvų patalpų lygis smuktelėjo nuo 12,5% iki 10,2%. Tačiau nepaisant santykinai nedidelio laisvų patalpų lygio, šios gatvės patalpų savininkų ir nuomininkų laukia papildomi iššūkiai. Šiais metais Vokiečių gatvėje prasidėjo šilumos tinklų atnaujinimo darbai, o kavinės ir restoranai turėjo prisitaikyti prie atliekamų darbų ir perkelti lauko terasas į kitas vietas arba jų atsisakyti. Po šilumos tinklų atnaujinimo turėtų būti pradėta ir visos Vokiečių gatvės rekonstrukcija, tačiau rekonstrukcijos terminai dar nėra aiškūs.

„Akivaizdu, kad vykstant šiems darbams, potencialių klientų srautai šioje gatvėje pastebimai sumažės ir tai turės įtakos visam čia įsikūrusiam verslui, kuris tuo pačiu metu dar turi kovoti ir su dabartinės pandemijos keliamais iššūkiais. Todėl Vokiečių g. prekybinių patalpų savininkams reikėtų susitaikyti, kad artimiausiais metais čia gali didėti laisvų patalpų skaičius, o nuomos pajamų srautas ir toliau mažėti“, – mano R. Reginis.

Nuomininkų struktūra pagal veiklos sritį pagrindinėse sostinės gatvėse per metus iš esmės nepakito. „Ober-Haus“ duomenimis, 2021 metų viduryje didžioje dalyje patalpų veiklą vykdė restoranai, kavinės, barai ir greito maisto užkandinės ir jų dalis per metus sumažėjo nežymiai – nuo 38,6% iki 37,9%. Drabužiais ir avalyne prekiaujančių nuomininkų dalis šiose gatvėse sudarė 19,2%, papuošalai, aksesuarai, suvenyrai ir kosmetika – 14,9%, maisto prekių ir gėrimų prekybos taškų dalis sudarė 3,1%, o likusius 24,9% užėmė grožio salonai, biurai, vaistinės, bankai, knygynai ir kiti įvairias prekybos ir kitas paslaugas teikiantys taškai.

Atsižvelgiant į tai, kad pandemijos situacija šalyje tai gerėjanti, tai prastėjanti, patalpų savininkų lūkesčiai dėl nuomos kainų taip pat išlieka neapibrėžti. Pasak R. Reginio, jeigu vieni patalpų savininkai linkę pasiūlyti potencialiems nuomininkams mažesnę nuomos kainą nei anksčiau, tai dalis jų dar tikisi pasirašyti ilgalaikes nuomos sutartis su iki pandemijos buvusiomis nuomos kainomis.

„Ober-Haus“ skaičiavimais, Vilniaus pagrindinėse prekybinėse gatvėse (Gedimino pr., Pilies g., Didžioji g., Vokiečių g.) 2021 metų viduryje vidutinio dydžio (apie 100–300 m²) prekybinių patalpų nuomos kainos sudarė 15,0–40,0 Eur/m² ir vidutiniškai jos yra 12% mažesnės nei 2019 metų pabaigoje. Tačiau yra atvejų, kuomet patalpų savininkai su naujais nuomininkais pasirašo ilgalaikes nuomos sutartis 20–25% mažesnėmis nuomos kainomis nei jas galėjo išnuomoti iki prasidedant pandemijai.

Bendri rodikliai rodo, kad prekybinėse Vilniaus gatvėse optimizmo tikrai nėra daug, tačiau susidomėjimas laisvomis patalpomis tikrai nėra išnykęs. „Dalis verslo mato ilgalaikes šių gatvių perspektyvas ir dabartinė rinkos situacija jiems atveria daug platesnes galimybes. Jeigu iki pandemijos apskritai buvo sudėtinga rasti tinkamas patalpas net ir už istoriškai rekordines nuomos kainas, tai šiuo metu pasirinkimo galimybės čia yra platesnės, o nuomos kainos patrauklesnės. Todėl drąsesni verslininkai stengiasi nepraleisti savo šanso ir aktyviai domisi savo verslo plėtros galimybėmis prestižinėse miesto vietose“, – sako R. Reginis.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2021 metų liepos mėnesio reikšmė išaugo 1,6% (2021 metų birželį buvo fiksuojamas 2,0% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 15,3% (2021 metų birželį metinis augimas sudarė 13,6%).

2021 metų liepos mėnesį butų pardavimo kainos šalies didmiesčiuose augo panašiu tempu: Vilniuje – 1,6%, Kaune – 1,8%, Klaipėdoje – 1,5%, Šiauliuose – 1,2% ir Panevėžyje – 1,5%. Didmiesčiuose vidutinė kvadratinio metro kaina atitinkamai pasiekė 1.901 Eur (+30 Eur/m²), 1.336 Eur (+23 Eur/m²), 1.309 Eur (+19 Eur/m²), 885 Eur (+10 Eur/m²) ir 875 Eur (+13 Eur/m²).

Per metus (2021 metų liepos mėnesį, palyginti su 2020 metų liepos mėnesiu) butų kainos didmiesčiuose augo dviženkliu tempu: Vilniuje – 15,4%, Kaune – 14,3%, Klaipėdoje – 14,9%, Šiauliuose – 16,9% ir Panevėžyje – 17,9%.

„Vasaros laikotarpis reikšmingai neatvėsino Lietuvos būsto rinkos ir šių metų liepą stebėjome tiek aukštą rinkos aktyvumą, tiek stabiliai augančias butų pardavimo kainas. VĮ Registrų centro duomenimis, šių metų liepą Lietuvoje įsigyta beveik 3.600 butų arba 2% daugiau nei šių metų birželį. Palyginti su butų rinkos aktyvumu, kurio pikas buvo pasiektas šių metų gegužės mėnesį (iš viso Lietuvoje įsigyta virš 3.900 butų), šių metų birželio ir liepos mėnesiais jis yra 8–10% mažesnis. Vertinant butų rinkos aktyvumą atskiruose didmiesčiuose, stebimos nevienodos tendencijos. Pavyzdžiui, Panevėžyje fiksuojamas du mėnesius iš eilės mažėjantis įregistruotų butų sandorių skaičius, o štai Klaipėdoje šių metų liepos mėnesį užfiksuotas didžiausias aktyvumas nuo 2007 metų.

Aukštą būsto rinkos aktyvumą padeda išlaikyti ir gerėjantys gyventojų lūkesčiai. Statistikos departamento duomenimis, vartotojų pasitikėjimo rodiklis 2021 metų liepą paaugo 1 procentiniu punktu iki 4 ir tai yra aukščiausias rodiklis nuo 2020 metų vasario mėnesio. Taip pat šių metų liepos mėnesį pastebimai ūgtelėjo gyventojų dalis, ketinanti per artimiausius 12 mėnesių skirti pinigų didesniems pirkiniams (baldams, buitinei technikai). Bendros gyventojų nuotaikos ir būsto rinkos rodikliai rodo, kad būsto kainų augimui stimulo yra pakankamai“, – sako Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

Pilna apžvalga (PDF): OHBI apžvalga 2021 m. liepos mėn.

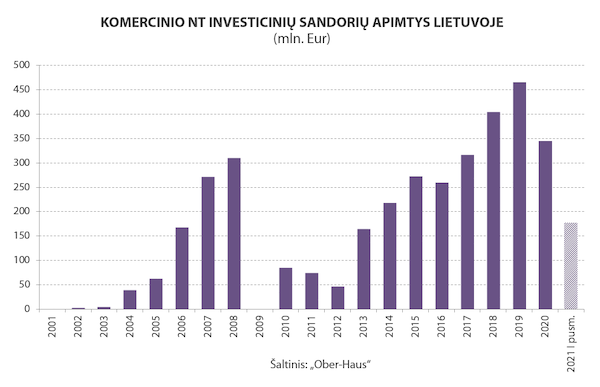

Nors pinigine išraiška bendri tradicinio komercinio nekilnojamojo turto (modernių biurų, prekybos ir industrinių objektų) investicinių sandorių rodikliai Lietuvoje 2021 metų pirmąjį pusmetį neparodė įspūdingų rezultatų, tačiau sandorių skaičius nuteikia optimistiškai.

Nors pinigine išraiška bendri tradicinio komercinio nekilnojamojo turto (modernių biurų, prekybos ir industrinių objektų) investicinių sandorių rodikliai Lietuvoje 2021 metų pirmąjį pusmetį neparodė įspūdingų rezultatų, tačiau sandorių skaičius nuteikia optimistiškai.

„Ober-Haus“ duomenimis, per 2021 metų pirmąjį pusmetį Lietuvoje buvo įsigyta modernaus komercinio turto (biurai, prekybinės, sandėliavimo ir gamybinės paskirties pastatai ir patalpos, kurių vertė ne mažesnė nei 1,5 mln. eurų) už 177 mln. eurų. 2021 metų pirmojo pusmečio investicijų apimtys išsilaikė panašiame lygyje, kaip ir praėjusiais metais, ir sudarė 51% visų 2020 metų investicijų (345 mln. eurų). Tačiau lyginant su pastarųjų trejų metų (2018–2020 m.) laikotarpio pusmečių vidurkiu, šių metų pirmąjį pusmetį investicijų apimtys yra 12% mažesnės.

„Nors į komercinį turtą investuota pinigų suma išliko praėjusių metų lygyje bei nusileido rekordiškai aktyviam 2018–2019 metų laikotarpiui, tačiau sudarytų sandorių skaičius rodo, kad susidomėjimas grąžą generuojančiu komerciniu nekilnojamuoju turtu Lietuvoje išlieka aukštumose“, – sako Audrius Šapoka, „Ober-Haus“ generalinis direktorius. Per 2021 metų pirmąjį pusmetį buvo sudaryta 16 sandorių, kuriais buvo įsigyta 20 skirtingų objektų įvairiuose Lietuvos regionuose. Pavyzdžiui, 2018–2020 metų laikotarpiu kasmet buvo sudaryta po 18–25 sandorius, todėl šių metų pirmojo pusmečio sandorių skaičiaus rodiklis akivaizdžiai signalizuoja apie didelį investuotojų susidomėjimą komerciniu nekilnojamuoju turtu net ir pandemijos akivaizdoje.

Pasak A. Šapokos, pinigų rinkoje netrūksta, tačiau didesnė problema yra realios pasiūlos stoka. „Pastebime savotišką įtampą jau ne vien tarp konservatyvių – žemesnę, tačiau aiškią ir garantuotą grąžą siekiančių gauti investuotojų, tačiau ir vidutinę ar aukštesnę riziką toleruojančių, kuomet rasti, kur įdarbinti atlaisvintą kapitalą tampa sudėtinga. Akivaizdu, kad jei ne realios pasiūlos stoka, turėtume gerokai didesnes investicinių sandorių apimtis tiek skaičiaus prasme, tiek jų dydžio atžvilgiu”, – sako A. Šapoka.

Nors 2021 metų pirmąjį pusmetį standartiškai daugiausiai buvo investuota į komercinius nekilnojamojo turto objektus Vilniuje, tačiau žvelgiant istoriškai, pastebimai išaugo investicijų dalis kituose šalies miestuose. „Ober-Haus“ skaičiavimais, pastaruosius trejus metus šalies sostinė pritraukdavo apie 70–80% visų investicijų, tuo tarpu šių metų pirmąjį pusmetį Vilniui teko 61% visų investicijų, o likusi dalis (39%) – Kaunui, Klaipėdai ir Panevėžiui.

„Pastebime natūraliai didesnį smulkesnių–vidutinių investuotojų dėmesį ne vien Vilniuje ar Kaune, bet ir kituose didesniuose miestuose – Klaipėdoje, Panevėžyje, Šiauliuose – esantiems NT objektams. Visų pirma industriniam plotui, stambesnius ir patikimesnius nuomininkus, ilgesnes sunkiau nutraukiamas nuomos sutartis turintiems prekybos ar biurų centrams. Žvelgiant į sandorių specifiką tokiuose miestuose, matome bent 2–3 procentiniais punktais mažesnį metinį nuomos pajamingumą, lyginant su 2018–2019 metų sandoriais”, – teigia A. Šapoka.

Lygiai pusė per šių metų pirmąjį pusmetį išleistų pinigų Lietuvoje teko prekybinės paskirties nekilnojamojo turto įsigijimui. Taip pat šiame segmente fiksuojami ir didžiausi investiciniai sandoriai. Šių metų pradžioje Prancūzijos investicijų bendrovė „Corum“ įsigijo du „Depo“ prekybos centrus Vilniuje ir Klaipėdoje ir šiuo metu ši įmonė jau valdo keturis Latvijos statybinių medžiagų ir buities prekių prekybos tinklo prekybos centrus Lietuvoje (pirmieji du įsigyti 2019 metais). Bendros investicijos į šiuos keturis prekybos centrus sudarė šiek tiek daugiau nei 100 mln. eurų ir tai yra vienas didžiausių „parduok ir nuomokis“ (angl. sale-leaseback) tipo tęstinis prekybinio turto sandoris Lietuvos istorijoje. Taip pat investuotojai ir toliau aktyviai pirko mažesnius prekybos centrus, kuriuose įsikūrę didieji maisto prekių tinklai bei kitas prekybai tinkamas patalpas.

Šių metų pirmąjį pusmetį didelė dalis (31%) investicijų Lietuvoje teko sandėliavimo ir gamybinės paskirties objektų įsigijimui. Šių metų viduryje Norvegijos kapitalo nekilnojamojo turto plėtotojas „Baltic Sea Properties“ paskelbė, kad perka įmones, kurios valdo verslo parką Klaipėdoje, bendras pastatų plotas siekia beveik 24.000 m² ir didžiąją dalį jų sudaro sandėliavimo ir gamybinės paskirties patalpos. Estijos investicijų kompanijos „Eften Capital“ valdomas nekilnojamojo turto fondas Vilniuje Molėtų plente įsigijo tris daugiau nei 16.000 m2 bendro ploto pastatus, kuriuose didžiojoje dalyje patalpų vykdoma gamybinė veikla. Šių metų viduryje paskelbta apie dar vieną „Eften Capital“ pirkinį – už 10 mln. eurų įsigyti du gamybinės paskirties pastatai Panevėžyje, Ramygalos g. O 2021 metų gegužės mėnesį Švedijos investicijų kompanijos „East Capital Real Estate“ fondas įsigijo beveik 13.000 m² ploto sandėliavimo patalpų kompleksą Vilniuje, Jankiškių g. Taip pat dar vienas mažesnio dydžio gamybinės paskirties pastatas buvo parduotas Klaipėdos ekonominėje zonoje.

Mažiausia dalis investicijų šių metų pirmąjį pusmetį atiteko biuro patalpų segmentui. „Ober-Haus“ skaičiavimais, šiam segmentui buvo išleista 34 mln. eurų arba 19% nuo visų pusmečio investicijų. Didžiausias investicinis sandoris šiame segmente sudarytas Vilniuje, kuomet Švedijos investicijų bendrovė „Eastnine“ įsigijo 6.900 m² ploto verslo centrą „Uniq“, kurį nuomojasi „Danske Bank“ IT paslaugų centras. Dar trys smulkesni biurų pastatų įsigijimo sandoriai sudaryti Vilniuje ir Kaune, o jų įsigijimo vertės svyravo nuo 2,5 iki 6 mln. eurų.

A. Šapokos nuomone, tiek praėjusių, tiek šių metų rezultatai rodo, kad dabartinė pandemija neišgąsdino ketinančių investuoti į komercinį nekilnojamąjį turtą. „Tačiau pernai pasaulį užklupusi pandemija potencialius investuotojus privertė elgtis šiek tiek atsargiau nei ankstesniais metais ir ne vieną pakeisti savo investavimo strategiją“, – sako „Ober-Haus“ atstovas.

Skirtingai nuo Lietuvos būsto ar žemės sklypų sektorių, kuriuose šiais metais fiksuojami rekordiniai rodikliai, bendros nuotaikos komercinių patalpų sektoriuje vis dar išlieka atsargiai optimistinės. Investuojantys į komercinės paskirties objektus turi atsižvelgti į konkretaus nekilnojamojo turto perspektyvas tiek pandemijos metu, tiek popandeminiu laikotarpiu.

„Todėl matome, kad 2020–2021 metų laikotarpiu pastebimai išaugo investicijų dalis tenkanti gamybinės ir sandėliavimo paskirties objektų įsigijimui, kadangi toks nekilnojamasis turtas pastaruoju metu investuotojų vertinamas, kaip viena perspektyviausių investicijų“ – sako A. Šapoka.

Po COVID-19 pirmosios bangos sparčiai atsigaunančios pasaulio šalių ekonomikos bei augantis vartojimas sukūrė papildomą poreikį tiek įvairios produkcijos gamybai, tiek ir įvairių prekių sandėliavimo ir paskirstymo galutiniams vartotojams. Tuo tarpu vis dar tebesitęsiant pandemijai, bendros investicijų apimtys (ar jų dalis) į biurų ar prekybinės paskirties objektus gali išlikti šiek tiek mažesnės nei buvo įprasta iki pandeminio laikotarpio. Pandemijos metu taikomi griežti reikalavimai prekybininkams bei sumažėjęs fizinis biurų naudojimas šiuos nekilnojamojo turto segmentus daro mažiau nuspėjamais nei anksčiau.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2021 metų birželio mėnesio reikšmė išaugo 2,0% (2021 metų gegužę buvo fiksuojamas 2,7% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 13,6% (2021 metų gegužę metinis augimas sudarė 11,6%).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2021 metų birželio mėnesio reikšmė išaugo 2,0% (2021 metų gegužę buvo fiksuojamas 2,7% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 13,6% (2021 metų gegužę metinis augimas sudarė 11,6%).

2021 metų birželio mėnesį butų pardavimo kainos Vilniuje ir Kaune augo vienodu tempu – 2,1% ir vidutinė kvadratinio metro kaina atitinkamai pasiekė 1.871 Eur (+39 Eur/m²) ir 1.313 Eur (+27 Eur/m²). Klaipėdoje, Šiauliuose ir Panevėžyje birželio mėnesį atitinkamai užfiksuotas 1,6%, 1,9% ir 1,3% butų kainų augimas ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.290 Eur (+20 Eur/m²), 875 Eur (+16 Eur/m²) ir 862 Eur (+11 Eur/m²).

Per metus (2021 metų birželio mėnesį, palyginti su 2020 metų birželio mėnesiu) butų kainos didmiesčiuose augo dviženkliu tempu: Vilniuje – 13,7%, Kaune – 12,5%, Klaipėdoje – 13,1%, Šiauliuose – 15,5% ir Panevėžyje – 16,6%.

„Nuo 2020 metų pabaigos įsibėgėjęs butų pardavimo kainų augimas dar nerodo išsikvėpimo ženklų ir toliau fiksuojame spartų tiek mėnesinį, tiek metinį augimą. Būsto pardavėjų lūkesčiai šiuo metu yra itin dideli ir tai tiesiogiai prisideda prie tolimesnio butų kainų augimo. Matydami pastaruoju metu sparčiai augančias būsto kainas, nemažai nekilnojamojo turto savininkų linkę jį pardavinėti aukštesnėmis nei rinkos kainomis. Sparčiai augant butų kainoms, net ir tokie pasiūlymai galų gale sulaukia susidomėjimo ir realių pirkėjų. Tačiau tokiu atveju, priklausomai nuo pardavėjo lūkesčių, pardavimo procesas gali užtrukti ilgiau – pavyzdžiui, ne vieną–du, o tris–keturis mėnesius. Nepaisant šiuo metu itin aktyvios būsto rinkos mūsų šalyje, pirkėjai nelinkę itin lengvai sutikti su per didelėmis pasiūlymų kainomis ir visada dairosi alternatyvų. Tik neradę tinkamų alternatyvų ir matydami, kad kainos ir toliau auga, pirkėjai gali vėl sugrįžti prie derybų stalo su turto savininkais.

Naujausi duomenys rodo, kad bendras būsto rinkos aktyvumas šalyje po truputį rimsta ir labai tikėtina, kad ateinantys keli mėnesiai taip pat gali būti ramesni nei šių metų balandžio–gegužės mėnesiai. Todėl per daug optimistiškai nusiteikusiems būsto pardavėjams pardavimo procesas vasaros laikotarpiu gali užtrukti pastebimai ilgiau nei planuota“, – sako Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

Nekilnojamojo turto paslaugas visose Baltijos šalyse teikiančią bendrovę „Ober-Haus“ įsigijo Suomijos nekilnojamojo turto paslaugų įmonė „Kiinteistömaailma“. „Ober-Haus“ nuo 2007 metų buvo Suomijos nekilnojamojo turto rinkos lyderei „Realia Group“ priklausančių įmonių grupės dalis. Pasikeitus įmonės savininkui, „Ober-Haus“ generalinis direktorius Tarmo Kase ir kita vadovybė toliau eis savo pareigas.

Nekilnojamojo turto paslaugas visose Baltijos šalyse teikiančią bendrovę „Ober-Haus“ įsigijo Suomijos nekilnojamojo turto paslaugų įmonė „Kiinteistömaailma“. „Ober-Haus“ nuo 2007 metų buvo Suomijos nekilnojamojo turto rinkos lyderei „Realia Group“ priklausančių įmonių grupės dalis. Pasikeitus įmonės savininkui, „Ober-Haus“ generalinis direktorius Tarmo Kase ir kita vadovybė toliau eis savo pareigas.

Naujasis „Ober-Haus“ savininkas toliau stiprins įmonės veiklą Baltijos šalyse

„Kiinteistömaailma“ siekia plėsti veiklą bei augti tarptautiniu mastu. „Ober-Haus“ yra pagrindinis nekilnojamojo turto rinkos Baltijos regione žaidėjas, kurį tikslingai išplėtojo buvę savininkai. „Ober-Haus“ sėkmingai papildys „Kiinteistömaailma“ grupę aukštos kokybės bei žiniomis grįstomis nekilnojamojo turto tarpininkavimo ir nekilnojamojo turto vertinimo paslaugomis“, – sako Risto Kyhälä, „Kiinteistömaailma“ generalinis direktorius.

„Šis sandoris yra „Realia Group“ strategijos dalis, kuria siekiama sutelkti dėmesį į verslo plėtrą Šiaurės Europos šalyse, išnaudojant turimą stiprią rinkos poziciją Suomijoje. Džiaugiuosi, kad radome gerus „Ober-Haus“ savininkus, kurie toliau stiprins įmonės veiklą Baltijos šalyse. Taip pat norėčiau padėkoti „Ober-Haus“ generaliniam direktoriui Tarmo Kase už ilgalaikę įmonės plėtrą“, – sako Kari Virta, „Realia Group“ generalinis direktorius.

„Ober-Haus“ teikia visas nekilnojamojo turto paslaugas Lietuvoje ir Baltijos regione. Pirmąjį savo biurą įmonė atidarė 1994 metais Taline. Šiandien „Ober-Haus“ turi 19 savo atstovybių didžiausiuose Lietuvos, Latvijos ir Estijos miestuose, kuriuose dirba daugiau nei 220 darbuotojų.

„Realia Group“ yra didžiausia nekilnojamojo turto paslaugų įmonių grupė Šiaurės šalyse. Suomijoje „Realia Group“ priklauso „Realia Isännöinti“, „Realia Management“, „Huoneistokeskus“, „Huom! Huoneistomarkkinointi“ ir „Hestia“ Švedijoje. „Realia“ grupėje dirba apie 1800 ekspertų, jos apyvarta siekia 130 mln. Eur per metus.

„Kiinteistömaailma“, įkurta 1990 metais, yra plačiausias Suomijos nekilnojamojo turto agentūrų tinklas, kurį sudaro beveik 100 biurų. Įmonė teikia konsultavimo ir tarpininkavimo paslaugas būsto ir komercinio NT segmentuose. „Kiinteistömaailma“ šiuo metu dirba daugiau nei 600 nekilnojamojo turto ekspertų. Bendra biurų apyvarta siekia 70 mln. Eur per metus.

Kasmetiniuose Europos nekilnojamojo turto bendrovių prekės ženklų apdovanojimuose „Ober-Haus“ išrinkta stipriausia tarpininkavimo kompanija Baltijos šalyse.

Kasmetiniuose Europos nekilnojamojo turto bendrovių prekės ženklų apdovanojimuose „Ober-Haus“ išrinkta stipriausia tarpininkavimo kompanija Baltijos šalyse.

Europos nekilnojamojo turto prekės ženklų institutas (angl. European Real Estate Brand Institute) kasmet renka stipriausius Europos nekilnojamojo turto rinkos kompanijų prekės ženklus. Berlyne įsikūręs institutas šiemet atrinko ir vertino daugiau nei 1.400 skirtingų nekilnojamojo turto bendrovių prekės ženklų visoje Europoje. „Ober-Haus“ prekės ženklas užėmė pirmąją vietą tarpininkavimo kategorijoje visame Baltijos šalių regione.

„Stiprus, patikimas ir kuriantis vertę klientui prekės ženklas yra tapatus sėkmingam verslui. Todėl aukščiausia pozicija didžiausio Europos NT paslaugas teikiančių kompanijų prekės ženklų reitinge mums yra svarbus įvertinimas. Be galo didžiuojuosi, kad „Ober-Haus“ komandos jau daugiau nei 20 metų puoselėjamos vertybės – aukšta profesinė erudicija, skaidrumas, verslo etikos puoselėjimas, nuoširdus ir organizuotas darbas – pelnė klientų pasitikėjimą ir lojalumą bei lyderystę NT paslaugų rinkoje“, – sako Audrius Šapoka, „Ober-Haus“ generalinis direktorius.

Dvyliktą kartą organizuojamame tyrime balsavo ir prekės ženklus vertino daugiau nei 109 tūkst. verslo ekspertų iš 45 Europos šalių, savo balsus atidavė architektai, analitikai ir vertintojai, turto valdytojai, komercinių bankų ir kitų kredito institucijų atstovai, brokeriai, statytojai ir vystytojai, investuotojai bei advokatai. Galutiniai vertinimai buvo sumuojami išnagrinėjus įmonių poziciją rinkoje, darbdavio įvaizdį, prekės ženklo atsparumą bei tvarumą, komunikaciją ir kt.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2021 metų gegužės mėnesio reikšmė išaugo 2,7% (2021 metų balandį buvo fiksuojamas 1,4% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 11,6% (2021 metų balandį metinis augimas sudarė 8,6%).

2021 metų gegužės mėnesį butų pardavimo kainos šalies sostinėje augo 2,3% ir vidutinė kvadratinio metro kaina pasiekė 1.832 Eur (+42 Eur/m²). Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje gegužės mėnesį atitinkamai užfiksuotas 3,4%, 3,4%, 2,6% ir 2,9% butų kainų augimas ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.286 Eur (+42 Eur/m²), 1.270 Eur (+42 Eur/m²), 859 Eur (+22 Eur/m²) ir 851 Eur (+24 Eur/m²).

Per metus (2021 metų gegužės mėnesį, palyginti su 2020 metų gegužės mėnesiu) butų kainos didmiesčiuose augo dviženkliu tempu: Vilniuje – 11,6%, Kaune – 10,2%, Klaipėdoje – 11,5%, Šiauliuose – 13,8% ir Panevėžyje – 15,3%.

„Šių metų gegužės mėnuo tapo simboliniu, kuomet po spartesnio mėnesinio butų pardavimo kainų augimo jau fiksuojame dviženklį metinį kainų kilimą visuose šalies didmiesčiuose. Taip pat gegužės mėnesį užfiksuotas metinis 11,6% butų kainų augimas šalies didmiesčiuose yra didžiausias nuo 2008 metų kovo mėnesio. Per mėnesį 2,7% augusios butų kainos šalies didmiesčiuose tikrai išsiskiria žvelgiant į pastarąjį dešimtmetį. Didesnius mėnesinius kainų šuolius stebėjome tik iki 2008 metų (iki pasaulinės finansų krizės), kuomet mėnesinis kainų augimas kartais siekdavo net 5–6%.

Nors pastaruoju metu kainų augimas stebimas visuose butų segmentuose – tiek senos, tiek naujos statybos, tačiau naujos statybos butų kainų augimas yra spartesnis. Pavyzdžiui, šalies sostinėje per metus senos statybos butų kainos paaugo 9,5%, o naujos – 14,3%. Itin aukšta naujos statybos būsto paklausa bei mažėjanti pasiūla didžiausiuose šalies miestuose leidžia plėtotojams parduoti būstą pastebimai aukštesnėmis kainomis nei anksčiau bei bent iš dalies kompensuoti sparčiai augančius statybų kaštus.

O parduodamo būsto kainų augimą toliau stimuliuoja neslopstanti būsto paklausa, kuri šių metų gegužės mėnesį šalyje pavirto rekordinėmis pardavimo apimtimis. VĮ Registrų centro duomenimis, 2021 metų gegužės mėnesį Lietuvoje parduota apie 3.900 butų ir tai yra geriausias rezultatas per visą istoriją. Todėl artimiausiu metu itin aktyvią būsto rinką kažkiek gali atvėsinti nebent atostogų sezonas, kuomet pandemijos įkalinti žmonės nukreips savo laiką ir finansus poilsio planavimui“, – sako Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

Pilna apžvalga (PDF): OHBI apžvalga 2021 m. gegužės mėn.

Patarimų, kaip išsirinkti būstą, yra daugybė. Tačiau sėkmingai išsirinkus būstą taip pat svarbu prisiminti, į kokius svarbiausius aspektus atkreipti dėmesį ir kuo pasirūpinti, siekiant užtikrinti, kad sandoris būtų įgyvendintas maksimaliai saugiai ir apsaugant tiek pirkėjo, tiek pardavėjo interesus.

Patarimų, kaip išsirinkti būstą, yra daugybė. Tačiau sėkmingai išsirinkus būstą taip pat svarbu prisiminti, į kokius svarbiausius aspektus atkreipti dėmesį ir kuo pasirūpinti, siekiant užtikrinti, kad sandoris būtų įgyvendintas maksimaliai saugiai ir apsaugant tiek pirkėjo, tiek pardavėjo interesus.

Nekilnojamojo turto agentūros patikimumas ir reputacija

Labai dažnai kalbama apie būsto plėtotojų ar rangovų reputaciją, bet apie nekilnojamojo turto agentūrų – retai. Tai, kokia NT agentūra pardavinėja turtą, gali lemti, ar sandoris bus įgyvendintas sklandžiai ir saugiai, ar bus suteikta visa reikalinga informacija ir pasiūlyti teisingiausi sprendimai.

Vienas svarbiausių aspektų renkantis NT agentūrą – rinkos dalyvių pripažinimas. Stambios ir aukštus klientų aptarnavimo standartus puoselėjančios NT agentūros yra užsitarnavusios bankų, didžiųjų įmonių ir asociacijų pasitikėjimą. Be to, tokios kompanijos paprastai yra apdraudusios savo veiklą brangiai kainuojančiu civilinės atsakomybės draudimu, užtikrinančiu brokerio darbo kokybę: konsultacijų pagrįstumą, informacijos patikimumą, sklandžius įsigijimo procesus ir kt. Lietuvos rinkoje tai vis dar yra neįprasta, be to, draudimas – brangus, todėl didžioji agentūrų dalis tokio draudimo neturi.

Svarbu žinoti, kad pripažinimą ir gerą vardą turinčios kompanijos nedirba su nepatikimais klientais, o naujus klientus, jų mokumą ir reputaciją paprastai patikrina, todėl būsto įsigijimas per patyrusią bendrovę yra saugumo garantas.

Taip pat labai svarbu pasidomėti, kokiu principu dirba brokeris ir kokias saugumo garantijas pirkėjui teikia tarpininkavimo įmonė. Didelė dalis Lietuvoje veikiančių NT agentūrų dirba franšizės pagrindu. Tai reiškia, kad už tam tikrą mokestį brokeriui suteikiama teisė savarankiškai dirbti su konkrečiu prekiniu ženklu. Tokiais atvejais paprastai tik brokeris, o ne NT agentūra (franšizės davėjas), prisiima atsakomybę už darbo rezultatus ar suteiktų paslaugų kokybę.

Preliminariosios sutarties svarba

Įsigyjant būstą, ar savarankiškai, ar kartu su tarpininkais, labai svarbu teisingai ir atidžiai sudaryti preliminariąją pirkimo-pardavimo sutartį bei nepamiršti esminių aspektų. Pirkėjas su pardavėju privalo sudaryti tik rašytinės formos ir tinkamai bei visų šalių pasirašytą sutartį.

Svarbu atkreipti dėmesį, kad jei turtas priklauso keliems asmenims, visi turto savininkai privalo pasirašyti preliminariąją sutartį arba įgaliotas asmuo turi būti gavęs notarinius įgaliojimus iš visų turto savininkų.

Deja, profesionaliai paruoštos sutarties šablono laisvai prieinamos internete rasti neįmanoma, todėl tam pravers arba profesionali nekilnojamojo turto agentūra, arba teisininkai.

Pirkėjas turi išsiaiškinti, ar jis bendrauja su teisėtu turto pardavėju ar jo įgaliotu asmeniu. Įgaliojimas privalo būti patvirtintinas notaro, vadinasi, turi būti anspauduotas, jam yra suteiktas notarinio registro numeris bei nurodytas konkretus notaras, išdavęs šį įgaliojimą. Pirkėjas gali kreiptis į notarų biurą prašydamas patikslinti, ar toks įgaliojimas konkrečiam asmeniui yra suteiktas. Tiesa, atskirais atvejais įgaliojimas notarine tvarka gali būti suteikiamas ir brokeriui. Brokeris turėtų pateikti tokį įgaliojimą pirkėjui.

Jei įgaliojimas nėra notarinis, toks pavedimas pasirašyti preliminariąją, notarinę ar panašaus pobūdžio sutartį yra negaliojantis.

Pirkėjas, prieš sudarydamas bet kokias sutartis, turi reikalauti pardavėjo arba pardavėjo atstovo, brokerio pateikti originalius nuosavybės teisės dokumentus. Tai gali būti Registrų Centro išrašas arba kiti nuosavybės teisę liudijantys dokumentai – pavyzdžiui, pirkimo-pardavimo, dovanojimo sutartis ir pan. Registrų Centro išraše pirkėjas gali įsitikinti, ar tikrai parduodamas konkretus turtas, kam jis priklauso, ar jis yra įkeistas ar kitaip suvaržytas, ar į jį yra nukreipti kokie nors trečiųjų šalių interesai ir ar apskritai yra bet kokie apribojimai turto atžvilgiu ir t.t.

Labai svarbu atkreipti dėmesį į Registrų Centro išrašo išėmimo datą. Išrašas turėtų būti kuo naujesnis, geriausia, jei būtų išimtas sutarties sudarymo dieną.

Daugiau patarimų, kaip parengti preliminariąją sutartį, rasite „Ober-Haus“ parengtoje atmintinėje.

Mokėjimas – tik teisėtam gavėjui

Bet kokie su turtu susiję mokėjimai privalo būti atliekami tik tarp pirkėjo ir pardavėjo. Atskirais atvejais pirkėjo avansas gali būti deponuojamas notaro ar tarpininkavimo bendrovės sąskaitoje, tačiau tai turi būti aiškiai įtvirtinta preliminariojoje sutartyje ir tokią tvarką turi raštiškai patvirtinti abi sandorio pusės.

Paprastai preliminariojoje sutartyje yra nurodoma sąlyga, jog esminis sutarties įsigaliojimo momentas yra ne tik jos pasirašymas, bet ir būtent pardavėjo patvirtinimas dėl avanso ar kitos pradinės įmokos gavimo. Šioje sutartyje turi būti aiškiai numatyta visa informacija, susijusi su pavedimais – terminai, dydžiai, mokėjimo forma ir sąskaita, į kurią mokama, bei kt.

Tol, kol visos sandorio šalys nėra tinkamai identifikuotos ir pasirašiusios sutarties, pirkėjas neturėtų atlikinėti jokių pavedimų ar mokėti kitų įmokų. Ir juo labiau pirkėjas rizikuoja atlikdamas bet kokius mokėjimus, kuomet preliminarioji, rezervacinė ar kita panašaus pobūdžio pirkimo pardavimo sutartis apskritai nėra sudaroma.

Siekiant išvengti rizikos ir apsaugoti savo finansus, pavyzdžiui, kad avansas būtų sumokėtas teisėtam gavėjui, kad pinigai nebūtų perduodami per trečiuosius asmenis ir pan., pasirašyta sutartis su pardavėju arba jo įgaliotu asmeniu ir nepriekaištinga NT bendrovės reputacija yra ypač svarbi abiejų sandorio šalių saugumui.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2021 metų balandžio mėnesio reikšmė išaugo 1,4% (2021 metų kovą buvo fiksuojamas 1,9% augimas). Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 8,6% (2021 metų kovą metinis augimas sudarė 7,2%).

2021 metų balandžio mėnesį butų pardavimo kainos šalies sostinėje augo 1,3% ir vidutinė kvadratinio metro kaina pasiekė 1.790 Eur (+24 Eur/m²). Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje balandžio mėnesį atitinkamai užfiksuotas 1,7%, 1,4%, 0,7% ir 1,7% butų kainų augimas ir vidutinė kvadratinio metro kaina atitinkamai pakilo iki 1.244 Eur (+20 Eur/m²), 1.228 Eur (+17 Eur/m²), 837 Eur (+6 Eur/m²) ir 827 Eur (+14 Eur/m²).

Per metus (2021 metų balandžio mėnesį, palyginti su 2020 metų balandžio mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje – 9,2%, Kaune – 6,5%, Klaipėdoje – 7,7%, Šiauliuose – 11,3% ir Panevėžyje – 12,0%.

„Šių metų balandis pratęsė jau daugiau nei pusmetį sparčiai augančios Lietuvos būsto rinkos periodą. Aukštumose besilaikanti būsto paklausa didina pardavėjų galimybes parduoti būstą vis aukštesnėmis kainomis. VĮ Registrų centro duomenimis, 2021 metų balandžio mėnesį Lietuvoje parduota virš 3.600 butų ir tai yra vienas geriausių rezultatų per visą istoriją. Žvelgiant į įregistruotų butų sandorių struktūrą visoje šalyje, matome, kad rinka aktyvi visuose segmentuose. Jeigu Vilniaus naujos statybos butų segmente pastaruosius kelis mėnesius fiksuojami rekordiniai išankstiniai susitarimai dėl naujų butų įsigijimo, tai galutinis įregistruotų butų sandorių skaičius rodo spartų senesnės statybos butų įsigijimų augimą visoje šalyje.

Spartus paklausos visuose butų segmentuose šuolis lemia spartesnį tiek senesnės, tiek ir naujos statybos butų pardavimo kainų augimą. O žvelgiant į šių metų pirmųjų keturių mėnesių kainų pokyčius šalies didmiesčiuose, galima daryti prielaidą, kad šiais metais bendras kainų pokytis turėtų būti tikrai išskirtinis. Jeigu šiais metais butų kainų augimo tempas išliks toks pats spartus, kaip ir šių metų pradžioje, tai po ilgos pertraukos jau fiksuosime spartesnį ne darbo užmokesčio, o butų kainų augimą. Naujausiomis SEB banko prognozėmis, 2021 metais vidutinis darbo užmokestis šalyje turėtų padidėti 7,5%. Tuo metu įsibėgėjęs butų kainų augimas gali viršyti šių metų darbo užmokesčio augimo prognozes ir Lietuvos didmiesčiuose pasiekti dviženklius skaičius. Aukštesnes pajamas uždirbantiems arba spartesnio pajamų augimo potencialą turintiems pirkėjams butų kainų augimas nėra būsto įsigijimą ribojantis veiksnys, kadangi jų esama ar ateityje gerėsianti finansinė situacija leidžia kompensuoti spartesnį butų kainų augimą. Tačiau tai prastos naujienos pirkėjams, kurių pajamų lygis ir jo augimo potencialas yra mažesnis. Sparčiau augant būsto kainoms, būsto pasirinkimo galimybės tokiems žmonėms mažės“, – sako Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

Pilna apžvalga (PDF): OHBI apžvalga 2021 m. balandžio mėn.